イーサリアムステーキング業界の挑戦者「Swell Network」を一文で理解する

TechFlow厳選深潮セレクト

イーサリアムステーキング業界の挑戦者「Swell Network」を一文で理解する

競争が激しくネットワーク効果によって駆動される分野において、後発者がむしろ大きな優位性を獲得できる好例がSwell Networkである。

執筆:Ashu Pareek

編集:TechFlow

主なポイント

- Swell Networkは現在、保護されたメインネット上で稼働しており、許可不要・非カストディ型のイーサリアム流動ステーキングプロトコルである。

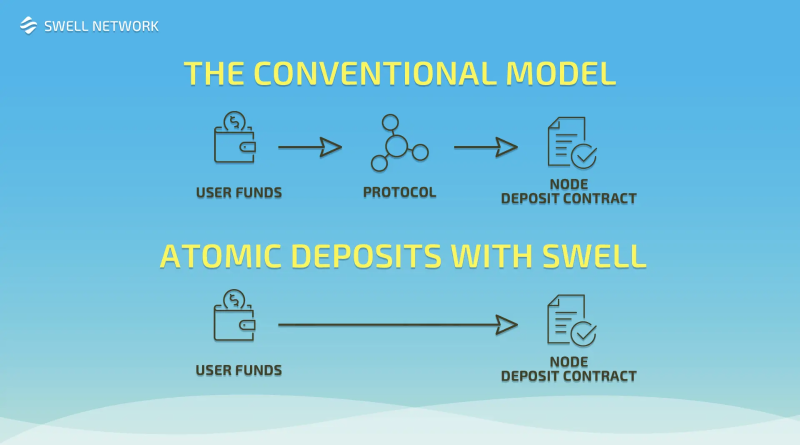

- Swellは、原子的預入(アトミックデポジット)サービスを最初に統合した:ユーザーが選択した検証者に直接ETHを預入できるようにし、ステーキング市場を創出する。

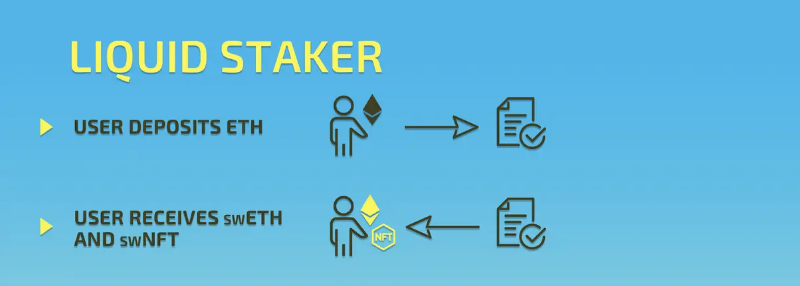

- ステーキングに流動性を持たせるため、SwellはNFT(swNFT)を鋳造し、預入者に返却する。

- swNFTは、swETHおよびステーク情報、収益、検証者に関する情報を含むコンテナである。swETH(ノンリベース)は、預入されたETHと1:1で元本保証される。

- Swellは、分散型検証者技術(DVT)を採用した最初の流動ステーキングサービスとなり、高資本効率と検証者セットへの許可不要アクセスを提供する。

- また、dApp内DeFiバンクやホワイトラベル機能の提供も計画しており、ノードオペレーターがプロトコル上に独自のフロントエンドを構築できるようになる。

イーサリアムは、プルーフ・オブ・ワーク(PoW)からプルーフ・オブ・ステーク(PoS)へ移行することで、ETH保有者が新たな中央合意レイヤーであるBeacon Chainの安全性を確保する機会を得た。

資産をロック(「ステーキング」)して新しいブロックを生成する見返りとして、検証者はインフレ報酬を受け取ることができる。

マージ以降は、優先料金や最大抽出可能価値(MEV)も報酬に含まれ、ステーカーには魅力的な年利7〜14%が提供される。

しかし、最低資本要件(32ETH)の高額さ、検証プロセスに関わる技術的複雑さ、および長期のロック期間(マージ後6か月〜1年)が、ETH保有者の参加意思と能力を阻んでいる。これらのユーザーエクスペリエンス課題を解決するために、「ステーキング・アズ・ア・サービス(StaaS)」という業界が生まれた。

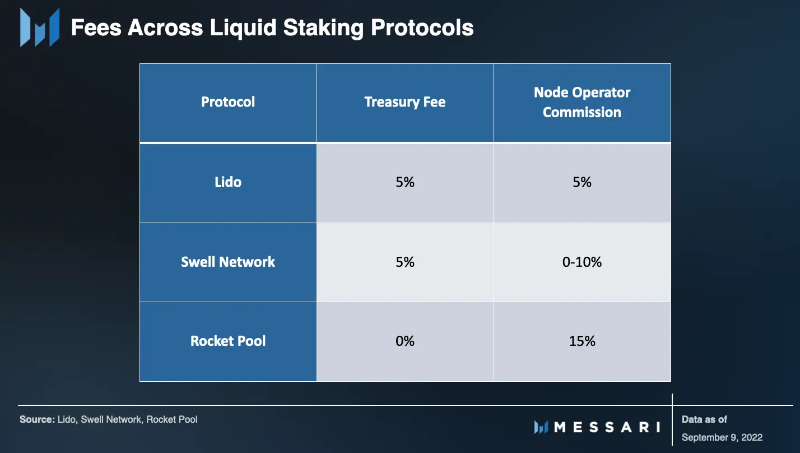

現時点では、最も人気のあるソリューションは非カストディ型の流動ステーキングであり、Lidoがこの分野のリーダーであり、他にはRocket Poolなどが存在する。

現行の非カストディ型流動ステーキングプロトコル群は成功しており、ステークされたETHの34%以上を獲得しているが、設計および実装面では未検証の余地が多く残されている。

競争が激しく、ネットワーク効果が支配する分野において、後発組が逆転する可能性がある。Swell Networkはその好例であり、先行者の経験を学び、イーサリアムでのステーキングと収益獲得の新たな方法を提供している。最も重要な違いは原子的預入の統合にある:ユーザーが選択した検証者に直接ETHを預入でき、事実上の最初のステーキング市場を創出する。

今後については、YearnのようなdApp内DeFiバンクの提供に加え、Swellはすでに分散型検証者技術(DVT)を導入する最初の流動ステーキングサービスとなる具体的な措置を講じている。DVTにより、商用・ホワイトリスト登録済みオペレーターと同等の資本効率で、独立かつ無許可のノードオペレーターが検証者セットに参加できるようになる。

最後に、Swellはノードオペレーターがプロトコル上に独自のフロントエンド(「ホワイトラベル」)を構築できるインフラを提供する計画である。

もし成功裏に実行されれば、Swellは好まれるステーキング市場となり、関係性を促進し、カスタマイズ性を可能にし、イーサリアムネットワーク全体の分散化を高めるかもしれない。

背景

Swellの概念実証(V1)は2020年12月にBeacon Chain直後にリリースされた。

2022年6月、SwellはKaleido上でV2のプライベートテストを開始し、すぐにGörli上でパブリックテストをオープンした。

ほぼ同時に、SwellはFramework Venturesが主導し、IOSG Ventures、Maven Capital、Apollo Capital、Mark Cuban、Fernando Martinelli(Balancer)、Ryan Sean AdamsおよびDavid Hoffman(Bankless)らが参加したシードラウンドで375万ドルを調達した。

2022年8月末、Swell V2がイーサリアムメインネットにローンチした。

Swellの仕組み

Swellの運営方式は、他のイーサリアム流動ステーキングプロトコルとは全く異なる。

完成形のSwell V2には以下の要素が含まれる:

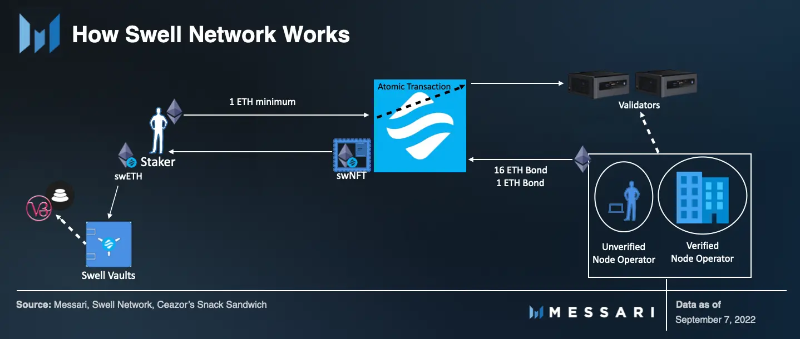

- ステーキングを管理するノードオペレーター。許可不要で参加可能(独立、各検証者につき16ETHのステーク)またはホワイトリスト経由(検証済み、各検証者につき1ETHのステーク)。

- 原子的預入により、ユーザーは選択したノードオペレーターに最小1ETHで直接ステーキング可能。

- 預入者(ステーカー)に返却されるswNFT/swETH。swNFTは、swETHおよびステーク、収益、検証者に関する情報を保持するコンテナ。swETH(ノンリベース)は預入ETHと1:1で元本保証される。

- swETHは引き出し可能となり、Swell dApp内のDeFiバンクやERC-20を受け入れるあらゆる場所で利用できる。

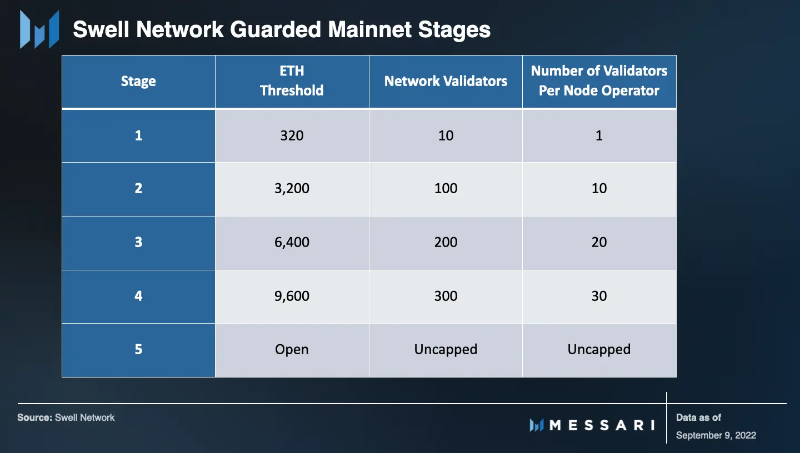

プロトコルの安全なローンチは5段階に分けて行われる。

現在プロトコルは第1段階にあり、242ETHと8つのホワイトリスト登録ノードオペレーターが存在する。

各段階の完了は、ETHのしきい値到達と正常な運用継続に依存する。

ノード運営

Swellのノードオペレーターは実際のステーキングを担当する。Swellには2種類のノードオペレーターが存在する:検証済み(許可制/ホワイトリスト)と独立(無許可)。

保護されたローンチ期間中は、検証済みノードオペレーターのみがステーキングを実行できる。これらは通常、経験豊富なオペレーターであり、申請ラウンドを通じてホワイトリスト登録を申請できる。初回(現時点で唯一)のホワイトリストはSwellコアチームが作成し、8つの商用ノードオペレーターが登録された:InfStones、RockX、Smart Node Capital、DSRV、Blockscape、HashQuark、Stakely、Kiln。

申請プロセスでは、候補者の経験、実績、インフラ(品質、多様性、安全性)、DAOへの貢献可能性、KYCチェックおよび契約締結に基づいて評価される。

Swellが完全にローンチされれば、独立ノードオペレーターも無許可でプラットフォームに参加できるようになる。

ただし、各検証者に対して16ETHのステークを提供する必要がある。

参加後、ノードオペレーターは0〜10%の範囲内で自身の手数料率を設定できる。

現在、Swellはステーキング報酬に対して5%のプロトコル手数料を徴収しており、これは直接DAO国庫に入り、DAOガバナンスの対象となる。

ノードオペレーターは使用するクライアントにも柔軟性を持つ。マージ後、クライアントは手数料受取アドレスを設定しないため、ノードオペレーターは優先料金およびMEV報酬の再分配を完全に制御できる。Swellは将来的にRocket Poolのスムージングプールに類似したスムージングプールのリリースも計画している。

ノードオペレーターは手数料率、Swell手数料プールへの追加収益量、実績(リターン)表示方法を調整できるが、開放市場で競合することになる。理論的には、透明性とリターンを最大化し、手数料を最小限に抑えるオペレーターが最も多くのステークを集めるだろう。

swNFTとswETH

Swellは原子的預入を使用するため、ユーザーは(最低1ETH)をBeacon Chainの預入コントラクトに直接委託する。つまり、ユーザーはノードオペレーター(プロフィール、手数料、実績などに基づいて)を選択し、預入状況を追跡し続けることができる。

このモデルでは、ステーキングは特定のノードオペレーターに紐づくため、自然に代替不可能(=流動性がない)となる。現在、SwellはswETHデリバティブとswNFTを使用することで、ステーキング収益から預入ETHを抽出し、ある程度この問題を緩和している。

預入の見返りとして、コントラクトはswETHとswNFTを鋳造しユーザーに送信する。

swETHは、元本を表す非リベース型ERC-20流動ステーキングデリバティブであり、swNFT内に保管される。

保護されたローンチ期間中、流動ステーキングは無効化されており、swETHはswNFTから引き出せない。流動ステーキング(引き出し)が有効になれば、ステーカーはDeFiでswETHを使用できるようになる。一方、ノードオペレーターにはそのステークを表すソウルバウンド(譲渡不可)のswNFTが付与される。

swNFTはswETHのコンテナであるだけでなく、ステーキング報酬(利回り)およびステーキングに関する固有の、改ざん不能な情報を保持する。これには委託先ノードオペレーター、検証者アドレス、預入タイムスタンプが含まれる。

swNFT自体は報酬(ステーキング収益)を獲得しない。代わりに、ステーキング関連情報を保持するswNFTは、当初ノードオペレーターに預けられたETHが得る利回りとリンクする。

言い換えれば、swETHを一切保有していなくても、swNFTは引き続き収益を累積する。実際に報酬(および元本)を得るには、ユーザーは当初預けたswETH相当額でswNFTをバーン(焼却)する必要がある。

引き出しはマージ後6〜12か月での有効化が予定されている。マージ期間中、swETHの主要な流動性源は二次市場となる。

このモデルはswETHおよびswNFT保有者にいくつかの興味深い影響を与える。

まず、このモデルでは、ステーキング報酬を得る唯一の方法はswNFTを取得することであり、swNFTなしで得たswETHは収益を累積しない。

swNFTは最終的にDeFi全体でさまざまな方法で使用できる:担保として、金利プロトコル(Element FinanceやYield Protocolなど)との連携、ノードオペレーターによるブランド構築/ステーカーとの関係構築、Swell自体による特定機能へのアクセス制御など。

ロードマップ

資本効率の向上

前述の通り、無許可ステーキングが有効化されると、独立ノードオペレーターは各検証者に対して16ETHのステークを提供する必要がある。

しかし、これは独立ノードにとってプロトコル参加のボトルネックとなり、イーサリアムネットワーク全体の分散化に対しても問題を生じさせる。

Swell V3は、ssv.Networkの秘密共有検証者(SSV)技術、すなわち分散型検証者技術(DVT)を活用することで、この要件を低下させる。

特に、Swellはssv.Network(DVTインフラプロトコル)と協力し、SSVを統合し、独立オペレーターのステーク要件を1ETH(検証済みオペレーターと同じ)まで引き下げる。

Swell Vaults/DeFi統合

委託に加えて、流動ステーキングはユーザーが資金をロックすることで失われる機会コストを回避できる。むしろ、ステーカーは少なくとも一部のステーク価値を保持・利用し続けられる。Swell Vaultsの導入により、Swellはさらに一歩進む。

まず、dApp内のバンクはSwellチームによって作成され、主に複利の簡素化と自動化、およびswETHの流動性創出を目的とする。最終的には、誰でもバンクを構築し、戦略を提案できるようになる(Yearnに類似)。

DeFi統合の第二の柱は、swETHの流動性創出に焦点を当てる。swETHの引き出しが可能になれば、SwellはUniswap V3およびBalancer上でswETH/ETH流動性プールを開始する。流動性マイニングプログラムを実施するだけでなく、vlAURA/veBAL保有者をインセンティブ付けし、LP収益(ひいては流動性)を増加させる計画もある。

Swell Networkのトークン

SwellはまだガバナンストークンSWELLをリリースしていない。プロトコル管理(パラメータおよびキャッシュフロー利用)に加え、SWELLはノードオペレーターおよびswETH/ETH流動性プールへのインセンティブ提供に使用される。

早期ユーザーにはエアドロが配布され、シード投資家には3年間の vested(ロック解除)スケジュールが適用される。

ホワイトラベル型流動ステーキング

Swellは、ノードオペレーターがSwellのバックエンド上で独自のインターフェースを作成できるようにすることで、カスタマイズ性とステーカー関係をさらに強化する。

競合状況

非カストディ型流動ステーキング分野において、Swellの最大の競合はLidoとRocket Poolである。

多くの点で、LidoとRocket Poolは製品およびアプローチにおいて正反対の立場にある。

Lidoは最大の流動ステーキングプロバイダーであり、流動ステーキングされたETHのほぼ90%を占めている。

大きく言えば、Lidoのイーサリアム上での積極的拡大はその預入モデルによって実現されている。Lidoは、専門的でホワイトリスト登録されたノードオペレーターのグループのみを使用し、彼らにステークを要求しない。このモデルにより、オペレーターは大量のETHを簡単に吸収できる。また、ステーキングプールにより、ユーザーはプラットフォームに預入後すぐに収益を得始めることができ(イーサリアム検証者キューを待つ必要がない)、これがLidoの急成長を支えた。

需要側では、stETHについてLidoは主要なDeFiブルーチップとほぼすべて統合している。Yearn、Curve、Aave、MakerDAO、Balancerなど。Lidoはまた、毎月数百万のLDO(Lidoのガバナンストークン)を支出して流動性をインセンティブ付けている(8月は約250万LDO、約600万ドル)。これにより生じるネットワーク効果は強力なフライホイールを生み出し、さらなる需要をステーキングサービスに戻す。

しかし、Lidoはイーサリアムコミュニティからの批判も受けている。多くの人々はLidoをイーサリアムの分散化に対する脅威と見なしている。なぜなら、Lidoのノードオペレーターは比較的小規模で閉鎖的、機関的であり、実質的に内部者委員会(LNOSG)が管理しているからだ。LDO保有者が最終決定権を持つとはいえ、LDOの所有は非常に集中している。

そのため、Rocket Poolの方が好まれる。Rocket Poolはほぼ正反対のアプローチを取っている。Lidoの登場からほぼ1年後、Rocket Poolは分散化を最優先にし、検証者セットへの無許可アクセスを可能にした。

このプロトコルは、評判や過去の実績ではなく、経済的インセンティブによってステーキングを保証する。Rocket Poolのシステムはより広範な検証参加を可能にするが、資本効率の低さがボトルネックとなっている。ノードオペレーターは現在、各検証者に対して16ETHに加えてRPLのステークが必要である。この構造により、検証者の拡張とステークの吸収が困難になっており、Rocket Poolは現在流動ETHステーキングの5%強、全ETHステーキングの2%未満を占めている。

Swellは後発ならではの利点を最大限に活かし、両プロトコルから教訓を学びつつ、「ステーキング・アズ・ア・サービス」領域に独自の新ソリューションを投入している。

Swellの最初の大きな戦術的動きは、LidoとRocket Poolの中間に位置することである。無許可およびホワイトリストのノードオペレーターを両方有効化することで、Swellは検証プロセスへのより広範な参加(分散化の強化)を可能にしつつ、ステーク需要の吸収能力を維持する。さらに、Swellは無許可検証を最初から実装することで、DVTへのスムーズな移行を実現する。

Swellはまた、原子的預入といった斬新な機能を追加している。初めてのオープンで透明なステーキング市場は、ステーカーとノードオペレーター双方に多数の利点を提供する。ステーカーはどのノードオペレーターでステーキングするか(実績、手数料、インフラ、管轄などに基づいて)を決定でき、チェーン上でステーキングを追跡できる。

ノードオペレーターは製品(優先料金/MEV配分、手数料、クライアントなど)をカスタマイズし、顧客とswNFTを通じて接続し、最終的にはSwell上に独自のフロントエンド(「ホワイトラベル」)を構築できる。このモデルのトレードオフとして、損失(ペナルティやスラッシング)は全ユーザー間で共有されず、影響を受けた検証者とそのステーカーの間で分配される。

NFTの使用もまた、流動ステーキングプロトコルとしては初めての試みである。このモデルは、収益累積型のデリバティブトークン(Rocket PoolのrETHやLidoのstETHなど)の使用を排除する。これは必要なトレードオフだが、代替可能性の欠如により、swETH:ETHの割引率が拡大する可能性が高い。

Swellのもう一つの戦略は、1ETHの最低ステーク要件である(プールがないため)。ETH価格の上昇に応じて、1ETHの最低要件は将来多くのユーザーを排除する可能性がある。Rocket Poolは最低0.01ETH、Lidoは最低要件なしである。

Swellの他の二つの競争優位点はSwell Vaultsと変動手数料率である。手数料率は、プロトコル内部市場がどこに設定するか次第で大きな売り込みポイントになる可能性がある。

将来のステーキングエコシステムには、これらのモデルとその独自製品のためのスペースが存在するだろう。これらのモデルは、特に無許可ノード運営/資本効率の面で収束し始める可能性がある。Rocket Poolは現在、必要なステークを8ETHに、最終的にはRPLステークとともに4ETHまで削減する正式な提案を検討している。

LidoのロードマップはSwellと比べてより競争的であり、無許可DVTの実装も目指している。しかし、Swellはロードマップにおいて明らかに先行しており、(メインネットでの)無許可検証を間もなく実施し、DVT戦略およびssv.networkとの提携をすでに公表している。

リスク

Swell最大のリスクは市場参入が遅れたことである。イーサリアムステーキングはまだ初期段階にあるものの、Lidoおよびある程度はRocket PoolもすでにDeFiおよびより広範なエコシステムで足場を固めている。彼らは強力なフライホイール効果を持っており、統合と流動性が需要を押し上げ、それがさらなる統合と流動性を生む。

Swellはすでに顕著な差別化を図っており、swETHの流動性をインセンティブ付け、積極的にDeFiと統合することに注力している。しかし、プロトコルはおそらく特徴を完璧に実行しなければ、状況を逆転するのは難しいだろう。成功すれば、少量のETH2流入を引き寄せ、独自の競争フライホイールを発生させるかもしれない。

私が思いつく潜在的なストーリーの一つは、DVTを最初に成功裏に実装するプロジェクトとなること――独立オペレーターのステーク要件を1ETHまで引き下げること。解放された資本効率により、多数の独立検証者が参加でき、同時にイーサリアムネットワークの分散化が向上する。イーサリアムネットワークおよびコミュニティの核心目標と一致するだけでなく、DVTは4つのオペレーター間で信頼不要な検証を行うことで安全性を証明できる。

Swellのもう一つのストーリーは、非常に魅力的なステーカー・オペレーターマーケットを構築すること。この市場は、管轄の規制執行/取り締まりなど、オペレーター情報の価値を高める外部の触媒から恩恵を受ける可能性がある。もう一つの推進力は、業界標準よりもはるかに低い手数料率であり、これはステークホルダーを惹きつけるが、この変化は検証者の移行からも生じうる。商用オペレーターはSwellの柔軟性に惹かれ、SwellのswNFTおよび最終的なホワイトラベル機能を使って顧客との垂直統合を図ることを選ぶかもしれない。

カスタマイズ性(ノードオペレーター向け)は刃の両端である。上記の手数料率が業界標準以上に収束するだけでなく、ノードオペレーターが共謀して優先料金/MEVを費用プールに送らない可能性もある。透明で競争的な市場であっても、市場均衡を決める要因は多岐にわたり、事前に知ることはできない。

SwellはswNFT/swETHで代替可能性の問題を解決したが、この機能はプロトコルに追加のリスクをもたらす。stETHの場合と同様、二次市場でのswETH/ETHペアは(1:1から)かなり乖離する可能性があり、引き出し機能が有効化されても、swETHはSwellにポジションを持つユーザーにしか価値のないステーキングデリバティブであるため需要が減少する。この不確実性はDeFi統合を妨げる可能性もある(不安定な担保と見なされるため)。

まとめ

Swellの新しさは不確実性を伴うが、差異化ももたらす。

現在、イーサリアムのステーク量は流通量の約11%であり、大きな成長はまだこれからである。

Swellは適切なタイミングで立ち上がり、顕著でユニークなコア製品を持っている:オープンで透明なステーキング市場。流動ステーキング環境がどのように進化するかは正確には分からないが、Swellはステーカーとノードオペレーター双方にとって魅力的な製品であることは間違いない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News