EigenLayer、Ether.fiが相次いでリブランディング、ステーキング再委託市場のビジネスは成り立たなくなってしまったのか?

TechFlow厳選深潮セレクト

EigenLayer、Ether.fiが相次いでリブランディング、ステーキング再委託市場のビジネスは成り立たなくなってしまったのか?

二大リーダー企業の戦略見直しは、このトラックが失効しつつある兆しか?

執筆:Fairy、ChainCatcher

編集:TB、ChainCatcher

2024年前半、セカンダリ収益というコンセプトが市場を沸かせ、「リステーキング」は暗号生態系を席巻する中心的トピックとなった。EigenLayerが台頭し、Ether.fiやRenzoといったプロジェクトが相次いで登場。流動性リステーキングトークン(LRT)が各地で花開いた。

しかし今、この分野の二大リーダー的存在は転換を遂げようとしている。

Ether.fiは暗号ネオバンク(新興銀行)への移行を発表し、デビットカードの提供や米国ユーザー向けステーキングサービスの展開を計画している。

Eigen Labsは約25%の人員削減を発表し、リソースを再編して新製品「EigenCloud」に全面的に注力すると表明した。

かつて熱狂された「リステーキング」は、今まさに転換期を迎えている。二大プレイヤーの戦略的変更は、このトラックがもはや機能しなくなる兆しか?

台頭、ブーム、そして洗練化

ここ数年で、リステーキング分野は概念実証から資本集中へと至るサイクルを経てきた。

RootDataのデータによると、現在までにリステーキング分野では70以上のプロジェクトが誕生している。イーサリアムエコシステムにおけるEigenLayerは、ReStakingモデルを最初に市場に持ち込んだ存在であり、それによりEther.fi、Renzo、Kelp DAOといった流動性リステーキングプロトコルが一斉に勃発した。その後、SymbioticやKarakなど新しいアーキテクチャを持つプロジェクトも続々と登場した。

2024年には資金調達イベントが27件に急増し、年間で約2.3億ドルを調達。暗号市場でもっともホットな分野の一つとなった。2025年に突入すると、資金調達のペースは鈍化し、分野全体の熱気も徐々に冷めていった。

一方で、市場の再編も加速している。すでにMoebius Finance、goTAO、FortLayerなどを含む11のプロジェクトが運営を停止しており、初期段階のバブルが着実に解消されつつある。

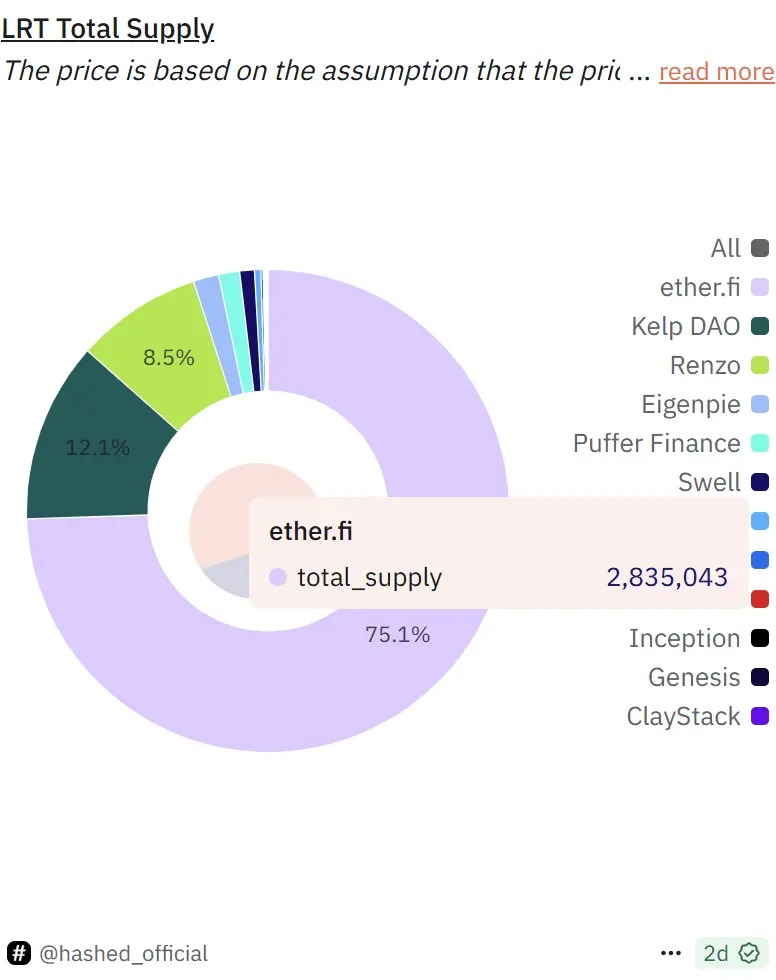

現時点では依然としてEigenLayerが主導的地位を占め、TVLは約142億ドルで、業界全体の63%以上を占めている。そのエコシステム内では、Ether.fiが約75%のシェアを握り、Kelp DAOとRenzoがそれぞれ12%、8.5%を占めている。

ナラティブの失速:データが示す冷却信号

現時点でリステーキングプロトコルの総TVLは約224億ドル。これは2024年12月の史上最高値(約290億ドル)から22.7%低下した水準である。全体のロックアップ額は依然高いものの、リステーキングの成長勢いには明らかに鈍化の兆しが見られる。

出典:Defillama

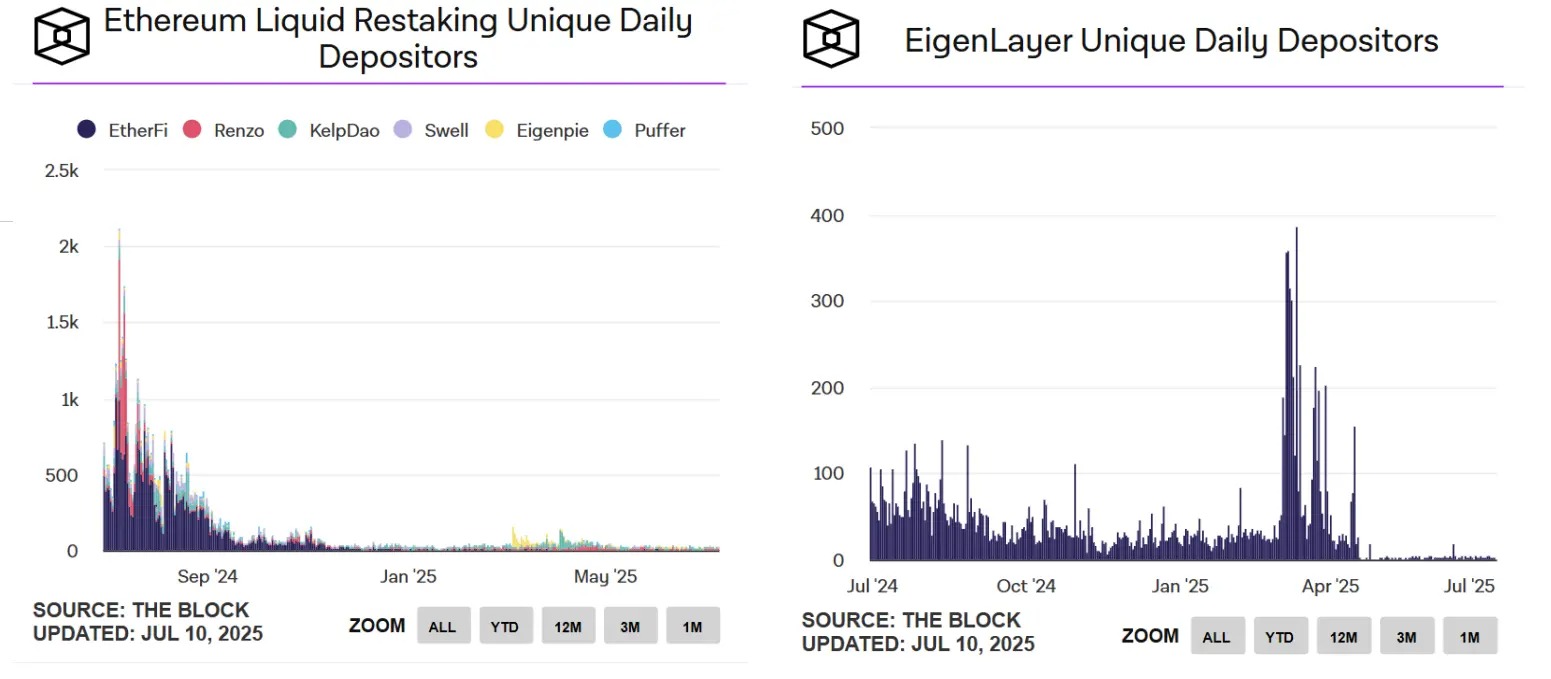

ユーザーのアクティブ度の低下はさらに顕著だ。The Blockのデータによれば、イーサリアムの流動性リステーキングにおける日次アクティブ預入ユーザー数は、2024年7月のピーク時(千人超)から、現在ではわずか30人程度にまで急落。EigenLayerの日次独立預入アドレス数に至っては、一桁台まで落ち込んでいる。

出典:The Block

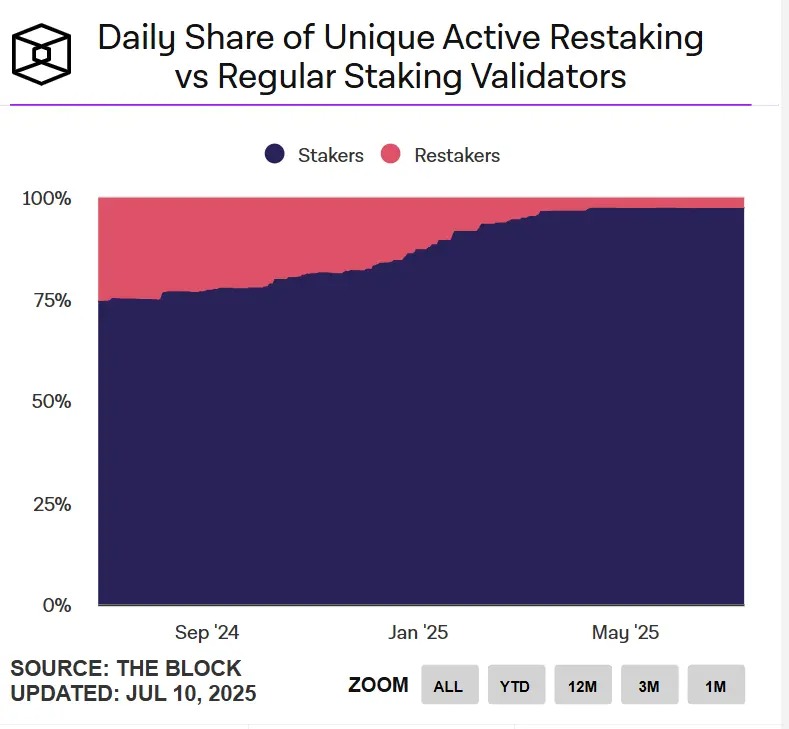

バリデーターの視点から見ても、リステーキングの人気は薄れつつある。現在、イーサリアムネットワークにおける日次アクティブなリステーキングバリデーターは、通常のステーキングバリデーターと比較して3%未満に留まっている。

加えて、Ether.fi、EigenLayer、Pufferなどのプロジェクトのトークン価格は、高値から70%以上下落している。総合的に見ると、リステーキング分野は一定の規模を維持しているものの、ユーザーのアクティビティと参加意欲は大幅に低下しており、エコシステムは「無重力状態」に陥っている。ナラティブによるドライブ効果が弱まり、成長は頭打ちを迎えている。

トッププロジェクトの転換:リステーキングビジネスは成立しないのか?

「エアドロップ特需」が去り、分野の熱狂が落ち着き、期待されるリターン曲線が平坦化する中で、リステーキングプロジェクトはこうした問いに直面せざるを得なくなった。「プラットフォームはいかにして長期的な成長を実現できるのか?」

例として、Ether.fiは2024年末に2か月連続で350万ドルを超える収益を記録したが、2025年4月には240万ドルまで減少した。成長の勢いが鈍化する現実の中で、単一のリステーキング機能だけでは、もはや完全なビジネスストーリーを支えきれなくなっている可能性がある。

ちょうどその4月、Ether.fiは自らの製品領域を拡張し、「暗号ネオバンク」への転換を開始した。請求書支払い、給与振込み、貯蓄、消費といったリアルワールドのシナリオを通じて、金融操作の閉じた循環を構築しようとしている。「キャッシュカード+リステーキング」という二本立ての戦略が、同社がユーザーのエンゲージメントと定着率を高めるための新たなエンジンとなっている。

Ether.fiの「アプリケーション層での突破口」に対して、EigenLayerはインフラ戦略レベルでの再構築を選択した。

7月9日、Eigen Labsは約25%の人員削減を発表し、リソースを新製品の開発者プラットフォーム「EigenCloud」に集中投入すると表明した。これにより、a16zから新たに7000万ドルの資金調達にも成功している。EigenCloudはEigenDA、EigenVerify、EigenComputeを統合し、オンチェーン・オフチェーンアプリケーションに共通の信頼基盤を提供することを目指している。

Ether.fiとEigenLayerの転換は道筋こそ異なるが、本質的には同じ論理に対する二つの解答と言える。つまり、「リステーキング」を「目的」ではなく「出発点モジュール」に変え、より複雑なアプリケーションシステムを構築するための手段へと位置づけ直すことである。

リステーキングは死んでいないが、「単一レーンの成長モデル」はもはや継続困難かもしれない。それがより大きなスケール効果を持つアプリケーションナラティブの中に組み込まれるとき、初めてユーザーと資本を継続的に引きつける力を得るのである。

「セカンダリ収益」によって市場の熱意を掻き立てたリステーキングのメカニズム設計は、今やより複雑なアプリケーション地図の中で、新たな落とし所と生命力を探している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News