Gyroscopeはどのようにしてデスクentral化ステーブルコインのジレンマを解消するのか?

TechFlow厳選深潮セレクト

Gyroscopeはどのようにしてデスクentral化ステーブルコインのジレンマを解消するのか?

非中央集権型ステーブルコインは、暗号通貨における最良のユースケースの一つである。

執筆:RainandCoffee

編集翻訳:TechFlow

序文

ここ数か月の状況は、異なる比率の担保を持つアルゴリズム型ステーブルコインがスケーラブルではないことを示している。こうした背景の中、我々はGyroscope──完全担保・非中央集権的な動的ステーブルコインプロトコルを発見した。彼らが構築しようとしているのは、多様なアクションを通じて非中央集権的ステーブルコインを継続的に支える極めて堅牢なプロトコルだと信じている。また、非中央集権的ステーブルコインこそが暗号資産における最良のユースケースの一つであると考えている。

ステーブルコインの歴史

Gyroscopeが現在のステーブルコインの運営方法にいかに革命を起こそうとしているかを理解するには、まず長年にわたるステーブルコインの進展とその違いについて深く掘り下げる必要がある。

まず、ステーブルコインの歴史から始め、続いて存在するさまざまなタイプのステーブルコインや一部で生じうるデススパイラルについて見ていくことにしよう。

ステーブルコインとは何か?

ステーブルコインとは、外部資産(通常は米ドル)に対して価値が安定することを目指した暗号資産であり、完全担保または他の手段により、価格変動(ドルに対する価値)を最小限に抑えることを目的としている。

ステーブルコインの主な目的は、暗号資産の投機的性質を打ち消し、DEX上でドル/トークンの市場を創出することにある。

オンチェーンのステーブルコインの歴史は2014年6月の暑い夏に始まり、当時BitSharesブロックチェーン上で最初のオンチェーンステーブルコイン「bitUSD」がリリースされた。

暗号資産のベテランであれば、EOSのダニエル・ラリマーなど、BitSharesの背後にいた人物たちを覚えているかもしれない。

bitUSDの仕組みは?

実際のところ、これは近年登場したいくつかの「アルゴリズム」型ステーブルコインと似た働き方をする。以下で説明しよう。

ユーザーはbitUSDをキャスト(発行)および償還できるが、この移転価格はbitUSD対BitSharesの分散型取引所での価格によって決まり、米ドルとは関係がない。

つまり、価格参照が自己言及的であり、裁定取引に基づいてペッグを固定しようとする点は、UST崩壊の原因と非常に似ている。

この場合、担保通貨(ここではBitShares)の価値が下落したとき、任意のbitUSD保有者は1ドル相当のBitSharesを償還できる。

しかし、これはbitUSDの市場価格が依然として1ドルの価値を持ち、十分なBitSharesが担保として存在することを前提としている。

そのため、これはLUNA/USTとは少し異なり(USTは常に1ドルでLUNAを償還できた)。

いずれにせよ、USTが直面したのと同じ問題はそれ以前にも存在しており、実は2014年からすでに存在していたのである。

USDT

USDT(テザー)は最も初期のステーブルコインの一つであり、2015年にBitfinexを通じて市場に登場した。今日に至るまでペッグを維持しており、リアル資産によって裏付けられたオフチェーン担保型オンチェーンステーブルコインである。現在も存続する中で最も人気のあるステーブルコイン(時価総額約675億ドル)。

テザーは設立以来、さまざまな出来事を経験しており、周囲には論争もあった。

だが、それでも地位を守り抜き、現在はUSDCなどのステーブルコインと並ぶ存在となっている。

テザーは流動性の問題を解決する上で手腕を発揮しているが、ブロックチェーンが本来解決しようとした重要な根本的課題──中央集権性──を引き起こしている。

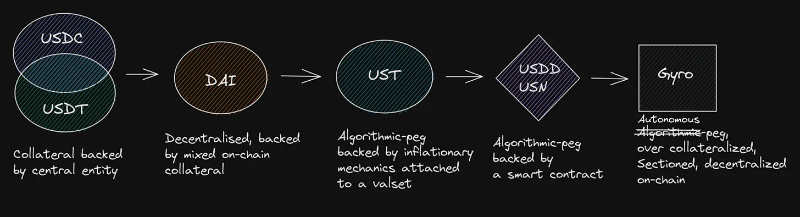

DAIの創出は、まさにこの中央集権性の問題を解決するために行われた(とはいえ、依然として相対的に中央集権的ではある)。

しかし、これも独自の問題を抱えている──すなわち、ETHなどDAIを担保する資産(主にETH)が清算されるような収縮的(あるいは拡張的)な市場イベント(つまり市場の変動)の際に、DAIがドルとのペッグを失う可能性がある。

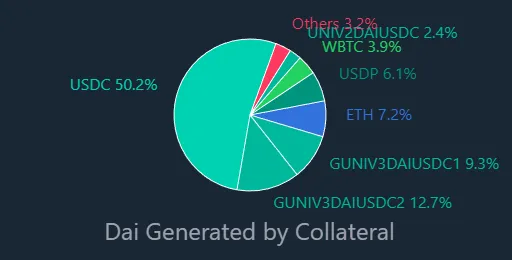

そのため、現在のDAIは約75%がUSDCによって担保されており、それに加えてETHのような不安定な資産も含まれており、実質的にはUSDC自体の非中央集権的派生商品と言える。

TerraUSDのアルゴリズム式ペッグ型ステーブルコインは、アルゴリズム的かつ本質的に担保のないステーブルコインに相当し、BitSharesで使われたものと同様に、市場の力に対してリアルタイムで動的に調整することを可能にする設計であったが、いくつかの変更後、最終的に崩壊した。

そこで、現時点で存在するステーブルコインの種類をまとめて、違いを表に整理してみよう。

1. オフチェーン担保型

このタイプにはUSDCとUSDTという二大人気ステーブルコインがあり、合計時価総額は約1190億ドル。

これらは中央機関が保有する現実世界の担保によって裏付けられており、場合によっては外部監査機関による検証を受けている。

ほとんどの場合、これらのタイプのステーブルコインは法定通貨、商品、その他トレードツールによって裏付けられていることに注意。

2. オンチェーン担保型(+収益を生む資産で裏付けられたステーブルコイン)

これらは他のオンチェーン暗号資産によって裏付けられたステーブルコインであり、場合によっては一部がオフチェーン担保(例:DAI)によって裏付けられている。

ペッグはスマートコントラクトによってオンチェーンで執行され、裁定取引者によって維持され、清算タイミングにおいて観測者/調査者が担保を清算する。

MIMやYUSDのように、担保付きのオンチェーンペッグが収益を生む資産によって裏付けられることもある。

3. 無担保/アルゴリズム型

このタイプのステーブルコインは、アルゴリズムを使って通貨供給量を制御する。通常は、ステーブルコイン実体が保有する資産を発行することで行われる。

これを中央銀行が貨幣を刷ったり破棄したりする行為に例えることができるが、それがオンチェーン上で行われる。

多くの場合、担保は存在しない(LunaやTronの準備金のようにペッグ維持のために資金が集められる場合を除く)。ペッグはオンチェーン上での裁定者によるマイニング/バーニングによって守られる。Lunaの場合、内部資産が主要なリスク吸収者となり、デススパイラル事象では、前述の資産が悪性のインフレを引き起こした。

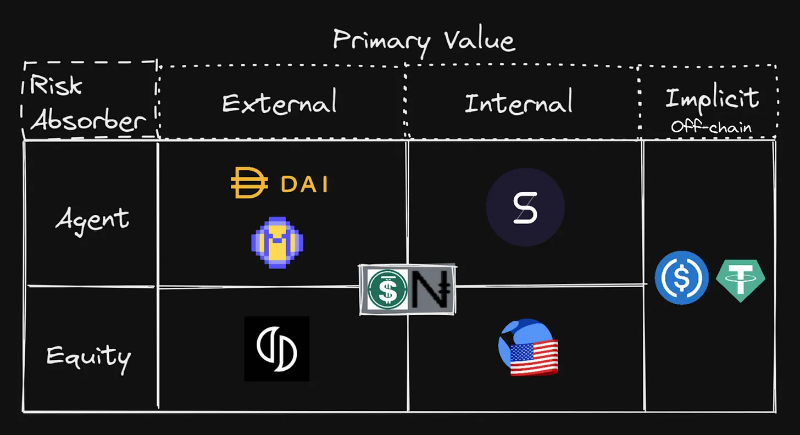

リスク吸収と主要価値の点で、さまざまなステーブルコインをよりよく理解するために、それを表にしてみよう。

この表から明確にわかるのは、現在の市場にはUSDT/USDCのように中央機関によって裏付けられたステーブルコインが大量に存在していることだ。

唯一わずかに近い非中央集権的ステーブルコインはDAIであるが、規模が一桁小さく、時価総額は約64億ドル。

MakerDAOは最近、USDCからETHのようなより非中央集権的な資産へ移行することを議論しており、これは確かに興味深い発展である。

USTは、二つの大手中央集権的資産の時価総額に迫っていた唯一の非中央集権的ステーブルアセットだったが、それは持続しなかった。

長年にわたり、多くの失敗したステーブルコインの問題は、投資家がパニックに陥ったときに発生するものであり、これは市場のさまざまな出来事がきっかけとなる。これが「デススパイラル」を引き起こし、ステーブルコインはペッグを失い、信頼も消失する。

もう一つの良い例はBasis Cashで、ピーク時の時価総額は3000万ドルに過ぎなかった。前述の通り、Basis Cashはセigniorageアルゴリズムを利用していた。そこにはステーブルコインとトークンが存在し、裁定取引によって鋳造と焼却の形でペッグを維持していた。

他にも、USTの最後の数ヶ月間のように、部分的な暗号担保スキームを強制的に実行しようとした試みも存在した。しかし、ペッグを執行するトークンが過大評価され、成長し続けるステーブルコインの時価総額を吸収できなくなると、最終的にLunaやIronのようにデススパイラルに陥ってしまう。

ステーブルコインのペッグを保証するもう一つの主要因は信頼である。TronのUSDDがその好例だ。技術的にはUSDDは準備されたBTCおよびUSDC/Tによって超過担保されている。執筆時点では、USDDは0.98ドル(7月)で取引されており、これはシステムの運営方法に対する市場の不信感と、一般市民が裁定取引に参加できない状況を示している。

成功したステーブルコインと失敗したステーブルコインの歴史を概観したところで、資産価値の上昇といったステーブルコイン価格に「前向き」な影響を与える出来事について考え、その後Gyroscopeについて考察していこう。

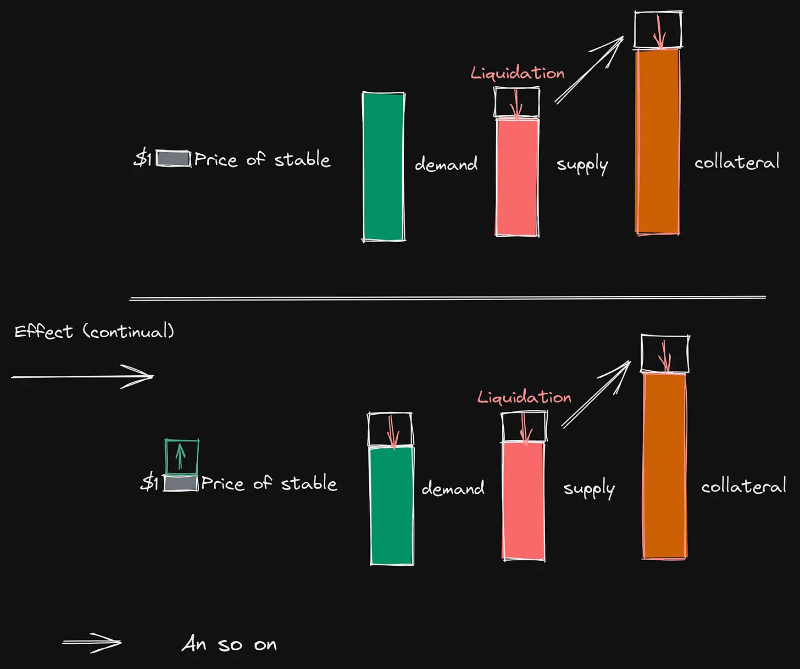

レバレッジ解除スパイラルは、裁定取引によってではなく、ペッグを維持するのではなく、ステーブルコイン価格を押し上げる要因の一つになりうる。担保資産へのショックが発生すると、より迅速な担保引き出しにつながる可能性がある。

例えばDAIのように、投機的清算が始まると、これはプロトコルによって自動的に行われるか、あるいは自発的なレバレッジ解除が発生した場合、担保がステーブルコインの買い戻しに使われ、供給を減らす。

弾力的な市場では、これが逆効果となり、需給の不均衡を引き起こす可能性がある。

需要の減少に対応して、需要を減らすためにステーブルコインの価格を引き上げる必要がある。これはさらに問題を増幅させる。

継続的な清算では、ステーブルコインの価格が上昇するため、以前と同程度の供給量を減らすのにさらに多くの担保が必要になる。

ショックが担保価値または予想されるボラティリティを超えた場合、清算コストの予想が高くなるため、プロトコルの投機家は最も可能性高く担保を増やすだろう。

そのため、DAIの担保率は非常に高く、通常は2.5倍から5倍の間にあるが、実際の担保係数は1.5倍である。

Gyroscope

ここまでで、ステーブルコインの歴史、既存のステーブルコイン市場、そしてレバレッジ解除スパイラルがどのように発生するかを理解した。次に、Gyroscopeがこの状況を変えようとしている方法について詳しく見ていこう。

Gyroscopeの中心にあるのは、メタステーブルコインを発行できるプロトコルである。メタステーブルコインとは、他のステーブルコイン、収益を生むツール、あるいは変動性資産など、一連の資産で構成されるステーブルコインのこと。その後、この資産バスケットを使ってさらなる収益を得ることができる。

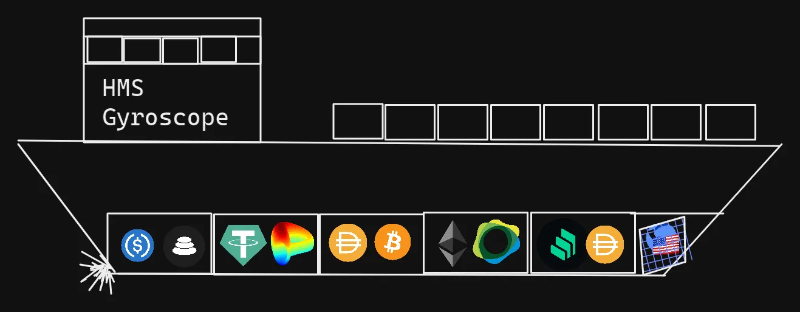

Gyroscopeの特徴は、担保であることと、準備通貨の価格が下落した場合でもペッグを回復できる独特な防御メカニズムを持っている点にある。これは船の仕組みに非常に似た方法で達成される。例えば、船に穴が開いた場合、船の一部が浸水しても、船は沈まない。なぜか? ほとんどの大型船では、浸水箇所を封鎖して広がりを防ぐことができるからだ。同様に、Gyroscopeの階層化された準備も同じ役割を果たす。図を使って説明してみよう。

Gyroscopeは、長期的に100%の準備率を目指す完全担保型ステーブルコインである。しかし、それだけでなく、さらに独自の機能も備えている。全天候型の準備と自律的な価格拘束により、価格を可能な限り安定させている。

では、「全天候型の準備」とは何だろうか?全天候型の準備とは、Gyroを担保する一連の資産のことを指す。開始時はこれらの資産のほとんどが他のステーブルコインだが、将来的には他のトークンも追加される。それらが加われば、準備はリスクを分散させ、あらゆる事象に対応できるようになる。自律的な価格拘束とは、ステーブルコインの発行と償還価格が自律的に設定されることを意味し、ドルとの緊密なペッグを目標にバランスを取る。これは危機期間中に特に重要である。

裁定サイクル

Gyroscopeも基本的に他のステーブルコインと同様に、「裁定サイクル」と呼ばれるものを備えている。ただしGyroscopeの場合、ほとんどの中央集権型ステーブルコインとは異なり、これはパーミッションレス(許可不要)である。なぜなら、ステーブルコイン自体が1ドル相当の資産で発行できるからだ。

例えば、価格がアンカー価格を超えて上昇した場合、より多くのステーブルコインを発行し、市場で売却することで利益を得られる。この利益はまた、Gyroの準備の拡大にも利用できる。

ステーブルコインの価格が下落した場合、市場で購入し、1ドル相当の準備資産で償還できる。

裁定サイクルと全天候型の準備は、Gyroのペッグを維持する第一の防衛ラインである。これは許可なく発生しなければならない。そうでなければ、ペッグは決して裁定されない。USDDを見てみよう!

さらに、ペッグは内生的資産だけで回復できるわけではなく、外生的資産の支援も必要であるため、Gyroscopeは全天候型の準備を持っている。

より大きな出来事があり、準備がショックを受けた場合、ペッグを維持し安定を確保するためのさらなる防衛ラインが存在する。

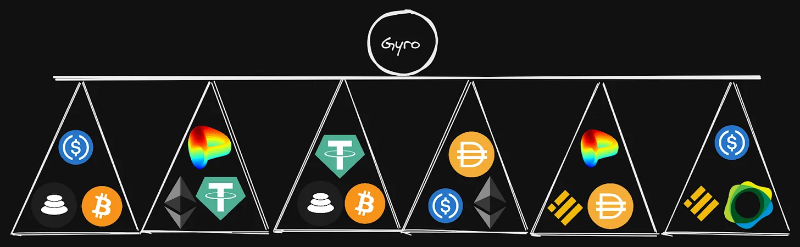

階層化された準備

前述の通り、ステーブルコインのペッグを維持するための複数の防衛ラインがあり、その第一線は前述したものである。

第二線は階層化された準備であり、すべての発行利益を蓄積し、DeFiのリスクを分散させる。

この準備の目標は、常に十分な担保率を維持することにある。

開始時は主にステーブルコインで構成されるが、船の図に描かれているように、最終的には他の資産も保持するようになる。

これらの資産は当初は十分に担保されているが、基盤資産の価値が下落した場合、代表される資産は担保不足となる。

しかし、システム内にレバレッジ付きローンが存在する場合、それらは超過担保される。

これらのバンクの存在意義は、制御可能なリスクを提供し、互いの重なり合いを可能な限り少なくすることにある。

つまり、あるバンクが故障しても、他のバンクに影響を与えないということだ。

たとえ一つのバンクが失敗したとしても、影響を受けない準備金を通じて自律的な価格拘束が実行され、システムは安定を保つ。

これらの準備金は資産からの収益を得るためにも使われ、最終的に準備金を元の強度に戻す原動力となる。

こうすることでリスクを可能な限り分離し、問題が発生しても他のバンクに波及しないようにする。

つまり、Gyroscopeの準備金はリスクを抑制するためのバンク(三角形)に分離されている。

これにより、いずれかのバンクに問題が起きても、他のバンクに感染しない。

もし一つのバンクが崩壊した場合、残りの準備金によってサポートされる動的価格拘束が作動し、ペッグ維持を助ける。

追加措置

第三の防衛ラインは先ほど触れた動的価格設定である。ステーブルコイン単位が担保不足になった場合、償還市場のボンド曲線が償還提示価格を低下させ始め、安定性を保つためのブレーカーとして機能する。このメカニズムは、極端な市場イベント以外では頻繁に使用されることはおそらくない。

償還提示価格を下げるのは、銀行の取り付け騒ぎやペッグ攻撃に対する抑止力となるためである。同時に、市場の下落を待っているユーザーへの報酬にもなる。

覚えておくべき重要な点は、保有者は依然として安定ポジションを退出できるが、今や「ペッグが目標価格に戻ることを賭ける」理由がより強くなったということだ。適切なタイミングで、償還価格が自律的にペッグ価格に戻るにつれて、資金流出はゼロに向かい、あるいは収益によって準備金が回復する。

ペッグを安定化するのに役立つ他の安定化メカニズムも存在する。

その一つは、GyroがMakerのペッグ安定化モジュールと同様に動作することにある。

しかし、いくつか異なる機能もある。Gyroscopeは1ドル相当の資産との交換を可能にするだけでなく、ステーブルコインを支える準備金のリスク分散も可能にする。

さらに、長期的には、DAIを70%支えるようなホスト型ステーブルコインに主に依存しない。

脱ペッグイベントにおいても、準備金が変動する場合でも生き延びる柔軟性を持っている。

これは、準備金が担保不足となった場合にレバレッジ付きローンメカニズムが作動することで実現される。もしステーブルコインの価格が明らかにペッグ価格を下回った場合(例えば市場崩壊時)、レバレッジ付きローン保有者は割引価格でポジションをレバレッジ解除できる。

これにより、安定資産の供給が削減され、安定資産の価格が1ドルに戻るのを助ける(これはMIMの仕組みと非常によく似ている)。

最終手段

Gyroscopeの最終手段は、他のすべてが失敗した場合にのみ使用される。Gyroscopeにおける最終手段の仕組みは、準備金がガバナンストークンのオークションや、準備金または取引手数料からの将来のプロトコル派生収益のコミットメントによって再資本化されることも可能である。

これはMakerが支援する仕組みと非常によく似ており、万が一の際のみ発動される。

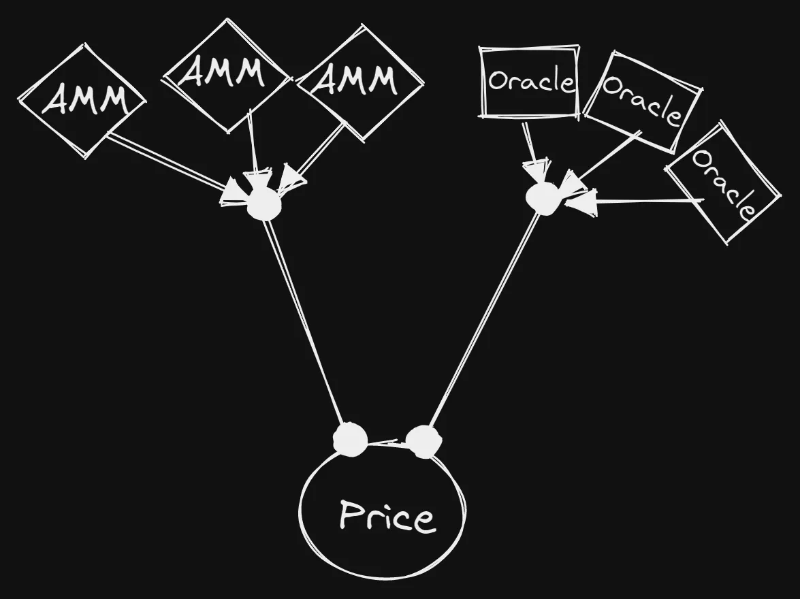

オラクルのフィード

Gyroのオラクルは、他のプロトコルとは全く異なる方法で動作する。LPやバンクのエクイティ価格付けのために、複数のオンチェーン整合性チェックおよびブレーカー、操作防止手法に依存している。

特に重要なのは包括的な価格情報であり、DeFiでステーブルコインを使う際には正確な価格フィードが極めて重要である。

良い例として、UST崩壊時にいくつかのプロトコルが悪用されたのは、オラクルが誤ったUST価格情報を提供していたためである。

そのため、投機家は不正確な価格を利用して巨額の融資を得ることができた。最新のInverse Financeの脆弱性も同様で、攻撃はやはりオラクルを悪用したものだった。

階層化された価格フィードとは、AMMからオンチェーンリファレンスを得て、AMMから受け取った価格を複数のオラクルとクロスリファレンスすることで確認する方法を指す。

そのため、異なるソースの価格を階層化することで、オンチェーンの差異や問題を簡単に検出できる。

つまり、価格を操作するには、複数のプラットフォームで影響を与えるための巨額の資金が必要になる。

差異が検出された場合、システムは取引を停止し、問題の解決を待つことができる。多くのプロジェクトは通常、価格情報のために単一のオラクルに依存しており、それにより悪用されやすくなる。

動的価格設定及其他

Gyroscopeの独自のガバナンスメカニズムに進む前に、Gyroscopeの動的価格設定モジュールとそれがプロトコルに可能にする機能についてさらに深く掘り下げてみよう。

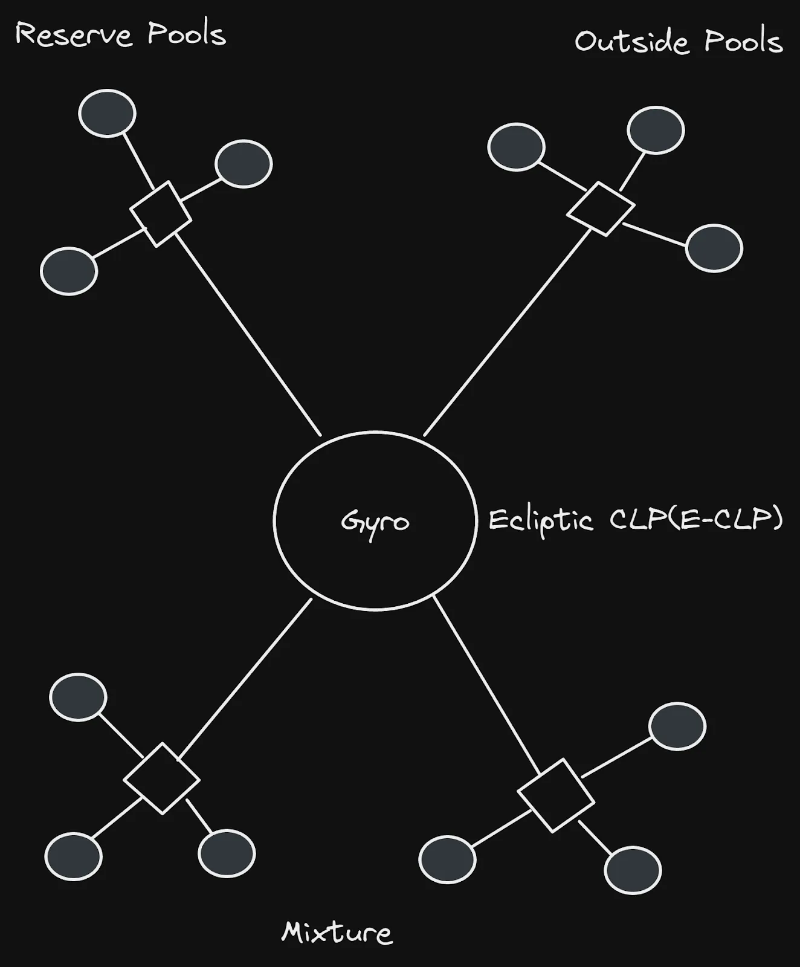

Gyroscopeは、二つの独特かつ異なる自動市場メカニズムを活用している:

- 第一は動的安定メカニズム(DSM)。これは、ステーブルコインの発行および償還価格を提示し、安定資産へのショックを支える役割を果たす。

- 第二の価格設定モジュールは集中流動性プール(CLP)。これはカスタムBalancer v2プールを通じて、特定の価格範囲に流動性を集約するのを助ける。これはBalancerとの協働により実現され、必要なAMMのロジックをカスタマイズ可能にする。

CLPはDSMに基づいて、Gyroscopeの準備資産が裏付けるステーブルコインペアに提供される情報をもとに、流動性を必要な場所に集中させる。

CLPはUniswap v3に似ているが、Balancer上で取引量が最大となる範囲に特化している。

つまり、Gyroからのステーブルコインにも出入りの流動経路が存在する。

さらに、CLPは独立しており、階層化された準備と同様に、何らかの障害が発生しても他の部分に影響しない。

Gyroscopeプロトコルの基本メカニズムを超えるものを構築する際、これらの価格設定モジュールはかなり独自の設計を実現している。

これにより、UST崩壊時のOsmosisのように、資産の故障に耐えるDEXを構築できる。

この設計により、AMM、準備プールなどの二次市場が、可能な限り効率的に取引を行うことが可能になる。全体像から見ると、各プールは以下のようになる:

一旦Gyroscopeが広く受け入れられ、十分に強固な準備を蓄積すれば、あらゆる市場状況において1ドルで安定することができる。

極端な出来事ではペッグが変化する可能性もあるが、システムの設計上、そのような事象が発生することは極めてありそうにない。短期的な脱ペッグが発生したとしても、階層化された準備と収益メカニズムが、ステーブルコインがペッグに戻るのを助ける。

ガバナンス

Gyroscopeは、Optimistic Approvalと呼ばれる新しいガバナンスシステムを導入することで、ガバナンス面でも革新を試みている。

Optimistic Approvalは、プロトコル管理者がプロトコル自体の長期的利益と一致するように支援することを目的としている。

そのため、Gyroscopeのガバナンスは短期的・迅速なアイデアや概念に焦点を当てず、プロトコルの最善の長期的利益に貢献する。

しかし、ガバナンス担当者が権力を他の方法で乱用しないようにするにはどうすればよいだろうか?

過去数か月間、SolendやJunoが提案したガバナンス案の結果を見ると、この点は特に重要である。

Optimistic Approval

Optimistic Approvalは、Gyroscopeチームが提唱する新しいガバナンス形式であり、悪意あるガバナンス提案に対して、保証庫、ステーブルコイン保有者などシステム内の他の当事者が呼び出せる否決メカニズムをガバナンスに組み込んでいる(SOL保有者がSolendの提案期間中にこのようなメカニズムがあればよかったと願ったであろう)。

Optimistic Approvalは時間ロックの概念に大きく依存しており、実際にそれから派生している。

Optimistic Approvalにより、何らかの当事者が否決を発動しない限り、提案が迅速に通過できる。

これらの当事者はコミュニティ全体のメンバーであり、必ずしもガバナンストークン保有者ではなく、保証庫やステーブルコイン保有者(DAI保有者、LPなど)といったプロトコルを利用する他の参加者でもよい。

少数のユーザー(一定数以上)が提案の否決を発動した場合、元の時間ロック期間が延長され、より多くのユーザーが投票によって意見を表明できるようになる。

つまり、ほとんどの他のプロトコルとは異なり、Gyroscopeは比較的頻繁にアップデートをリリースしつつも、より広範なコミュニティメンバーがプロトコルガバナンスに参加する機会を提供できる。

Optimistic Approvalを導入する主な理由は二つある:

- 追及可能であること。時間ロックベースのプロトコルのガバナンスフォーラムで悪意あるアップグレードが承認されたと仮定すると、保有者は退避するだろう。しかし、否決の存在により、コミュニティが行動を起こす余地が残される。

- プロトコルのフェイルセーフ装置としても機能する。別の悪意ある提案が出現した場合、不在のユーザーは資金損失を心配する必要がなく、少数のユーザーによる否決だけで時間ロックが延長され、プロトコルが保護される。

しかし、Optimistic Approvalの概念には反論もあり、時間ロックを延長するために否決権を得るために「より広範なコミュニティ」に求められる内容が何であるかという点だ。これはMakerなどのプロトコル上の債務ポジション保有者に適用されるべきか、それともDAIやMKR自体の保有者に関係すべきか?

より広範なコミュニティのメンバーが、提案の迅速な実施に反対し、否決によって時間ロックを延長したい可能性もある。

重要なのは、クジラ以外にも多くの重要な声があり、トークンベースの基本的投票メカニズムではこうした声が取り込まれない可能性がある点だ。

Optimistic Approvalは、現在の暗号プロトコルガバナンスのいくつかの問題を緩和する。より多くのプロトコルが同様の仕組みを採用してくれれば嬉しい。

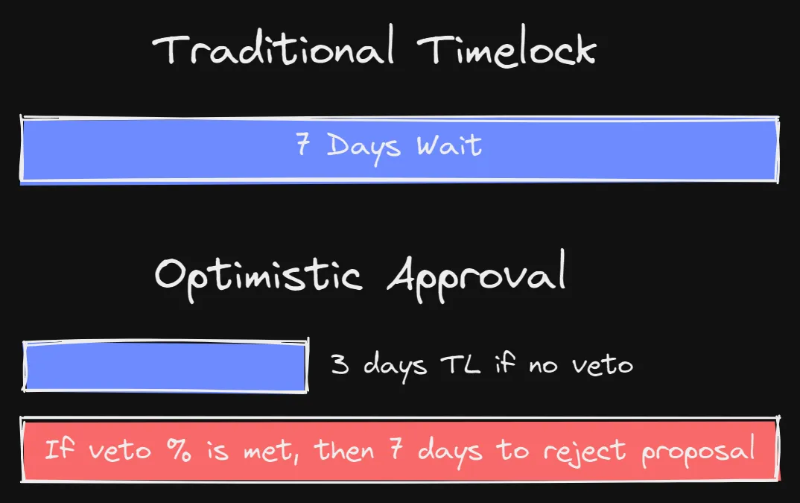

以下は、伝統的なガバナンス方式を用いるプロトコルが時間ロックをどう捉えているか、およびGyroscope上でOptimistic Approvalベースの時間ロックがどのように機能するかを示す簡単な図である。

つまり、Optimistic Approvalにより、一定数のユーザーに達すれば、プロトコルのユーザーおよびトークン保有者が不同意な変更を否決できる。

これにより、ガバナンストークン保有者への権力にバランスをもたらし、悪意ある暗号経済的攻撃がないことを保証することで、プロトコルの安定性が確保される。

なぜステーブルコインが重要なのか?

ステーブルコインは、従来の金融世界と非中央集

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News