USDDを解読する:脱連動の幻想を越えて、真に安定したステーブルコインを探して

TechFlow厳選深潮セレクト

USDDを解読する:脱連動の幻想を越えて、真に安定したステーブルコインを探して

人は同じ川に二度踏み入れることはできない。

執筆:Crypto_David

「人は同じ川に二度踏み入れることはできない。」

先行してUSTの崩壊があり、先月半ばには孫氏のUSDDも一定程度の価格乖離を経験した。

USDDは再び同じ過ちを繰り返すだろうか?自然とそのような疑問が浮かぶ。市場の懸念に対し、USDD公式が公開書簡を発表し、外部からの疑義に対して体系的に回答した。

他人事として騒いだり、崩壊を願ったり、FUD(恐怖・不確実性・疑念)といった感情的な反応をするよりも、この公開書簡の内容を分析するほうがより価値があるだろう。

ステーブルコインという存在は、暗号資産エコシステム全体にとって極めて重要である。基本的な事実を理解し、判断を下すことで、ノイズに左右されず、新しいステーブルコインのナラティブや動向を迅速に把握し、自分の認知範囲内で利益を得ることが可能になる。

公開書簡の内容は多岐にわたるため、ここではその解釈を試み、USDDの設計メカニズムおよび価格乖離時の調整手段を素早く理解できるようにする。

デペッグ――似て非なる幻覚

すべての議論の前に、USDDといえば背後にあるTRXを連想するのは当然である。また、先入観から、LUNAとUSTの関係が、TRXとUSDDの関係に似ていると考える人が多い。

表面的には確かにいくつかの類似点がある:

● それぞれ自前の通貨によって裏付けられている;

● 双方向の鋳造/焼却メカニズムを設け、市場の裁定取引を通じてUST/USDDが1ドル前後で変動するようにしている;

そしていずれも「デペッグ」を経験している。USTのデペッグは周知の通りであり、それが引き金となって業界全体に地震が起きた。一方、USDDも一定程度のデペッグ(CoinGeckoによると最低0.94ドル)を経験したが、すぐに価格は再び1ドル付近に戻った。

データ元:CoinGecko

深く考えずにいると、次のような憶測や錯覚が容易に生じる:

この二つのステーブルコインはいずれも背後の自前通貨の価格と強く相関している → 自前通貨自体に価値がない → どちらも一度デペッグした → 安定していない → よって歴史は繰り返されるはずだ。

しかし、果たしてそうだろうか?LUNA/USTのアルゴリズム的安定性の物語はすでに破綻しており、USDDが単にUSTの仕組みをそのまま模倣する意味はあるのか?USDDの設計詳細を見ない限り、デペッグの幻覚により認知の歪みが生じやすい。

この幻覚を打ち破る鍵は、USDDの設計において「安定」とは何を指すのか、「安定」の理由は何か、そして「不安定」な状況にどう対処するかを理解することにある。

幻覚の奥:USDDの安定メカニズム分析

●「安定」とは何か?

ステーブルコインのあらゆる設計は、「安定」という目的のために存在している。

では、何をもって「安定」と定義するかがまず明確にされなければならない。USDD公式の公開書簡によれば、「安定」とはUSDDが1ドル前後で上下に変動することを許容するものであり、厳密に常に1:1を維持する必要はないとしている。

これはつまり、「安定」とは価格が固定されることではないということを明確にしている。USDDの価格が一定の安全圏内(例えば±3%)にある場合、価格の変動は正常な市場行動と見なされ、デペッグとはみなされず、即座に是正措置を講じる必要もない。市場の需給関係によって価格の変動が自然に調整される。

したがって、USDT/UST/USDDの価格変動はいずれも正常であり、時々刻々と正確に1ドルに等しくあることを要求することはできない。しかし、価格が大きく変化した場合(例:市場勢力による空売りや大規模な売却などによるデペッグ)、通貨価値の安定を保つために他の有効な手段を講じる必要がある。

その手段とは何か?多くの人の頭に浮かぶのは、アルゴリズムステーブルコインの双方向鋳造/焼却メカニズムだろう。裁定取引を通じて価格を自然に均衡させるというものだ。しかし、このメカニズムはすぐにLUNA/USTを連想させ、TRX自体に価値があるかどうかという一面的な議論に陥りやすい。

あなたが「USDDの安定性はTRXの価格に依存している」と考えるとき、前述の幻覚が生まれるのである。

● TRX/USDDの双方向鋳造は安定化手段の一つに過ぎず、本質ではない

もう少し掘り下げればわかるが、確かにTRX/USDDは双方向鋳造によってUSDDの安定を維持しようとする考え方を反映しているものの、実際の運用面ではUSTと大きく異なり、特にステーブルコインの供給量管理と鋳造権の開放性に大きな違いがある。

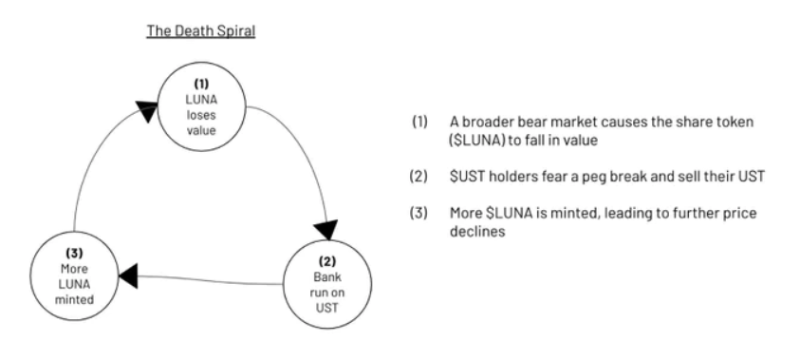

まずLUNA-USTの双方向鋳造設計を見てみよう。両者は市場で完全に自由に鋳造・消却できるため、ネガティブな市場環境になると、簡単に死のスパイラルに陥る:

1. マーケットが弱含み、LUNAが下落;

2. USTはLUNAに裏付けられているため、参加者はLUNAの価値低下によりUSTがデペッグすると恐れ、USTの売却を始める;

3. 自由な双方向鋳造設計により、USTの売り圧力が高まると、裁定者が1ドル未満でUSTを購入し、それを1ドル相当のLUNAに鋳造して利益を得るが、これによりLUNAの供給量が増加する;

4. LUNAの過剰供給がさらにLUNA価値を下落させ、死のスパイラルが始まり、上記1のプロセスが繰り返される。

Twitter@WestieCapitalによる解説

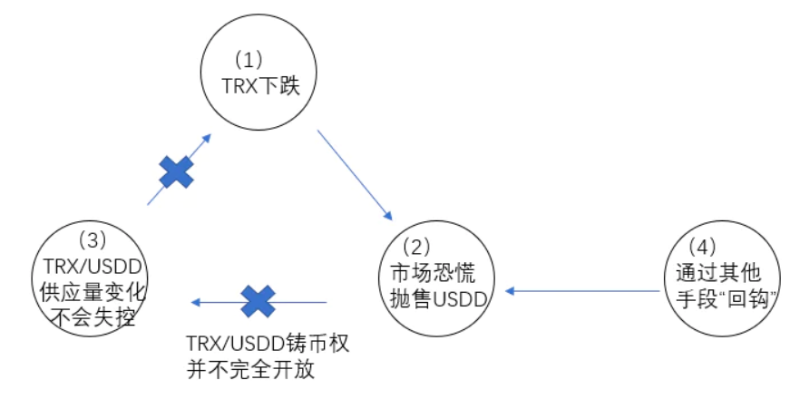

では現在のTRXとUSDDの双方向鋳造では、状況はどう変わるだろうか:

1. マーケットが弱含み、仮にTRXが下落;

2. 連鎖的なパニックにより、TRX価格とUSDDの安定性が強く相関していると誤認され、USDDの売却が開始される;

3. USDDの売り圧力が高まった場合、現時点では市場は自由に裁定取引を行えない。波動準備基金(以下、波聯儲)が認定したホワイトリスト機関以外は、1ドル未満のUSDDを燃やして1ドル相当のTRXに鋳造し、売却して利益を得ることができない。

4. 第3段階が成立しないため、その後の連鎖的な死のスパイラルは発生しない可能性が高い。つまり、非管理的な市場行動は現時点でUSDDとTRXの供給量に影響を与えることができず、USDDの調整方法の決定権は大部分が波聯儲の手中にある。

USDDは明らかに過去の教訓を学んでいる。5月9日、USTがアンカーを外れる前、USTの時価総額は187億ドル、Lunaは204億ドルで、ほぼ同水準だった。USTがデペッグした後、公開された双通貨消却・鋳造メカニズムのもと、Lunaが大量に鋳造され、5月9日から5月14日にかけて供給量は1.8万倍に膨れ上がり、Lunaの価格は0.018%まで暴落し、時価総額は3%にまで落ち込んだ。

この時点で、誰もが明白に理解できたはずだ。USTを支えていたLUNAの供給量が急増して価値を失い、UST自体も価値を失ったのだ。

ステーブルコインの価値を、大量に自由に鋳造可能な自前通貨に依存させるやり方は、すでに否定されている。

USDDはこのような設計思想を完全に踏襲していない。むしろ、波聯儲はこの双方向鋳造/焼却メカニズム(TRX/USDD)を能動的に使うこともできれば、使わないこともできる。これはUSDDの調整手段の一つにすぎず、賢い波聯儲には他にも多くの手札がある。すでに前例のある明らかな弱点をわざわざ晒して、市場に攻撃の隙を与えるようなことはしない。

Twitter@peanutduck

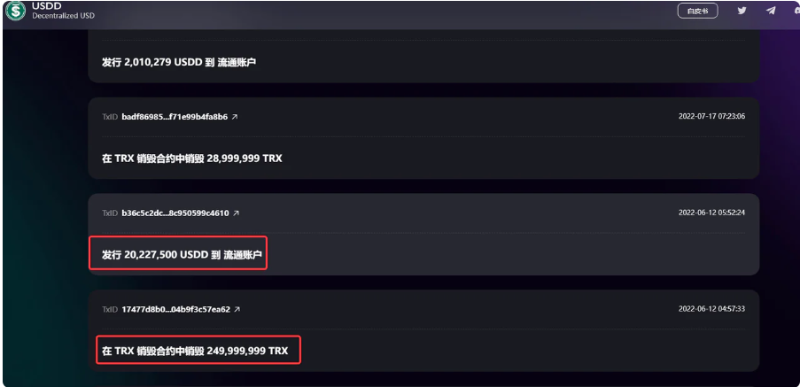

過去の記録から見ても、この分析は一部で裏付けられている。6月中旬のUSDDデペッグ前後、波聯儲の公式記録にはUSDDを燃やしてTRXに鋳造した記録は見られず、逆にTRXを廃棄契約に送り、USDDを発行している。

波聯儲公式サイトのデータ

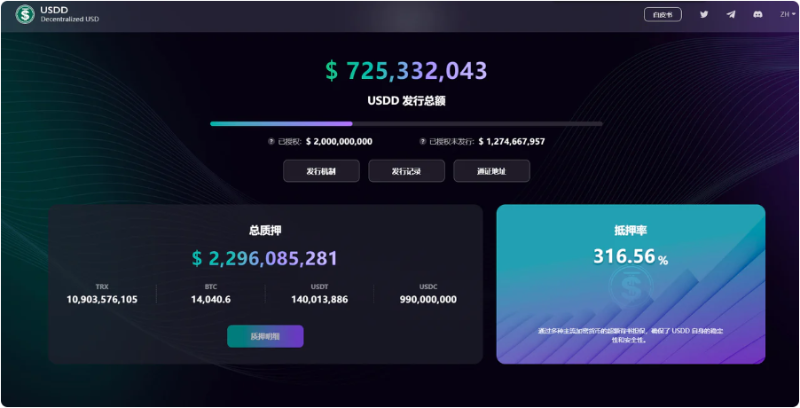

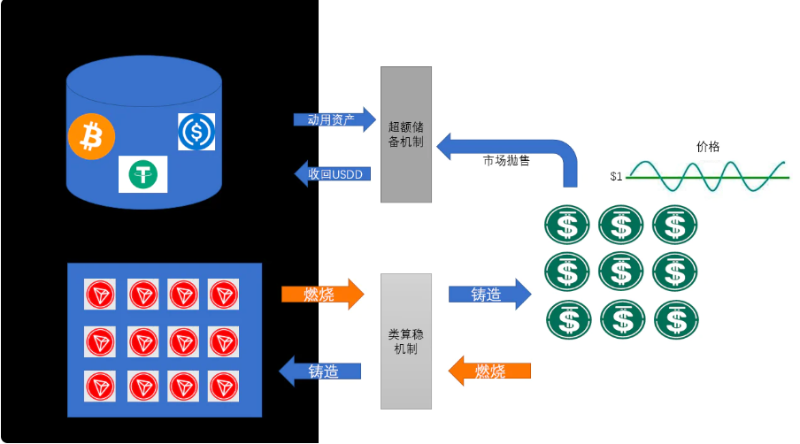

● 過剰準備が通貨価値の安定を支える鍵

現在、USDDの発行高は約7.3億ドルだが、その裏にはBTC+USDT+USDC+TRXが準備資産として存在し、その価値は22.9億ドルに達しており、担保資産は発行資産の約3倍である。

波聯儲公式サイトのデータ

もっと極端なケースを考えてみよう。仮にTRXがまったく価値のない空気であり、LUNAのようにゼロになった場合、どうなるか?

実際には、TRXを除いても、BTCとUSDT、USDCの準備資産合計は約14億ドルあり、発行済みの7.3億ドルのUSDDを賄うには十分すぎる。もしUSDDが市場で大量に売却され、供給過剰となりデペッグしたとしても、波聯儲はUSDD発行高をはるかに上回る準備金をウォレットアドレスに保有しており、USDDを買い戻して再び価格を1ドルに近づけることが可能である。

お金こそが最も強力な武器だ。

したがって、LUNA/USTとは異なり、USDDにおけるTRXは準備資産全体の約3分の1に過ぎず、USDDの価格とTRXの関係はもはやそれほど強くない。前述の通り、TRX/USDDの鋳造権は現時点で依然として波聯儲が握っており、市場は自由な裁定取引を通じてTRX/USDDの流通量を増減させることができない。つまり、USDDの流通量は制御可能であり、かつ豊富な準備金が確保されており、この2つが層状の安定維持メカニズムを形成している。USDDは単にUSTを模倣したアルゴリズム的ステーブルコインではなく、他の合成資産と共同で過剰担保を行うステーブルコインなのである。

本図参考:Twitter@danku_rによるUSDDのBTC準備拡充に関する設計思想

このメカニズムの唯一の弱点は、波聯儲の担保資産であるBTC/USDT/USDC/TRXが同時に大幅に価格下落し、全体の担保価値が縮小することで、USDDの価値が不足する状態になることだ。

双方向鋳造以外の調整手段

前述の通り、USDDの安定を維持するために、波聯儲には双方向鋳造以外にも多くの手段がある。これを現実の金融世界の中央銀行に例えるなら、これらは金融政策に相当する。

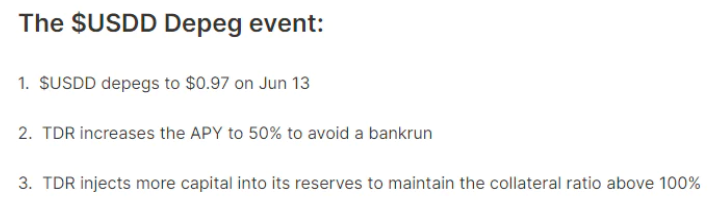

公開書簡によれば、USDDに関連する調整政策には金利設定、公開市場操作、窓口指導などがある。これらの専門用語を抜きにして、先月のUSDDの一時的デペッグ事件を振り返れば、これらの政策の直感的理解が得られる。

1. USDD金利の調整を使用

6月13日、USDD価格が0.97ドルに変化した。このようなわずかな価格変動に対して、波聯儲はUSDDのステーキング金利を引き上げ、市場の参加者にUSDDをプロトコルにステーキングして返流させることで、流通するUSDDの量を減らし、価格を自動的に回復させようとした。

出典:https://0xilluminati.com、USDDデペッグ事件の振り返り

2. 公開市場操作

USDDが大幅な価格変動を起こした場合、例えば10%デペッグして0.9ドル付近になったとき、双方向鋳造メカニズムに従えば、波聯儲はUSDDを燃やしてTRXを鋳造し、USDDの供給量を減らして価格を回復させることができる。しかし、これによりTRXの価格にも影響が出る。この点を考慮し、波聯儲は市場で1億USDC相当のTRXを公開購入することで、TRXに対する空売りへの対応とともに、準備庫の資産を増やし、リスクにさらに備えた。

3. 窓口指導

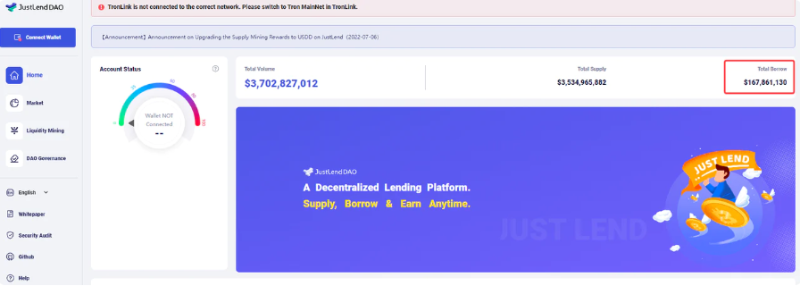

公開書簡では、極端な市場状況において、波聯儲は一部の市場機関(JustLend、CEXなど)と協力し、USDDおよびTRXの貸借数量を制御したり、場合によっては貸し出し機能を停止することで、悪意ある空売りを防ぐとしている。

出典:波聯儲公開資料

先月のUSDDデペッグの引き金となったのは、大量のUSDD借り入れ行為であった。5月31日から6月1日にかけて、ウォレットアドレスTFehYK6usvtxWqDMQ3rXxGXmrA9LiFKJauがJustLendを通じて1.7億USDDを借り入れ、Kucoinで大量に売却した。この事件以降、波聯儲および孫氏チームは天文学的な規模の借り入れを意識的に防ぐようになったと考えられる。現在流通中のUSDDの多くはDEX上でJustLend、sun.ioの2池/3池、およびCurveに集中している。自社の貸借プラットフォームで異常な大口取引が検出された場合、機能を停止することでさらなる悪化を防ぐことができる。

JustLendホームページ

虚と実の間:USDDの調整に「明牌」はないのか?

先月のUSDDの一時的デペッグを振り返ると、それは波聯儲と市場との虚実入り混じった駆け引きに見える。

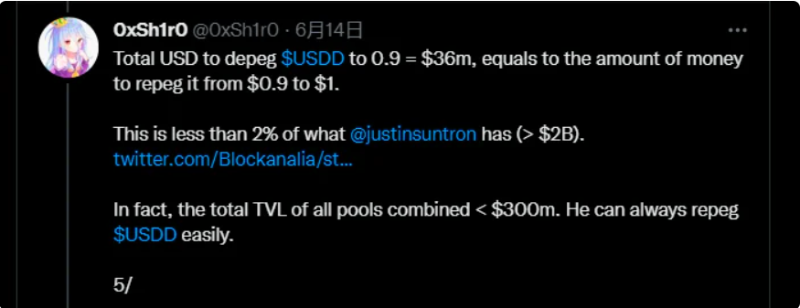

計算によれば、当時の市場状況を総合的に見て、USDDを0.9ドルから1ドルに回復させるのに必要な資金は約360万ドル程度である。一方、波聯儲の準備資産総額は20億ドル以上であり、つまり孫氏が指一本動かせばUSDDをすぐに価格回復させられる。

出典:Twitter@0xSh1r0

しかし、彼はそれをしなかった。USDDはしばらくの間、急速に1ドルに戻ることはなかった。上記のネットユーザーの理論通りなら、簡単なことをしなかったということは、チームが怠慢だったか、意図的に行ったかのいずれかである。

私は後者だと考える。USDDが価格回復しなかったとき、市場の反応はほとんどがUSTのデペッグ再現という幻覚に陥った。しかし、技の高い孫氏はむしろ直接Twitterで明言した。「慌てるな、落ち着け。ただいまさらに多くの資金を展開中。」

実際、以前に分析したように、TRX/USDDの関係はLUNA/USTほど緊密ではなく、鋳造権は依然として波聯儲が握っている。公開で明言し、鋳造・焼却メカニズムを使ってUSDDを消却しないという一連の動きは、すべて虚の手に過ぎない。

とりわけ話題性を持つ孫氏と議論の多いUSDDにとっては、通貨価値の安定を守る手段が市場予想通りとは限らない。しかし、虚と実の戦略の間で、個人的にはUSDDが大きく成長し、重要なステーブルコインになることを目指すなら、その手段が「陰謀」や「投資家を刈る」レベルに堕することはないだろう。

USDDに関して、孫氏はむしろ盤面を仕掛ける者であり、各方面のリソースを動員して共にUSDDの発展を支えている。

波聯儲内部にはトップクラスのマーケットメーカーが複数存在しており、USDDの安定維持は彼らの共通目標であり核心的立場である。このプロジェクトを大きく育てることで得られる発言力とリソースは、低次元で短視眼的な「投資家を刈る」行為よりもはるかに強い。

USDDの公開書簡でも、「波聯儲の金融政策の指導思想は、市場に適切かつ限定的な情報を提供し、USDD価値の安定に対する期待を確保して市場の信頼を得ること。同時に限定的に情報開示を行い、USDDの空売り・買い持ち勢力が波聯儲の次の行動を予測できないようにし、価格変動や市場への衝撃を回避すること」と述べている。

また、書簡では米連邦準備制度理事会元議長グリーンスパンの言葉も引用している。「If I seem unduly clear to you, you must have misunderstood what I said」。つまり、「私の説明がとても明快に思えるなら、あなたはきっと私の言っていることを誤解しているのだ」。

この千層の駆け引きの中で、面白い展開は今まさに始まったばかりかもしれない。

注:本文中の各Twitter著名人の投稿から多くのインスピレーションを得た。以下に参考文献として列挙する:

1.@peanutduck

2.@TheImmutable

3.@0xSh1r0

4.@danku_r

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News