SBFが語る現代金融の欠落:ブロックチェーンはバズワードではない、暗号資産は支払いと金融構造を変える

TechFlow厳選深潮セレクト

SBFが語る現代金融の欠落:ブロックチェーンはバズワードではない、暗号資産は支払いと金融構造を変える

これまでに、いくつの分野で暗号化革命が起こったでしょうか?

今回合のブルマーケットにおいて、ますます多くの機関が暗号資産を採用しているものの、暗号資産の暴落に伴い、「暗号資産やブロックチェーンは単なるバズワード(流行語)ではないか」という批判の声も高まっている。FTX CEOのSBFも、Twitter上で暗号資産の潜在的な応用シナリオについて言及しており、支払い、市場構造、ソーシャルメディアの3分野を挙げている。

FTX CEOであるSam Bankman-Fried(以下、SBF)は最近、Twitter上で暗号資産の潜在的ユースケースについて述べた。その内容には、支払い、市場構造(金融取引市場の仕組み)、ソーシャルメディアの3つが含まれる。

「このツイートシリーズは投資とは無関係です。つまり、“トークンを買えば上がるかもしれない”といった投資アドバイスには触れません。代わりに以下の3つの側面に焦点を当てます:a) 支払い b) 市場構造 c) ソーシャルメディア」

国内および国際送金

SBFは、インターネットの発展により、支払い方法は現金からクレジットカードや電子決済へと進化したと指摘する一方で、日常的な支払い手数料は依然として高いと批判している。彼が提示したデータでは手数料は1%だが、実際には台湾のモバイル決済事業者の現金手数料は約2.2~3%程度だ。もちろん、ポイント還元などの優遇措置はある。

もし国内送金の手数料が小さな問題だとすれば、国際送金の課題はまさに「部屋にいる象」のように明らかである。

SBFによれば、国際送金の課題は明白であり、高額な手数料に加えて、非常に時間がかかる:

「ある米国の企業が欧州の企業に1億ドルを送金しようとする場合、電信送金(telegraphic transfer)を選択すると仮定する。銀行が1日後に送金を実行し、その後1週間の間に、この資金はおよそ3つの銀行を経由する。場合によっては、どこかの銀行で資金が滞留し、特別な手続きを経てようやく解放される必要がある。

なお、外貨両替手数料(FX fees)として1%、さらに電信送金手数料として約50ドルも支払う必要がある。」

電信送金には通常、「外貨両替手数料(FX fees)」と「電信送金手数料(wire transfer fees)」の両方がかかる。

国際送金では通貨交換が必要となるため、FX feesとは外国銀行を通じて米ドル以外の通貨を購入する際に発生する追加料金であり、通常は取引額の1〜3%程度となる。

また、wire transfer feesは送金にかかる処理手数料である。

手数料に加えて、現在の決済システムはリアルタイムではない。

SBFは、銀行間送金システムやクレジットカード取引の決済期間は短くて1日、長ければ1ヶ月にも及び、たとえば会社が支払った給与を受け取るまでに従業員は4日ほど待たなければならないし、家賃の小切手も大家が換金できるまで数週間かかることもあると説明している。

「これらの例を挙げるのは、『支払い』という行為がいかに難しいかを示すためです。その原因は複数ありますが、すべての核心は次の問いに集約されます:『誰かに送金する』とは一体どういうことなのか? そして『決済』とは何を意味するのか?」

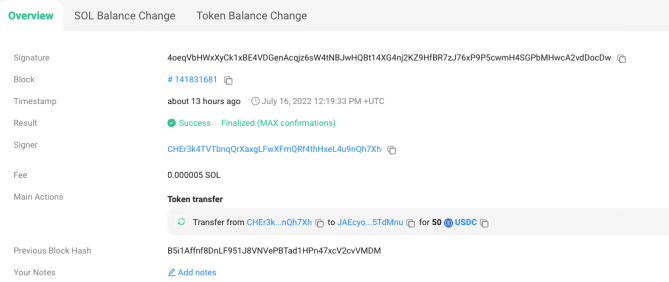

国内・国際を問わず、現在の支払いシステムには多くの問題がある。これに対して、暗号資産を利用した支払いは手数料も時間コストもはるかに低い。SBFはSolanaネットワーク上で実験を行い、2つのアドレスを作成して50ドルを送金したところ、手数料はわずか0.0002ドルだった。

「ブロックチェーンを使えば、誰でもウォレットを作成し、トークン(たとえば米ドルステーブルコインを含む)の送受信ができる。これらの支払いは数秒で決済され、手数料は数セント以下である。長時間の待ちもなく、口座残高の不確実性もない。」

もちろん、ブロックチェーン技術を現代の電子決済に適用してもすべての問題が解決するわけではないが、日常支払いへの応用可能性を示している。

当該取引のオンチェーンデータ

金融商品取引構造の変革

もう一つのブロックチェーン応用は「市場構造の変革」である。

SBFが言うのは、ブロックチェーンによる決済と「証券のトークン化」を通じて、従来の仲介業者の運営方式を変革し、取引プロセスを簡素化し、余計な重層構造を排除することである。

現在、個人投資家が株式を購入するプロセスは非常に複雑である。

まず、投資家は証券会社やRobinhoodのようなプラットフォームを通じて注文を出すが、これらの注文は直接取引所に送られるわけではなく、PFOF企業1(注文流渡し報酬)であるCitadelやVirtuなどに送られる。

これらのPFOF企業の中には、さらにATS2に注文を出すものもあり、ATS取引所自体が別のPFOF企業に注文を再委託することもある。ただし、最終的にはすべての注文は証券取引所で執行され、2日後にDTCC(預託信託公社)を通じて決済される。

[注*1]:PFOF(Payment for Order Flow)とは、証券ブローカーが顧客の注文を特定のマーケットメーカーに誘導することで、その見返りとして受け取る報酬のこと。

[注*2]:ATSは上場株式の取引が可能だが、取引所ほどの規制責任を負わない。

投資家が株式購入に成功した場合、株式が証券取引所から証券会社/プラットフォームに移動するまでの流れは次の通り:

ナスダック証券取引所 → 第2のPFOF#2の決済会社(DTCC)→ ATS → 第1のPFOF#1のDTCC → 証券会社のDTCC

つまり、1株のAAPLを購入するだけでも、数日間にわたり11の異なる機関が約10回の相互決済を行う。理論上、それぞれの決済プロセスで失敗のリスクがある。

最も顕著な例が、2021年1月のGME(GameStop)ショートスクイーズ事件である。

「2021年1月28日、多くの証券ブローカーが停止した。ユーザーは購入できないだけでなく、売却もできない場合があった。一部のプラットフォームでは、レバレッジをかけていないユーザーさえ強制決済された。

これは株式が“品切れ”したとか、他の理由ではなく、純粋にシステムのクラッシュが原因だった。」

当時、空売り機関がGameStop株(GME)を大量に空売りしていたのに対し、個人投資家が現物株やオプションを大量購入し、ショートスクイーズを引き起こして機関に損失を与えた。これを受けて、複数の証券会社が緊急に当該銘柄の取引を一時停止した。

「2021年1月28日、個人投資家の取引量が極めて大きくなり、数十のカウンターパーティーが何日もかけて数十億ドル規模の決済作業を進めなければならなかった。GME株価が上昇する中、決済に失敗すれば、潜在的な損失も増大する。

最終的に、このリスクがブローカーにとって大きすぎたため、一部の取引ペアを停止せざるを得なかった。」

では、暗号資産はどのようにこの問題を解決できるのか?

SBFによると、FTX取引所では、誰でも直接取引所に注文を送ることができるため、証券がトークン化されれば、株式の引渡しにかかるコストと時間はほぼゼロになる。

「証券がトークン化されたと仮定すれば、株式取引は2日待たずに、ブロックチェーン上でAPLトークンとUSDトークンを即時に交換できる。このプロセスは約10秒で完了し、費用は約0.002ドル。決済の不確実性やリスクもない。」

ソーシャルメディアへの応用

SBFは、現在のソーシャルメディア最大の問題は「相互運用性(interoperability)の欠如」にあると指摘する。

要するに、あなたがTwitterに投稿しても、友人がFacebookを使っていればその投稿は見えない。かつては異なるコミュニティの生活圏が別々だったため、こうした分断は成立していたが、Web3時代に入り、境界なき世界に突入した今、各ソーシャルプラットフォームの統合不能は大きな課題となっている。

「ソーシャルメディアネットワークは孤立しており、相互運用性がない。つまり、誰もが同時に10個以上の異なるソーシャルアプリを管理しなければならず、人と人との対話がバラバラになってしまう。」

さらに、現在のソーシャルネットワークには「擬似的独占(pseudo-monopolies)」の問題もある。巨大なネットワーク効果を持つ大手企業が競合を排除できてしまう。もう一つの問題は検閲(censorship)である。

SBFは、もし投稿/記事をブロックチェーン上に公開すれば、たとえば「ブロックチェーン版Twitter(Blockchain-Twitter、BT)」に投稿した内容を、「ブロックチェーン版Facebook(Blockchain-Facebook、BF)」を使っている友人も見ることができると説明する。なぜなら、BFは自動的にブロックチェーン上のデータを取り込むことができるからだ。

「メッセージ(投稿)をパブリックブロックチェーンを介して伝達することで、異なるソーシャルネットワークを統合できる。ユーザーはいずれか一つのプラットフォームを使いながらも、他のプラットフォームを使う友人とやり取りできる。さらに、ユーザー自身がメッセージやネットワークに対する所有権を持つことができ、必要に応じてAプラットフォームのデータをBプラットフォームに移行することも可能になる。」

これにはもう一つの利点がある。プラットフォームの乗り換えがほぼ痛みなく行えるため、真の競争が生まれる。それは、検閲メカニズムの設計に関しても同様である。

SBFは、現時点で自分が見据えている潜在的応用は支払い、市場構造、ソーシャルメディアだが、これがブロックチェーンのすべてではないとも述べており、DeFiやWeb3ゲームなど、まだまだ革新の余地がある領域は多いと見ている。

最後に、彼は多くの潜在的応用があり、すでに影響力を持ち始めているものの、まだ本格的な暗号革命はどこにも起きていないと指摘する。真の課題は、どうやって現実世界に根付かせるかにある:

「立ち戻って考えてみよう。これまでに、いったいどのくらいの分野で暗号革命が起きたと言えるだろうか? 私の答えは『まだ何も起きていない』だ。

暗号技術は確かに影響を与え始めているが、まだ十分に広範ではない。だからこそ、真の問いはこれだ:我々はどうすれば、僅かな影響から真の大規模な応用へと進めるのか?」

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News