Une chaîne voisine en plein essor : décryptage de l'écosystème Terra

TechFlow SélectionTechFlow Sélection

Une chaîne voisine en plein essor : décryptage de l'écosystème Terra

Cet article présentera en détail les règles de l'économie token de Terra, Mirror et Anchor, et montrera à quel point elles sont particulièrement complexes.

Par : Florian Strauf

Traduction : TechFlow

En résumé, Terra propose une monnaie stable algorithmique décentralisée.

Afin d’assurer un usage concret à sa monnaie stable, Terra a construit tout un écosystème autour de celle-ci.

Cet écosystème comprend actuellement une application de paiement (Chai), un protocole d’épargne (Anchor), ainsi qu’un marché synthétique d’actions (Mirror), et prévoit prochainement un protocole d’assurance (Ozone). Tous utilisent la monnaie stable de Terra, ce qui accroît sa demande.

Chai est une application portefeuille électronique en Corée du Sud, permettant aux utilisateurs de payer en won coréens dans les magasins sud-coréens. Les transactions sont traitées en arrière-plan via la blockchain Terra, dont les frais sont versés au réseau Terra plutôt qu’à VISA ou Mastercard. Comparé aux comptes bancaires traditionnels, le temps de règlement entre commerçants et portefeuilles clients est nettement plus rapide, tout comme les frais de transaction sont bien inférieurs.

Chai compte aujourd’hui 2,5 millions d’utilisateurs, dont environ 60 000 actifs par jour, avec un volume de transactions d’environ 42 millions de dollars en juin 2021. Bien que son utilisation réelle reste très en deçà de géants comme VISA ou Mastercard, elle surpasse largement la plupart des autres projets cryptographiques.

Cet article détaille l’économie token de Terra, Mirror et Anchor, en mettant en lumière leur grande complexité.

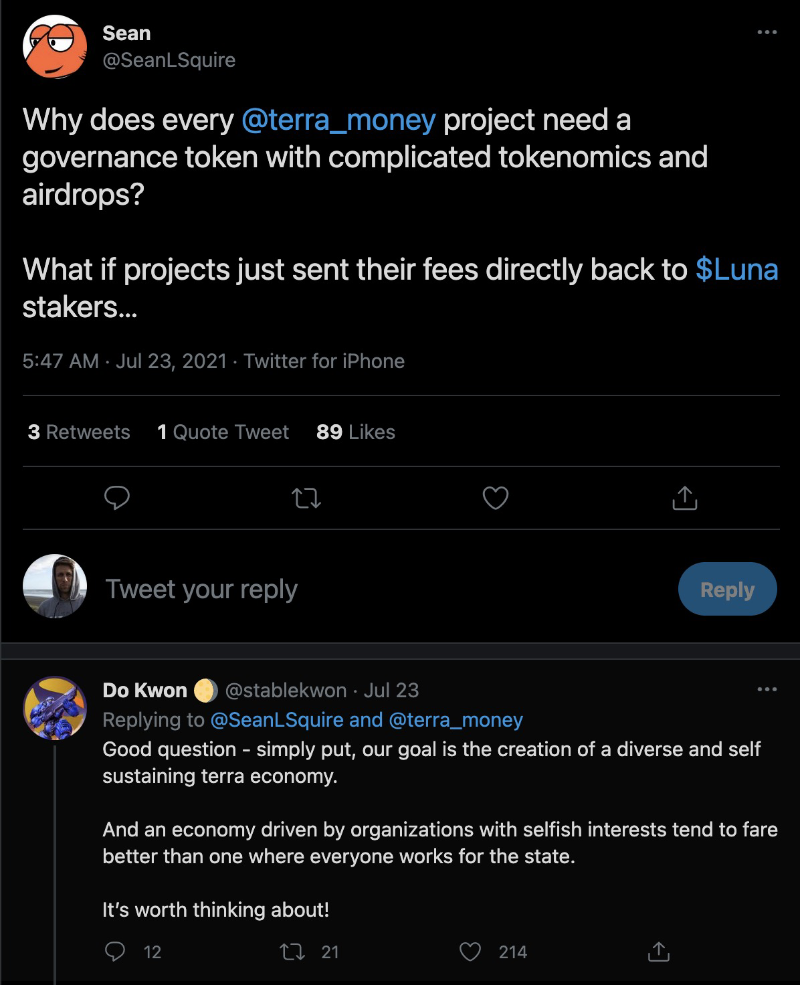

On peut se demander pourquoi utiliser plusieurs jetons et protocoles ?

Comparé à une solution intégrée unique, cette approche rend évidemment la conception plus complexe.

À ce sujet, Do Kwon, l’un des fondateurs de Terra, fournit une explication claire : Notre objectif est de créer une économie Terra diversifiée et capable de s’auto-entretenir.

Terra / Luna

Terra désigne les monnaies stables, tandis que Luna est le jeton de réserve ou de gouvernance utilisé pour maintenir l’ancrage de Terra. Il constitue le cœur de l’écosystème Terra, conçu pour croître au-delà de ses frontières initiales en permettant l’utilisation de plusieurs monnaies stables au sein d’autres écosystèmes (comme Solana). Ce mécanisme est plus complexe que ceux d’Ethereum ou de Bitcoin.

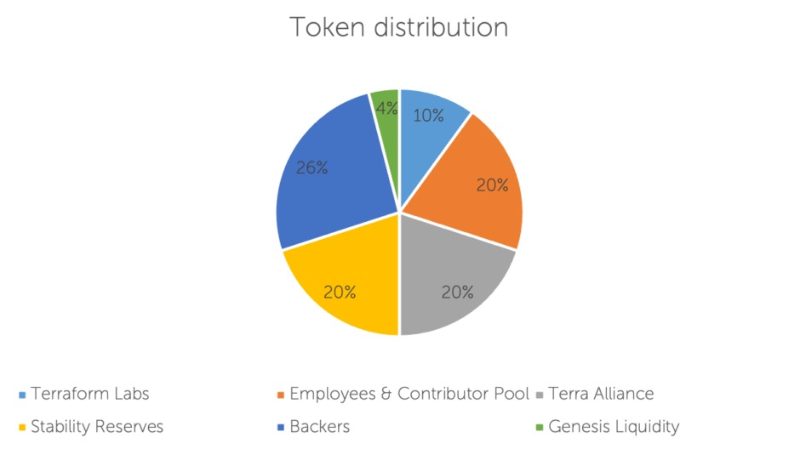

L’offre initiale de Luna est de 1 milliard, répartie comme suit :

Le fonds de réserve sert à gérer la stabilité précoce du réseau et à intervenir en injectant du Luna si nécessaire. Ainsi, en cas d’augmentation rapide de la demande, l’équipe Terra peut brûler du Luna depuis la réserve afin de produire davantage de Terra (le processus sera détaillé plus loin).

Terra peut être ancré à plusieurs devises fiduciaires et l’est déjà aux principales monnaies internationales. L’UST (ancre au dollar américain) domine en parts de marché et en volume d’échanges. Le KWT (ancre au won coréen) est quant à lui utilisé dans l’application de paiement Chai. Cet article utilise principalement l’UST pour expliquer le fonctionnement, mais le mécanisme s’applique également aux autres monnaies stables Terra.

Lorsqu’une forte demande pour l’UST apparaît, les market makers du protocole créent des opportunités d’arbitrage via le minage de jetons Terra. Une forte demande fait monter le prix de l’UST sur le marché, le détachant temporairement de son ancrage au dollar. Les arbitragistes peuvent alors échanger 1 Luna contre 1 Terra au taux de parité, puis vendre le nouvel UST obtenu à un prix supérieur sur le marché, réalisant ainsi un profit. Une partie du Luna utilisé est brûlée, le reste étant transféré vers la trésorerie ou la réserve de change.

Ce processus se poursuit jusqu’à ce que l’offre d’UST soit suffisante pour ramener son prix à la parité.

Le processus de contraction fonctionne inversement. Il permet aux arbitragistes d’acheter de l’UST à bas prix sur le marché, puis de l’échanger contre du Luna au taux de 1:1. L’UST est alors brûlé, réduisant progressivement l’offre jusqu’à retrouver l’ancrage.

La contraction pourrait entraîner une injection massive de Luna, provoquant une baisse de son prix. Le protocole Terra mise sur une croissance tirée par des usages économiques réels. Les détenteurs croyant en cette vision doivent accepter une volatilité à court terme, en échange du développement à long terme de l’écosystème, de l’adoption de l’UST, et de la raréfaction progressive — donc de la hausse — du Luna.

La seigneurage sert à rémunérer les validateurs agissant comme oracles de change, à assurer la stabilité de l’écosystème et à financer des mesures de relance économique. Dans la version à venir « columbus-5 », le seigneurage sera brûlé.

Les validateurs peuvent voter sur les taux de change entre Terra et les devises fiduciaires. Les votes précis sont récompensés, les imprecis pénalisés.

Les frais de transaction comprennent les frais de minage et une taxe. Pour éviter le spam sur le réseau, les frais de minage sont fixés par les validateurs. La taxe est définie par le protocole et modifiable par vote, dans une limite maximale de 1 %.

Les validateurs doivent exécuter un nœud complet et signer les transactions dans un bloc. Ils reçoivent les frais de transaction comme récompense. Les jetons minés par inflation ne servent pas à récompenser le stake. Seuls les 130 validateurs ayant le plus grand montant misé et respectant les règles d’activité reçoivent une part des frais. Ceux qui violent les règles de sécurité ou d’activité encourent des pénalités pouvant affecter leur mise.

Les détenteurs de Luna peuvent déléguer leurs jetons à un validateur pour percevoir une récompense (environ 10 % par an), sans avoir à opérer eux-mêmes un validateur ni contribuer directement à la mise totale. Le validateur délégataire prélève une commission sur ses récompenses avant de redistribuer le solde aux délégués.

La trésorerie perçoit du Luna provenant du seigneurage et peut l’utiliser comme mesure de relance financière pour soutenir les applications de l’écosystème Terra. L’affectation des fonds de la trésorerie doit être proposée et votée par les validateurs. L’objectif est de stimuler la croissance économique en soutenant les applications du réseau.

Mirror

Le protocole Mirror vise à introduire des actifs synthétiques dans l’écosystème Terra, reproduisant des actions du monde réel. Il permet aux investisseurs hors États-Unis d’investir dans des actions américaines et d’en tirer profit. Construit autour de l’utilisation de l’UST, il dispose toutefois de son propre jeton, MIR, principalement dédié à la gouvernance.

Les mAssets suivent le prix des actions réelles cotées au Nasdaq et sont adossés à des garanties. Pour figurer sur la liste blanche d’extraction (mining), les utilisateurs de mAssets doivent fournir une garantie excédentaire proportionnelle au prix courant de l’actif.

Les utilisateurs remplissant ces conditions peuvent détenir ou échanger des mAssets sur Terraswap. Ces opérations peuvent même avoir lieu en dehors des heures d’ouverture de la bourse réelle. Si le prix d’un mAsset s’écarte trop de celui de l’actif réel, des mécanismes d’arbitrage incitent les utilisateurs à ramener le prix à l’équilibre.

La garantie est versée à une position de dette collatéralisée (CDP), qui surveille le ratio de couverture. Si le prix de l’actif augmente fortement sans être soutenu par une garantie supplémentaire, la position est liquidée. MIR, UST, mAssets, ANC et LUNA peuvent tous servir de garantie.

Mirror intègre des oracles internes, récompensés ou pénalisés selon leur exactitude dans la transmission des prix réels des actifs.

Mirror dispose d’un mécanisme de gouvernance pour décider quels mAssets sont admis à l’extraction.

Les participants ayant misé leurs jetons ont droit à la gouvernance. Ils peuvent voter et recevoir des récompenses en MIR misés (APR).

Le staking de MIR est financé par des frais de protocole à hauteur de 1,5 %. Ces frais sont prélevés à chaque retrait d’une position de dette collatéralisée (CDP).

Les collecteurs de contrats perçoivent 1,5 % en UST et les vendent sur Terraswap pour acheter du MIR, générant ainsi une demande pour MIR et équilibrant l’offre avec les récompenses de staking.

Une deuxième forme de staking consiste à mettre en jeu les jetons de liquidité obtenus via l’échange de minage. Les fournisseurs de liquidité reçoivent des jetons LP représentant leur part dans le pool de liquidité d’une paire. En stakant ces jetons, ils reçoivent du MIR, ce qui les incite davantage (« farm ») que les commissions classiques de fournisseur de liquidité.

Les récompenses pour fournisseurs de liquidité sont financées par l’offre initiale, répartie entre plusieurs parties et distribuée sur quatre ans.

Comme sur un vrai marché boursier, Mirror permet aux utilisateurs de prendre des positions à découvert. La structure même de la CDP correspond à une position short. Si le prix d’un mAsset augmente après avoir été extrait avec une garantie de 200 %, l’utilisateur doit ajouter davantage de garantie pour maintenir ce ratio — exactement comme lorsqu’on vend à découvert sur un marché réel. Si le ratio de garantie n’est pas maintenu, la position est liquidée et mise aux enchères.

Anchor

Si Mirror est comparable à un marché boursier, Anchor se rapproche davantage d’un marché obligataire à revenu fixe. Il offre actuellement un rendement fixe annuel de 19 % sur les dépôts en UST ou d’autres monnaies stables Terra. Peu de protocoles offrent un tel rendement fixe, généré comme suit :

Le dépôt de monnaies stables Terra comme l’UST ou le KRT rapporte un intérêt fixe annuel de 19 %. Le pool de stabilité regroupe ces dépôts ; en y versant des fonds, les utilisateurs reçoivent des jetons Terra représentant leur part dans le pool, ainsi qu’un droit aux intérêts générés.

Anchor vise à maintenir le taux de dépôt autour de 19 %, en puisant dans une réserve de rendement et en incitant les emprunteurs à déposer davantage d’actifs si nécessaire.

Les emprunteurs reçoivent le jeton de gouvernance ANC comme récompense à l’emprunt, généralement appliquée au remboursement des intérêts dus. Cette distribution découle de l’émission initiale d’ANC destinée à renforcer l’écosystème. Plus tard, ces récompenses seront financées par la réserve de rendement si nécessaire.

La réserve de rendement accumule les excédents sous forme de monnaies stables Terra, puis les convertit en jetons ANC via Terraswap. Cette méthode crée une demande pour ANC et équilibre l’offre générée par les récompenses aux détenteurs, aux fournisseurs de liquidité et aux emprunteurs. La réserve de rendement n’intervient que lorsque nécessaire, en convertissant et fournissant une partie des réserves. Quand l’offre est élevée, elle accumule les excédents pour les redistribuer ultérieurement comme incitation.

Les emprunteurs peuvent obtenir des monnaies stables Terra en payant des intérêts et en déposant une garantie. La garantie prend la forme de bAssets, actifs bloqués dans des protocoles de proof-of-stake. Actuellement, seul Luna est accepté, mais d’autres actifs garantis sont prévus.

Les bAssets sont sur-garantis pour assurer la liquidité. En tant qu’actifs bloqués, ils génèrent des récompenses de staking. Ces revenus sont conservés par le protocole Anchor et versés à la réserve de rendement ou distribués comme récompenses de staking. Ils constituent une part importante des revenus d’Anchor. Bien qu’il prête un montant limité aux emprunteurs, Anchor perçoit des récompenses de staking supérieures de plus de 200 % à ce montant prêté.

Des liquidateurs surveillent le ratio de sur-garantie. Si l’utilisateur ne maintient pas ce ratio en ajoutant davantage de garantie, sa position est partiellement ou totalement liquidée. Dans ce cas, 1 % de la garantie est versé à la réserve de rendement.

La réserve de rendement verse aussi les récompenses de staking aux détenteurs d’ANC (APR actuel de 5,8 %) et leur octroie le droit de participer à la gouvernance du protocole.

Comme Mirror, Anchor a besoin de liquidité pour son jeton ANC sur Terraswap. Actuellement, les fournisseurs de liquidité du couple ANC:UST bénéficient d’un APR d’environ 38 %, partiellement subventionné par l’offre initiale.

L’offre initiale totale sur les quatre premières années est de 1 milliard, dont la majeure partie est allouée pour inciter les emprunteurs à alimenter les oracles de prix, garantissant ainsi une mise à jour continue des prix des bAssets et le respect du ratio de garantie.

*TechFlow est une plateforme d’analyse et d’investissement de valeur appartenant à TechFlow, les opinions exprimées ici ne constituent en aucun cas une recommandation d’investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News