Rapport annuel 2022-2023 de l'Institut Fireblocks : Panorama et tendances mondiales de l'industrie de la blockchain

TechFlow SélectionTechFlow Sélection

Rapport annuel 2022-2023 de l'Institut Fireblocks : Panorama et tendances mondiales de l'industrie de la blockchain

En 2022, la Réserve fédérale américaine a continué d'augmenter ses taux d'intérêt, entraînant un resserrement de la liquidité mondiale et plongeant l'industrie cryptographique dans un profond marché baissier.

Résumé

En 2022, la Réserve fédérale américaine a continué d'augmenter les taux d'intérêt, entraînant un resserrement de la liquidité mondiale et plongeant l'industrie des cryptomonnaies dans un profond marché baissier. Cette année, la capitalisation boursière totale des actifs crypto a diminué de plus de 2,2 billions de dollars, tandis que le volume d'affaires des institutions CEFI a chuté d'environ 71,4 %. L'industrie a été fortement touchée par une série d'événements majeurs tels que l'effondrement de Terra, la faillite de 3AC et celle de FTX, affectant gravement des institutions majeures comme BlockFi et Genesis. Toutefois, la construction du secteur n'a pas cessé : les investissements en première levée ont dépassé 27,7 milliards de dollars ; Ethereum a entamé l'ère PoS et les solutions Layer2 se sont rapidement développées ; X2E a relancé les nouveaux modèles commerciaux de GameFi, etc. Ce rapport analysera sous sept axes — marchés, données, investissements, géographie, applications, technologie et régulation — les réussites et échecs de 2022, afin d’offrir des prévisions et recommandations pour l'année 2023.

Nous avons construit un indice de développement régional des cryptomonnaies basé sur quatre dimensions : taux d'adoption, trafic des CEX, trafic DeFi et popularité des recherches en ligne. Les États-Unis, le Vietnam et la Russie arrivent en tête. En 2022, le nombre d'utilisateurs mondiaux de cryptomonnaies s'élève à environ 320 millions, dont plus de 40 % sont asiatiques. La croissance annuelle de nouveaux utilisateurs est passée de 194 millions en 2021 à seulement 25 millions cette année. Les États-Unis, la Corée du Sud et la Russie concentrent ensemble plus de 22 % du trafic total vers les exchanges centralisés (CEX). Le marché américain domine celui du DeFi avec une part représentant six fois celle du Brésil, deuxième au classement. L'Amérique du Sud, l'Afrique du Sud et le Moyen-Orient montrent un intérêt particulièrement élevé pour les cryptomonnaies. L'Asie du Sud-Est compte 46 millions d'utilisateurs, juste derrière l'Amérique du Nord. Dans ces régions, les cryptomonnaies sont principalement utilisées pour les paiements et la préservation de valeur, avec plus d'un tiers de la population utilisant quotidiennement des stablecoins.

Les infrastructures continuent de se concentrer sur l'optimisation des performances, tandis que les services connexes deviennent plus complets. Les projets Layer2 d'Ethereum connaissent un essor remarquable. Les nouvelles blockchains tirent parti de l'approche « modulaire » pour se développer rapidement. La diversification technologique du stockage se poursuit, avec une croissance progressive de la capacité et de l'utilisation. En tant qu'infrastructure fondamentale pour les applications et l'identité décentralisée (DID), les noms de domaine connaissent une croissance explosive. Bien que nombreux, les ponts inter-chaînes doivent encore améliorer leur sécurité et leur interopérabilité. Dans le minage, Bitcoin traverse une période difficile, tandis qu'Ethereum entre dans une nouvelle ère où le staking devient un service accessible.

Au niveau applicatif, la valeur totale bloquée (TVL) cumulée des différentes chaînes DeFi a reculé de plus de 70 % par rapport à son sommet historique. L'effet de levier a été largement réduit et les rendements ont chuté. Le marché NFT a démarré fort avant de fléchir, avec une baisse d’environ 42 % de sa capitalisation boursière totale et une chute de 88,9 % du nombre d'utilisateurs actifs. Les projets NFTfi émergent comme le prochain moteur de croissance. Malgré quelques réalisations notables, GameFi et Metaverse restent sous-développés.

Sur le plan réglementaire, plus de 42 pays ou régions ont adopté 105 mesures ou directives concernant les cryptomonnaies en 2022. Les politiques positives représentent 36 % du total, soit une augmentation significative par rapport à l'année précédente. Les cadres réglementaires globaux sont désormais à l'ordre du jour, avec un renforcement de la surveillance des CEX et une intégration possible des protocoles blockchain dans les systèmes de contrôle.

Le marché baissier se poursuit. Nous proposons quatre indicateurs pertinents pour identifier le creux du cycle, accompagnés de conseils pour éviter les pièges de ce contexte et protéger ses actifs.

Enfin, nous formulons huit prédictions pour l'avenir du secteur en 2023 :

(1) Stabilisation des cours début 2023 ;

(2) Twitter et d'autres réseaux sociaux Web2 s’intègrent progressivement au Web3, donnant naissance à un nouveau modèle SocialFi ;

(3) Explosion écologique des solutions Layer2 en 2023 ;

(4) Début du déploiement des réseaux accélérateurs ZK ;

(5) Période de croissance rapide pour les chaînes Dapp ;

(6) Forte croissance de la demande réelle de stockage on-chain, conduisant à un développement substantiel du secteur ;

(7) Renforcement de la régulation on-chain, mettant certains protocoles potentiellement en danger ;

(8) Plusieurs pays autoriseront davantage l'utilisation des cryptomonnaies comme moyen de paiement ou les reconnaîtront comme monnaie légale.

Auteurs

Huobi Research Institute

Flora Li, Stefanie Wei, Barry Jiang, Nolan Liu, Johnny Louey, Siyu Chen, Andy Hoo, Mingwang Zheng, Jimmy Qi, Lucio Lyu

Contributeur : nansen.ai

1. L’industrie des cryptomonnaies dans le contexte économique mondial

1.1 Contexte macroéconomique mondial : inflation, hausse des taux et baisse des marchés

Si l’on devait résumer en une phrase le contexte macroéconomique mondial de 2022, il serait impossible d’ignorer la double tendance de l’inflation galopante et du resserrement monétaire qui en découle. Ces deux phénomènes constituent la trame fondamentale influençant tous les aspects de l’économie mondiale, y compris bien sûr le marché des cryptomonnaies. En effet, les facteurs macroéconomiques ont surpassé ceux liés à la réglementation, aux nouvelles technologies ou aux nouveaux segments sectoriels pour devenir dominants dans l’analyse des cryptomonnaies cette année, en raison d’un contexte exceptionnellement rare depuis plusieurs décennies. Voici donc une analyse des conditions macroéconomiques mondiales en 2022 selon ces deux axes clés.

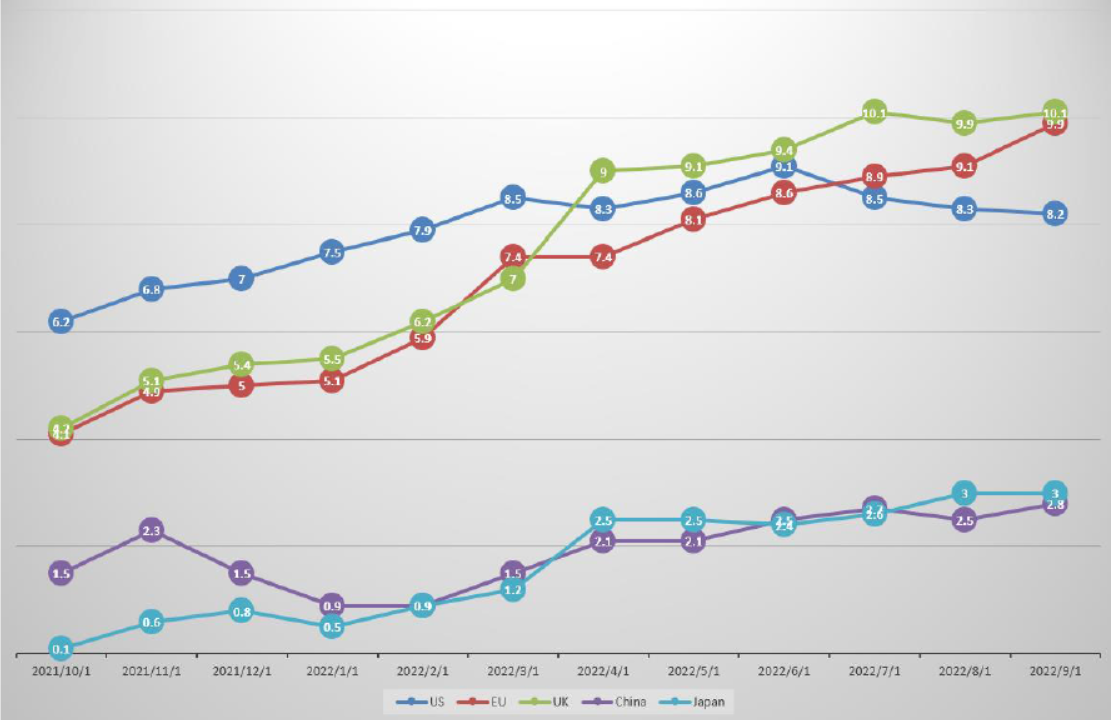

Le graphique ci-dessus présente les données IPC comparées sur un an pour plusieurs grandes économies — États-Unis, zone euro, Chine, Japon et Royaume-Uni — entre octobre 2021 et septembre 2022. On observe une forte hausse de l’inflation dans toutes ces zones, atteignant des niveaux records depuis près de quinze ans, excepté en Chine. Face à cette situation, les banques centrales des pays fortement touchés par l'inflation ont généralement adopté des politiques monétaires restrictives, notamment des hausses de taux et la fin de l’assouplissement quantitatif (QE), afin de contenir la demande et réduire ainsi l’inflation.

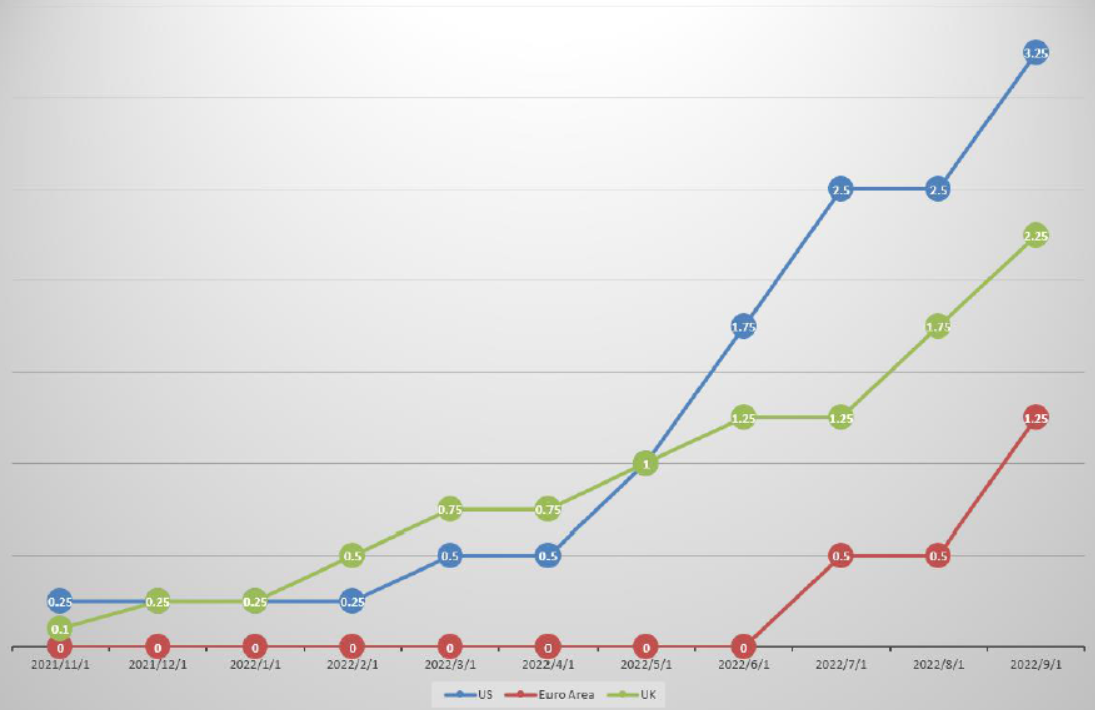

Ce graphique illustre l'évolution des taux directeurs aux États-Unis, dans la zone euro et au Royaume-Uni depuis la fin 2021. Le rythme et l’intensité de cette vague de hausses sont sans précédent. Par exemple, la Réserve fédérale américaine a porté son taux directeur à 2,5 % en seulement huit mois, contre près de deux ans lors du dernier cycle. Ce resserrement brutal exerce une pression énorme sur les prix des actifs risqués, dont les cryptomonnaies ne sont pas épargnées.

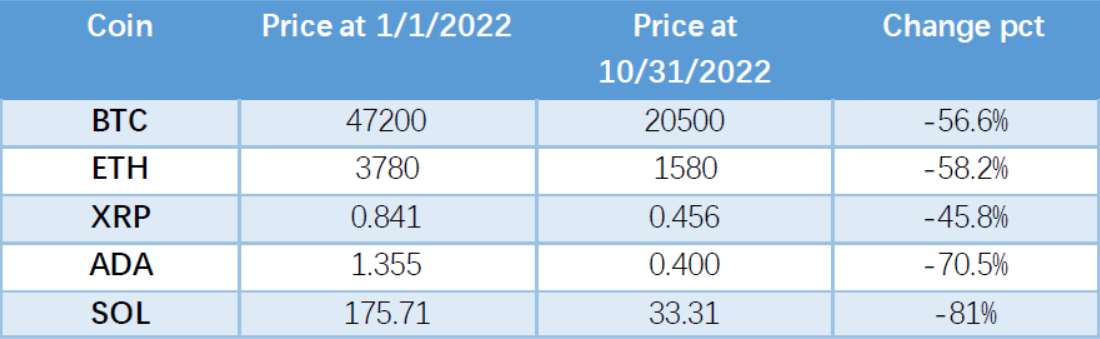

Ce tableau présente les variations de prix des principales cryptomonnaies en fonction de leur capitalisation boursière depuis le début de l'année. À mesure que la politique monétaire se resserre, tous les actifs subissent une forte baisse, indépendamment de leur catégorie. Bien que des événements majeurs comme l’effondrement de Terra ou la fusion d’Ethereum aient eu lieu, ils sont soit des conséquences du contexte macroéconomique défavorable, soit incapables d’inverser la tendance générale baissière. Ainsi, les mots-clés du contexte macroéconomique en 2022 sont incontestablement : inflation, hausse des taux et baisse des marchés.

1.2 Crypto : une année de reflux

2022 a été une année marquée par un long déclin du marché des cryptomonnaies, dans un climat de panique financière externe amplifié par une succession d'incidents internes ayant conduit à une contraction massive de la capitalisation boursière, estimée à 2 000 milliards de dollars.

1.2.1 Marchés : passage du marché haussier au marché baissier, puis entrée dans un marché baissier profond

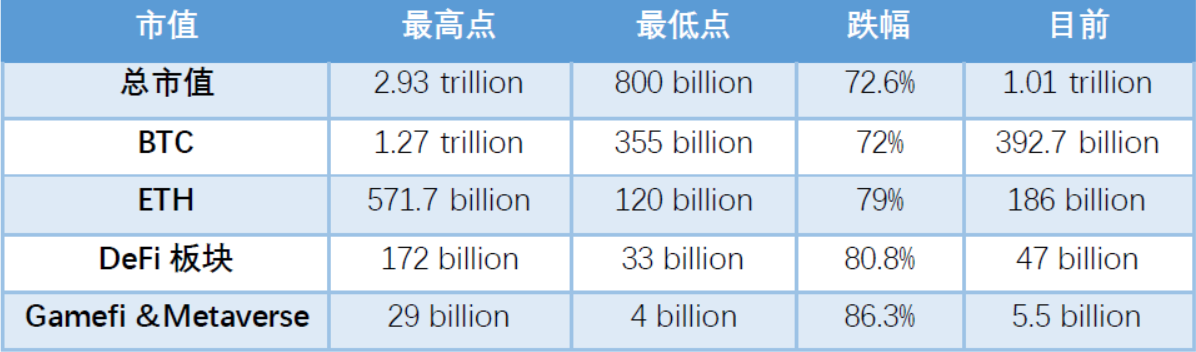

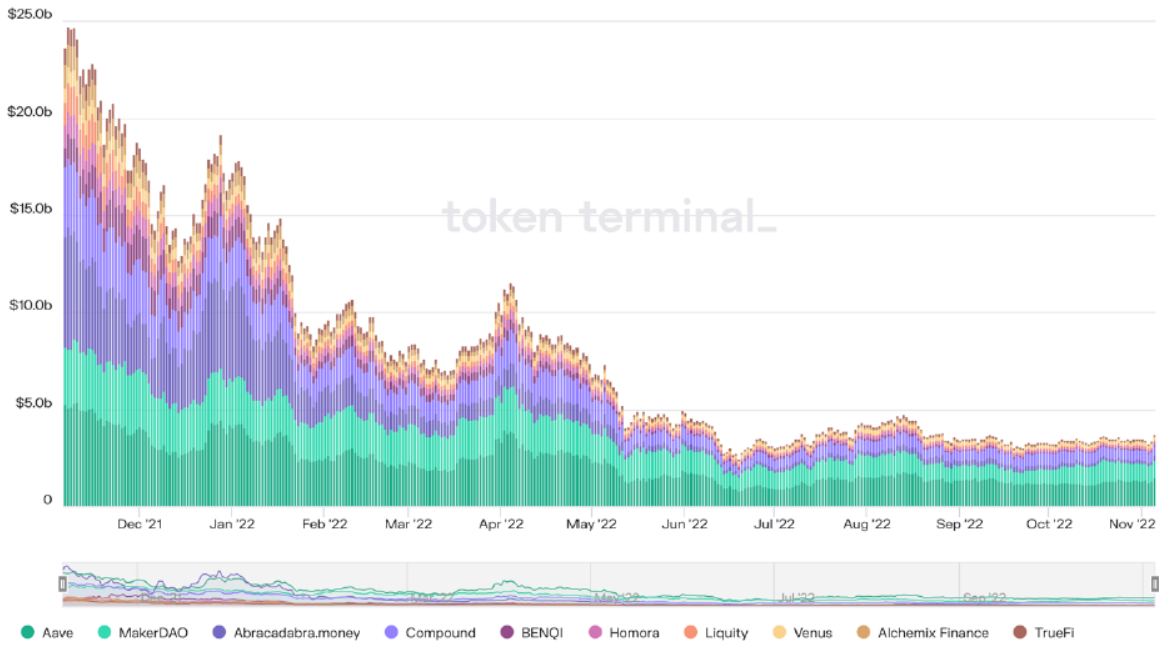

On constate ici que BTC et ETH ont conservé un rôle central durant le marché baissier, affichant une résilience relative tant en termes de capitalisation que de performance. Les secteurs DeFi et GameFi ont vu leurs TVL fondre de 80 à 90 %, mais les pertes individuelles sur la plupart des actifs ont été encore plus importantes. La capitalisation totale compense en partie les sorties grâce à l’arrivée continue de nouveaux actifs. Les actifs populaires en période haussière ont perdu rapidement tout engouement, avec des baisses souvent supérieures à 90 %.

L’indicateur 200 SMA

Pour l’actif principal BTC, l’observation des données historiques sur plus de dix ans montre que l’indicateur 200 SMA est pertinent pour identifier les zones de creux.

Cet indicateur commence à partir de mi-2014, car les conditions nécessaires n’étaient pas remplies avant 2014. Historiquement, les traversées ou rebonds courts après rupture (comme en 2015, 2019 ou lors du crash "312" en 2020) étaient temporaires. Cette fois, cependant, le prix de BTC est resté durablement sous cet indicateur depuis juin, avec une courte reprise en août suivie d’un repli. Il s’agit donc de la première fois que BTC reste longtemps sous le 200 SMA, signalant un marché baissier historiquement profond.

1.2.2 Applications : développement et innovation malgré la morosité

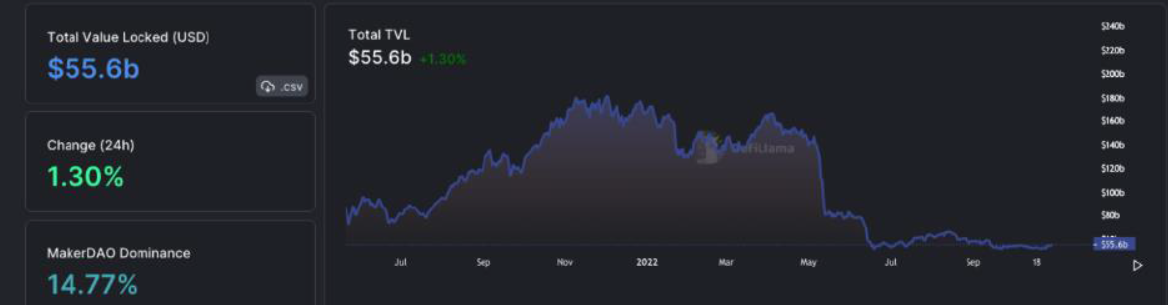

Selon les données de DefiLlama, la TVL totale du DeFi est passée de 171 milliards USD en janvier 2022 à un minimum de 50 milliards USD en octobre. Fin octobre, elle était d’environ 55 milliards USD. Suite aux effondrements successifs de Terra, la TVL a connu deux chutes abruptes, confirmant et accélérant l’entrée dans une phase avancée de marché baissier.

Le graphique suivant montre la valeur de la dette impayée dans les protocoles de prêt. Actuellement d’environ 4 milliards USD, ce chiffre a chuté de 84 % par rapport au pic de 25 milliards USD en 2021. La baisse de la demande de levier sur la chaîne réduit les activités transactionnelles, caractéristique notable de ce marché baissier.

ETH reste le terrain principal du DeFi. Avec la bulle haussière post-2020, l’explosion des protocoles a attiré massivement des capitaux, gonflant à la fois les prix et les rendements. Mais avec la chute du marché en 2022, ces deux éléments ont suivi, drainant la liquidité et accentuant la spirale baissière. Même les taux d’épargne stables sur les principaux protocoles de prêt sont aujourd’hui inférieurs à ceux des obligations américaines. Récemment, de nouvelles attaques informatiques et des événements comme l’effondrement de Terra ont poussé les investisseurs prudents à retirer leurs fonds.

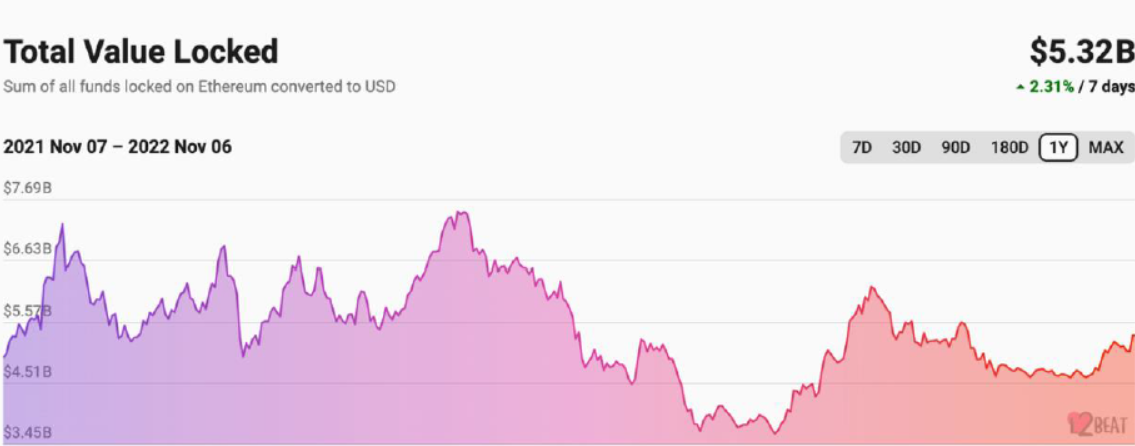

Dans ce contexte, les chaînes Layer2 ont trouvé un terreau favorable. Leur développement permettrait une seconde phase d’expansion du DeFi, avec des frais plus bas et une meilleure accessibilité pour les petits utilisateurs. C’est donc un moment propice pour le développement du Layer2.

En observant les données TVL du Layer2, on voit que la valeur maximale atteinte en avril 2022 était de 7,5 milliards USD, puis est tombée à 3,7 milliards USD en juillet. Contrairement aux autres écosystèmes, celui du Layer2 a rebondi après juillet, atteignant maintenant environ 5,32 milliards USD. Ce redressement s’explique par la maturation technologique, le lancement de jetons natifs, la mise en œuvre de programmes incitatifs (pré-airdrops, distributions, etc.) et l’arrivée de nombreuses applications. Grâce à l’avancement des solutions de mise à l’échelle, de nouveaux usages et projets émergeront inévitablement à l’avenir.

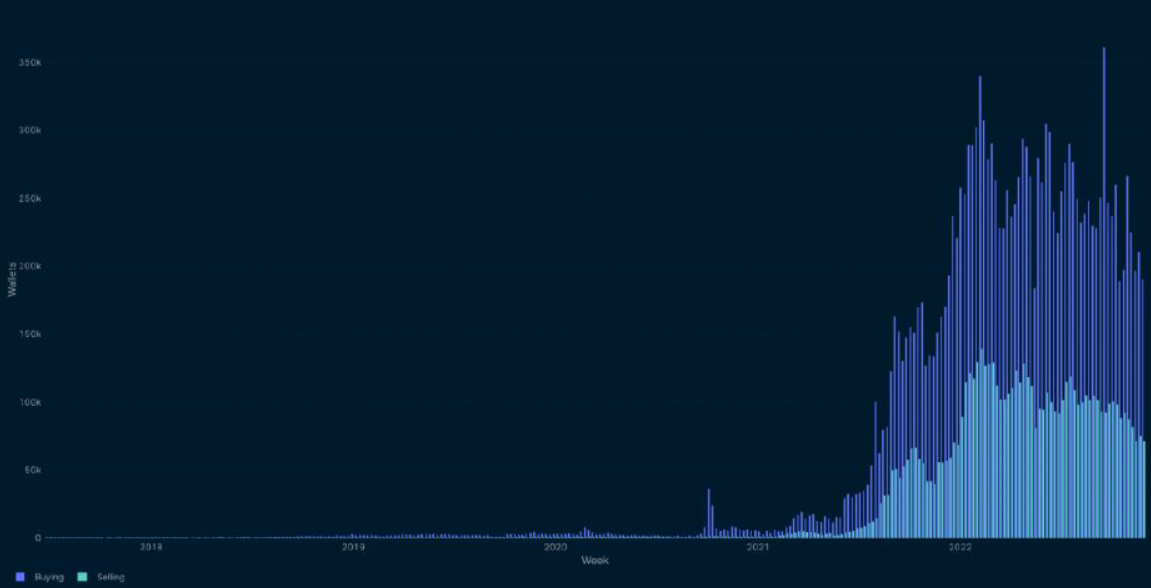

La frénésie autour des NFT s'estompe également. Le volume quotidien moyen des transactions n’atteint plus que 15 % de son niveau en marché haussier, voire moins. Pourtant, le nombre de portefeuilles détenant des NFT augmente régulièrement, de 80 000 par semaine. Comme illustré ci-dessous, la croissance soutenue des utilisateurs et des nouveaux produits coïncide avec une baisse progressive de la capitalisation boursière totale des NFT, signe d’un nettoyage des bulles. Les prix des NFT tendent à se stabiliser, et un nombre croissant d’utilisateurs acquièrent des NFT, ce qui témoigne d’une évolution saine du marché.

1.2.3 Investissements : chercher de nouveaux espoirs en pleine période baissière

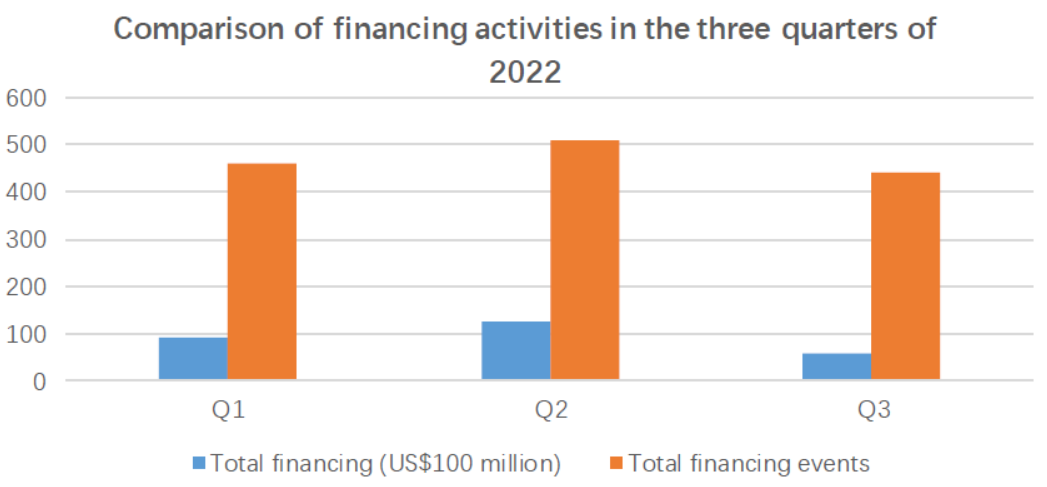

Alors que le marché secondaire des cryptomonnaies connaît une morosité persistante, le marché primaire peine lui aussi à rester à flot. Selon une estimation imparfaite d’Odaily Planet News, le financement mondial du secteur crypto au troisième trimestre 2022 s’est élevé à 5,841 milliards USD via 442 opérations de levée de fonds (hors fonds et fusions-acquisitions), réparties comme suit : infrastructure (20), prestataires techniques (50), services financiers (49), applications (246) et autres prestataires (77). Le segment des applications a capté le plus grand montant, 2,605 milliards USD. Comparé aux premier et deuxième trimestres, les volumes de financement et le nombre d’opérations ont nettement baissé :

Selon les informations publiques compilées par Odaily et PANews, le marché crypto mondial a connu 511 opérations de financement au deuxième trimestre 2022 (hors fonds et acquisitions), pour un montant total annoncé de 12,71 milliards USD. Parmi celles-ci, 28 opérations ont dépassé 100 millions USD. Au premier trimestre, 461 opérations avaient été recensées, totalisant 9,2 milliards USD.

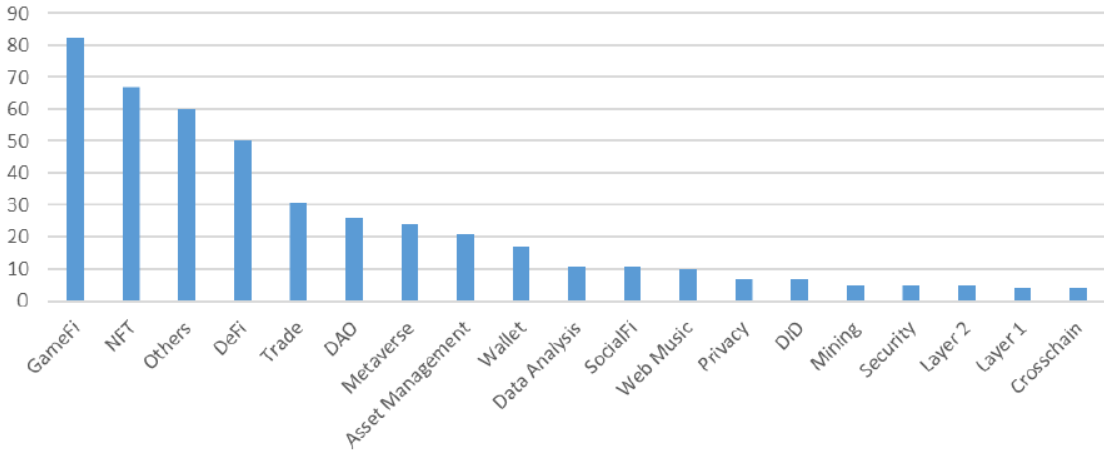

Au deuxième trimestre, les investisseurs institutionnels se sont concentrés sur GameFi et NFT. Les jeux, leurs infrastructures et solutions techniques ont obtenu 82 financements, soit 16 % du total, le plus haut pour toute catégorie. En termes de montant, GameFi a largement dominé, avec 2,996 milliards USD, soit 23,5 % du financement total du secteur.

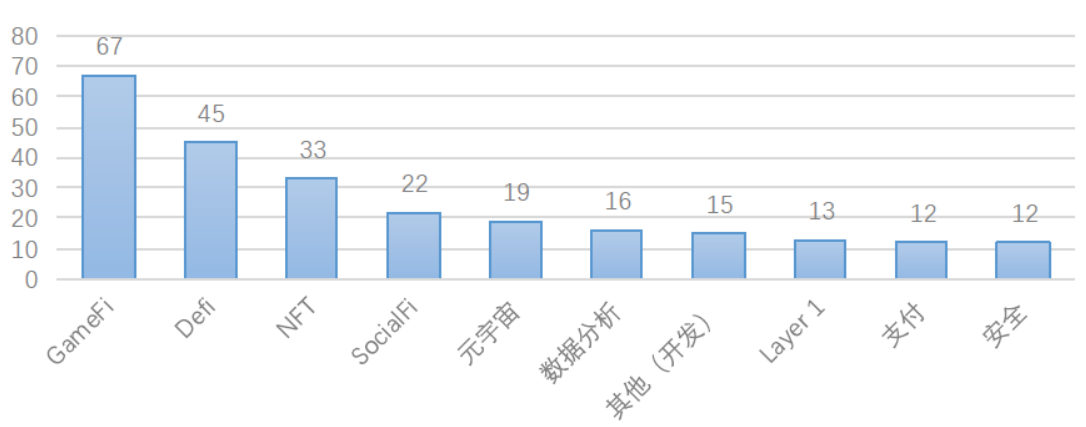

Cette tendance s’est poursuivie au troisième trimestre. Le financement de GameFi s’élevait à 963 millions USD, soit 16,4 % du total, et concernait 67 opérations (15 % des 442 au total). Il incluait des développeurs de jeux, des guildes de joueurs et des projets X2E.

Le segment L1 a également bien performé au troisième trimestre. Bien que seulement 13 opérations aient été recensées (3 % du total), elles ont totalisé 625 millions USD, devenant ainsi le deuxième segment en termes de montant levé après GameFi. Les deux blockchains majeures utilisant Move, Sui et Aptos, ont attiré l’attention en affirmant hériter du langage Libra Move et en visant à améliorer la sécurité et l’évolutivité des L1, tout en augmentant massivement les performances réseau. Leurs valorisations élevées ont suscité un vif intérêt du marché, favorisant l’émergence de nouveaux projets.

Face à la durée prolongée du marché baissier, de nombreuses institutions ont fait faillite ou ont été touchées par des incidents. La plupart des investisseurs ont revu leur stratégie, renforçant la sélection des projets. Malgré ce contexte difficile, les projets de qualité brillent toujours. Selon une enquête publique de Huobi Research, les domaines les plus cités sont l’infrastructure (Infra), notamment les technologies ZK et les nouvelles blockchains, ainsi que les middlewares, données, oracles et DID. Parmi les applications, DeFi, GameFi et les réseaux sociaux arrivent en tête. Même si DeFi semble calme, il reste la direction privilégiée par les institutions.

2. Analyse géographique du marché crypto

2.1 Analyse du trafic régional

Après 14 ans d’évolution, les actifs crypto, incarnés par BTC, ont gagné le monde entier, passant d’un phénomène isolé à une diffusion généralisée. Pour évaluer le niveau de développement des marchés régionaux, nous analysons l’adoption et la dynamique des affaires crypto selon quatre dimensions :

(1) Population crypto et taux d’adoption : le taux d’adoption correspond au ratio entre le nombre d’utilisateurs crypto d’un pays et sa population totale, reflétant directement l’implantation du marché local ;

(2) Trafic des CEX[2] : les exchanges centralisés (CEX) sont au cœur du marché crypto. Faciles à utiliser, ils servent souvent de porte d’entrée aux novices. La majorité des utilisateurs et de la liquidité se concentrent sur ces plateformes. Nous avons sélectionné les 100 CEX les mieux classés selon critères d’utilisateurs actifs, profondeur, volume et fiabilité ;

(3) Trafic DeFi[3] : DeFi est l’un des segments les plus dynamiques du marché crypto. Grâce aux AMM et au mining de liquidité, il attire massivement les capitaux et les utilisateurs expérimentés. L’analyse du trafic DeFi permet d’identifier la répartition des utilisateurs avancés. Nous avons retenu environ 300 projets DeFi majeurs sur différentes blockchains, en fonction de leur TVL, volume et nombre d’utilisateurs actifs ;

(4) Popularité des mots-clés : la recherche en ligne reflète l’intérêt du grand public pour les cryptomonnaies.

[2] Les CEX pris en compte sont Binance, Coinbase, FTX, Kraken, Kucoin, Huobi Global, Gate.io, Bitfinex, Bitstamp, Coincheck, Gemini, Bybit, MEXC, Bithumb, OKX, Poloniex, etc. ; les données de trafic proviennent de similarweb ;

[3] Les protocoles DeFi considérés incluent MakerDAO, Lido, Curve, AAVE, Uniswap, Convex Finance, Justlend, Pancakeswap, Compound Finance, Instadapp, Balancer, Sushiswap, GMX, Yearn.finance, Synthetix, dYdX, etc. ; les données de trafic proviennent de similarweb.

2.1.1 Ralentissement de la croissance mondiale des utilisateurs crypto, poids asiatique supérieur à 40%

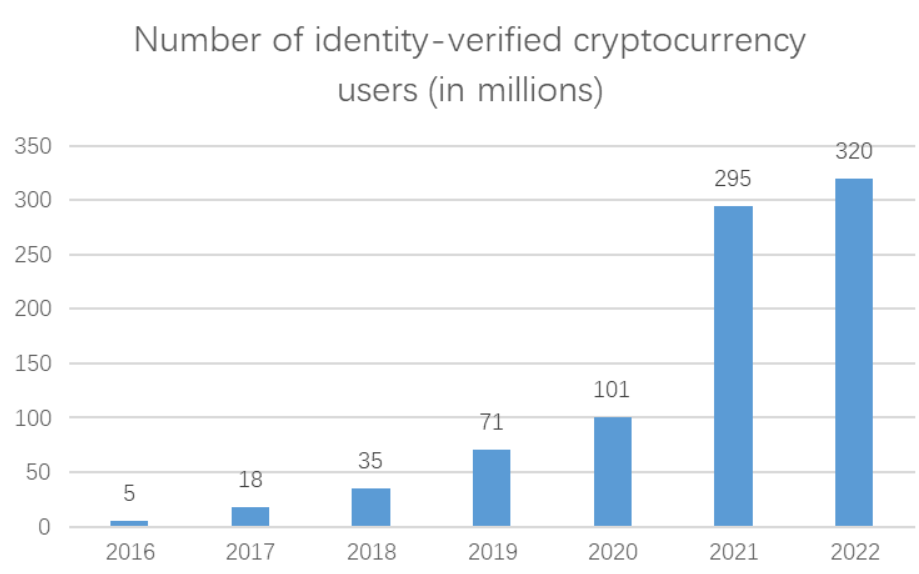

Le graphique ci-dessous présente le nombre total d’utilisateurs crypto vérifiés, calculé à partir de multiples sources : plateformes d’échange, portefeuilles blockchain et différents fournisseurs de services.

Entre 2018 et 2020, le marché des cryptomonnaies était encore immature, avec une croissance lente des utilisateurs. Depuis 2020, l’écosystème florissant a attiré de nombreux natifs numériques et connu une expansion explosive. Comme visible ci-dessus, 2021 a affiché la croissance absolue et relative la plus élevée des dernières années, probablement en raison de l’arrivée massive d’institutions financières traditionnelles et de l’engouement autour des NFT. En 2022, malgré un contexte macroéconomique récessif, le marché crypto a surpris par sa résilience, avec une croissance nette continue du nombre d’utilisateurs. À novembre 2022, il comptait environ 320 millions d’utilisateurs, soit un

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News