Opinion | Le rachat-et-destruction est une solution de dernier recours

TechFlow SélectionTechFlow Sélection

Opinion | Le rachat-et-destruction est une solution de dernier recours

S'il s'agit d'une monnaie, une réduction de l'offre entraîne une augmentation de la valeur unitaire de la monnaie. Toutefois, pour les biens capitalistiques tels que les jetons de gouvernance, l'émission supplémentaire est essentielle à la capitalisation, tandis que la destruction pourrait entraver la croissance de la valeur fondamentale.

Source | Passionnés d'Ethereum

Auteur | Joel Monegro

Traduction | Ajian

Le modèle commun des jetons « rachat-élimination » repose sur un réseau générant des revenus (exprimés en une cryptomonnaie donnée), qui utilise régulièrement ses bénéfices pour racheter et ensuite détruire ses propres jetons natifs. L’objectif affiché est de faire croître la valeur du jeton natif en réduisant son offre, proportionnellement à la croissance des revenus. Le rachat peut effectivement contribuer à cet objectif, mais l’impact de la destruction diffère sensiblement selon qu’il s’agit d’une monnaie ou d’un actif financier. Pour une monnaie, réduire l’offre augmente la valeur unitaire. Mais pour un actif financier tel qu’un jeton de gouvernance, c’est l’émission qui constitue le levier fondamental de capitalisation, tandis que la destruction pourrait entraver la croissance de la valeur intrinsèque.

Monnaies et actifs financiers

Un actif dont la valeur découle purement de sa fonction transactionnelle est une monnaie : par exemple, le dollar américain, dont la valeur provient uniquement du fait qu’on peut l’utiliser pour acheter des biens et services. ETH, par exemple, est aussi une monnaie, car on l’utilise pour consommer les services d’Ethereum, ainsi que pour acquérir d’autres actifs.

À l’inverse, un actif dont la valeur provient de la gouvernance ou d’une participation aux droits sur un pool de ressources est un actif financier. Par exemple, les actions d’entreprise sont essentiellement un outil intellectuel destiné à répartir pouvoir et profits.

Dès lors qu’un réseau génère des revenus sous forme de monnaie et redistribue cette valeur à ses détenteurs de jetons, quelle que soit la méthode utilisée, nous savons qu’il s’agit alors d’un actif financier, car sa valeur fondamentale découle du flux de revenus. MKR et ZRX sont deux bons exemples : les deux réseaux perçoivent des revenus en ETH, et redistribuent cette valeur à leurs détenteurs de jetons (de gouvernance). Maker utilise un modèle de rachat-élimination, tandis que 0x distribue l’ETH proportionnellement aux personnes verrouillant des ZRX pour assurer la liquidité du réseau. Dans les deux cas, il s’agit d’actifs financiers, dont la valeur est tirée par les flux de revenus en monnaie.

(Certains actifs peuvent être à la fois monnaie et actif financier, voir Cryptonetwork Governance as Capital. Avec la transition vers PoS d’Ethereum, ETH 2.0 deviendra également un actif combinant propriétés monétaires et financières.)

L’effet du rachat

Une fois cette distinction établie, examinons le « rachat ». Dans le monde réel des actions, le rachat — l’achat par une entreprise de ses propres actions sur le marché — est une méthode courante utilisée par les grandes sociétés pour stimuler leur cours boursier. Le rachat fonctionne car il augmente la participation des actionnaires de qualité au capital de l’organisation. Toutefois, les actions rachetées ne sont pas automatiquement annulées ; elles restent détenues par l’entreprise elle-même, comme des actions de trésorerie (« treasury shares »). Contrairement aux actions en circulation, les actions de trésorerie ne donnent pas droit de vote ni de participation économique dans l’entreprise. Ce n’est que logique : il serait absurde de se verser des profits à soi-même, tout comme il serait incohérent d’acheter ce que l’on possède déjà.

En réduisant le nombre d’actions de qualité en circulation, le rachat améliore certains ratios d’évaluation (par exemple, chiffre d’affaires par action, etc.), ce dont bénéficient tous les détenteurs d’actions cotées. Cet effet justifie le paiement d’un prix supérieur au cours du marché lors du rachat. En revanche, détruire ultérieurement les actions de trésorerie n’a guère d’effet. Le simple rachat suffit à atteindre l’objectif, car ce qui influence le prix, c’est le nombre d’actions participant à la gouvernance, pas le nombre total d’actions existantes — les actions de trésorerie ne participent pas à la gouvernance.

Du point de vue de la gouvernance, la destruction garantit effectivement que ces actions ne retourneront pas sur le marché. Mais celui qui a le pouvoir de détruire les actions de trésorerie est généralement le même que celui qui peut décider d’une nouvelle émission. Prenons l’exemple de Maker : chaque fois qu’un revenu est perçu, des MKR sont détruits, mais en cas de défaut de solvabilité imprévu (comme en mars 2020), de nouveaux MKR peuvent être émis. En fin de compte, c’est le protocole de gouvernance et le contrat social entre actionnaires qui contrôlent l’offre de jetons. Ainsi, la protection contre la dilution offerte par la destruction est minime.

L’essentiel est le suivant : retirer temporairement une certaine quantité d’actifs financiers de la circulation peut être utile, mais cela fonctionne en augmentant la part de participation des détenteurs d’actions en circulation, et non pas simplement parce que le rachat rend l’actif « plus rare », ni nécessairement parce que la valeur totale des actions augmente. Réduire le nombre d’actions peut faire grimper le cours, mais sans modifier la valeur globale du système. Il en va de même pour les jetons d’actifs financiers dans les réseaux de cryptomonnaies : le rachat a un effet positif sur le prix, mais la destruction ne crée pas de nouvelle valeur ; elle redistribue simplement la valeur existante à un groupe plus restreint. C’est pourquoi les entreprises qui rachètent constamment leurs actions ont souvent une image de faible croissance.

Émission, capitalisation et croissance

Dans de nombreux cercles crypto, on associe systématiquement « inflation » à « dilution de la valeur ». Dans le monde monétaire, cela peut être vrai. Mais attention : inflation et déflation sont des concepts monétaires, qui ne s’appliquent pas directement au monde des actifs financiers. Dans ce dernier univers, l’émission d’actions donnant accès à la gouvernance est précisément ce qui permet de capitaliser la valeur d’une entreprise. Émettre des actions est la manière la moins coûteuse d’obtenir le capital nécessaire à la croissance. Par exemple, pour une start-up, émettre des actions permet aux fondateurs d’acquérir à moindre coût capital humain et financier (talents et argent).

L’émission d’actions est aussi liée à la manière dont on obtient les ressources nécessaires à l’expansion de l’activité. Cela vaut même pour des systèmes plus décentralisés, comme les DAO ou les protocoles. Nous savons que les jetons émis peuvent récompenser divers participants d’un réseau crypto pour différentes contributions : travail fourni aux producteurs, achats continus aux utilisateurs, apport de capital et de liquidités aux investisseurs. Dans tous les cas, l’émission aide à accroître la valeur fondamentale du système en y injectant davantage de capital, ce qui se traduit éventuellement par une hausse du prix du jeton.

Il ne s’agit pas de dire qu’il n’y a pas de croissance sans émission, mais une absence totale d’émission affaiblit fortement l’incitation à investir continuellement dans le système. En tant que détenteur de jetons, vous préféreriez peut-être accepter une certaine dilution plutôt que zéro incitation. Et supprimer cette incitation par destruction est encore pire, car vous augmentez certes la participation des détenteurs, mais sans exiger d’eux un investissement accru. De plus, lorsque la destruction des jetons n’entraîne pas une hausse proportionnelle du prix unitaire (ce qui est presque toujours le cas), la destruction diminue en réalité la capitalisation boursière totale du réseau.

Réduire continuellement le nombre d’actions ou de jetons avec le temps freine la capitalisation, tout comme une monnaie déflationniste freine la consommation. Si le taux de destruction dépasse toujours le taux de croissance de la valeur fondamentale, vous concentrez progressivement la propriété au détriment de la liquidité et de la valeur à long terme, risquant ainsi de « décapitaliser » le système. Une émission prudente d’actions est bien meilleure que de s’obstiner sur la « rareté ». Par exemple, vous pouvez remettre en circulation des actifs de trésorerie pour inciter continuellement les apports de capital productif, vendre des actifs de trésorerie pour lever du capital financier, voire les utiliser comme collatéral pour des prêts. Il faut abandonner l’idée que rendre automatiquement un actif plus rare équivaut forcément à créer plus de valeur.

Plutôt que de détruire des jetons, trouvons des méthodes plus créatives pour reconfigurer le cycle du capital.

Buyback and Make

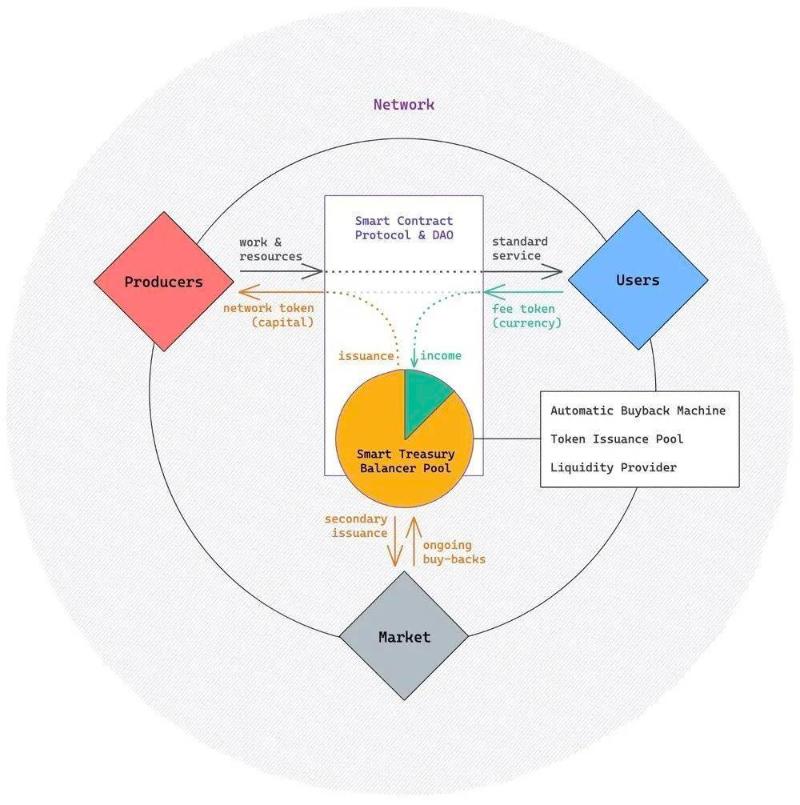

Résumons notre position : le rachat est une bonne méthode pour redistribuer les profits aux détenteurs de jetons de capital, mais la destruction limite la capacité du réseau à réinvestir en lui-même. « Buyback and Make » est une alternative qui combine les avantages du rachat et de l’émission, tout en évitant les inconvénients de la destruction, sans augmenter durablement l’offre de jetons. Nous pouvons utiliser un « smart pool » Balancer détenu par le réseau pour créer un coffre-fort protocolaire, servant à la fois de mécanisme automatisé de rachat, de pool d’émission de jetons, et de fournisseur de liquidités. (Note du traducteur : Balancer est un mécanisme de market-maker automatique.)

Cette configuration rappelle le « cycle économique cryptographique ». Les contrats intelligents du protocole ou de la DAO coordonnent la production et régulent l’échange entre capitaux productifs et capitaux financiers entre producteurs et consommateurs. Les producteurs fournissent du travail et des ressources (capitaux productifs) en échange de jetons d’actifs financiers, selon des règles définies par le protocole d’émission. Les utilisateurs consomment les services du réseau en payant avec une monnaie désignée ou un jeton de frais. Nous ajoutons un « coffre-fort intelligent » réalisé via un pool Balancer, contrôlé par le contrat du protocole/DAO. Supposons que le réseau perçoive des revenus en ETH, et que son jeton natif s’appelle TKN.

Balancer est un protocole programmable de liquidité et une bourse décentralisée. En termes simples, vous pouvez créer un panier indexé contenant jusqu’à 8 jetons. Vous choisissez librement les pondérations (c’est-à-dire les parts relatives des jetons dans le panier). Dans notre exemple, nous fixons 10 % d’ETH (monnaie) et 90 % de TKN (jeton d’actif financier). Nous configurons aussi le pool de sorte que seul le détenteur du contrôle (le protocole lui-même) puisse ajouter ou retirer de la liquidité. Supposons que nous ayons frappé 10 millions de TKN au maximum, et que nous ayons ajouté un peu d’ETH dans ce pool. Alors ce nouveau coffre-fort Balancer peut accomplir plusieurs fonctions :

1. Mécanisme automatisé de rachat. Déposez tous (ou une partie) des revenus en ETH dans le coffre-pool. Dès que la valeur d’ETH dans le coffre dépasse 10 % de la valeur de l’indice, le pool Balancer ajustera automatiquement en vendant l’excès d’ETH et en rachetant des TKN sur le marché public, jusqu’à rétablir l’indice 90/10. Comme l’autre jeton présent dans notre pool est uniquement TKN, la seule façon de rééquilibrer consiste à acheter des TKN sur le marché (ou à ajouter de nouveaux TKN au pool). S’il n’y a pas de vendeurs sur le marché, le pool proposera automatiquement un prix plus élevé pour TKN.

Puisque le pool est détenu par le réseau, ce processus équivaut à un rachat — avec le même effet positif sur le prix de TKN. À mesure que les revenus entrent dans le réseau et sont transférés vers le coffre intelligent, le rachat se produit en temps réel, géré automatiquement par le protocole Balancer. Cela est bien plus efficace, non seulement parce qu’il élimine la nécessité pour les développeurs de maintenir un code complexe de « rachat-élimination », mais aussi parce qu’il supprime le besoin de robots « gardiens » spécialisés ou de mécanismes incitatifs pour les fournisseurs de liquidité (nécessaires dans le modèle rachat-élimination). Les arbitragistes présents sur le marché Balancer fournissent gratuitement et en temps réel ces services, simplifiant considérablement le protocole.

2. Pool d’émission de jetons. Le protocole peut émettre de nouveaux jetons lorsqu’un capital est injecté dans le réseau, ou frapper un nombre spécifique de jetons lors d’événements particuliers, puis les distribuer selon le schéma d’émission. Notre modèle utilise ici une frappe préalable (bien qu’un mode hybride soit envisageable), plaçant dès le départ les jetons à distribuer dans le coffre intelligent. Comme seul le contrat du protocole peut ajouter ou retirer de la liquidité du pool, le réseau peut récupérer des fonds depuis le coffre intelligent pour financer les récompenses. De même que dans d’autres modèles, le schéma d’émission peut être exécuté par un contrat intelligent.

Bonus : l’opération inverse du rachat transforme aussi le coffre intelligent en machine d’auto-financement. Tout comme ajouter de l’ETH (ou toute autre monnaie de frais désignée) dans le pool déclenche un rachat automatisé, retirer de la monnaie équivaut économiquement à libérer des TKN du coffre, les vendre sur le marché et récupérer la monnaie. Cette fonction peut servir à lever continuellement des fonds pour des dépenses. Par exemple, une DAO peut récupérer de la monnaie pour payer le développement, ou un protocole peut utiliser les jetons de frais du coffre comme « fonds d’assurance » adossé au jeton du réseau. Cette fonction est particulièrement utile pour les protocoles utilisant leur propre jeton comme assurance finale (comme MKR chez Maker), sans nécessiter de gardiens spéciaux ou de mécanismes d’enchères pour garantir que les jetons frappés sont vendus au bon prix — Balancer assure cela gratuitement.

3. Fournisseur de liquidités. Enfin, notre coffre intelligent peut aussi devenir fournisseur de liquidités. Puisque les actifs de notre pool Balancer peuvent être échangés via sa bourse décentralisée, cela signifie que les acheteurs et vendeurs de TKN bénéficient d’une garantie de liquidité, car ils peuvent toujours échanger avec le protocole lui-même — et les détenteurs de jetons ont confiance dans la valeur économique de ces échanges. Balancer nous permet de personnaliser divers paramètres du pool pour ajuster la liquidité offerte. Par exemple :

-

Le pool Balancer peut contenir jusqu’à 8 actifs. Dans notre cas, nous avons uniquement TKN et ETH. Mais si votre réseau accepte plusieurs jetons comme moyen de paiement (par exemple ETH plus divers stablecoins), vous pouvez ajouter ou retirer la liquidité en TKN via d’autres jetons, simplement en changeant les pondérations. Par exemple, vous pouvez créer un pool à 80 % TKN, 10 % ETH et 10 % DAI, et déposer tous les revenus dedans. Cela vous permet de maintenir la liquidité pour plusieurs paires de TKN.

-

L’innovation clé de Balancer est sa capacité à maintenir un panier indexé. Dans notre cas, cela nous permet de créer un pool composé de 80 à 90 % de TKN et de 10 à 20 % de monnaie. Mais vous pouvez facilement adapter ces proportions à vos besoins. Ce qui change, c’est uniquement la liquidité globale de TKN dans le pool. Généralement, une proportion plus élevée de TKN augmente le glissement de prix (slippage), rendant le prix de TKN plus sensible aux variations, donc les transactions plus coûteuses (car les prix fluctuent fortement).

-

Nous pouvons programmer des frais de transaction allant jusqu’à 10 % (prélevés sur les traders utilisant notre pool pour échanger des jetons), subventionnant ainsi notre coffre. Cela nous permet de programmer une prime à l’achat ou à la vente du jeton. Modifier le taux de frais affecte aussi la compétitivité du pool sur le marché. Si vous souhaitez freiner les acheteurs et protéger le solde en TKN du protocole, vous pouvez fixer un taux de frais plus élevé.

Ces paramètres peuvent être fixés une fois pour toutes, ou programmés via un contrat intelligent, ou mis à jour par un mécanisme de vote de DAO, selon les besoins du réseau. En substance, vous programmez la quantité de liquidité que le réseau offre au marché. Plus vous voulez créer de liquidité, moins chère doit être la transaction via le coffre — par exemple en augmentant la proportion de monnaie dans le pool pour réduire le slippage du jeton d’actif, ou en baissant les frais de transaction. Si vous voulez que le réseau devienne un fournisseur de liquidité ultime (garantissant la possibilité d’acheter ou vendre TKN en dernier recours), augmentez les frais et le slippage.

La possibilité de modifier ces paramètres via une DAO permet au réseau d’adapter son modèle économique aux conditions du marché. Par exemple, en période de hausse, il est préférable d’augmenter le solde en TKN du coffre et le taux de frais, afin d’accélérer l’accumulation de TKN. En période de baisse, la liquidité en TKN est plus cruciale pour la santé du réseau, donc réduire les frais est préférable. Cela ressemble beaucoup aux méthodes utilisées par les banques centrales pour gérer le cycle économique.

Bonus : comme les fonctions de rachat et de financement automatiques, notre coffre intelligent est aussi utile pour liquider des collatéraux. Là encore, des protocoles comme MakerDAO dépendent de bots gardiens et d’incitations pour gérer les liquidations, mais un pool Balancer offre gratuitement la même fonctionnalité.

En résumé, voici d’où vient le « make » dans « buyback-and-make ». Inutile de brûler des jetons, ce qui est un gaspillage ; il existe de meilleures et plus intéressantes alternatives. D’un côté, le protocole peut continuellement puiser dans le coffre intelligent pour distribuer des TKN comme récompenses. D’un autre côté, à mesure que l’utilisation du réseau croît, tous les revenus affluent dans le pool, rachetant automatiquement des TKN. Sans mécanisme de destruction, ces TKN rachetés peuvent être redistribués selon le même schéma d’incitation. Buyback-and-make ne détruit pas la capitalisation du réseau, contrairement à la destruction ; bonus supplémentaire : Balancer simplifie grandement le code, le protocole et la conception des mécanismes.

Mais ce que je préfère dans ce modèle, c’est qu’il permet de créer des incitations permanentes, émettant continuellement des jetons tout en maintenant un plafond d’offre fixe. Pendant la phase de démarrage du réseau, plus de TKN sortiront probablement du pool que ceux rachetés. Mais à mesure que le réseau mûrit, les flux entrants et sortants de TKN s’équilibrent. En remettant en circulation les jetons rachetés comme récompenses perpétuelles et source de liquidité, nous garantissons une incitation continue à l’investissement. C’est excellent, car le réseau peut profiter indéfiniment des avantages de l’émission, tout en bénéficiant du rachat et d’un plafond d’offre défini.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News