De l'illusion de croissance à la réalité des flux de trésorerie : lorsque le rachat devient le récit collectif des altcoins

TechFlow SélectionTechFlow Sélection

De l'illusion de croissance à la réalité des flux de trésorerie : lorsque le rachat devient le récit collectif des altcoins

La survie est difficile, il faut donc retrouver l'attention du marché grâce à une structure de revenus solide et des mesures financières claires.

Rédaction : Dingdang, Odaily Planet Daily

Le 19 juin, Humayun Sheikh, PDG et fondateur, a annoncé le lancement d'un vaste programme de rachat : la fondation Fetch s'associera à plusieurs bourses et market makers pour mener conjointement une opération de rachat de jetons FET d'une valeur totale de 50 millions de dollars. Ce plan s'appuie sur la croissance soutenue de la demande pour sa plateforme d'agents et l'application ASI-1. « Le FET est actuellement sous-évalué par le marché », a-t-il déclaré sans détour.

Ce programme de rachat n'est pas isolé, mais s'inscrit dans une tendance de plus en plus marquée ces derniers mois sur le marché des altcoins. Les capitaux affluent continuellement vers BTC, ETH retrouve également récemment l'intérêt des baleines et des institutions, mais le volume des transactions sur le marché des altcoins chute brutalement et le moral des investisseurs faiblit. Les projets semblent entrer collectivement en mode « survie difficile » : dans un contexte de financement compliqué et de valorisation en baisse, rester debout et raconter une histoire encore crédible sont désormais des défis communs à tous les projets.

Dans ce contexte, le rachat de jetons devient la réponse commune d’un nombre croissant de projets.

La logique du rachat dans une narration de survie

Si la bulle spéculative a pour thème principal la « croissance », celle de la période baissière met en avant la « solidité financière ». Le rachat de jetons en est l'extension naturelle : utiliser les fonds propres du projet pour racheter les jetons en circulation permet non seulement de réduire la pression vendeuse sur le marché et stabiliser le cours, mais constitue aussi une déclaration publique : « Nous avons toujours la capacité et la confiance. »

Dans ce processus, le rachat n’est pas seulement une opération de marché, mais un mécanisme de « preuve par les faits » au niveau financier. Seul un projet disposant de revenus suffisants et de réserves conséquentes peut se permettre d’investir de l’argent réel pour « parier » sur son propre avenir. Pour les investisseurs, ce type d'action constitue en soi un gage de valeur du projet.

Mais précisément pour cette raison, seuls quelques projets peuvent véritablement assurer des rachats durables. La majorité ne fait que mentionner le « rachat » dans des propositions de gouvernance ou des feuilles de route, sans jamais concrétiser. Bien que la conception du mécanisme de rachat, sa destruction ou sa mise en lock-up soient importantes, l’élément fondamental reste toujours le suivant : disposez-vous de revenus réels, stables et durables ?

Le plan de rachat de Fetch.ai découle de l'augmentation significative de l'utilisation de son ASI-1 et de sa plateforme d'agents. La valeur de la plateforme augmente, tandis que le prix du jeton stagne. Les 50 millions de dollars proviennent des réserves de la fondation. Cette somme pourrait ne pas suffire à redessiner la courbe de prix du FET, mais l'essentiel est que, si le plan est mis en œuvre, il brisera l'image figée du projet comme étant « à court de trésorerie ».

Qui se lance dans les rachats ?

Depuis 2024, plusieurs anciens projets ont successivement lancé, voire déjà exécuté, des plans de rachat. Bien que leurs méthodes varient, leurs motivations sont très similaires : utiliser leur trésorerie pour amplifier la confiance du marché.

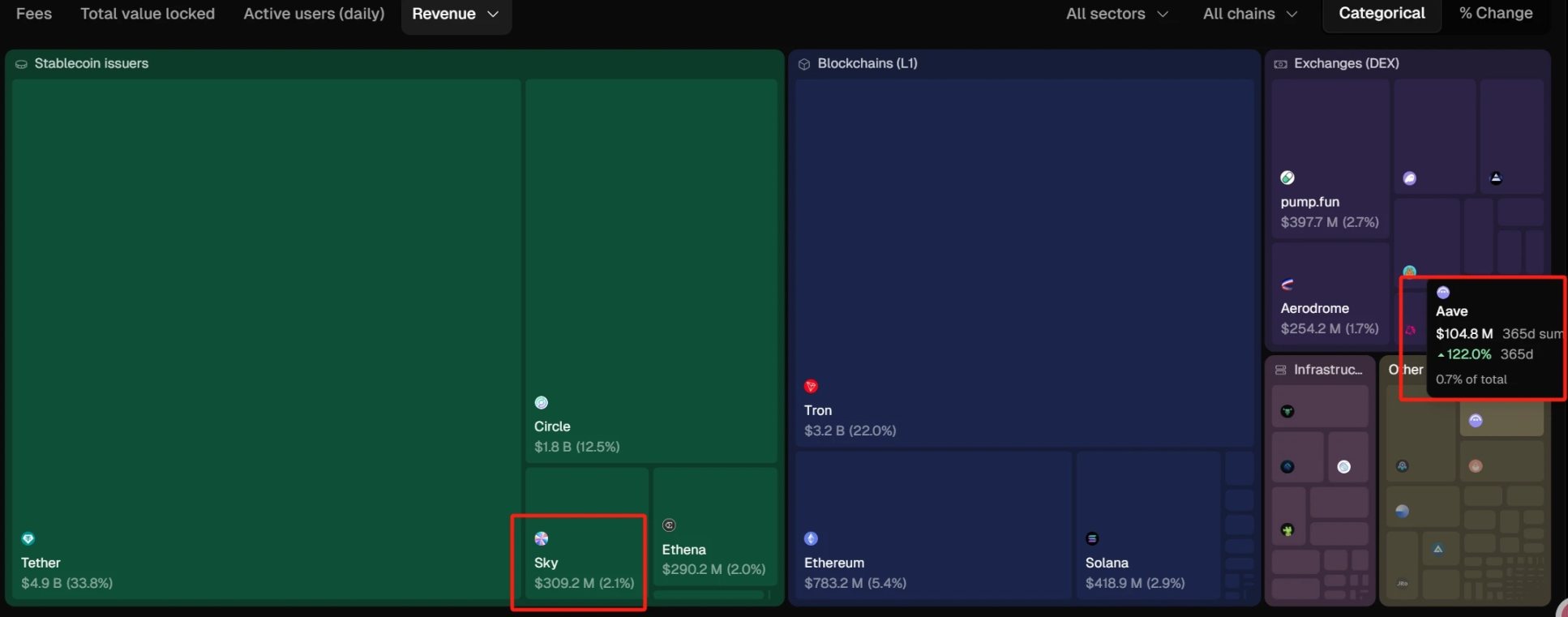

Le 9 avril 2025, la proposition de rachat d'Aave a été adoptée avec 99,63 % des votes favorables. Le plan complet prévoit un rachat hebdomadaire de 1 million de dollars pendant les 6 prochains mois, dont la première phase a commencé le 10 avril. Depuis l'activation du mécanisme de rachat via les frais du protocole, Aave DAO a maintenu un rythme régulier de rachat hebdomadaire de 1 million de dollars. Selon les données les plus récentes, le protocole a déjà dépensé 10 millions de dollars pour racheter 50 000 AAVE, à un prix moyen de 199,74 dollars. À comparer au cours actuel de 264 dollars, cette partie des réserves du trésor génère environ 3 millions de dollars de gains latents. Il ne s'agit pas seulement d'une opération financière, mais aussi d'une preuve de l'exécution efficace et de la santé financière du système de gouvernance d'Aave DAO.

D'autre part, Rune, cofondateur de Sky (anciennement MakerDAO), a entièrement utilisé les 2 millions de USDS transférés vers l'adresse de rachat afin d'acquérir des SKY. Depuis le 4 juin, Rune a accumulé 2,33 millions de USDS pour racheter 30,227 millions de SKY, soit environ 1,4 % de la circulation totale, à un prix moyen d'environ 0,077 dollar.

Le 14 février, Jupiter a annoncé que 50 % de tous les frais du protocole seraient utilisés pour racheter des JUP et verrouillés pendant trois ans. Le rachat a officiellement débuté le 17 février. À ce jour, la valeur des rachats de JUP atteint environ 25 millions de dollars.

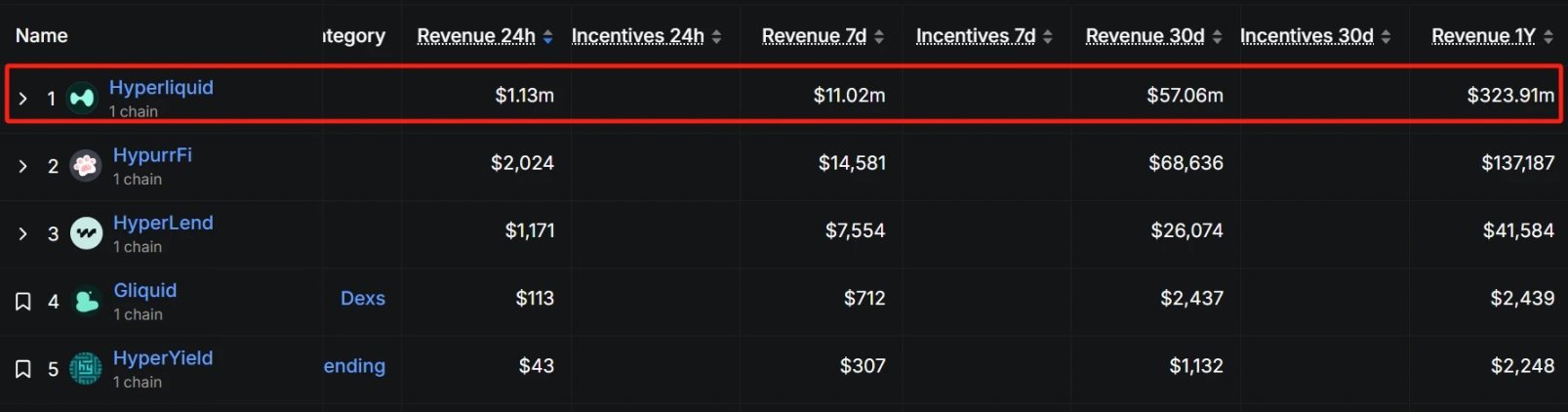

Hyperliquid a lancé ses rachats le 20 mars, en utilisant entre 50 % et 100 % de ses revenus de plateforme pour racheter des jetons HYPE, dont la majorité est ensuite brûlée pour réduire la circulation. Selon les données de rachat, au cours des 30 derniers jours, le montant total s'élève à environ 55 millions de dollars, soit en moyenne 1,83 million de dollars par jour. Sur cette base, les rachats trimestriels pourraient atteindre 165 millions de dollars. Au prix actuel de 37 dollars pour HYPE, cela représenterait environ 4,46 millions de jetons rachetés, soit environ 1,3 % de sa circulation totale (333 millions).

Selon les données de TokenTerminal, Sky génère un revenu annuel d’environ 310 millions de dollars, ce qui le place juste derrière Tether et Circle dans le secteur des stablecoins. Bien entendu, en termes d’échelle de revenus, un fossé infranchissable subsiste entre les stablecoins centralisés et décentralisés. Aave, quant à lui, affiche un revenu annuel d’environ 100 millions de dollars, en tête du classement des protocoles de prêt.

Selon defillama.com, le revenu annualisé de Jupiter est d’environ 30 millions de dollars. À noter qu’Hyperliquid, bien qu’étant un projet DeFi émergent, a déjà atteint un revenu annuel de 320 millions de dollars. Une telle ampleur lui confère un potentiel considérable dans l’écosystème DeFi. Pour plus de détails, voir l'article : « Avec un volume total de transactions de 1,5 billion de dollars, Hyperliquid (HYPE) est-il le prochain SOL ? »

Conclusion

Le rachat de jetons n’est pas une panacée, mais dans un cycle où la confiance fait défaut, c’est une entrée narrative efficace. Plutôt que de continuer à s’appuyer sur des « visions », des « feuilles de route » ou des « utilités » vides, mieux vaut attirer à nouveau l’attention du marché grâce à une structure de revenus solide et des actions financières claires.

La véritable compétition ne repose désormais plus sur la taille de l’histoire que vous racontez, mais sur votre capacité à survivre jusqu’au jour où vous pourrez la réaliser.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News