La part de marché du Bitcoin reste élevée, y a-t-il encore une chance pour les altcoins de connaître une forte hausse ?

TechFlow SélectionTechFlow Sélection

La part de marché du Bitcoin reste élevée, y a-t-il encore une chance pour les altcoins de connaître une forte hausse ?

Dans un contexte où la monnaie fiduciaire perd réellement 5 % de sa valeur et où les obligations à long terme préservent presque entièrement leur valeur, le bitcoin est le seul actif liquide majeur à avoir surclassé l'inflation sur cinq ans.

Rédaction : arndxt_xo

Traduction : zhouzhou, BlockBeats

Éditorial : Le bitcoin continue de battre des records historiques, attirant massivement les institutions et propulsant une hausse structurelle des prix. La finance décentralisée (DeFi) accélère la convergence entre les AMM (marchés automatiques de liquidités) et les marchés monétaires, permettant une double utilisation des actifs et améliorant l'efficacité du capital. Les couches de liquidité inter-chaînes s'aplatissent, offrant une expérience utilisateur plus fluide. La concurrence sur les rendements des stablecoins s'intensifie, reflétant une demande accrue en rendements institutionnels. Par ailleurs, les points d’intérêt et les airdrops basés sur la vérification d’identité deviennent un nouveau levier de croissance. Le marché NFT stagne, tandis que les capitaux se dirigent davantage vers des Meme coins dotés d'utilité ou de mécanismes incitatifs, marquant une évolution progressive du paysage écosystémique.

Ce qui suit est le texte original (légèrement réorganisé pour faciliter la lecture) :

Les altcoins semblent complètement morts – c’est justement à ce moment-là que se construit le marché. Il fait ce qu’il fait de mieux : tester votre conviction.

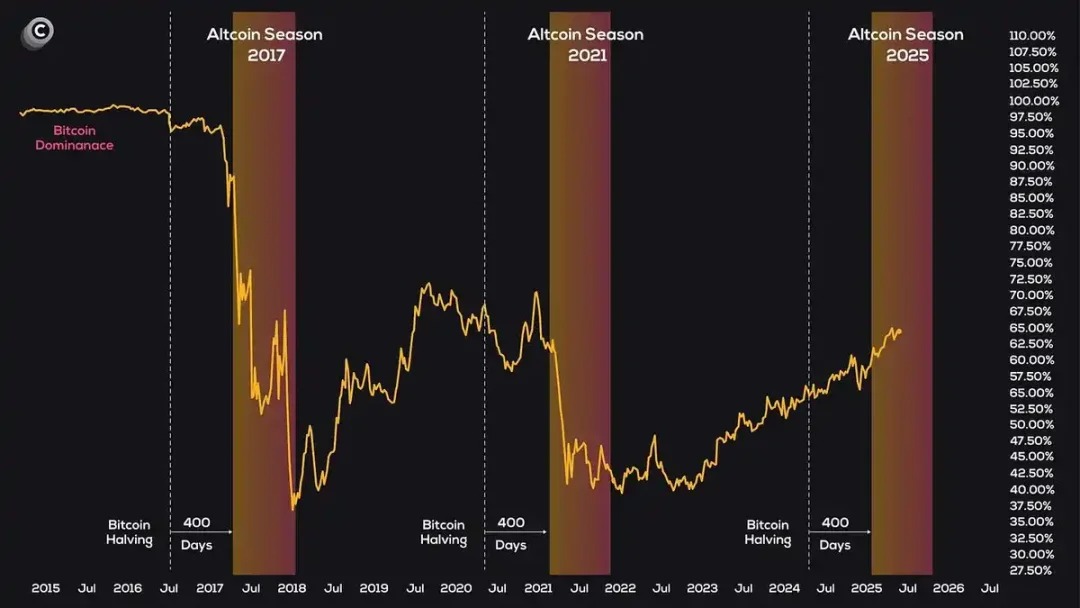

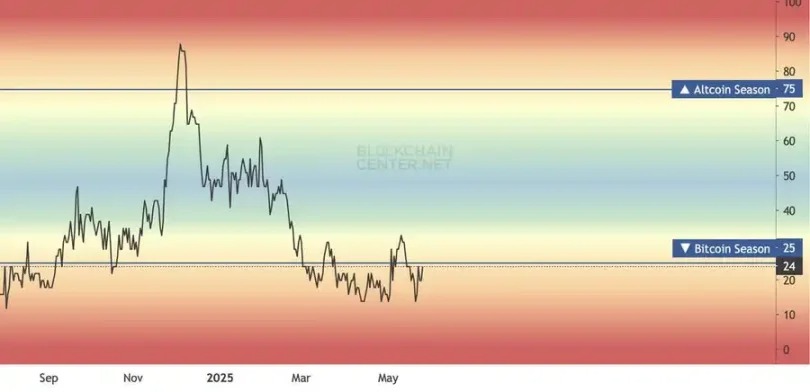

Les altcoins continuent de chuter face au bitcoin, dont la domination de marché oscille près d’un sommet cyclique. L’ambiance est partagée entre l’ennui d’une attente passive et un désir frénétique pour les jetons à faible capitalisation. Ce n’est pas une prédiction que la saison des altcoins commencera demain ; ne cédez pas aveuglément à la panique collective.

Nous sommes toujours dans un marché haussier

Le bitcoin reste le protagoniste. Des afflux d’ETF aux allocations stratégiques d’entreprises (GameStop, Trump Media, Strive), la confiance institutionnelle alimente constamment le moteur du bitcoin.

C’est aussi l’une des raisons expliquant la faiblesse relative des altcoins : le bitcoin capte la liquidité disponible. Tant que cette dynamique narrative ne sera pas retombée, ni l’Ethereum ni les grands jetons ne prendront leur envol – encore moins les petits caps.

La saison des altcoins ne débutera que lorsque la domination du bitcoin aura clairement reculé, et non pendant qu’elle stagne encore à des niveaux élevés.

Le cycle importe, mais la structure du marché aussi

Il est vrai : le marché crypto suit grossièrement un rythme quadriennal, piloté par la réduction de moitié du bitcoin, les conditions de liquidité et les cycles d’adoption technologique. Vu d’un peu plus loin, 2025 ressemble à la deuxième moitié de cette partie, précisément là où les phases paraboliques commencent à apparaître.

Mais c’est aussi à ce stade que les faux signaux sont les plus fréquents. En 2021, les altcoins ont explosé après qu’Ethereum ait surpassé le bitcoin. Et maintenant ? Ethereum reste faible face au bitcoin. Si vous achetez déjà des petits caps avant qu’Ethereum ne montre de signes de reprise, vous êtes trop tôt – et excessivement exposé au risque.

Une approche plus intelligente consiste à accumuler méthodiquement. Concentrez-vous sur les grands jetons qui montrent des signes réels d’accumulation (comme $AAVE, $UNI, $LINK).

Des opportunités à court terme existent, mais restent non confirmées

Il est logique que les traders surveillent certains niveaux clés. Une cassure au-dessus de ces zones pourrait déclencher une hausse des altcoins à haut risque. Mais toute opération doit être disciplinée :

→ Utilisez le bitcoin comme signal déclencheur, pas comme actif principal de trading.

→ Privilégiez des altcoins au comptant ayant une tendance claire, comme $HYPE, $AAVE, $CRV, pour des mises à faible risque.

→ Surveillez la performance d’Ethereum face au bitcoin : sans force d’Ethereum, pas de véritable saison des altcoins. C’est aussi simple que cela.

Vous ne gagnerez pas 200x du jour au lendemain

Les véritables rendements asymétriques proviennent d’un positionnement précoce, combiné à un investissement conséquent dans des narratifs porteurs de valeur réelle :

· Contrats perpétuels natifs blockchain (Hyperliquid, Virtual)

· Protocoles Ethereum à long terme générant des flux réels

· Projets DeFi avec rachats effectifs (AAVE)

· Vainqueurs natifs blockchain (Base, Solana, BNB – pas encore les petites capitalisations)

L’ordre d’activation d’une saison altcoin est le suivant : le bitcoin atteint un nouveau sommet historique (déjà accompli), puis Ethereum franchit ses résistances (en attente), les grandes capitalisations montent (signes visibles), suivies par les moyennes, puis enfin les petites capitalisations s’envolent.

Nous sommes probablement entre la première et la deuxième phase.

Gardez votre patience, et renforcez vos positions lors des corrections.

Mise à jour hebdomadaire

· L’efficacité du capital est la nouvelle course aux armements

Les AMM (automated market makers) et les marchés monétaires fusionnent : le modèle d’« actifs LP utilisés comme garantie » d’EulerSwap et la notion de « portefeuille prêt contre investissement » d’Hyperdrive pointent vers un futur où aucune liquidité ne doit rester inactive. Stratégie recommandée : insister fortement sur cette convergence – « chaque actif doit générer un double rendement ».

· La DeFi Bitcoin passe de la narration à l’utilité

Le soutien de Mezo au MUSD adossé au bitcoin et l’acceptation du cbBTC dans les fourches Liquity montrent que les développeurs considèrent désormais le bitcoin comme une garantie utile, et non plus seulement comme de l’or numérique. Pour un public sensible au rendement, présentez le bitcoin comme « l’obligation américaine du monde crypto » – un actif sûr pouvant produire du rendement.

· Hooks et infrastructure modulaire

Les hooks (Gamma) d’Uniswap v4 et le portage d’Uniswap sur EVM par Bittensor illustrent comment l’extension sans permission crée des fonctionnalités proches de celles des bourses centralisées (CEX). Axe éditorial possible : anticiper l’explosion des interfaces de trading personnalisées – positionnez votre contenu comme « pourquoi les hooks font de chaque DEX une plateforme ».

· Les couches de liquidité inter-chaînes s’aplatissent

Le prêt inter-chaînes de Malda, le VaultBridge de Katana, et le pont USDC-Bitcoin de Starknet remplacent tous l’expérience utilisateur traditionnelle des ponts par une abstraction native. Une tendance à suivre : la liquidité ne se soucie plus de « sur quelle chaîne elle se trouve ». Proposition de contenu : « Quand les utilisateurs ne voient plus les blockchains, la guerre des chaînes est vraiment terminée ».

· La guerre des rendements sur stablecoins s’intensifie

Entre les 19 % de rendement offerts par TermMax, les incitations autour du RLUSD de Ripple, et le multiplicateur x20 de Pendle, la DeFi orientée revenu fixe mûrit rapidement. Pour les clients ultra fortunés (ex. Libertas), mettez en avant « des rendements de niveau institutionnel, sans compromis de custody ».

· Points, missions et airdrops restent essentiels à la croissance

Les missions AI vérifiables de Lagrange et le système à reconnaissance palmaire d’Humanity suggèrent l’émergence de systèmes de récompense anti-Sybil. Marketing conseillé : plaider pour une transition vers les « airdrops par vérification d’identité », afin de se distinguer des distributions massives et désordonnées.

· Les RWA et les passerelles institutionnelles se développent

Curve sur Plume, les rachats liés aux revenus d’Origin, et le RLUSD de Ripple intègrent progressivement des mécanismes financiers traditionnels à l’infrastructure DeFi. Le récit des actifs adossés attire toujours autant l’attention – dans vos contenus sur les RWA, insistez sur la transparence et les rendements réels.

Aperçu narratif

Le bitcoin bat des records historiques, pourtant l’humeur de nombreux traders crypto est étrangement fatiguée. Cette division est compréhensible : la plupart des investisseurs particuliers consultent des graphiques d’altcoins, qui stagnent depuis plusieurs mois dans des zones latérales. Ajoutez-y l’approche de l’été, où les traders s’attendent à des carnets d’ordres minces et à des ventes soudaines, et les fils Twitter deviennent nerveux.

Frénésie dorée du Trésor

On dirait qu’on est revenu en 2020. Au cours de la semaine dernière, GameStop, SharpLink, Strive, Blockchain Group, et même Trump Media ont annoncé la réserve de plus de 3 milliards de dollars pour acheter directement du bitcoin. Leur logique est simple : alors que la monnaie fiduciaire perd réellement 5 % de sa valeur et que les obligations longues peinent à conserver leur pouvoir d’achat, le bitcoin est le seul actif liquide grand public à avoir surpassé l’inflation sur cinq ans.

Ce transfert d’actifs a un impact majeur :

Premièrement, il absorbe l’offre au comptant, tout comme les entrées d’ETF au début de l’année, rendant chaque satoshi supplémentaire plus difficile à obtenir.

Deuxièmement, il fixe une référence de risque pour les gestionnaires de fonds : « Si un investisseur de détail connu pour spéculer sur des actions-mème alloue 5 % à du bitcoin, pourquoi ne le ferions-nous pas ? »

On peut s’attendre à ce que ce phénomène transforme les rebonds cycliques passés en une hausse plus structurelle et progressive. Ironiquement, plus le bitcoin performe, plus la saison des altcoins risque d’être repoussée ; bien que la domination du bitcoin semble proche d’un sommet, ceux qui détiennent réellement sont des CFO, pas des particuliers changeant fréquemment de position.

La guerre de l’efficacité du capital : les AMM absorbent les marchés monétaires

Tandis que les directions financières accumulent du bitcoin, les concepteurs de DeFi ont utilisé le mois de mai pour effacer les frontières entre échange, mise en garantie et rendement fixe.

Euler a intégré les hooks d’Uniswap-v4 à son moteur de prêt, permettant aux jetons LP de devenir automatiquement des garanties – liquidité immédiate, TVL inactif réduit à néant. Hyperdrive autorise les traders de Hyperliquid à utiliser leurs collatéraux dormants de contrats perpétuels (USDe ou USDT0) avec effet de levier. La couche ZK de Malda, « empruntez quand vous voulez », fait du pont inter-chaînes un simple détail d’expérience utilisateur.

Le sous-texte est clair : tout actif dans un contrat intelligent doit servir deux fois – une fois pour l’exposition, une fois pour le rendement. Cela rend les utilisateurs plus fidèles aux protocoles, pousse les arbitragistes professionnels à resserrer les écarts, et aligne mieux les risques sur des actifs réels.

Migrations de liquidité : l’émergence silencieuse des Layer-2

La TVL d’Hyperliquid grimpe semaine après semaine, le volume de Base augmente régulièrement grâce à l’écosystème Virtual, et les données DEX de la BNB Chain connaissent une explosion (portée principalement par des robots faisant du wash trading pour gagner des points ZK via Polyhedra).

Ethereum reste le cœur du flux de capitaux, mais ces flux vont désormais vers des grands jetons : AAVE, UNI, LINK, PEPE. La saison des fermes de retail s’est déplacée vers les sidechains ; la mainnet est devenue l’artère principale.

Vitesse des Meme, rachats et chasse au bêta

Le rachat piloté par la gouvernance d’AAVE a fait du jeton un actif d’accumulation privilégié par les institutions, entraînant les entrées au comptant les plus propres depuis le printemps. Les Meme se divisent en deux camps : les « leaders rotatifs » accessibles aux institutions (PEPE, VIRTUAL, SPX6900) et les « billets perdus » de spéculateurs particuliers (DINNER, Fartcoin), jusqu’à ce que la musique s’arrête.

Phénomène intéressant : les flux de capitaux sur Solana sont plus dispersés – la cotation de MEW sur Robinhood, les faucets continus de JUP, ainsi que des projets prometteurs comme BRETT ou KAITO attirent tous l’attention. Si vous produisez du contenu de croissance, soulignez cette fragmentation pour vous distinguer du récit centré sur Ethereum.

NFT : la frontière oubliée

Le pic des Ordinaux retombe, les volumes stagnent, et même les « vieux baleines » ne parviennent plus à maintenir les prix planchers. En l’absence de nouvelles politiques d’assouplissement ou d’un nouveau récit redonnant aux JPEGs une utilité pratique plutôt que statutaire, les capitaux autrefois consacrés aux NFT ont migré vers des Meme coins dotés de systèmes de points.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News