Les jetons de petites capitalisations chutent à un creux de quatre ans : la « bulle des altcoins » est-elle définitivement terminée ?

TechFlow SélectionTechFlow Sélection

Les jetons de petites capitalisations chutent à un creux de quatre ans : la « bulle des altcoins » est-elle définitivement terminée ?

Malgré une corrélation élevée à 0,9 avec les principales cryptomonnaies du marché, il ne fournit aucune valeur de diversification.

Rédaction : Gino Matos

Traduction : Luffy, Foresight News

Depuis janvier 2024, la comparaison entre les performances des cryptomonnaies et celles des actions indique que ce qu'on appelle le nouveau « trade sur les altcoins » n'est fondamentalement qu'un substitut au trading d'actions.

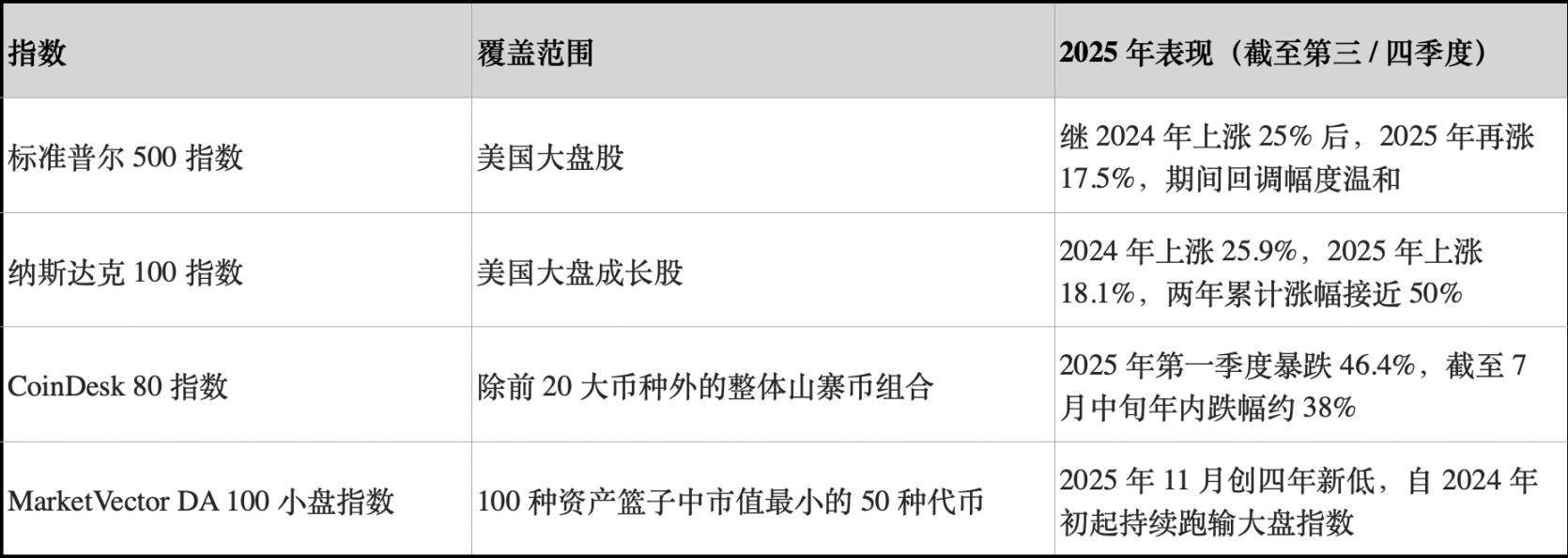

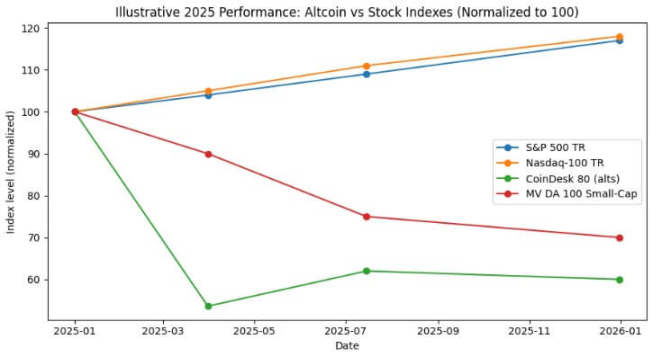

En 2024, l'indice S&P 500 a généré un rendement d'environ 25 %, suivi de 17,5 % en 2025, soit une hausse cumulée d’environ 47 % sur deux ans. Sur la même période, l'indice Nasdaq 100 a progressé respectivement de 25,9 % et 18,1 %, pour une hausse cumulée proche de 49 %.

L'indice CoinDesk 80, qui suit les 80 actifs situés au-delà des 20 premières capitalisations du marché cryptographique, a chuté de 46,4 % au premier trimestre 2025 seulement, puis affichait une baisse d’environ 38 % à mi-juillet.

À la fin 2025, l'indice MarketVector Digital Assets 100 Small Cap est tombé à son niveau le plus bas depuis novembre 2020, entraînant une évaporation de plus de 1 000 milliards de dollars américains de la capitalisation totale du marché cryptographique.

Cette divergence de trajectoire n’est absolument pas une erreur statistique. L’ensemble du portefeuille d’altcoins n’a pas seulement enregistré un rendement négatif, mais sa volatilité s’est également révélée comparable, voire supérieure, à celle des actions ; tandis que les principaux indices boursiers américains ont réalisé une croissance à deux chiffres avec des replis maîtrisés.

Pour les investisseurs en Bitcoin, la question centrale est la suivante : l’allocation à des jetons de petite capitalisation permet-elle vraiment d’obtenir un rendement ajusté au risque ? Autrement dit, cette allocation ne consiste-t-elle pas simplement à prendre un risque supplémentaire avec un ratio de Sharpe négatif, tout en maintenant une corrélation similaire à celle des actions ? (Note : Le ratio de Sharpe mesure le rendement ajusté au risque d’un portefeuille. Il se calcule selon la formule suivante : [rendement annualisé du portefeuille – taux sans risque annualisé] / volatilité annualisée du portefeuille.)

Choisir un indice d’altcoins fiable

Pour mener cette analyse, CryptoSlate a suivi trois indices d’altcoins.

Le premier est l’indice CoinDesk 80, lancé en janvier 2025. Il couvre 80 actifs exclus du CoinDesk 20, offrant ainsi une diversification au-delà du Bitcoin, de l’Ethereum et d’autres jetons dominants.

Le second est l’indice MarketVector Digital Assets 100 Small Cap, qui sélectionne les 50 jetons aux plus faibles capitalisations parmi un panier de 100 actifs, servant pratiquement d’indicateur pour mesurer la tendance du segment des « actifs résiduels » du marché.

Le troisième est l’indice small cap de Kaiko, un produit d’étude plutôt qu’une référence négociable, fournissant une perspective quantitative claire côté vendeur pour analyser le groupe des actifs de petite capitalisation.

Ces trois indicateurs offrent des angles différents sur le marché : ensemble des altcoins, jetons small cap à fort bêta, et vision quantifiée. Pourtant, leurs conclusions convergent fortement.

La performance des indices boursiers de référence, en revanche, présente une tendance diamétralement opposée.

En 2024, les grands indices américains ont grimpé d’environ 25 %, atteignant également une croissance à deux chiffres en 2025, avec des replis relativement limités. Pendant cette période, le repli maximal intra-annuel de l’indice S&P 500 n’a été que modéré, tandis que l’indice Nasdaq 100 a maintenu une tendance haussière constamment forte.

Les deux indices ont réalisé une croissance composée annuelle sans correction significative.

La trajectoire des indices globaux d’altcoins est radicalement différente. Selon les rapports de CoinDesk Index Co., l’indice CoinDesk 80 a chuté de 46,4 % au premier trimestre seulement, contre une baisse de 23,2 % pour l’indice CoinDesk 20, qui suit les grandes capitalisations.

À mi-juillet 2025, l’indice CoinDesk 80 accusait une baisse annuelle de 38 %, alors que l’indice CoinDesk 5, qui suit le Bitcoin, l’Ethereum et trois autres principales cryptomonnaies, affichait une hausse de 12 à 13 % sur la même période.

Andrew Baehr de CoinDesk Index Co., dans une interview accordée à ETF.com, a décrit ce phénomène comme « une corrélation parfaitement identique, mais des résultats complètement opposés ».

La corrélation entre l’indice CoinDesk 5 et l’indice CoinDesk 80 atteint 0,9, ce qui signifie que leurs mouvements sont quasi synchrones, mais que le premier réalise une légère croissance à deux chiffres, tandis que le second chute de près de 40 %.

Il s’avère que la diversification offerte par la détention d’altcoins de petite capitalisation est quasi inexistante, alors que le coût en termes de performance est extrêmement élevé.

Le segment des actifs small cap fait encore pire. Selon Bloomberg, à novembre 2025, l’indice MarketVector Digital Assets 100 Small Cap avait atteint son plus bas niveau depuis novembre 2020.

Au cours des cinq dernières années, cet indice small cap a enregistré un rendement d’environ -8 %, tandis que l’indice large a grimpé d’environ 380 %. Les capitaux institutionnels privilégient clairement les actifs de grande capitalisation et fuient activement les risques marginaux.

Concernant la performance des altcoins en 2024, l’indice small cap de Kaiko a perdu plus de 30 % sur l’année, et les jetons mid-cap ont eu du mal à suivre la progression du Bitcoin.

Les gagnants du marché sont très concentrés sur quelques rares jetons leaders, comme SOL et Ripple. Bien que le volume total des transactions sur altcoins ait ponctuellement retrouvé en 2024 les sommets observés en 2021, 64 % de ce volume étaient concentrés sur les dix premiers altcoins.

La liquidité du marché cryptographique n’a pas disparu, elle s’est déplacée vers les actifs à haute valeur.

Ratio de Sharpe et replis

Si l’on compare les performances sous l’angle du rendement ajusté au risque, l’écart s’élargit davantage. Non seulement les indices CoinDesk 80 et autres indices small cap affichent des rendements profondément négatifs, mais leur volatilité est également comparable, voire supérieure, à celle des actions.

L’indice CoinDesk 80 a chuté de 46,4 % en un seul trimestre ; après une nouvelle baisse, l’indice small cap MarketVector a touché en novembre un creux atteint lors de la période pandémique.

Les indices globaux d’altcoins ont subi à plusieurs reprises des replis de type « division par deux » : baisse de plus de 30 % pour l’indice small cap Kaiko en 2024, chute de 46 % pour l’indice CoinDesk 80 au premier trimestre 2025, retour à des niveaux de 2020 pour l’indice small cap fin 2025.

En comparaison, l’indice S&P 500 et l’indice Nasdaq 100 ont réalisé respectivement des rendements cumulés de 25 % et 17 % sur deux ans, avec des replis maximaux restant modérés. Le marché américain connaît certes des fluctuations, mais elles sont globalement maîtrisées ; en revanche, la volatilité des indices cryptographiques est destructrice.

Même si l’on considère la forte volatilité des altcoins comme une caractéristique structurelle, leur rendement par unité de risque entre 2024 et 2025 reste bien inférieur à celui obtenu en détenant les grands indices boursiers américains.

Entre 2024 et 2025, le ratio de Sharpe des indices globaux d’altcoins était négatif ; en revanche, les indices S&P et Nasdaq affichaient déjà un ratio de Sharpe solide sans ajustement de volatilité. Après ajustement, l’écart s’accroît encore.

Investisseurs en Bitcoin et liquidité cryptographique

La première leçon tirée de ces données concerne la centralisation de la liquidité et la migration vers les actifs à haute valeur. Bloomberg et Whalebook ont tous deux signalé, dans leurs rapports sur l’indice MarketVector Small Cap, que depuis le début 2024, les altcoins de petite capitalisation ont continuellement sous-performé, tandis que les capitaux institutionnels se tournaient massivement vers les ETF Bitcoin et Ethereum.

Combiné avec l’observation de Kaiko, bien que la part du volume total des transactions sur altcoins soit remontée au niveau de 2021, les fonds sont concentrés sur les dix premiers altcoins. La tendance est claire : la liquidité ne quitte pas entièrement le marché cryptographique, elle migre vers les actifs à haute valeur.

L’ancien « bull market » des altcoins n’était fondamentalement qu’une stratégie de trade de base, non une surperformance structurelle des actifs. En décembre 2024, l’indice CryptoRank Bull Market des altcoins a brièvement grimpé à 88 points, avant de s’effondrer à 16 points en avril 2025, effaçant intégralement ses gains.

Le « bull market » des altcoins de 2024 s’est finalement transformé en une typique implosion de bulle ; à la mi-2025, l’ensemble du portefeuille d’altcoins avait presque entièrement renoncé à ses gains, tandis que les indices S&P et Nasdaq continuaient de croître de manière composée.

Pour les conseillers financiers et gestionnaires d’actifs envisageant une diversification au-delà du Bitcoin et de l’Ethereum, les données de CoinDesk offrent un cas d’étude clair.

À mi-juillet 2025, l’indice CoinDesk 5, qui suit les grandes capitalisations, affichait une légère croissance à deux chiffres sur l’année, tandis que l’indice diversifié d’altcoins CoinDesk 80 chutait de près de 40 %, malgré une corrélation de 0,9 entre les deux.

Les investisseurs ayant alloué à des altcoins de petite capitalisation n’ont obtenu aucune diversification substantielle, mais ont subi des pertes de rendement et des risques de repli bien supérieurs à ceux du Bitcoin, de l’Ethereum ou des actions américaines, tout en restant exposés aux mêmes facteurs macroéconomiques.

Actuellement, les capitaux considèrent la majorité des altcoins comme des instruments de trading tactique, non comme des actifs stratégiques. Entre 2024 et 2025, les ETF spot Bitcoin et Ethereum ont offert un rendement ajusté au risque nettement supérieur, tout comme le marché boursier américain.

La liquidité du marché des altcoins se concentre de plus en plus sur quelques « monnaies institutionnelles », telles que SOL, Ripple, et d'autres rares jetons bénéficiant de catalyseurs spécifiques ou d'une visibilité réglementaire claire. La diversité des actifs au niveau indiciaire subit une compression progressive du marché.

En 2025, l'indice S&P 500 et l'indice Nasdaq 100 ont augmenté d'environ 17 %, tandis que l'indice cryptographique CoinDesk 80 a baissé de 40 %, et les cryptomonnaies de petite capitalisation ont perdu 30 %

Que signifie cela pour la liquidité du prochain cycle de marché ?

La performance du marché entre 2024 et 2025 a testé la capacité des altcoins à apporter une vraie diversification ou à surperformer dans un contexte de préférence accrue pour le risque macroéconomique. Pendant cette période, le marché boursier américain a enregistré deux années consécutives de croissance à deux chiffres, avec des replis maîtrisés.

Le Bitcoin et l’Ethereum ont obtenu la reconnaissance institutionnelle via les ETF spot, et ont profité d’un assouplissement de l’environnement réglementaire.

En revanche, l’ensemble des indices d’altcoins a non seulement enregistré des rendements négatifs et des replis plus importants, mais il est aussi resté fortement corrélé aux grandes cryptomonnaies et aux actions, sans offrir de compensation adéquate pour les risques supplémentaires pris par les investisseurs.

Les capitaux institutionnels suivent toujours la performance. Un rendement de -8 % sur cinq ans pour l’indice MarketVector Small Cap contre +380 % pour l’indice large illustre clairement que les capitaux migrent vers des actifs dotés d’un cadre réglementaire clair, d’une liquidité suffisante sur les marchés dérivés et d’infrastructures de custody matures.

La chute de 46 % de l’indice CoinDesk 80 au premier trimestre, suivie d’une baisse annuelle de 38 % à mi-juillet, montre que la tendance de migration vers les actifs à haute valeur ne s’inverse pas, mais s’accélère.

Pour les investisseurs en Bitcoin et Ethereum qui évaluent un éventuel déploiement sur des jetons cryptographiques de petite capitalisation, les données de 2024 à 2025 donnent une réponse claire : le rendement absolu du portefeuille global d’altcoins est inférieur à celui du marché boursier américain, et son rendement ajusté au risque est moindre que celui du Bitcoin et de l’Ethereum ; malgré une corrélation élevée de 0,9 avec les grandes cryptomonnaies, il n’apporte aucune valeur de diversification.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News