La théorie de l'évolution de l'investissement en altcoins à travers $HYPE

TechFlow SélectionTechFlow Sélection

La théorie de l'évolution de l'investissement en altcoins à travers $HYPE

À l'ère de la manipulabilité des indicateurs, comment percer le brouillard des récits économiques autour des jetons ?

Rédaction : Ponyo

Traduction : Saoirse, Foresight News

Points clés

-

Le succès d’un jeton dépend de trois éléments : le récit, l’adéquation produit-marché (PMF) et la capture de valeur.

-

La majorité des jetons s’arrêtent au stade « deux tiers » : construire un récit est facile ; atteindre l’adéquation produit-marché, bien que très difficile, reste binaire (réussite ou échec) ; en revanche, la capture de valeur est plus complexe — les jeux entre parties prenantes, les exigences réglementaires et les considérations liées à la cotation rendent la conception et le timing du mécanisme de capture de valeur particulièrement délicats.

-

Seuls quelques rares jetons (comme HYPE) parviennent à remplir les trois critères. De nombreux protocoles performants dans d'autres domaines échouent à capturer de la valeur, ce qui limite la hausse potentielle du prix du jeton même avec de solides fondamentaux ; dans certains cas, on observe même des jetons performants malgré des fondamentaux faibles.

-

Le modèle du triangle d'investissement est simple à comprendre mais difficile à appliquer. Les indicateurs peuvent être manipulés, les documents de protocole dissimulent souvent des détails clés, et l'économie du jeton peut être modifiée en cours de route ; les récits évoluent rapidement, et les jetons totalement inadaptés ou parfaitement conformes aujourd’hui pourraient connaître des trajectoires radicalement différentes demain.

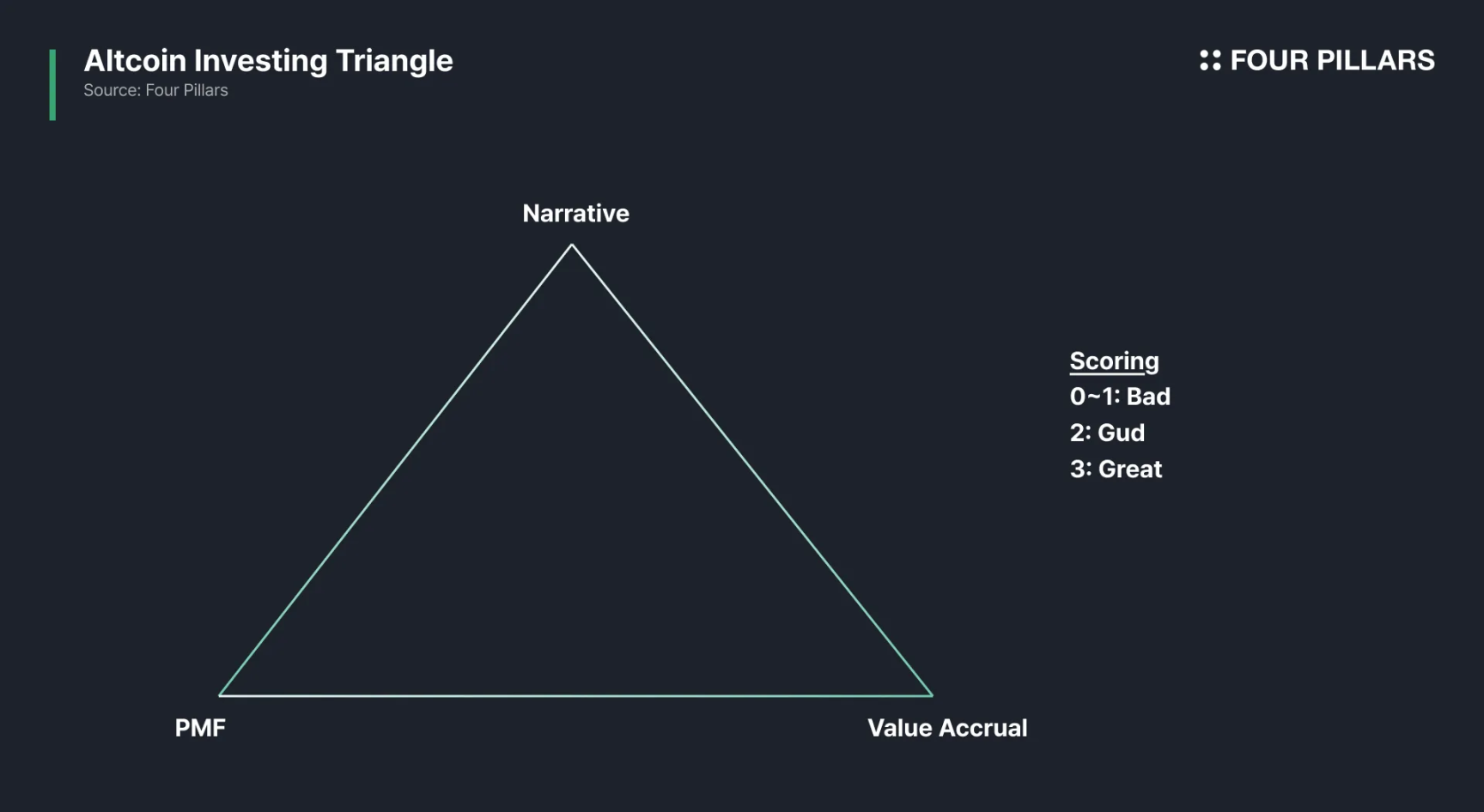

Au début de l’essor des cryptomonnaies, un simple récit suffisait à faire exploser le prix d’un jeton. Cette époque est révolue. Aujourd’hui, le succès d’un jeton repose sur trois dimensions : 1) un récit puissant ; 2) une adéquation produit-marché ; 3) un mécanisme solide de capture de valeur pour le jeton.

Un projet excellent excelle dans les trois dimensions, un projet bon en remplit deux, tandis qu’un projet mauvais n’en satisfait qu’une ou aucune.

Tel est mon cadre de pensée fondamental pour évaluer un jeton.

Analyse des trois dimensions

1. Récit

Il s’agit de l’« histoire » acceptée par les acteurs du marché. Sans récit, un projet peine à attirer l’attention.

2. Adéquation produit-marché (PMF)

L’essentiel réside dans les utilisateurs réels, les frais réels générés et la demande authentique. Bien que les indicateurs varient selon les produits, l’élément clé est la présence d’utilisateurs payant de manière continue — les revenus et le taux de rétention des utilisateurs sont primordiaux. Attention toutefois : la plupart des indicateurs comme la valeur totale verrouillée (TVL), le nombre de portefeuilles, le nombre de transactions ou le volume brut sont faciles à manipuler. Il faut donc croiser plusieurs sources de données. Par exemple, pour un DEX de contrats perpétuels, il convient d’examiner simultanément le volume et le montant des positions ouvertes (open interest) : si le volume est élevé mais l’open interest faible, cela indique généralement des transactions factices.

3. Accumulation de valeur du jeton

Si un jeton ne parvient pas à capter réellement la valeur du protocole, il n’a aucune valeur. Les mécanismes courants de capture de valeur incluent le partage des frais, le rachat de jetons, le rachat et destruction (buyback & burn), ainsi que des cas d’utilisation obligatoires. Personnellement, je préfère le rachat (voir pourquoi dans « Le partage de revenus est mort, vive le rachat et la destruction »). Toutefois, la capture de valeur est étroitement liée aux revenus du protocole : même avec un mécanisme idéal, un protocole aux revenus faibles ne permettra pas au jeton de passer le test de la valeur.

Ces principes semblent évidents, et beaucoup pensent déjà les maîtriser. Pourtant, nombreux sont ceux à tomber dans le piège de croire que « récit + adoption utilisateur = hausse du jeton ».

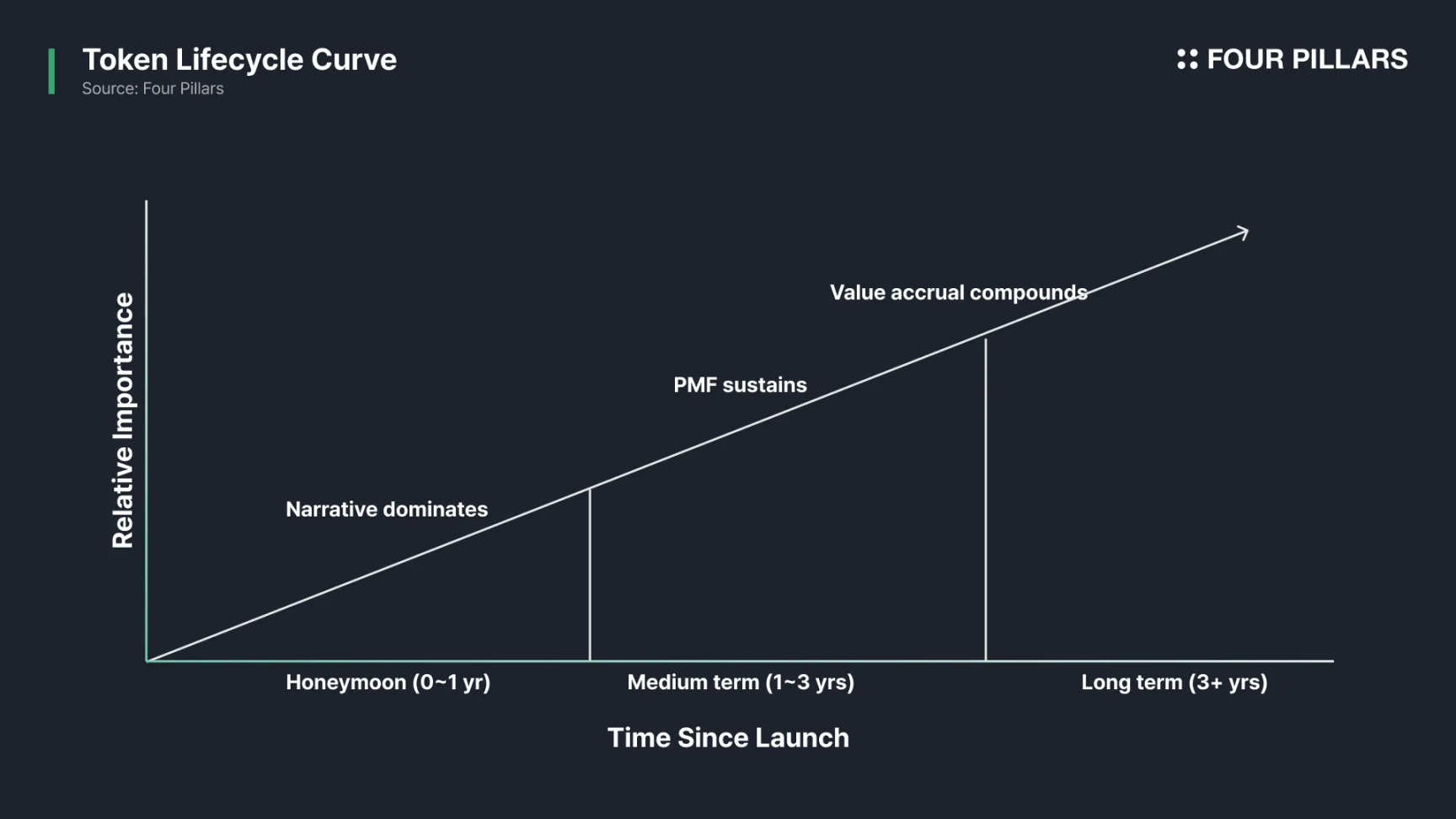

Caractéristiques du cycle de vie

Le triangle d’investissement n’est pas statique : l’importance relative des trois dimensions varie selon les phases du cycle de vie d’un jeton :

-

Récit (court terme) : au lancement, l’équipe doit compter sur le récit pour attirer liquidité, attention et utilisateurs.

-

Adéquation produit-marché (moyen-long terme) : le récit donne du temps et des ressources, mais ne garantit pas la fidélisation — seul un produit véritablement adapté au marché assure une croissance durable.

-

Capture de valeur (moyen-long terme) : si le jeton n’est pas lié aux flux de trésorerie du protocole, même une forte croissance d’utilisateurs ne protège pas les détenteurs contre les ventes massives par les initiateurs internes.

Pourquoi est-il si difficile d’atteindre « les trois réussites » ?

La plupart des jetons ne satisfont au mieux que deux des trois dimensions. Le récit est relativement facile à construire ; l’adéquation produit-marché, bien que difficile, est claire — soit le produit résout un problème du marché, soit non. En revanche, la capture de valeur est souvent sous-estimée car elle devient rapidement un « jeu stratégique » entre toutes les parties prenantes :

-

Fondateurs du projet : souhaitent accumuler trésorerie et liquidités ;

-

Utilisateurs : veulent des frais plus bas, des incitations plus élevées ;

-

Détenteurs de jetons : cherchent uniquement la hausse du prix ;

-

Market makers : ont besoin de plus de capitaux pour assurer la liquidité ;

-

Bourses : privilégient faible risque et bonne image réglementaire ;

-

Avocats : souhaitent réduire les litiges juridiques.

Ces intérêts sont souvent contradictoires. Quand l’équipe tente d’équilibrer toutes les parties, le jeton finit souvent par être « médiocre » — non pas par manque de compétence, mais en raison de la nature même des incitations.

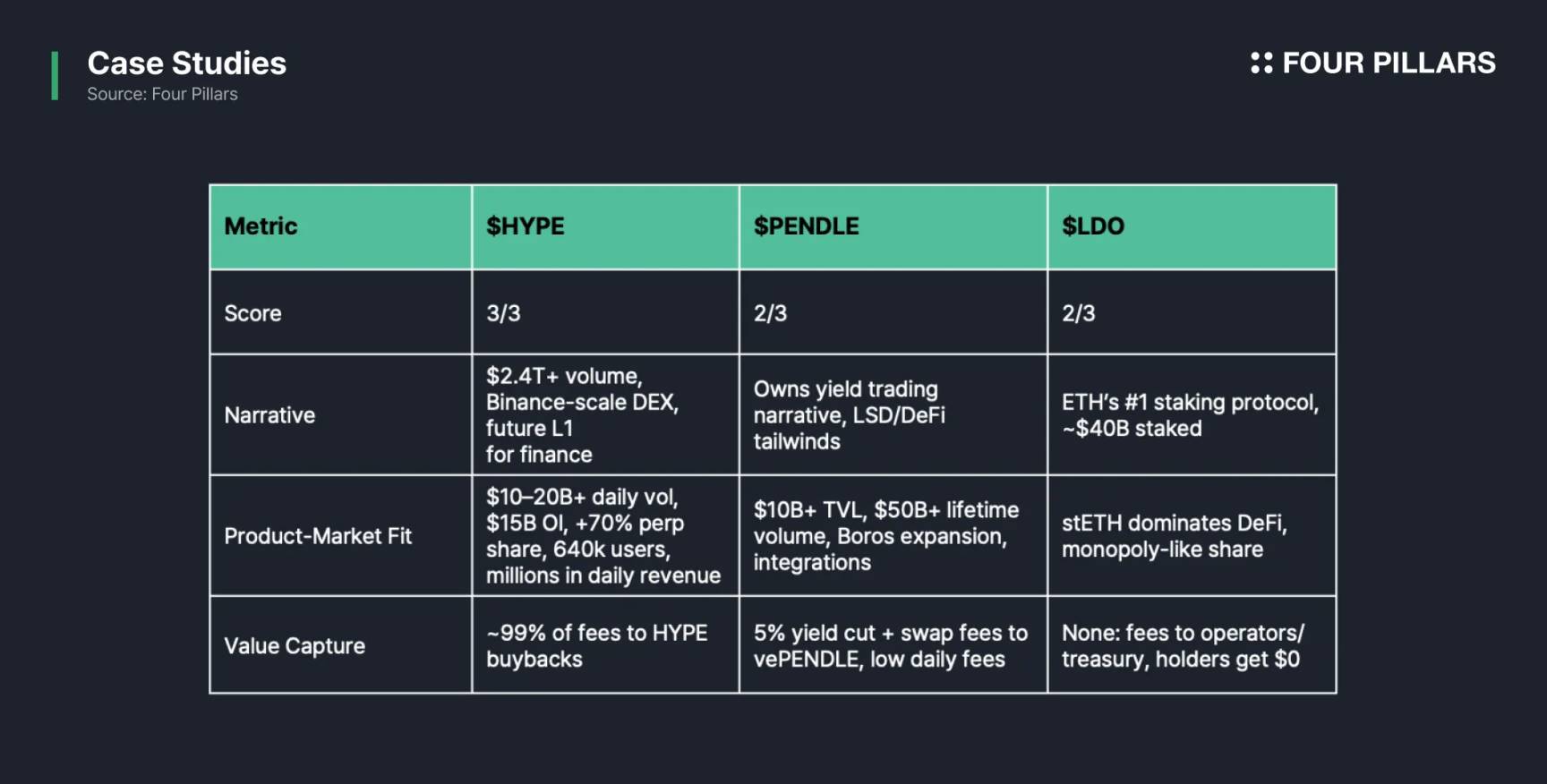

Études de cas

HYPE : les trois réussites

-

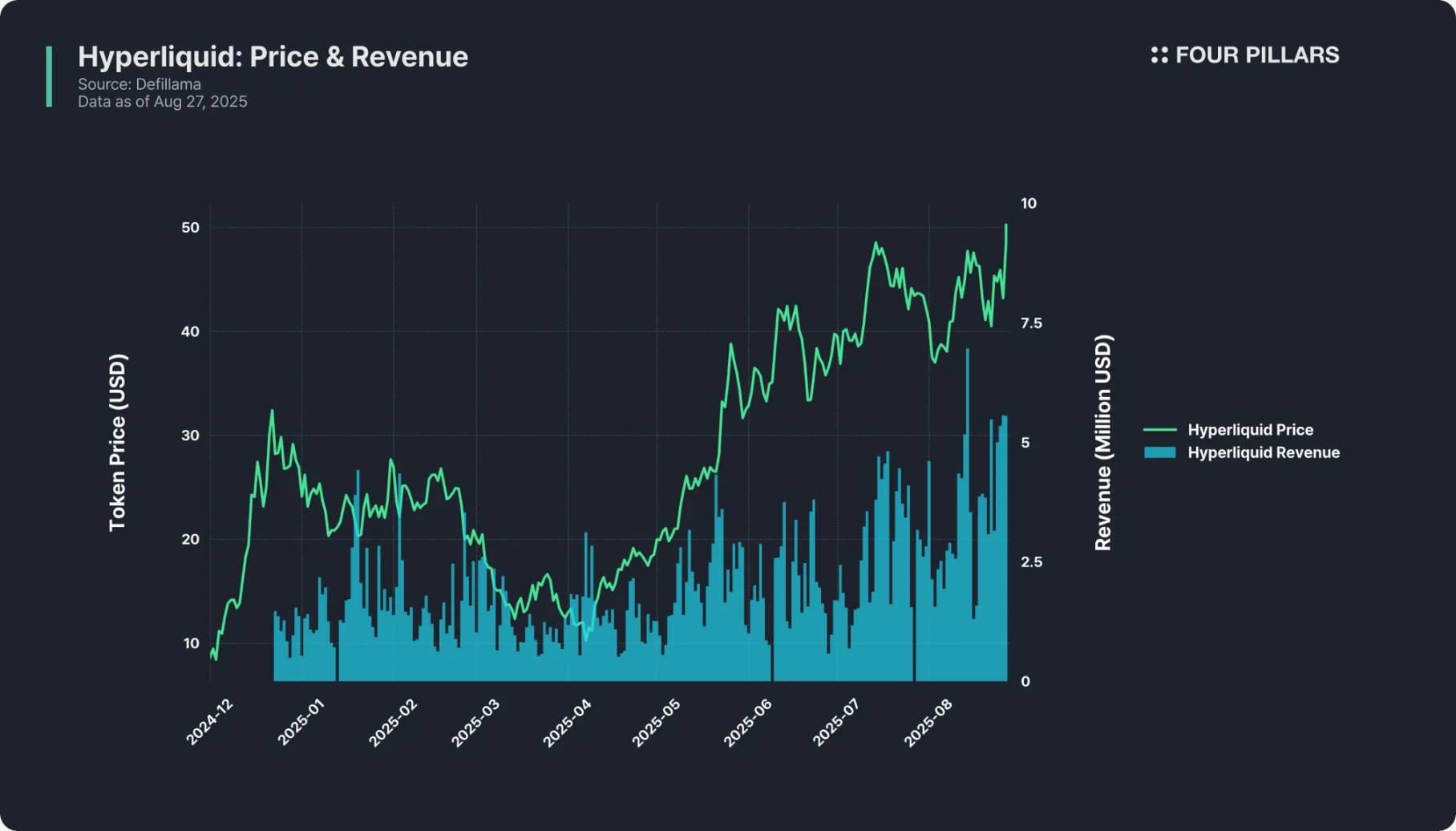

Récit : unique DEX de niveau « Binance », avec un volume cumulé dépassant 2 400 milliards de dollars, positionné comme une « couche 1 capable d’héberger tous types d’activités financières à l’avenir ».

-

Adéquation produit-marché : volume quotidien de compensation entre 100 et 200 milliards de dollars, positions ouvertes d’environ 150 milliards, domination du marché DEX des contrats perpétuels avec plus de 60 % de parts, plus de 640 000 utilisateurs, revenus moyens journaliers de plusieurs millions de dollars.

-

Capture de valeur : 99 % des frais (1 % versés au fonds HLP) servent au rachat de HYPE, chaque transaction alimentant directement la valorisation du jeton.

Hyperliquid (HYPE) incarne parfaitement le trio idéal, couvrant brillamment les trois dimensions.

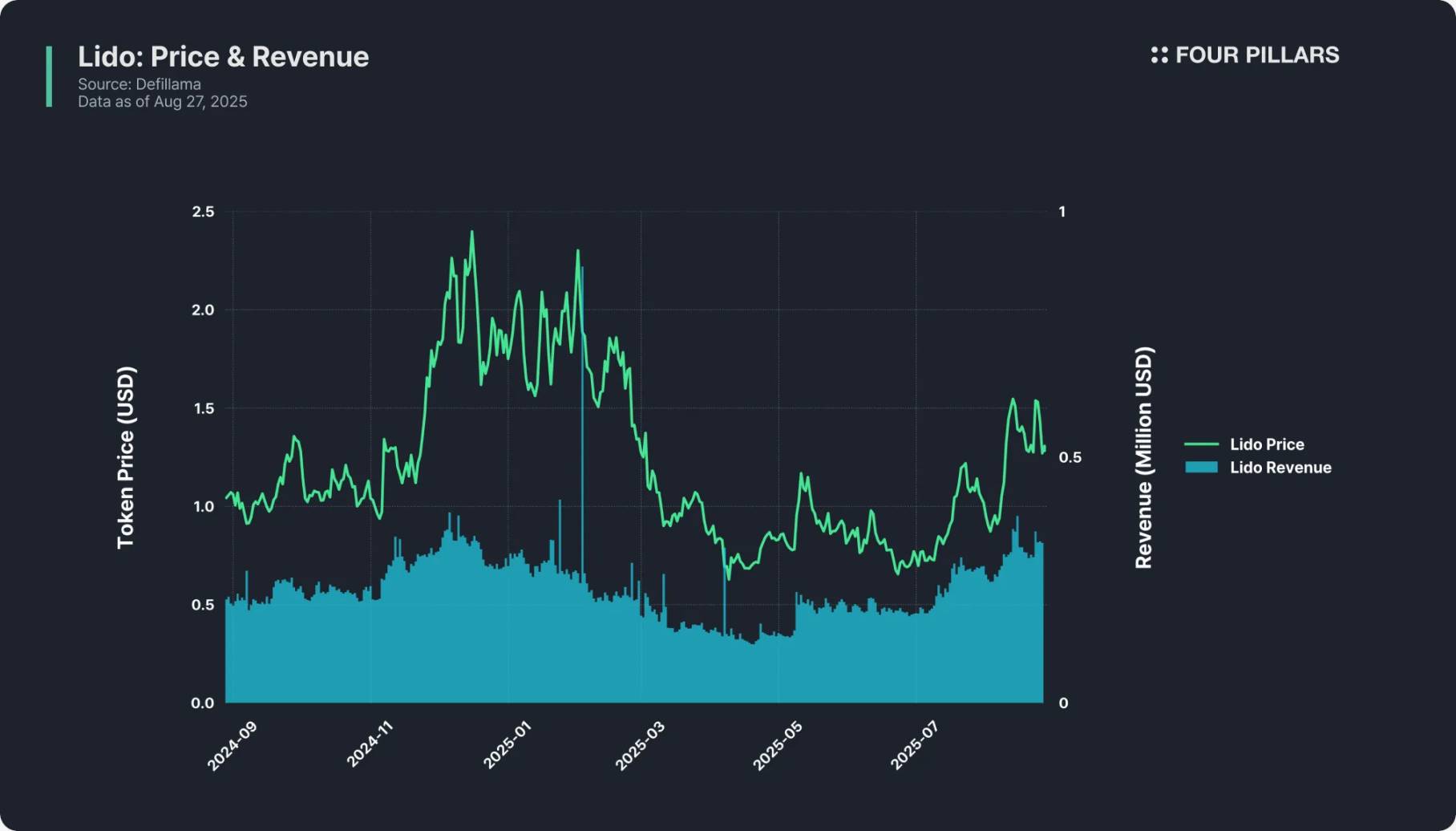

LDO : deux réussites

-

Récit : principal protocole de mise en gage sur Ethereum, environ 40 milliards de dollars verrouillés, synonyme de « mise en gage liquide ». La mise en gage sur Ethereum constitue l’un des récits les plus forts actuellement, et Lido en est un acteur central.

-

Adéquation produit-marché : avantage marqué — stETH (jeton de mise en gage liquide émis par Lido) est intégré dans tout l’écosystème DeFi, Lido détient une part de marché quasi monopolistique, l’expérience produit est mature et la confiance des utilisateurs élevée.

-

Capture de valeur : totalement absente. Bien que Lido prélève 10 % de frais sur les revenus de mise en gage, ceux-ci vont entièrement aux opérateurs de nœuds et au trésor du protocole. Les détenteurs de LDO ne reçoivent aucun revenu — le jeton a uniquement une fonction de gouvernance. Par exemple, l’an dernier, Lido a généré plus de 100 millions de dollars de revenus, mais les détenteurs de LDO n’ont rien obtenu.

Lido, bien qu’un leader industriel, voit son jeton réduit au rôle de spectateur — un cas typique de « deux réussites ».

PENDLE : deux réussites

-

Récit : position centrale dans le segment du « trading de rendement » — les utilisateurs peuvent séparer leurs actifs producteurs de rendement en PT (jeton principal) et YT (jeton rendement), puis échanger le droit au rendement sur Pendle. Pionnier et leader du secteur, Pendle bénéficie fortement de la vague « DeFi + mise en gage liquide ».

-

Adéquation produit-marché : TVL supérieur à 10 milliards de dollars, volume cumulé dépassant 50 milliards, déploiement multi-chaînes, et son produit Boros ouvre de nouveaux marchés, largement reconnu par les traders de rendement et fournisseurs de liquidité.

-

Capture de valeur : point faible. Pendle prélève 5 % sur les rendements et distribue une partie des frais aux détenteurs de vePENDLE, mais la nature du trading de rendement implique une faible activité — la majorité des utilisateurs « configurent et conservent longtemps », ce qui limite les frais journaliers à quelques dizaines de milliers de dollars, disproportionné par rapport à la TVL et à la capitalisation massive.

Pendle repose sur le récit et l’adéquation produit-marché, mais ses revenus limités entravent sa capacité de capture de valeur. De plus, son produit a un seuil d’accès élevé — la logique du trading de rendement est complexe, peu accessible aux utilisateurs non experts en cryptos, ce qui limite aussi sa croissance à court terme.

0 à 1 réussite : 99 % des jetons

La grande majorité des jetons se situent dans cette catégorie : soit ils ont un récit mais pas d’utilisateurs réels, soit un produit lancé sans mécanisme de capture de valeur, soit un simple jeton de gouvernance ignoré. Hormis quelques exceptions comme XRP ou Cardano, qui brisent les règles grâce à la « foi communautaire », presque tous les altcoins obéissent à la théorie du « greater fool » — leur hausse dépend uniquement de nouveaux acheteurs, non d’une valeur réelle.

VI. Perspectives futures

Le modèle du triangle d’investissement est simple à comprendre, mais difficile à appliquer. Les indicateurs peuvent être manipulés, les documents de protocole dissimulent souvent des détails essentiels, et l’économie du jeton peut changer subitement ; les récits évoluent vite, et les jetons totalement inadaptés ou parfaitement conformes aujourd’hui pourraient voir leurs trajectoires inversées demain.

De plus, l’investissement en altcoins est difficile car chaque cas est très différent : la plupart des jetons peinent à surpasser BTC, ETH ou SOL. Mais dès lors qu’on trouve un rare jeton véritablement « trois réussites », le retour peut changer une vie — un seul investissement réussi peut sortir un investisseur des pertes, voire transformer radicalement son parcours financier. Telle est la magie de l’investissement crypto, et la raison pour laquelle, malgré les défis, tant continuent d’y participer. Bonne chance.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News