Rachat de jetons, retour en force

TechFlow SélectionTechFlow Sélection

Rachat de jetons, retour en force

Comment ce mécanisme, autrefois considéré comme irréalisable, est-il revenu sur le marché ?

Rédaction : Ekko an et Ryan Yoon

Les rachats, qui avaient été mis en pause en 2022 sous la pression de la SEC américaine, refont aujourd'hui surface. Ce rapport, rédigé par Tiger Research, analyse comment ce mécanisme autrefois jugé irréalisable est réapparu sur le marché.

Synthèse des points clés

-

Le rachat à hauteur de 99 % par Hyperliquid et la relance du débat sur les rachats chez Uniswap remettent cette pratique au cœur des discussions.

-

Ce qui était autrefois considéré comme impossible est désormais envisageable grâce aux initiatives « Crypto Task Force » de la SEC et au projet de loi Clarity Act.

-

Cependant, tous les modèles de rachat ne sont pas viables, confirmant que les exigences fondamentales de la décentralisation restent essentielles.

1. Trois ans plus tard, les rachats font leur retour

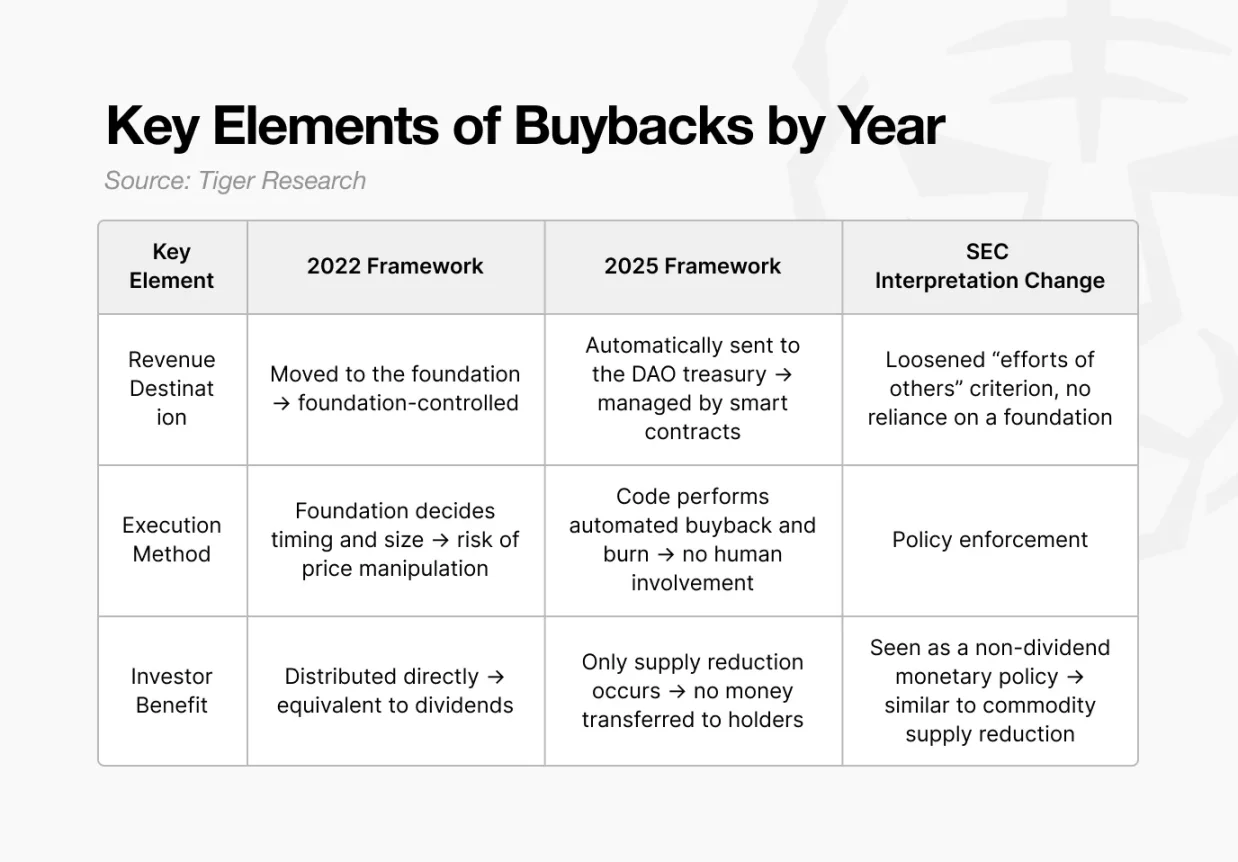

Les rachats, disparus du marché crypto après 2022, ont fait leur retour en 2025.

En 2022, la SEC considérait les rachats comme une activité soumise à la réglementation boursière. Lorsqu’un protocole utilisait ses revenus pour racheter ses propres jetons, la SEC y voyait une distribution d’avantages économiques aux détenteurs, équivalente à un dividende. Étant donné que la distribution de dividendes est une caractéristique centrale des titres, tout jeton faisant l’objet d’un rachat risquait d’être classé comme valeur mobilière.

Ainsi, de grands projets comme Uniswap ont soit reporté leurs plans de rachat, soit cessé toute discussion à ce sujet. Aucune raison de prendre un risque réglementaire direct.

Mais en 2025, la situation a changé.

Uniswap a relancé le débat sur les rachats, et plusieurs protocoles, dont Hyperliquid et Pump.fun, ont déjà mis en œuvre des programmes de rachat. Ce qui semblait irréalisable il y a quelques années est devenu une tendance. Qu’est-ce qui a changé ?

Ce rapport examine pourquoi les rachats ont été suspendus, comment les réglementations et les modèles structurels ont évolué, et comment chaque protocole adopte désormais des approches différentes.

2. Pourquoi les rachats ont disparu : l'interprétation de la SEC sur les valeurs mobilières

La disparition des rachats est directement liée à la vision de la SEC sur les valeurs mobilières. De 2021 à 2024, l’incertitude réglementaire dans l’ensemble du secteur crypto a été extrêmement élevée.

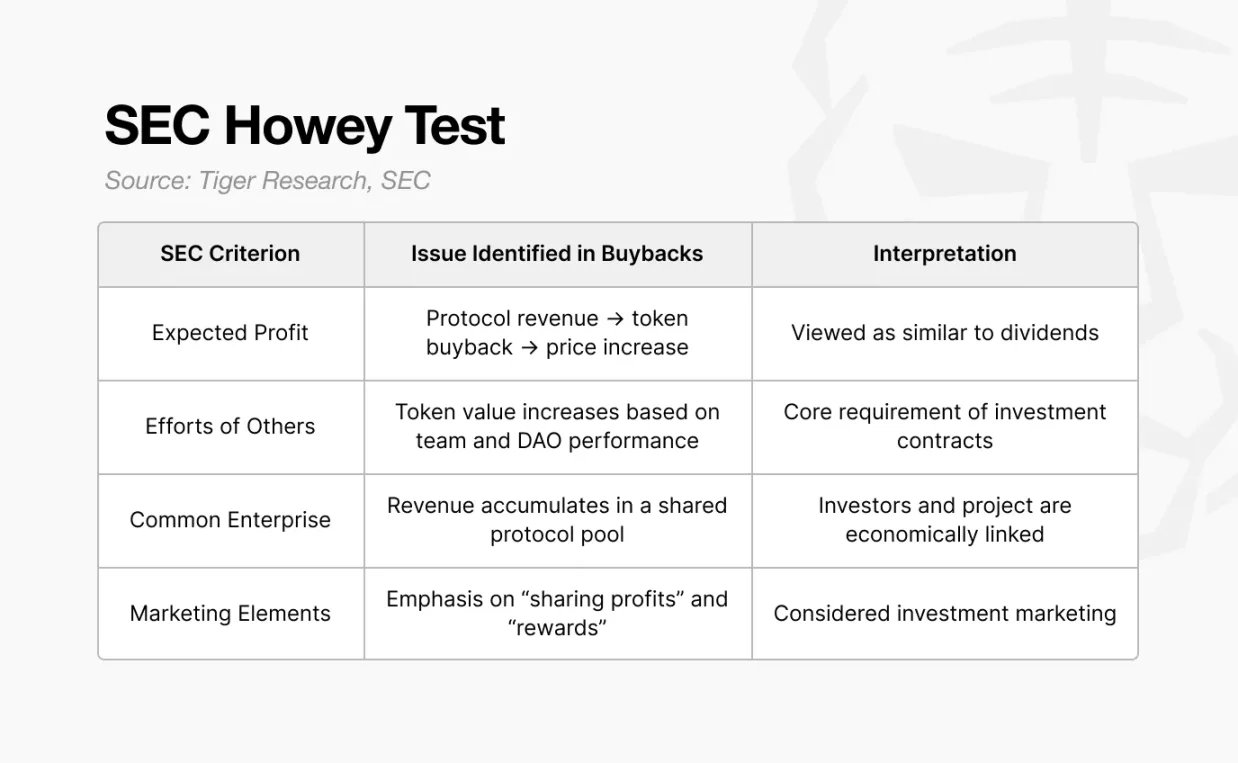

Le test Howey est le cadre utilisé par la SEC pour déterminer si une opération constitue une valeur mobilière. Il comporte quatre éléments, et tout actif satisfaisant à ces quatre critères est considéré comme un contrat d’investissement.

D’après ce test, la SEC a affirmé à plusieurs reprises que de nombreux actifs cryptographiques relevaient du contrat d’investissement. Les rachats ont été interprétés selon la même logique. Avec une pression réglementaire croissante sur tout le marché, la plupart des protocoles n’ont eu d’autre choix que d’abandonner leurs projets de rachat.

La SEC n’a pas vu les rachats comme un simple mécanisme d’économie de jetons. Dans la plupart des cas, un protocole utilise ses revenus pour racheter des jetons, puis distribue de la valeur aux détenteurs ou contributeurs de l’écosystème. Pour la SEC, cela ressemble à un dividende ou à une distribution aux actionnaires après un rachat d’actions par une entreprise.

Étant donné que les quatre éléments du test Howey correspondent à cette structure, l’interprétation « rachat = contrat d’investissement » s’est solidement ancrée. Cette pression a été particulièrement forte sur les grands protocoles américains.

Uniswap et Compound, gérés par des équipes américaines, ont fait l’objet d’un examen réglementaire direct. Ils ont donc dû être très prudents dans la conception de leur économie de jetons et dans toute forme de distribution de revenus. Par exemple, le commutateur de frais d’Uniswap est resté désactivé depuis 2021.

En raison des risques réglementaires, les principaux protocoles ont évité tout mécanisme pouvant entraîner une distribution directe de revenus aux détenteurs ou ayant un impact significatif sur le prix du jeton. Des termes comme « valorisation du prix » ou « partage des bénéfices » ont été retirés des communications publiques et du marketing.

3. Changement de perspective de la SEC : la Crypto Task Force

Techniquement, la SEC n’a pas « approuvé » les rachats en 2025. Ce qui a changé, c’est son interprétation de ce qui constitue une valeur mobilière.

-

Gensler : basé sur les résultats et comportements (comment les jetons sont-ils vendus ? L’association distribue-t-elle directement de la valeur ?)

-

Atkins : basé sur la structure et le contrôle (le système est-il décentralisé ? Qui contrôle réellement ?)

Sous la direction de Gensler en 2022, la SEC mettait l’accent sur les résultats et les comportements. Si des revenus étaient partagés, le jeton était considéré comme une valeur mobilière. Si l’association intervenait d’une manière susceptible d’influencer le prix, cela constituait aussi une valeur mobilière.

En 2025, sous Atkins, le cadre s’est orienté vers la structure et le contrôle. L’attention s’est portée sur qui gouverne le système, et si les opérations reposent sur des décisions humaines ou sur du code automatisé. En bref, la SEC a commencé à évaluer le degré réel de décentralisation.

Source : Cour fédérale du district sud de New York

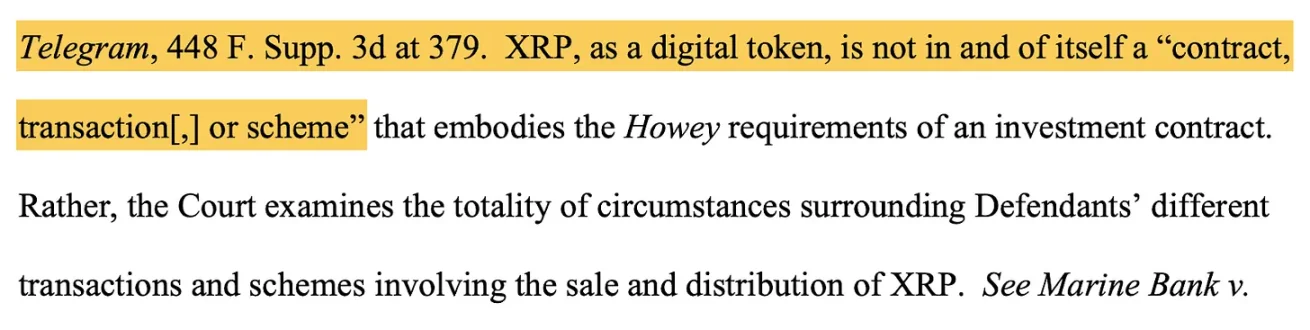

L'affaire Ripple (XRP) est devenue un précédent crucial.

En 2023, le tribunal a statué que XRP vendu aux investisseurs institutionnels constituait une valeur mobilière, tandis que XRP échangé par les investisseurs particuliers sur les plateformes ne l’était pas. Le même jeton pouvait donc avoir une classification différente selon sa méthode de vente. Cela a renforcé l'idée que le statut de valeur mobilière ne dépend pas du jeton lui-même, mais de la méthode de vente et de la structure opérationnelle, influençant directement l'évaluation des modèles de rachat.

Ces évolutions ont ensuite été intégrées dans une initiative appelée « Crypto Task Force ». Après celle-ci, la question centrale de la SEC a changé :

Qui contrôle réellement le réseau ? Les décisions sont-elles prises par l’association ou par une DAO ? La distribution de revenus et la destruction de jetons sont-elles planifiées manuellement ou exécutées automatiquement par du code ?

Autrement dit, la SEC commence à examiner la décentralisation substantielle plutôt que la structure apparente. Deux changements de perspective sont devenus particulièrement importants.

-

Cycle de vie

-

Décentralisation fonctionnelle

3.1. Cycle de vie

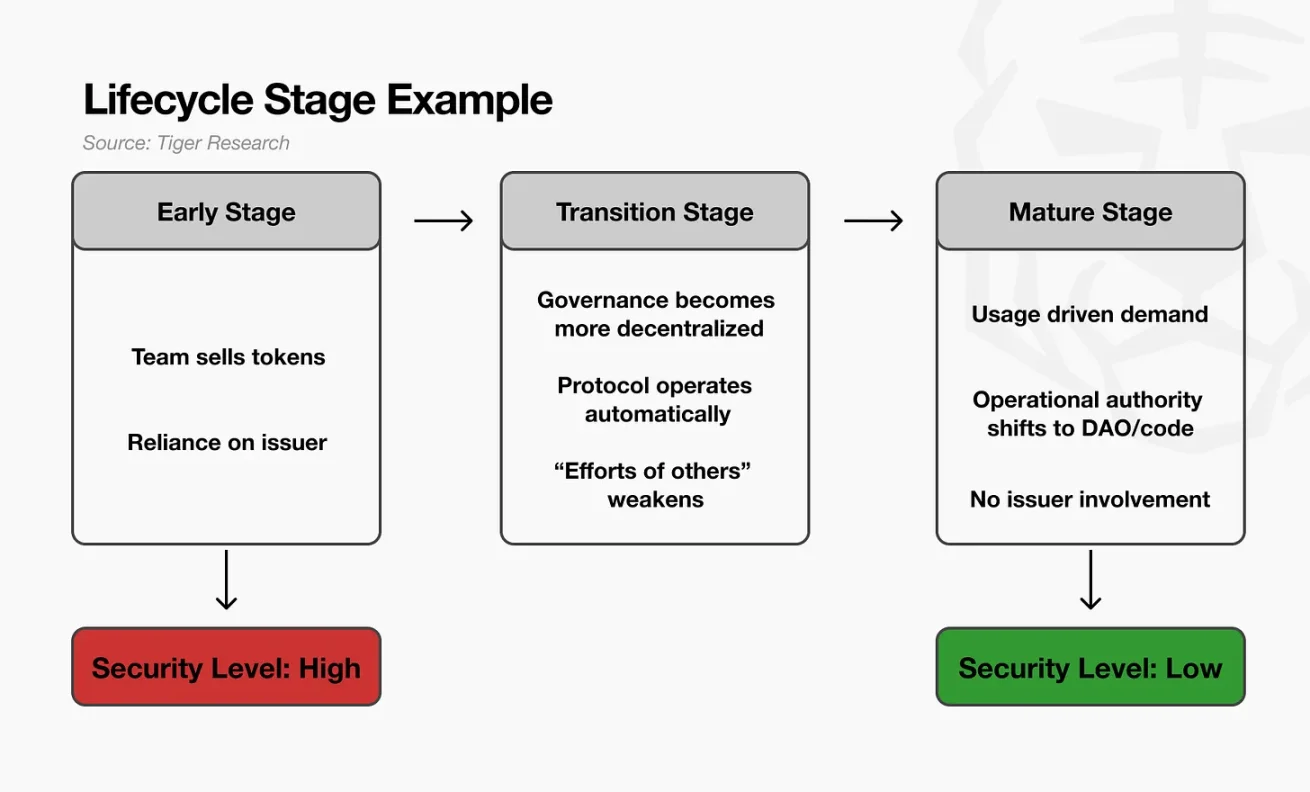

Le premier changement est l’introduction de la perspective du cycle de vie du jeton.

La SEC ne considère plus un jeton comme une valeur mobilière permanente ou non permanente. Elle reconnaît désormais que les caractéristiques juridiques d’un jeton peuvent évoluer avec le temps.

Par exemple, dans les premières phases du projet, l’équipe vend des jetons pour lever des fonds, et les investisseurs achètent en espérant que la performance de l’équipe augmentera la valeur du jeton. À ce stade, la structure repose fortement sur les efforts de l’équipe, rendant cette vente fonctionnellement similaire à un contrat d’investissement traditionnel.

Au fur et à mesure que le réseau voit une utilisation réelle, que la gouvernance devient plus décentralisée, et que le protocole fonctionne de manière fiable sans intervention directe de l’équipe, l’interprétation change. La formation des prix et le fonctionnement du système ne dépendent plus des capacités ou du travail continu de l’équipe. Un élément clé de l’évaluation de la SEC – « la dépendance aux efforts d’autrui » – est affaibli. La SEC décrit cette période comme une phase de transition.

Finalement, lorsque le réseau atteint sa maturité, les caractéristiques du jeton diffèrent nettement de celles de ses débuts. La demande est davantage pilotée par l’utilisation réelle que par la spéculation, et le jeton fonctionne davantage comme une marchandise réseau. Appliquer alors la logique traditionnelle des valeurs mobilières devient difficile.

En résumé, la perspective du cycle de vie de la SEC admet qu’un jeton peut ressembler à un contrat d’investissement dans ses débuts, mais qu’il devient de plus en plus difficile de le classer comme tel à mesure que le réseau devient décentralisé et autonome.

3.2. Décentralisation fonctionnelle

Le second point est la décentralisation fonctionnelle. Cette approche ne se concentre pas sur le nombre de nœuds, mais sur qui détient réellement le contrôle.

Par exemple, un protocole peut exploiter dix mille nœuds à travers le monde, avec ses jetons DAO répartis entre des dizaines de milliers de détenteurs. En apparence, il semble entièrement décentralisé.

Toutefois, si les droits de mise à jour des contrats intelligents sont détenus par un portefeuille multisignature contrôlé par trois membres d’une fondation, si le trésor est géré par des portefeuilles de l’association, et si les paramètres de frais peuvent être modifiés directement par l’association, la SEC ne considère pas cela comme décentralisé. En réalité, l’association contrôle tout le système.

À l’inverse, même si un réseau n’est exploité que par cent nœuds, s’il nécessite un vote de la DAO pour toute décision majeure, si les résultats sont exécutés automatiquement par le code, et si l’association ne peut pas intervenir arbitrairement, la SEC pourrait le considérer comme plus décentralisé.

4. Le Clarity Act

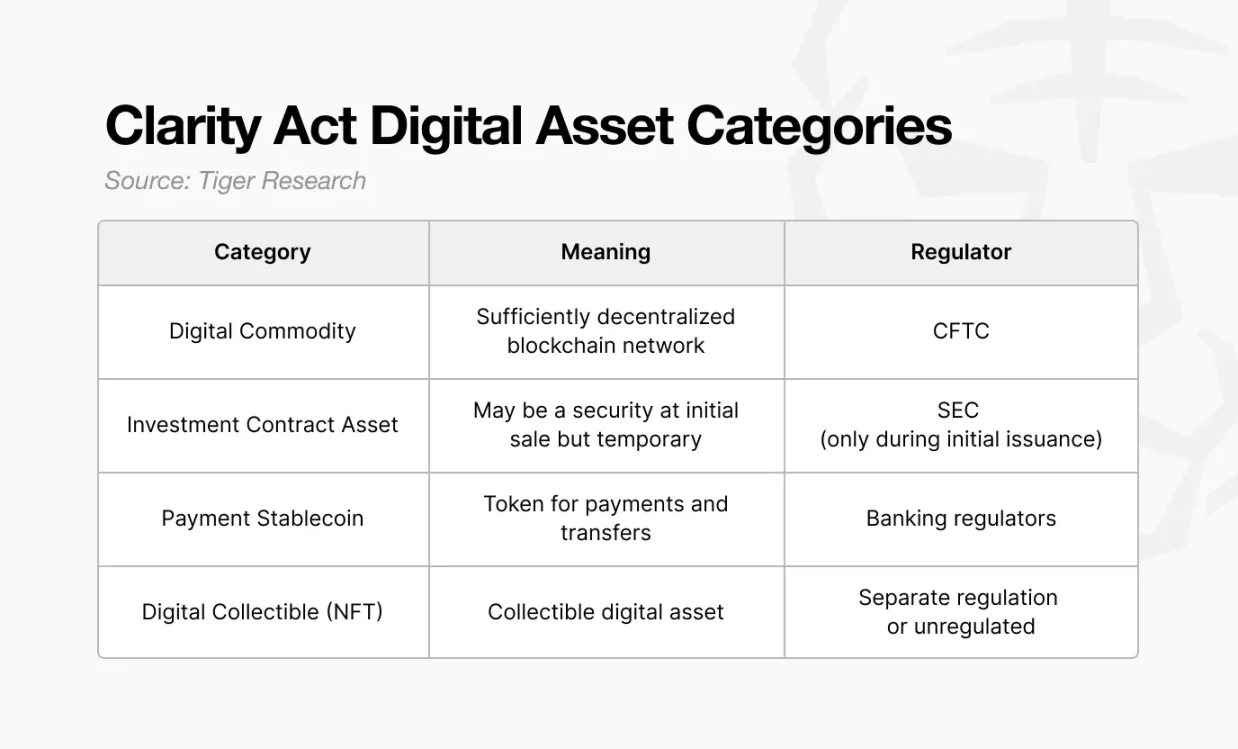

En 2025, un autre facteur ayant permis la relance du débat sur les rachats est le Clarity Act, une initiative législative proposée par le Congrès américain. Ce projet de loi vise à redéfinir la manière dont les jetons doivent être classés juridiquement.

Alors que la « Crypto Task Force » de la SEC se concentre sur la détermination des jetons relevant des valeurs mobilières, le Clarity Act pose une question plus fondamentale : en tant qu’actif juridique, qu’est-ce qu’un jeton ?

Le principe central est simple : un jeton ne devient pas une valeur mobilière de manière permanente simplement parce qu’il a été vendu dans le cadre d’un contrat d’investissement. Ce concept est similaire à l’approche du cycle de vie de la SEC, mais appliqué différemment.

Selon l’interprétation précédente de la SEC, si un jeton avait été vendu dans le cadre d’un ICO relevant d’un contrat d’investissement, il pouvait être considéré indéfiniment comme une valeur mobilière.

Le Clarity Act sépare ces éléments. Si un jeton est vendu initialement dans le cadre d’un contrat d’investissement, il est alors qualifié d’« actif contrat d’investissement ». Mais une fois entré sur le marché secondaire et échangé par des utilisateurs particuliers, il est reclassé en « marchandise numérique ».

Autrement dit, un jeton peut être une valeur mobilière lors de son émission, mais une fois suffisamment distribué et activement échangé, il devient un actif numérique ordinaire.

Cette distinction est importante car elle change l’autorité de régulation concernée. La vente initiale relève du champ de compétence de la SEC, tandis que les activités sur le marché secondaire relèvent de la CFTC. Avec ce transfert de supervision, les protocoles subissent moins de contraintes liées à la réglementation boursière lors de la conception de leur structure économique.

Ce changement affecte directement l’interprétation des rachats. Si un jeton est classé comme marchandise numérique sur le marché secondaire, le rachat n’est plus perçu comme un « dividende de type valeur mobilière ». Il peut alors être interprété comme une gestion de l’offre, similaire à une politique monétaire dans un système basé sur les marchandises. Il devient un mécanisme de gestion de l’économie du jeton, et non une distribution de profits aux investisseurs.

En fin de compte, le Clarity Act formalise l’idée que les caractéristiques juridiques d’un jeton peuvent changer selon le contexte, réduisant ainsi les charges réglementaires structurelles associées à la conception de rachats.

5. Vers le rachat et la destruction

En 2025, les rachats réapparaissent combinés à un mécanisme de destruction automatique. Dans ce modèle, les revenus ne sont pas distribués directement aux détenteurs de jetons, aucune entité n’a le contrôle sur le prix ou l’offre, et le processus de destruction est exécuté par algorithme. La structure s’éloigne ainsi davantage des critères précédemment signalés par les autorités.

La proposition « Unified » annoncée par Uniswap en novembre 2025 illustre clairement cette évolution.

Dans ce modèle, une partie des frais de transaction est automatiquement allouée au trésor de la DAO, mais aucun revenu n’est directement distribué aux détenteurs d’UNI. À la place, un contrat intelligent achète des UNI sur le marché public puis les brûle, réduisant ainsi l’offre et soutenant indirectement la valeur. Toutes les décisions régissant ce processus sont prises par vote de la DAO, sans intervention de la fondation Uniswap.

Le changement clé concerne l’interprétation de ce mécanisme.

Les rachats antérieurs étaient perçus comme une forme de « distribution de profits » aux investisseurs. Le modèle 2025 redéfinit ce mécanisme comme un ajustement de l’offre, fonctionnant comme une politique réseau, sans intention explicite d’influencer le prix.

Cette structure n’entre pas en conflit avec la position de la SEC en 2022 et correspond à la catégorie de « marchandise numérique » définie par le Clarity Act. Une fois le jeton considéré comme une marchandise et non comme une valeur mobilière, l’ajustement de l’offre devient un outil de politique monétaire, et non un paiement assimilable à un dividende.

La fondation Uniswap indique dans sa proposition que « cet environnement a changé » et que « la clarté réglementaire aux États-Unis est en train d’évoluer ». L’idée centrale est que les autorités n’ont pas explicitement autorisé les rachats. En revanche, des frontières réglementaires plus claires permettent aux protocoles de concevoir des modèles conformes aux attentes réglementaires.

Dans le passé, toute forme de rachat était perçue comme un risque réglementaire. En 2025, la question n’est plus « les rachats sont-ils autorisés ? », mais « leur conception permet-elle d’éviter de susciter des inquiétudes liées aux valeurs mobilières ? ».

Ce changement ouvre la voie aux protocoles pour mettre en œuvre des rachats dans un cadre conforme.

6. Les protocoles mettant en œuvre des rachats

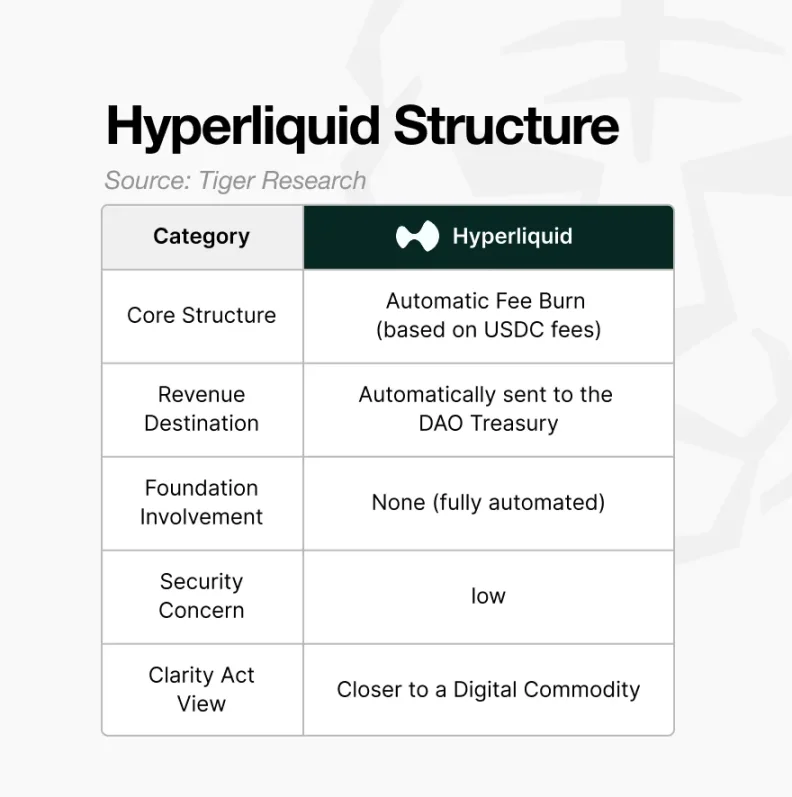

Le protocole représentatif ayant mis en œuvre un mécanisme de rachat et destruction en 2025 est Hyperliquid. Sa structure illustre plusieurs caractéristiques déterminantes :

-

Mécanisme automatisé : les rachats et destructions fonctionnent selon les règles du protocole, et non selon la discrétion de la fondation.

-

Flux de revenus indépendants de la fondation : les revenus ne vont pas vers des portefeuilles contrôlés par la fondation, ou même s’ils y arrivent, la fondation ne peut pas les utiliser pour influencer le prix.

-

Absence de partage direct des frais : les revenus ne sont pas versés aux détenteurs de jetons. Ils sont uniquement utilisés pour ajuster l’offre ou couvrir les coûts opérationnels du réseau.

L’essentiel est que ce modèle ne promet plus de bénéfice économique direct aux détenteurs de jetons. Il agit comme une politique d’offre réseau. Le mécanisme a été repensé pour s’inscrire dans les limites acceptables par les régulateurs.

Cependant, cela ne signifie pas que tous les rachats sont sans risque.

Bien que les rachats reprennent de l’élan, toutes les implémentations n’impliquent pas le même niveau de risque réglementaire. L’évolution réglementaire de 2025 ouvre la porte aux rachats structurellement conformes, et non aux programmes ponctuels, discrétionnaires ou pilotés par une fondation.

La logique de la SEC reste cohérente :

-

Si la fondation décide du moment des achats sur le marché, cela renforce l’interprétation d’une « intention de soutenir le prix ».

-

Même avec un vote de la DAO, si les droits de mise à jour ou d’exécution reviennent finalement à la fondation, cela ne répond pas aux critères de décentralisation.

-

Si la valeur bénéficie à des détenteurs spécifiques au lieu d’être détruite, cela ressemble à un dividende.

-

Si les revenus passent de la fondation à des achats sur le marché, provoquant une hausse de prix, cela renforce les attentes des investisseurs et correspond aux éléments du test Howey.

En bref, les rachats discrétionnaires, ponctuels ou contrôlés par une fondation restent soumis à l’examen des valeurs mobilières.

Il convient également de noter que les rachats ne garantissent pas une hausse de prix. La destruction réduit l’offre, mais c’est seulement un mécanisme d’économie de jetons à long terme. La destruction ne peut pas transformer un projet faible en projet fort ; en revanche, un projet solide peut renforcer ses fondamentaux grâce à un bon système de destruction.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News