Apprendre des entreprises traditionnelles : comment les projets de cryptomonnaie peuvent-ils répartir leurs profits ?

TechFlow SélectionTechFlow Sélection

Apprendre des entreprises traditionnelles : comment les projets de cryptomonnaie peuvent-ils répartir leurs profits ?

Le rachat devient un modèle populaire pour la distribution des bénéfices dans les projets cryptographiques.

Rédaction : Saurabh Deshpande

Traduction : Luffy, Foresight News

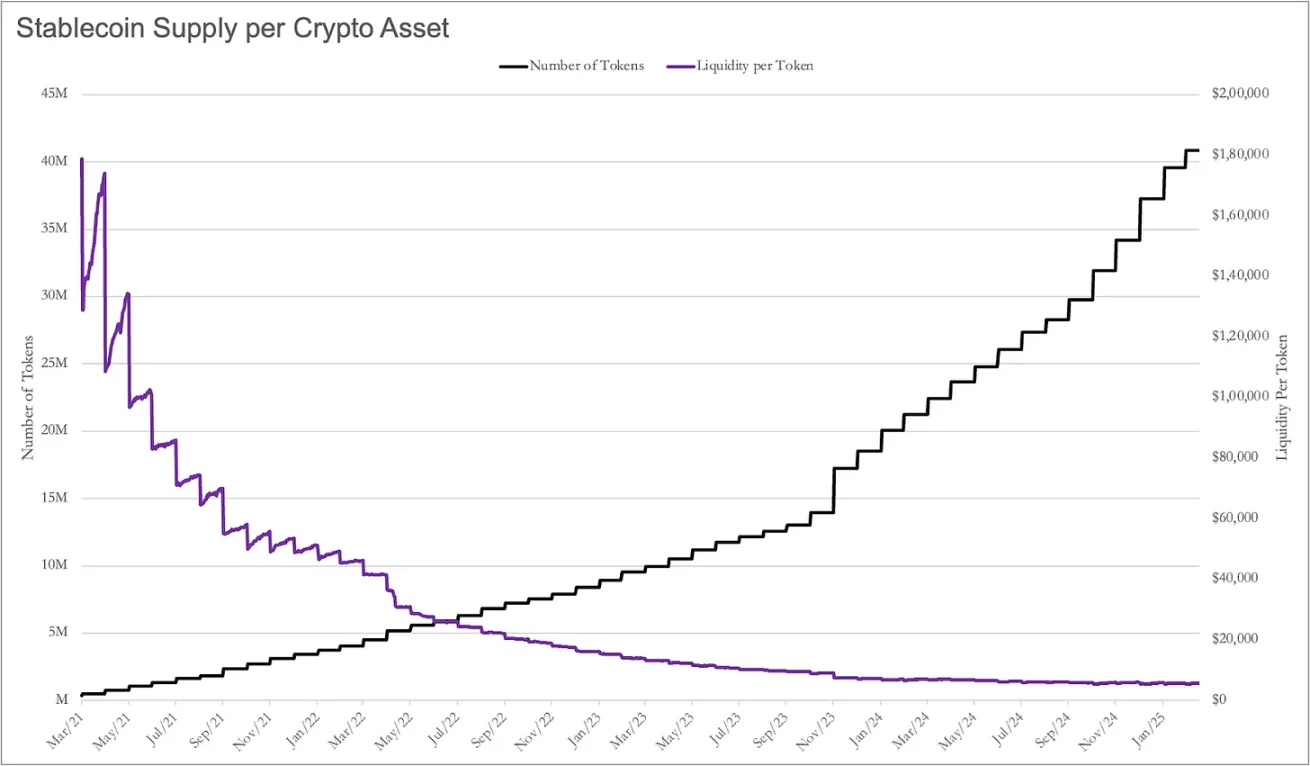

Récemment, j'ai utilisé l'offre de stablecoins comme indicateur de liquidité, combiné au nombre total de jetons sur le marché, afin d'estimer la liquidité par actif. Sans surprise, cette liquidité tend vers zéro, et le graphique résultant est une véritable « œuvre d'art ».

En mars 2021, chaque crypto-monnaie bénéficiait d'environ 1,8 million de dollars de liquidité en stablecoins. En mars 2025, ce montant n'était plus que de 5 500 dollars.

En tant que projet, vous êtes désormais en concurrence avec 40 millions d'autres jetons pour capter l'attention des utilisateurs et investisseurs – contre seulement 5 millions il y a trois ans. Alors, comment fidéliser les détenteurs de jetons ? Vous pouvez essayer de construire une communauté, où les membres disent « GM » sur Discord, et organiser quelques campagnes d'airdrop.

Mais ensuite quoi ? Dès qu’ils obtiennent leurs jetons, ils passent au prochain groupe Discord pour dire « GM ».

Les membres d'une communauté ne restent pas sans raison. Il faut leur en donner une. À mes yeux, un excellent produit générant des flux de trésorerie réels est une bonne raison, ou alors, rendre les données du projet attrayantes.

Syndrome de Russ Hanneman

Dans la série télévisée américaine Silicon Valley, Russ Hanneman prétend devenir milliardaire en « mettant la radio sur Internet ». Dans le domaine de la cryptographie, tout le monde veut être comme Russ, rêvant de richesse rapide, mais ignorant les questions « ennuyeuses » pourtant cruciales telles que les fondamentaux commerciaux, la création de barrières à l'entrée et la génération de revenus durables.

Les récents articles de Joel, Death to Stagnation (« Fin de la stagnation ») et Make Revenue Great Again (« Rendre les revenus grands à nouveau »), soulignent l'urgence pour les projets cryptos de se concentrer sur la création de valeur durable. Tout comme dans la scène mémorable de la série où Russ Hanneman rejette avec mépris les préoccupations de Richard Hendricks concernant un modèle de revenus viable, de nombreux projets cryptos reposent encore sur des récits spéculatifs et l'enthousiasme des investisseurs. Aujourd'hui, cette stratégie s'avère clairement insoutenable.

Mais contrairement à Russ, les fondateurs ne peuvent pas réussir simplement en criant « Tres Comas » (l'expression emblématique de Russ pour vanter sa richesse). La plupart des projets ont besoin de revenus durables, et pour y parvenir, nous devons d'abord comprendre comment les projets actuellement rentables génèrent leurs revenus.

https://youtu.be/BzAdXyPYKQo

Le jeu de l'attention, à somme nulle

Dans les marchés traditionnels, les régulateurs maintiennent la liquidité des actions négociables en imposant des seuils élevés aux sociétés cotées. Sur environ 359 millions d'entreprises mondiales, seulement 55 000 sont cotées en bourse, soit environ 0,01 %. Ce système concentre une grande partie du capital disponible dans un périmètre restreint. En revanche, cela limite aussi les opportunités pour les investisseurs de miser précocement sur des entreprises prometteuses afin d'obtenir des rendements élevés.

La dispersion de l'attention et de la liquidité est le prix à payer pour permettre à tous les jetons d'être facilement échangés publiquement. Je ne juge pas ici la supériorité d'un modèle par rapport à l'autre, je me contente de souligner la différence entre ces deux mondes.

Le problème est : comment se démarquer dans cet océan apparemment infini de jetons ? Une réponse consiste à démontrer que votre projet répond à une demande réelle, et à impliquer les détenteurs de jetons dans la croissance du projet. Ne vous méprenez pas : tous les projets ne doivent pas nécessairement se focaliser avec autant d'acharnement sur la maximisation des revenus et des profits.

Les revenus ne sont pas une fin en soi, mais un moyen d’assurer la viabilité à long terme.

Par exemple, une blockchain de niveau 1 (L1) qui héberge suffisamment d'applications n’a besoin que de percevoir des frais suffisants pour compenser l'inflation de son jeton. Le taux de rendement des validateurs d'Ethereum est d’environ 3,5 %, ce qui signifie que l'offre annuelle de jetons augmente de 3,5 %. Tout détenteur de jetons ETH misant pour gagner des intérêts subit donc une dilution. Mais si Ethereum détruit via son mécanisme de brûlage des frais une quantité équivalente de jetons, alors les détenteurs ordinaires d'ETH ne sont plus dilués.

En tant que projet, Ethereum n’a pas besoin de faire des profits, car il dispose déjà d’un écosystème florissant. Tant que les validateurs reçoivent un rendement suffisant pour maintenir leurs nœuds opérationnels, Ethereum peut très bien se passer de revenus supplémentaires. Ce n’est pas le cas pour les projets dont la proportion de jetons en circulation est d’environ 20 % : ceux-ci ressemblent davantage à des entreprises traditionnelles, et peuvent avoir besoin de temps avant d’atteindre un état où suffisamment de bénévoles soutiennent activement le projet.

Les fondateurs doivent affronter la réalité que Russ Hanneman ignore : générer des revenus réels et durables est crucial. Précisons que dans cet article, chaque fois que j’évoque les « revenus », je fais en réalité référence aux flux de trésorerie libre (FCF - Free Cash Flow), car les données financières sous-jacentes sont difficiles à obtenir pour la plupart des projets cryptos.

Comprendre comment allouer le FCF – décider quand le réinvestir pour stimuler la croissance, quand le partager avec les détenteurs de jetons, et quelle est la meilleure méthode (rachat ou dividende) – ces décisions détermineront probablement le succès ou l'échec des fondateurs qui visent à créer une valeur durable.

Se référer aux pratiques du marché boursier est très utile pour prendre efficacement ces décisions. Les entreprises traditionnelles distribuent fréquemment leur FCF via des dividendes ou des rachats d'actions. Le stade de maturité de l'entreprise, son secteur d'activité, sa rentabilité, son potentiel de croissance, la situation du marché et les attentes des actionnaires influencent toutes ces décisions.

Les différents projets cryptos présentent naturellement des opportunités et contraintes variées en matière de redistribution de la valeur, selon leur stade de cycle de vie. Je vais maintenant les décrire en détail.

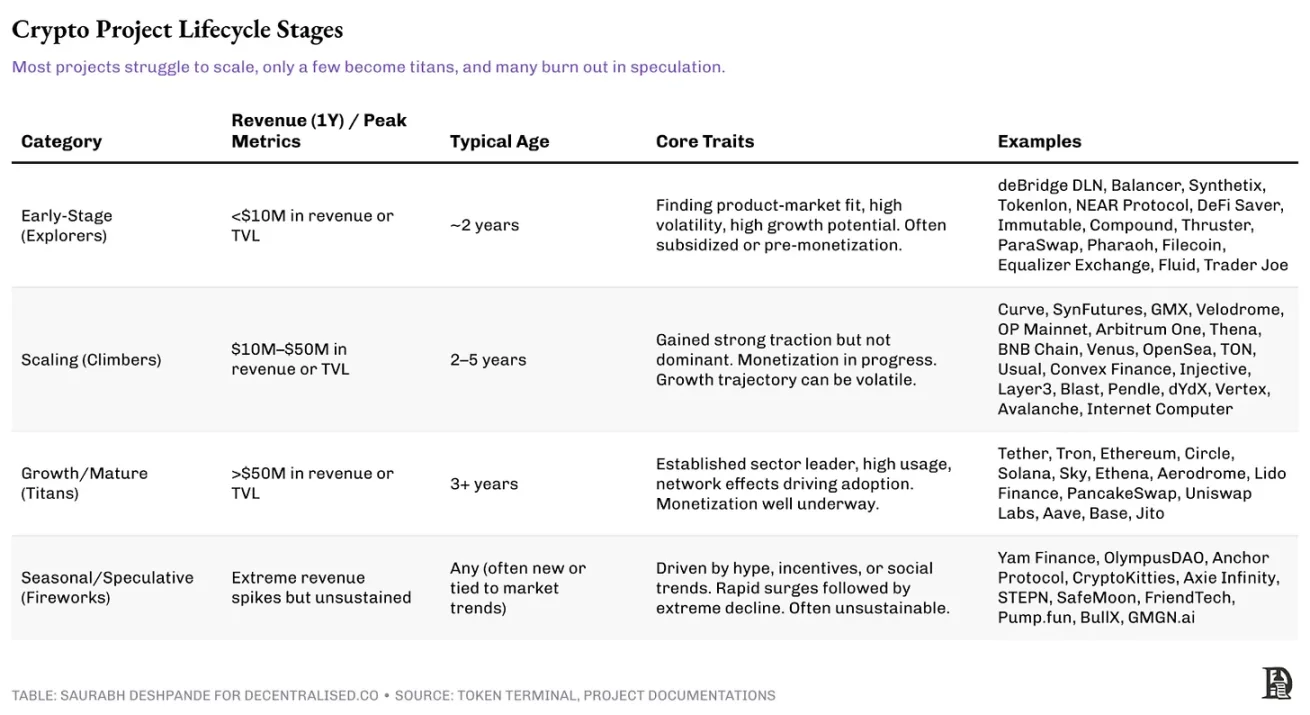

Cycle de vie des projets cryptos

(I) Phase Explorateur

Les premiers projets cryptos sont souvent en phase expérimentale, concentrés sur l'acquisition d'utilisateurs et l'amélioration du produit phare, plutôt que sur une recherche agressive de profit. L'adéquation produit-marché n'est pas encore claire. Idéalement, ces projets privilégient le réinvestissement pour maximiser la croissance à long terme, plutôt que des programmes de partage de gains.

La gouvernance est généralement centralisée, contrôlée par l'équipe fondatrice pour les mises à jour et décisions stratégiques. L'écosystème est embryonnaire, les effets de réseau faibles, et la rétention des utilisateurs constitue un défi majeur. De nombreux projets de ce type dépendent d'incitations en jetons, de capital-risque ou de subventions pour amorcer la base d'utilisateurs initiale, plutôt que d'une demande naturelle.

Bien que certains projets puissent connaître un succès précoce dans un créneau spécifique, ils doivent encore prouver que leur modèle est durable. La majorité des startups cryptos se trouvent dans cette catégorie, et seule une minorité parviendra à progresser.

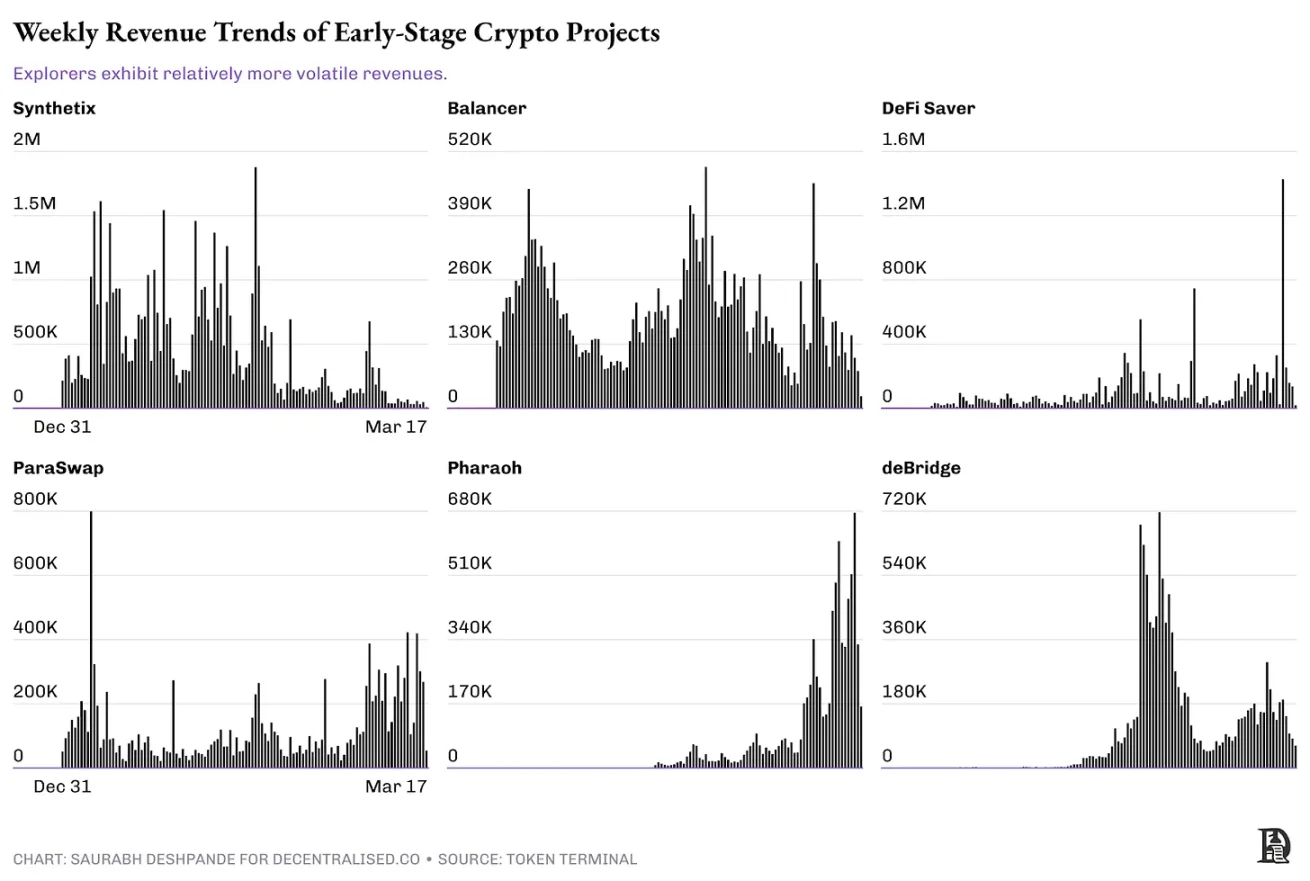

Ces projets cherchent encore l'adéquation produit-marché ; leurs modèles de revenus reflètent leur difficulté à maintenir une croissance continue. Des projets comme Synthetix et Balancer affichent des pics importants suivis de baisses marquées, indiquant une période spéculative plutôt qu'une adoption progressive par le marché.

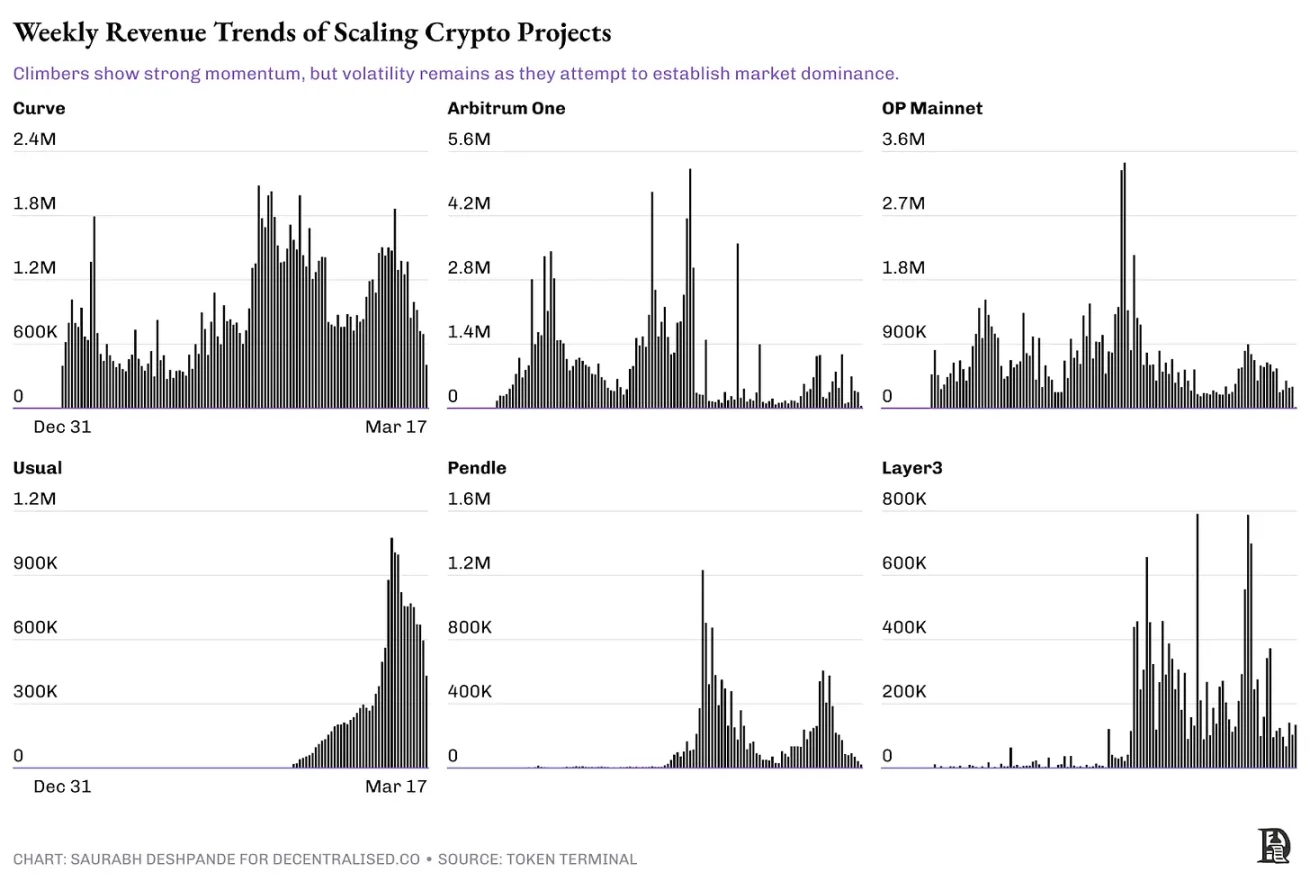

(II) Phase Grimpeur

Les projets ayant dépassé le stade initial sans encore dominer leur marché entrent dans la phase de croissance. Ces protocoles génèrent des revenus significatifs, entre 10 et 50 millions de dollars par an. Ils sont encore en expansion, leur gouvernance évolue, et le réinvestissement reste prioritaire. Certains envisagent des mécanismes de partage des revenus, mais doivent trouver un équilibre entre distribution et croissance continue.

Le graphique ci-dessus présente les revenus hebdomadaires des projets cryptos en phase de grimpeur. Ces protocoles ont déjà acquis une certaine attractivité, mais consolident encore leur position à long terme. Contrairement à la phase exploratoire, ils affichent des revenus clairs, mais leur trajectoire de croissance reste instable.

Des projets comme Curve et Arbitrum One affichent des flux de revenus relativement stables, avec des pics et creux marqués, montrant une sensibilité aux cycles de marché et aux incitations. OP Mainnet suit une tendance similaire, avec des hausses indiquant des périodes de forte demande, suivies de ralentissements. Usual connaît une croissance exponentielle, signe d'une adoption rapide, mais manque de données historiques pour confirmer la durabilité. Pendle et Layer3 voient leur activité exploser temporairement, révélant un fort engagement utilisateur, mais aussi les difficultés à maintenir cette dynamique sur le long terme.

De nombreuses solutions de scaling de niveau 2 (comme Optimism, Arbitrum), plateformes de finance décentralisée (comme GMX, Lido), ou nouvelles blockchains de niveau 1 (comme Avalanche, Sui) relèvent de cette catégorie. Selon Token Terminal, seuls 29 projets génèrent actuellement plus de 10 millions de dollars de revenus annuels, bien que le chiffre réel soit probablement légèrement supérieur. Ces projets sont à un tournant : ceux qui renforcent leurs effets de réseau et leur rétention d'utilisateurs franchiront la prochaine étape, tandis que les autres risquent de stagner ou de décliner.

Pour les grimpeurs, la voie à suivre consiste à réduire leur dépendance aux incitations, renforcer les effets de réseau, et démontrer que leur croissance des revenus est durable, sans retournement brutal.

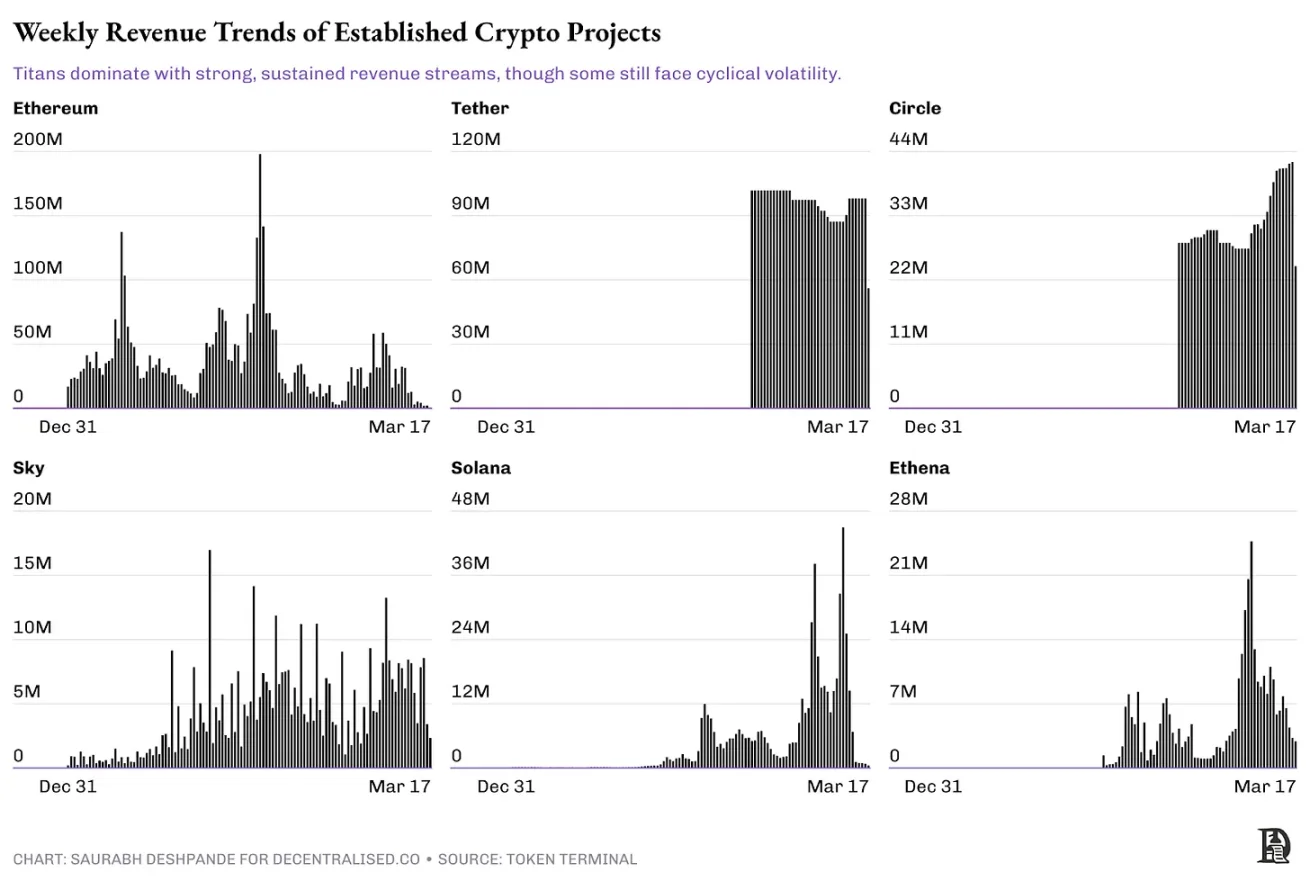

(III) Phase Géant

Des protocoles matures comme Uniswap, Aave ou Hyperliquid sont entrés dans une phase de maturité après une croissance solide. Ils ont atteint une adéquation produit-marché et génèrent désormais d'importants flux de trésorerie. Ces projets peuvent mettre en place des programmes structurés de rachat ou de dividende, renforçant la confiance des détenteurs de jetons et assurant leur viabilité à long terme. Leur gouvernance est plus décentralisée, avec une participation active de la communauté aux décisions d'évolution et de gestion du trésor.

Les effets de réseau forment une barrière à l'entrée compétitive difficile à franchir. Actuellement, seuls quelques dizaines de projets atteignent ce niveau de revenus, ce qui signifie que très peu de protocoles parviennent à cette maturité. Contrairement aux projets en phase initiale ou de croissance, ces protocoles ne dépendent pas d'incitations inflationnistes en jetons, mais tirent des revenus durables via des frais de transaction, des intérêts sur prêt ou des commissions de mise en gage. Leur capacité à résister aux cycles de marché les distingue clairement des projets purement spéculatifs.

Contrairement aux projets précoces ou en croissance, ces protocoles affichent des effets de réseau puissants, une base d'utilisateurs solide et des racines profondes sur le marché.

Ethereum domine la génération de revenus décentralisés, avec des pics cycliques correspondant aux périodes d'activité intense. Les géants des stablecoins Tether et Circle affichent des revenus plus stables et structurés, sans grandes fluctuations. Solana et Ethena, bien que générant des revenus substantiels, connaissent encore des cycles marqués de hausse et de baisse, reflétant une adoption fluctuante. Sky, en revanche, montre des revenus instables, indiquant une demande volatile plutôt qu'une domination durable.

Les géants se distinguent par leur taille, mais ne sont pas non plus épargnés par la volatilité. La différence réside dans leur capacité à traverser les périodes creuses tout en maintenant leurs revenus sur le long terme.

(IV) Projets saisonniers

Certains projets connaissent une croissance rapide mais non durable, alimentée par la spéculation, des incitations ou des tendances sociales. Des projets comme FriendTech ou les memecoins peuvent générer d'énormes revenus en période de pic, mais peinent à conserver leurs utilisateurs. Des programmes précoces de partage des gains peuvent amplifier la volatilité, car dès que les incitations s'épuisent, le capital spéculatif s'évacue rapidement. Leur gouvernance est souvent faible ou centralisée, leur écosystème limité, et leur utilité à long terme ou l'adoption d'applications décentralisées est insuffisante.

Bien que ces projets puissent temporairement atteindre des valorisations très élevées, ils s'effondrent facilement lorsque le sentiment du marché change, laissant souvent les investisseurs déçus. Nombre de plateformes spéculatives reposent sur des émissions de jetons non durables, des transactions fictives ou des rendements gonflés artificiellement pour créer une demande factice. Quelques-uns peuvent sortir de ce cycle, mais la majorité ne parvient pas à bâtir un modèle économique pérenne : ce sont essentiellement des investissements à haut risque.

Modèles de partage des profits dans les sociétés cotées

L’étude des méthodes de gestion des excédents de profit par les entreprises cotées peut nous enseigner beaucoup.

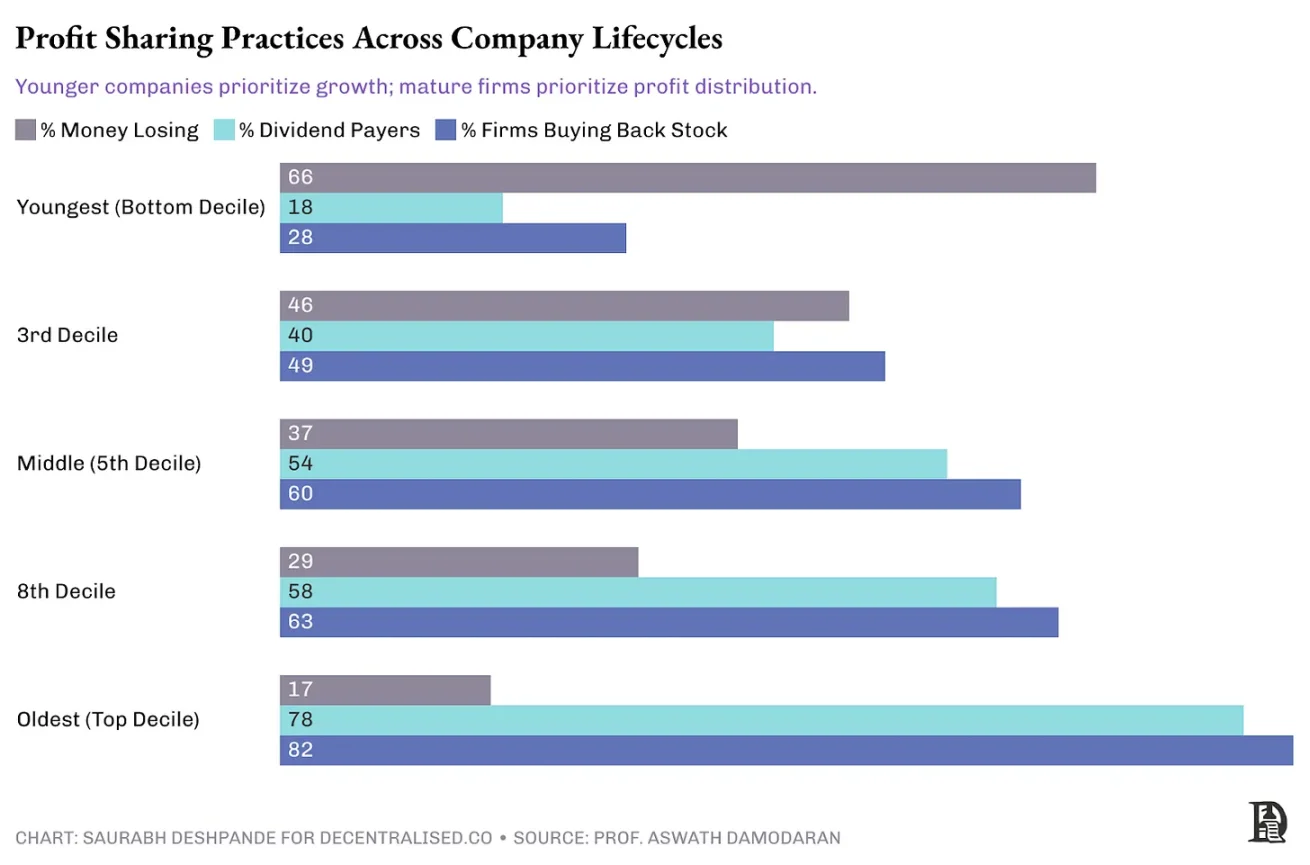

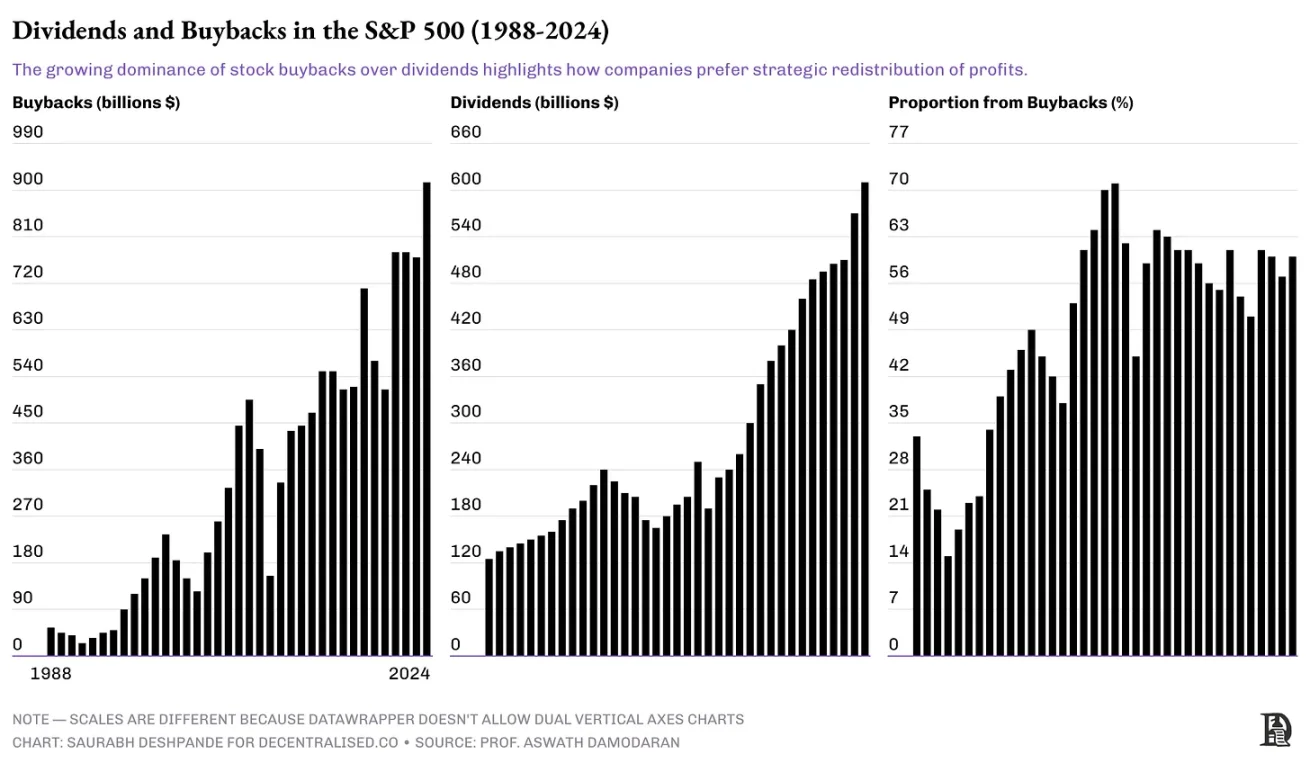

Ce graphique illustre l’évolution des comportements de partage des profits à mesure que les entreprises mûrissent. Les jeunes entreprises font face à de lourdes pertes financières (66 %), et ont donc tendance à conserver leurs profits pour les réinvestir, plutôt que de verser des dividendes (18 %) ou effectuer des rachats d’actions (28 %). À mesure qu’elles mûrissent, leur rentabilité devient généralement plus stable, et les versements de dividendes ainsi que les rachats augmentent. Les entreprises matures distribuent fréquemment leurs profits : les dividendes (78 %) et les rachats (82 %) deviennent courants.

Ces tendances résonnent avec le cycle de vie des projets cryptos. Tout comme les jeunes entreprises traditionnelles, les « explorateurs » cryptos se concentrent généralement sur le réinvestissement pour trouver une adéquation produit-marché. Inversement, les « géants » cryptos matures, comme les entreprises stables et établies, peuvent distribuer des revenus via des rachats de jetons ou des dividendes, renforçant la confiance des investisseurs et la viabilité à long terme du projet.

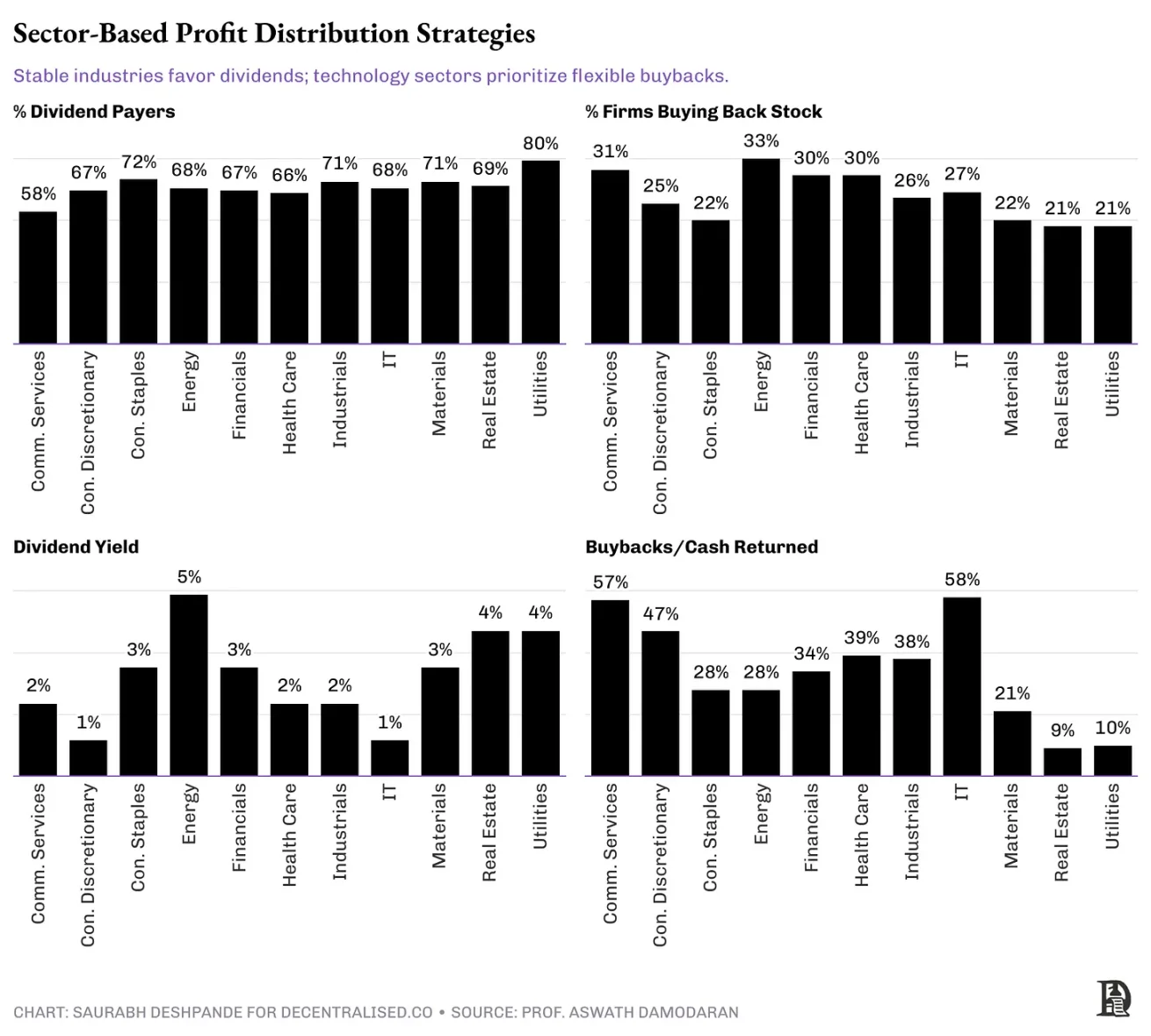

La relation entre l’âge de l’entreprise et ses stratégies de partage des profits s’étend naturellement aux pratiques sectorielles. Bien que les jeunes entreprises privilégient généralement le réinvestissement, les entreprises matures adaptent leurs stratégies selon leur secteur. Les secteurs à flux de trésorerie stables et abondants ont tendance à verser des dividendes prévisibles, tandis que ceux caractérisés par l’innovation et la volatilité préfèrent la flexibilité offerte par les rachats d’actions. Comprendre ces nuances aide les fondateurs de projets cryptos à ajuster efficacement leurs stratégies de distribution des revenus, en alignant stade de cycle de vie, spécificités sectorielles et attentes des investisseurs.

Le graphique suivant met en lumière les stratégies distinctes de distribution des profits selon les secteurs. Des industries traditionnelles et stables comme les services publics (80 % versent des dividendes, 21 % font des rachats) ou les biens de consommation de base (72 % versent des dividendes, 22 % font des rachats), grâce à des revenus prévisibles, ont une nette préférence pour les dividendes. En revanche, les secteurs axés sur la technologie comme l’information (27 % font des rachats, mais avec la plus forte proportion de cash retourné via rachats : 58 %) préfèrent les rachats, offrant une souplesse face aux revenus fluctuants.

Ces observations ont des implications directes pour les projets cryptos. Les protocoles à revenus stables et prévisibles, comme les fournisseurs de stablecoins ou les plateformes DeFi matures, pourraient adopter des paiements réguliers similaires à des dividendes. En revanche, les projets cryptos innovants à forte croissance, notamment dans la DeFi et les infrastructures, pourraient opter pour des rachats flexibles de jetons, imitant les stratégies des entreprises technologiques traditionnelles afin de s’adapter à des conditions de marché volatiles et changeantes.

Dividendes vs Rachats

Les deux méthodes ont leurs avantages et inconvénients, mais récemment, les rachats sont devenus plus populaires que les dividendes. Les rachats offrent plus de flexibilité, tandis que les dividendes créent une inertie. Une fois qu’un dividende de X % est annoncé, les investisseurs s’attendent à ce qu’il soit versé chaque trimestre. Les rachats offrent donc plus d’espace stratégique : non seulement sur le montant des profits retournés, mais aussi sur le moment, permettant de s’adapter aux cycles de marché sans être enfermé dans un calendrier rigide. Contrairement aux dividendes, les rachats n’établissent pas d’attente fixe ; ils sont perçus comme ponctuels.

Mais un rachat est une redistribution de richesse, un jeu à somme nulle. Les dividendes, eux, créent de la valeur pour chaque actionnaire. Les deux ont donc leur place.

Les tendances récentes montrent que, pour les raisons évoquées, les rachats gagnent en popularité.

Au début des années 1990, environ 20 % des profits étaient redistribués via des rachats. En 2024, ce chiffre atteint environ 60 %. En termes absolus, les rachats ont dépassé les dividendes en 1999 et conservent depuis leur avance.

D’un point de vue de gouvernance, les rachats nécessitent une évaluation prudente de la valorisation, afin d’éviter de transférer involontairement de la richesse des actionnaires à long terme vers ceux qui vendent leurs actions à une valorisation élevée. Lorsqu’une entreprise rachète ses actions, elle le fait idéalement parce qu’elle les juge sous-évaluées. Les investisseurs qui vendent pensent au contraire qu’elles sont surévaluées. Ces deux points de vue ne peuvent pas être vrais simultanément. On suppose généralement que l’entreprise connaît mieux ses propres perspectives, donc ceux qui vendent lors d’un rachat risquent de manquer des gains futurs.

Selon un article de la faculté de droit de Harvard, les pratiques actuelles de divulgation manquent souvent de rapidité, rendant difficile pour les actionnaires d’évaluer les rachats ou de maintenir leur proportion de détention. De plus, lorsque la rémunération des dirigeants est liée à des indicateurs comme le bénéfice par action, les rachats peuvent fausser leurs incitations, les poussant à privilégier la performance boursière à court terme plutôt que la croissance à long terme.

Malgré ces défis de gouvernance, les rachats restent attrayants pour de nombreuses entreprises, surtout les géants technologiques américains, en raison de leur flexibilité opérationnelle, de leur autonomie décisionnelle et de leurs attentes futures moins contraignantes comparées aux dividendes.

Génération et distribution des revenus dans la cryptomonnaie

D’après les données de Token Terminal, 27 projets cryptos génèrent plus d’un million de dollars de revenus par mois. Cette liste n’est pas exhaustive, car elle omet des projets comme PumpFun ou BullX. Mais elle donne une bonne approximation. J’ai étudié 10 de ces projets pour observer comment ils gèrent leurs revenus. L’essentiel est que la plupart des projets cryptos ne devraient même pas envisager de distribuer des revenus ou profits aux détenteurs de jetons. Sur ce point, j’apprécie particulièrement Jupiter, qui a clairement indiqué au lancement de son jeton qu’il n’avait aucune intention de partager directement des gains (comme des dividendes) à ce stade. Ce n’est qu’après une croissance du nombre d’utilisateurs multiplié par plus de dix que Jupiter a lancé un mécanisme similaire à un rachat, redistribuant de la valeur aux détenteurs de jetons.

Partage des revenus dans les projets cryptos

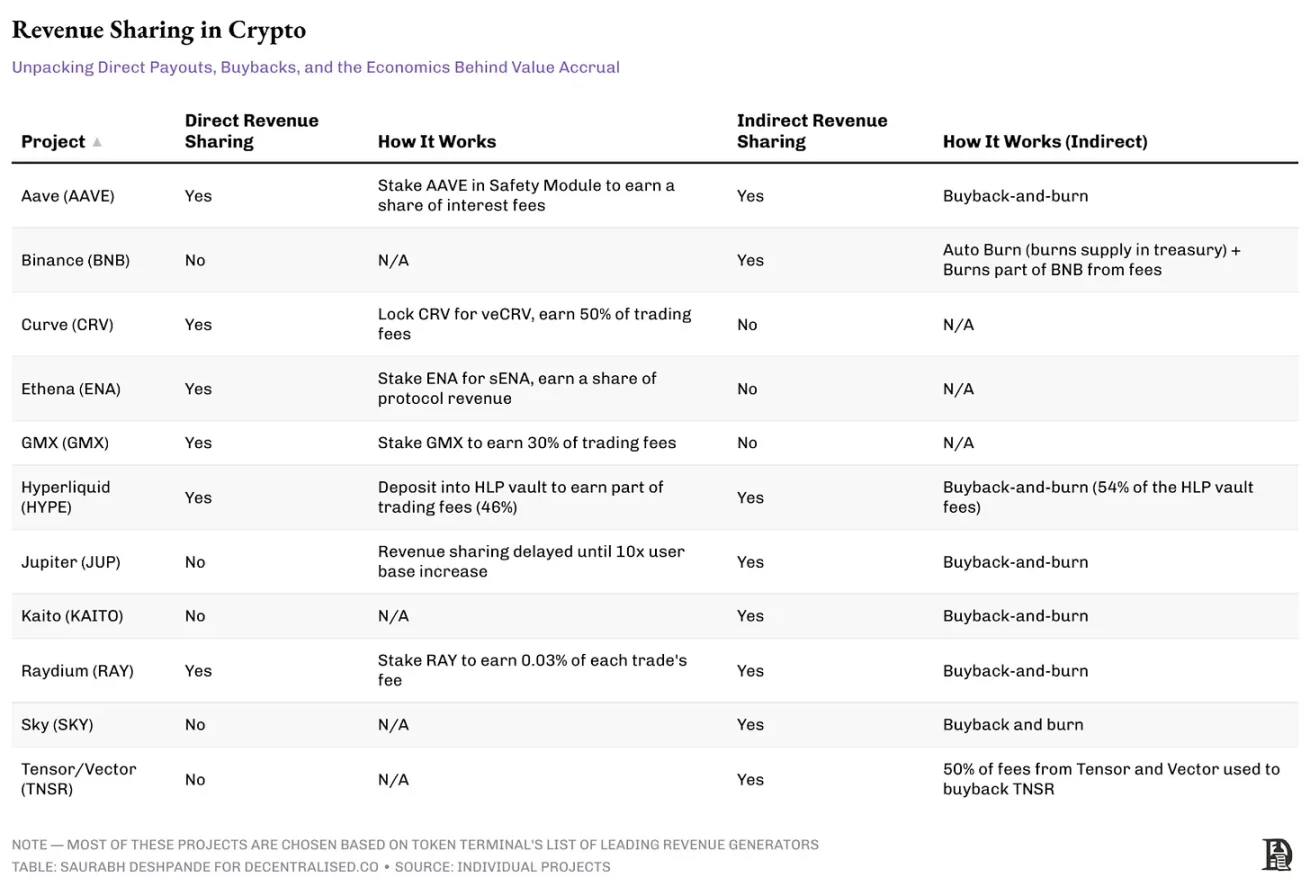

Les projets cryptos doivent repenser la manière de partager la valeur avec les détenteurs de jetons : s’inspirer des pratiques des entreprises traditionnelles tout en adoptant des approches innovantes pour éviter les régulations. Contrairement aux actions, les jetons permettent des intégrations innovantes directement dans l’écosystème du produit. Plutôt que de simplement distribuer des gains aux détenteurs, certains projets incitent activement des activités clés au sein de l’écosystème.

Par exemple, Aave récompense les détenteurs de jetons qui fournissent des liquidités critiques, bien avant de lancer un programme de rachat. De même, Hyperliquid partage stratégiquement 46 % de ses revenus avec les fournisseurs de liquidités, une approche similaire aux programmes de fidélité traditionnels dans les entreprises matures.

Au-delà de ces stratégies intégrées aux jetons, certains projets adoptent des méthodes plus directes de partage des revenus, rappelant les pratiques boursières classiques. Même dans ces cas, une grande prudence est nécessaire pour éviter d’être classé comme titre, et donc de respecter la ligne fine entre récompenser les détenteurs et se conformer à la réglementation. Les projets basés hors des États-Unis, comme Hyperliquid, disposent souvent d’une marge de manœuvre plus large dans ces pratiques.

Jupiter illustre une approche créative du partage de valeur. Au lieu d’un rachat traditionnel, il utilise une entité tierce, Litterbox Trust, programmée pour recevoir des jetons JUP représentant 50 % des revenus du protocole. Au 26 mars, elle avait accumulé environ 18 millions de JUP, d’une valeur d’environ 9,7 millions de dollars. Ce mécanisme lie directement la réussite du projet aux détenteurs de jetons, tout en contournant les problèmes réglementaires liés aux rachats traditionnels.

Il faut noter que Jupiter n’a emprunté cette voie que lorsqu’il disposait d’un trésor en stablecoins suffisamment important pour assurer plusieurs années d’exploitation.

La justification pour allouer 50 % des revenus à ce plan d’accumulation est simple : Jupiter suit un principe directeur d’équilibre entre l’équipe et la communauté, favorisant une alignement clair et des incitations communes. Cette approche encourage aussi les détenteurs à promouvoir activement le protocole, liant leurs intérêts financiers à la croissance et au succès du produit.

Récemment, Aave a également lancé un rachat de jetons après un processus structuré de gouvernance. Le protocole dispose d’un trésor sain de plus de 95 millions de dollars (hors détention de ses propres jetons), et a démarré son programme de rachat début 2025 suite à une proposition détaillée. Appelé « Buy and Distribute » (Acheter et Distribuer), ce plan alloue 1 million de dollars par semaine au rachat. Il a été précédé de discussions communautaires approfondies sur l’économie des jetons, la gestion du trésor et la stabilité du prix. La solidité financière d’Aave lui permet de lancer cette initiative sans compromettre son fonctionnement.

Hyperliquid utilise 54 % de ses revenus pour racheter des jetons HYPE, et les 46 % restants pour inciter la liquidité sur sa bourse. Les rachats sont effectués via le Fonds d’Assistance Hyperliquid. Depuis le lancement, ce fonds a acheté plus de 18 millions de HYPE, d’une valeur totale dépassant 250 millions de dollars au 26 mars.

Hyperliquid est un cas particulier : son équipe a évité le capital-risque, probablement auto-financé son développement, et réinjecte désormais 100 % de ses revenus pour récompenser les fournisseurs de liquidités ou racheter des jetons. D’autres équipes pourraient trouver difficile de reproduire ce modèle. Mais Jupiter et Aave illustrent un point clé : leur situation financière robuste leur permet de racheter des jetons sans nuire à leurs opérations, témoignant d’une gestion rigoureuse et d’une vision stratégique. C’est un exemple à suivre : avant de lancer des rachats ou des dividendes, il faut disposer d’une réserve financière suffisante.

Le jeton comme produit

Kyle a soulevé une excellente observation : les projets cryptos devraient créer un poste de relations avec les investisseurs (IR). C’est ironique pour une industrie fondée sur la transparence, que ses projets soient si mauvais en transparence opérationnelle. La plupart des communications externes se font par annonces sporadiques sur Discord ou posts Twitter, les indicateurs financiers sont partagés sélectivement, et les dépenses restent largement opaques.

Quand le prix du jeton baisse continuellement, l’intérêt pour le produit sous-jacent s’érode rapidement, sauf s’il dispose déjà d’une barrière à l’entrée solide. Un cercle vicieux s’installe : baisse des prix → perte d’intérêt → baisse accrue des prix. Les projets doivent donner aux détenteurs de bonnes raisons de rester, et aux non-détenteurs des motifs d’achat.

Communiquer clairement et régulièrement sur les progrès techniques et l’utilisation des fonds peut en soi constituer un avantage concurrentiel dans le marché actuel.

Dans les marchés traditionnels, le département IR joue un rôle de pont entre l’entreprise et les investisseurs via des rapports financiers réguliers, des conférences analystes et des orientations de performance. L’industrie crypto peut s’inspirer de ce modèle, tout en exploitant ses propres atouts technologiques. Publier trimestriellement les revenus, coûts opérationnels et jalons de développement, complété par une vérification on-chain des mouvements du trésor et des rachats, renforcerait considérablement la confiance des parties prenantes.

Le plus grand manque de transparence concerne les dépenses. Rendre publiques la rémunération de l’équipe, les détails des frais et l’attribution des subventions permettrait d’anticiper les questions qui surgissent seulement après l’effondrement d’un projet : « Où est passé l’argent de l’ICO ? » et « Combien les fondateurs se paient-ils ? »

Les bonnes pratiques IR offrent un avantage stratégique bien au-delà de la simple transparence. Elles réduisent la volatilité en diminuant l’asymétrie d’information, élargissent la base d’investisseurs en facilitant l’entrée du capital institutionnel, cultivent des détenteurs à long terme bien informés capables de tenir leurs positions malgré les cycles de marché, et renforcent la confiance communautaire indispensable pour traverser les crises.

Des projets visionnaires comme Kaito, Uniswap Labs et Sky (anciennement MakerDAO) avancent déjà dans cette direction en publiant régulièrement des rapports transparents. Comme Joel l’a souligné dans ses écrits, l’industrie crypto doit sortir du cycle spéculatif. En adoptant des pratiques IR professionnelles, les projets peuvent rejeter l’étiquette de « casino » et devenir, comme Kyle l’imagine, des « créateurs de rendement composé » : des actifs capables de créer durablement de la valeur.

Dans un marché où les capitaux deviennent de plus en plus exigeants, une communication transparente deviendra une condition essentielle de survie.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News