Bankless : À la recherche d'un modèle de jeton plus durable

TechFlow SélectionTechFlow Sélection

Bankless : À la recherche d'un modèle de jeton plus durable

À mesure que des market makers de premier plan tels que Jane Street et Jump Trading réduisent progressivement leur participation, la nécessité de concevoir des modèles de jetons durables devient plus importante.

Rédaction : Paul Timofeev

Traduction : TechFlow

Dans le domaine de la DeFi, la liquidité est essentielle.

La liquidité désigne dans quelle mesure un actif peut être facilement converti en espèces. Plus un actif est liquide, plus il est aisé à vendre rapidement, et inversement.

En DeFi, la liquidité se mesure par le glissement des prix (price slippage), c’est-à-dire l’écart entre le prix anticipé et le prix effectivement exécuté lors d’un échange d’actifs sur des marchés automatisés comme Uniswap (AMMs). Une meilleure liquidité réduit ce glissement, rend les transactions plus efficaces et profite à tous les participants. Ainsi, les projets ont tout intérêt à créer une liquidité profonde pour leurs jetons natifs afin d’accumuler de la valeur et d’attirer davantage d’utilisateurs.

Toutefois, les graphiques de la valeur totale verrouillée (TVL) de nombreuses blockchains L1 et dApps suivent souvent le même schéma fatal : une explosion rapide de liquidité et de croissance, suivie d’une baisse marquée. La DeFi a appris à ses dépens que l’acquisition et la rétention de liquidité sur le long terme sont bien plus difficiles que leur mise en place à court terme.

À mesure que des market makers de premier plan tels que Jane Street et Jump Trading se retirent progressivement, la nécessité de concevoir des modèles de jetons durables devient cruciale.

La liquidité arrive… puis repart.

Le minage de liquidité consiste à inciter les utilisateurs à fournir de la liquidité pour un jeton via des récompenses en jetons natifs. Popularisé par Compound et Synthetix, ce mécanisme est devenu courant pour stimuler la croissance des projets DeFi.

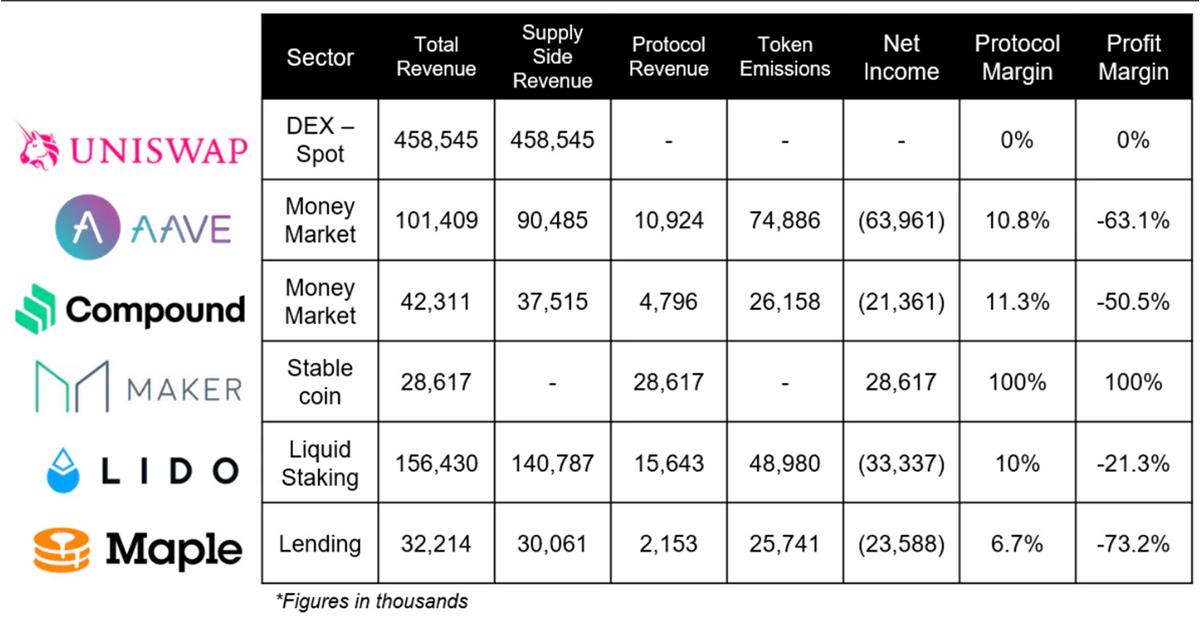

Cependant, nous réalisons vite que cette pratique est extrêmement insoutenable à long terme et constitue une mauvaise stratégie commerciale. Les protocoles peinent à générer suffisamment de revenus pour couvrir les coûts liés aux émissions de jetons. Voici les marges bénéficiaires de plusieurs protocoles DeFi majeurs entre janvier et juillet 2022.

Prenons l'exemple d'Aave, qui détient la troisième plus grande TVL en DeFi. Bien qu'il ait généré 10,92 millions de dollars de revenus, il a versé près de 75 millions de dollars en émissions de jetons, entraînant une perte de 63,96 millions de dollars, soit une marge bénéficiaire de -63,1 %.

La DeFi doit abandonner les modèles insoutenables qui ne parviennent pas à maintenir la liquidité, et adopter des modèles de jetons plus attractifs, capables d'encourager une participation et une croissance durables. Examinons quelques modèles visant à optimiser l'état actuel de la liquidité.

Économie des jauges LP

Curve Finance a introduit le modèle VoteEscrow, permettant aux détenteurs de $CRV de verrouiller leurs jetons pour obtenir du $veCRV, qui confère des droits de gouvernance et augmente les rendements.

Bien que ce modèle atténue partiellement les ventes à court terme et favorise l’engagement à long terme, il réduit également la liquidité du $CRV, car de nombreux jetons restent verrouillés (parfois jusqu’à 4 ans).

Certains protocoles, au lieu de verrouiller leurs jetons natifs, construisent des modèles centrés sur le blocage des jetons LP.

L'économie des jauges LP incite les fournisseurs de liquidité (LP) à verrouiller leurs jetons LP en échange de récompenses accrues et de droits de gouvernance étendus. Dans ce modèle, les traders bénéficient d'un filet de sécurité grâce à une liquidité « verrouillée », les LP obtiennent plus de récompenses et de pouvoir décisionnel, tandis que l'écosystème profite d'une liquidité plus profonde.

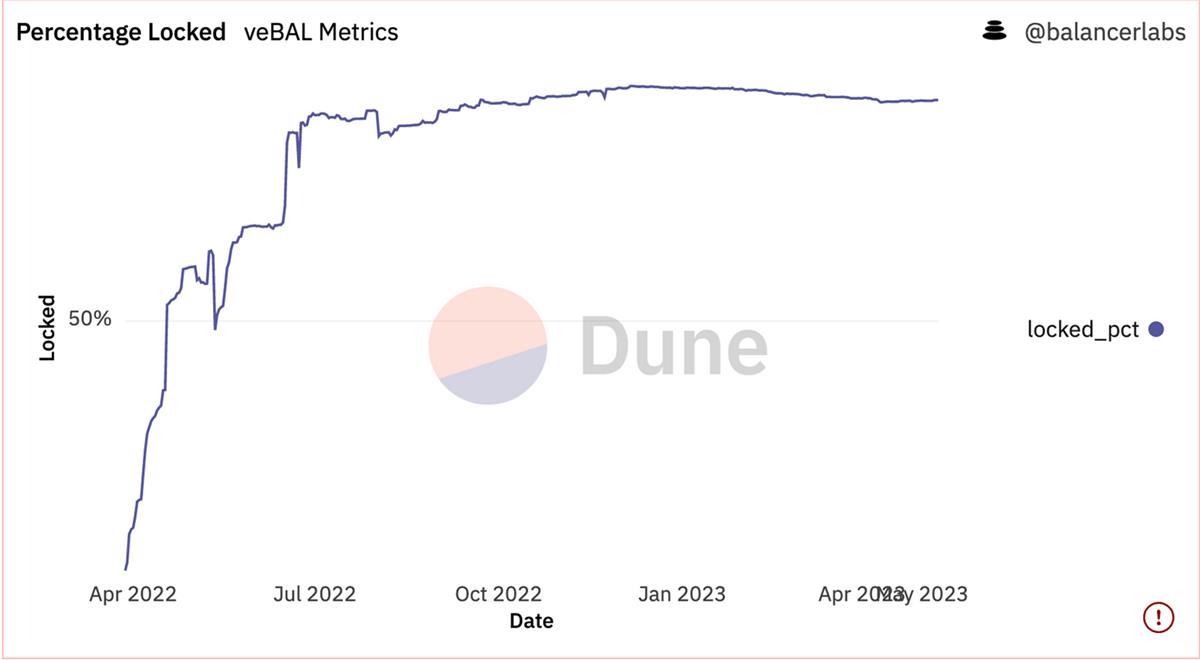

Un projet ayant adopté ce modèle est Balancer, avec son économie de jetons $veBAL. Ici, les utilisateurs fournissant de la liquidité au pool BAL/WETH reçoivent du $veBAL, qu'ils peuvent verrouiller jusqu'à un an. Les détenteurs de $veBAL perçoivent 65 % des frais du protocole et peuvent voter sur l'émission des pools et d'autres propositions de gouvernance.

Au fil du temps, l'augmentation du pourcentage de $veBAL verrouillé indique une forte demande pour tirer parti de ce système.

Minage de liquidité par options

Outre le minage de liquidité « classique », une autre alternative est le minage de liquidité par options. En bref, cela consiste à distribuer les incitations à la liquidité sous forme d'options plutôt que de jetons natifs.

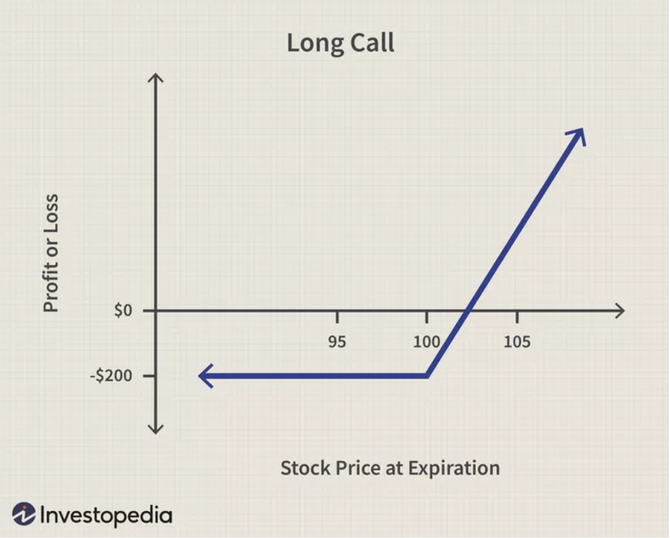

Les options d'achat (call options) sont des instruments financiers permettant à un utilisateur d’acheter un actif à un prix fixé (prix d’exercice) pendant une période déterminée. Si le prix de l’actif augmente, l’acheteur peut exercer son option pour l’acquérir à prix réduit, puis le revendre plus cher, réalisant ainsi un profit sur la différence.

Le minage de liquidité par options permet aux protocoles de distribuer des incitations sous forme d'options d'achat plutôt que de jetons natifs. Ce modèle vise à mieux aligner les incitations entre les utilisateurs et le protocole. Pour les utilisateurs, cela offre la possibilité d’acheter ultérieurement le jeton natif à un prix préférentiel. Le protocole, quant à lui, bénéficie d’une pression de vente réduite et peut personnaliser les conditions d’incitation selon ses objectifs spécifiques. Par exemple, en fixant une date d’expiration lointaine ou un prix d’exercice bas, il peut encourager une participation à long terme.

Le minage de liquidité par options propose une alternative innovante au modèle traditionnel. Bien que ce modèle soit encore nouveau et peu éprouvé, certains protocoles souhaitent prendre les devants, dont Dopex. Ce dernier a récemment annoncé tester un modèle d’incitation par options d’achat pour ses produits structurés, affirmant qu’il offrira davantage de flexibilité, de stabilité des prix et d’engagement durable comparé aux modèles classiques.

Néanmoins, on craint que ce processus ne décourage globalement les utilisateurs. Depuis longtemps, la DeFi repose sur le minage de liquidité ; ajouter ces étapes supplémentaires pourrait rebuter les utilisateurs et les éloigner d’un projet, surtout s’ils ne croient pas en la valorisation future du jeton.

Le minage de liquidité par options permettra-t-il d’attirer davantage de participants à long terme, ou les étapes supplémentaires du processus de rachat repousseront-elles les utilisateurs, réduisant ainsi la liquidité ? Ce sont là des questions à observer et évaluer.

Berachain

Bien que les exemples ci-dessus proposent des modèles intéressants pour maintenir la liquidité et l’engagement utilisateur, ils se concentrent tous sur la couche applicative. Et si les incitations à la liquidité étaient intégrées directement au niveau de la couche de consensus ?

Berachain est un nouveau projet qui vise précisément à faire cela — intégrer une structure d’incitation durable directement dans la chaîne elle-même.

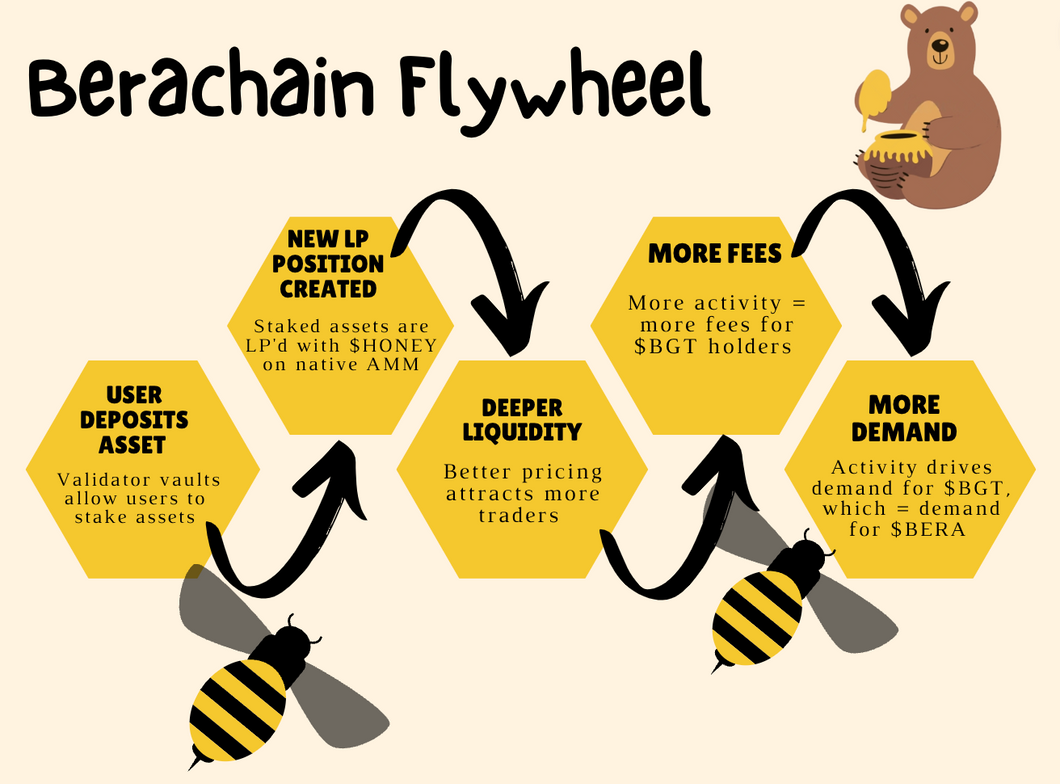

Tout commence par un « modèle à trois jetons » : un jeton gaz ($BERA), un jeton de gouvernance ($BGT) et une monnaie stable native ($HONEY).

Un mécanisme de consensus novateur, appelé « preuve de liquidité », permet aux utilisateurs de participer en tant que validateurs en stakant leurs actifs sur Berachain, en échange de récompenses de blocs et de frais LP.

Lorsque les utilisateurs stakent leurs actifs, leurs dépôts sont automatiquement appariés avec la monnaie stable native $HONEY sur l’AMM natif. En parallèle, ils reçoivent le jeton de gouvernance ($BGT). Les détenteurs de $BGT perçoivent à leur tour les frais du protocole et influencent, au fil du temps, les émissions et autres incitations au sein de l’écosystème.

Théoriquement, cela crée un effet vertueux :

-

Plus de dépôts = plus grande liquidité pour la monnaie stable ;

-

Plus grande liquidité = plus de traders utilisant Berachain ;

-

Plus de traders = plus de frais pour le protocole = plus de récompenses pour les détenteurs de $BGT ;

-

Meilleures récompenses $BGT = demande accrue pour $BGT.

Ce modèle incite les utilisateurs à conserver leurs actifs dans l’écosystème Berachain, où les rendements potentiels sont supérieurs à ailleurs. Ce qui rend ce modèle remarquable, c’est que la valeur générée par la chaîne profite principalement à l’écosystème lui-même, récompensant ceux qui s’engagent sur le long terme. Dès qu’un utilisateur dépose, il contribue naturellement à la liquidité de la monnaie stable native, créant ainsi un mécanisme organique de liquidité. En outre, les détenteurs de $BERA obtenus via les récompenses de bloc peuvent percevoir les frais générés par l’activité sur la chaîne en détenant du $BGT. Les protocoles pourraient accumuler du $BGT afin d’obtenir des droits de vote et orienter les incitations vers leurs actifs spécifiques, ouvrant la voie à une possible prospérité écosystémique similaire aux « guerres Curve ».

Les « guerres Curve » ont aidé Curve à devenir le géant DeFi d’aujourd’hui. Berachain connaîtra-t-il un effet similaire ?

Conclusion

La DeFi reste jeune et primitive, et beaucoup reste à faire dans son état actuel. La création de cadres économiques durables est une composante clé de ce processus. Étant donné que le minage de liquidité joue un rôle fondamental en DeFi, il serait impossible de l’abandonner complètement.

Cependant, les cadres alternatifs présentés ici montrent qu’il est possible d’optimiser le minage de liquidité pour maintenir la liquidité et l’engagement utilisateur, et qu’ils peuvent véritablement bénéficier à l’écosystème sur le long terme.

La prochaine fois que vous souhaiterez investir dans votre projet DeFi préféré pour générer des rendements, prenez le temps d’analyser la source de ces rendements et leur durabilité. Un petit conseil : si vous ignorez d’où proviennent les rendements, c’est probablement vous la source.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News