Les ultra-riches ont accumulé des liquidités en février à un niveau record ; quatre mois plus tard, les marchés boursiers américains atteignent de nouveaux sommets : qui se contredit ?

TechFlow SélectionTechFlow Sélection

Les ultra-riches ont accumulé des liquidités en février à un niveau record ; quatre mois plus tard, les marchés boursiers américains atteignent de nouveaux sommets : qui se contredit ?

La couche la plus aisée de la population avait parié sur un actif refuge, mais le marché lui a actuellement infligé une défaite cinglante.

Auteur : Claude, TechFlow

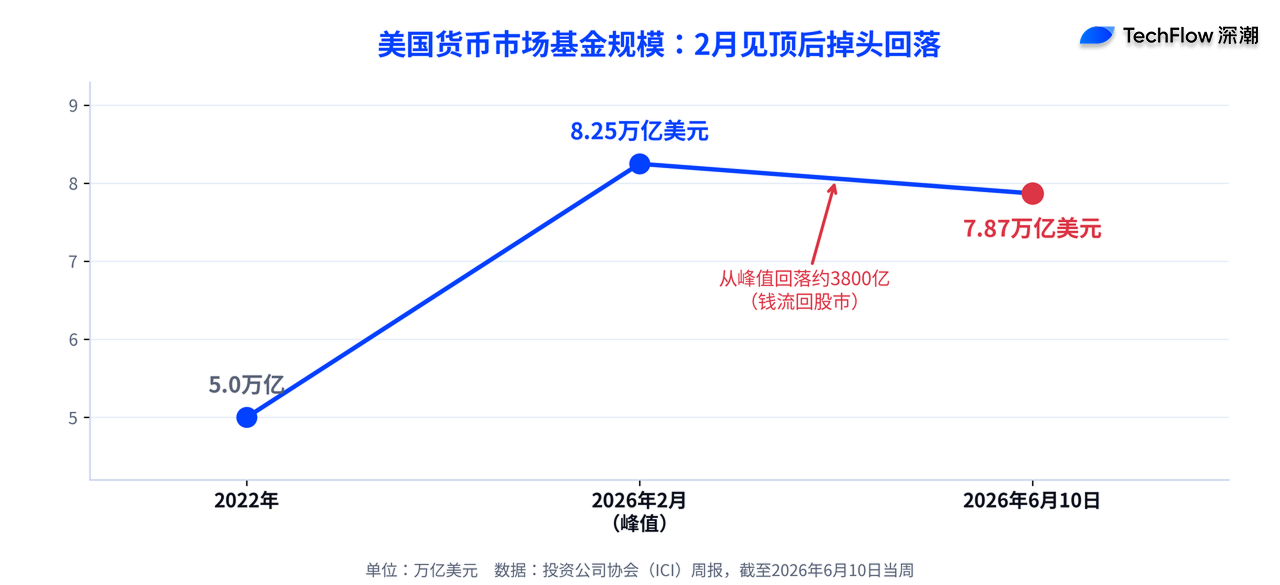

Introduction de TechFlow : En février de cette année, les fonds monétaires américains ont atteint un sommet historique d’environ 8 250 milliards de dollars. Avant son départ à la retraite, Warren Buffett avait constitué une trésorerie de 381,7 milliards de dollars ; des rumeurs circulaient alors largement selon lesquelles les ultra-riches se retiraient massivement des marchés boursiers.

Mais en juin, le scénario s’est inversé : l’indice S&P 500 a successivement établi de nouveaux records, franchissant pour la première fois la barre des 7 600 points le 2 juin, tandis que la taille des fonds monétaires est redescendue à 7 870 milliards de dollars le 10 juin. L’argent quitte donc les liquidités pour revenir sur les marchés actions. Le pari de prudence pris par les plus fortunés s’est révélé erroné face aux réalités du marché.

Le scénario de février : une trésorerie record entre les mains des riches

Revenons d’abord au début de l’année.

Une enquête de Goldman Sachs publiée en octobre 2025 indique que les personnes fortunées (ayant plus d’un million de dollars d’actifs investissables) détiennent en moyenne environ 20 % de leur patrimoine net sous forme de liquidités ou d’instruments assimilés à des liquidités — un ratio élevé par rapport aux allocations traditionnelles.

Le cas le plus emblématique est celui de Warren Buffett.

Comme l’a rapporté Bloomberg, l’ancien PDG de Berkshire Hathaway, qui a pris sa retraite le 31 décembre 2025, avait porté les réserves de trésorerie de son groupe à environ 381,7 milliards de dollars à la fin du troisième trimestre 2025. Cette trésorerie a même généré des rendements — malgré la volatilité des marchés, la fortune personnelle de Buffett a augmenté d’environ 21 milliards de dollars l’an dernier.

Buffett n’est pas le seul à avoir réduit ses positions. Selon des documents de déclaration de positions publiés par Reuters, Peter Thiel, cofondateur de PayPal, a vendu via son fonds spéculatif Thiel Macro environ 100 millions de dollars d’actions NVIDIA au cours du troisième trimestre 2025. Or, NVIDIA a grimpé de près de 35 % en 2025, et le départ de Thiel à un niveau élevé a alimenté davantage encore les inquiétudes concernant une « bulle IA ».

La tendance était identique au niveau macroéconomique. Selon les données de l’Investment Company Institute (ICI), la taille des fonds monétaires américains a atteint un sommet historique d’environ 8 250 milliards de dollars fin février, soit une hausse de 65 % par rapport aux quelque 5 000 milliards de dollars enregistrés en 2022. À l’époque, le récit était clair : l’« argent intelligent » se réfugiait dans les liquidités.

L’inversion de juin : l’argent quitte les liquidités pour revenir sur les marchés actions

Or, nous sommes désormais en juin, et ce récit s’est entièrement inversé.

Selon les données officielles de l’ICI, au cours de la semaine se terminant le 10 juin, la taille des fonds monétaires s’est repliée à 7 870 milliards de dollars, soit une sortie nette de 21,48 milliards de dollars sur une seule semaine ; le 4 juin, elle s’élevait encore à 7 890 milliards de dollars. Par rapport au pic de 8 250 milliards de dollars atteint en février, cela représente une contraction d’environ 380 milliards de dollars. L’argent sort donc des liquidités, et non l’inverse.

Où va-t-il ? Sur les marchés actions. Selon CNBC, l’indice S&P 500 a clôturé le 2 juin à 7 609,78 points, franchissant pour la première fois la barre des 7 600 points, et poursuivant sa hausse pour la neuvième séance consécutive ; le Nasdaq a, lui aussi, établi un nouveau record. Après l’annonce de la nouvelle puce PC de NVIDIA, l’action a bondi de plus de 6 % en une seule séance, entraînant dans son sillage Dell et HP. En résumé, les capitaux qui s’étaient réfugiés dans les liquidités en février regardent aujourd’hui, impuissants, les marchés atteindre de nouveaux sommets en leur absence.

Ce renversement était déjà anticipé par un signal bien identifié. Selon investingLive, Bank of America (BofA) avait mis en garde dès la fin mai : avec la montée des marchés vers de nouveaux sommets et l’atteinte d’un niveau maximal d’optimisme, le niveau des liquidités était effectivement en baisse. Le record de 8 250 milliards de dollars date de février — en juin, la situation sur les marchés est tout autre.

Le coût de la thésaurisation : un rendement inférieur de plus de deux fois à celui des actions

Pourquoi affirmer que la stratégie de prudence adoptée par les riches s’est avérée erronée ? Il suffit de comparer les rendements.

Une analyse réalisée par The Motley Fool montre que, depuis le début du marché baissier en 2022 — période où les liquidités affluaient massivement vers les fonds monétaires — jusqu’à aujourd’hui, le rendement total de l’indice S&P 500 s’élève à environ 42 %, contre seulement 18 % pour le Vanguard Federal Money Market Fund sur la même période : une différence supérieure à deux fois. Se réfugier dans les liquidités semble sûr, mais au prix d’une forte perte d’opportunité.

C’est pourquoi de nombreux analystes restent sceptiques face à la stratégie consistant à systématiquement thésauriser dès qu’un mouvement de volatilité survient :

Historiquement, des événements tels que les conflits géopolitiques sont souvent de courte durée et constituent, bien souvent, des occasions d’achats à bas prix plutôt que des motifs de désinvestissement massif.

Les fortunes retirées des marchés actions se sont tournées vers l’immobilier et l’art

Les riches ayant effectivement réduit leurs positions actions n’ont pas laissé cet argent inactif. Une enquête de Goldman Sachs révèle que près de 40 % des personnes disposant de 1 à 5 millions de dollars d’actifs investissables détiennent des actifs alternatifs ; ce taux atteint même 80 % chez les ultra-riches dont le patrimoine dépasse 10 millions de dollars. Plus le patrimoine est important, plus la diversification s’éloigne des actions classiques.

L’art constitue l’un des débouchés privilégiés. Selon le rapport 2025 sur le marché de l’art publié par UBS, les collectionneurs fortunés ont alloué en moyenne environ 20 % de leur patrimoine à des œuvres d’art en 2025. L’immobilier, le crédit privé et les fonds spéculatifs absorbent également une partie des capitaux sortis des marchés actions. La logique est la suivante : dans un contexte marqué par une inflation persistante, des taux d’intérêt élevés et des perspectives incertaines en matière de droits de douane, ces actifs apparaissent comme des refuges plus sûrs. Mais ces refuges comportent eux aussi un coût — les chiffres de rendement cités précédemment en font foi.

Les grandes banques renforcent leurs paris : Goldman Sachs et Morgan Stanley relèvent leurs objectifs de cours

Si les gestes des ultra-riches en février étaient principalement défensifs, la posture des grandes banques de Wall Street en juin est diamétralement opposée.

Comme le rapporte Bloomberg, l’équipe de stratégistes de Goldman Sachs, dirigée par Ben Snider, a relevé fin mai l’objectif de cours de l’indice S&P 500 pour la fin de l’année, le portant de 7 600 à 8 000 points, invoquant la croissance des bénéfices tirée par l’IA. Goldman Sachs prévoit désormais un bénéfice par action (EPS) de l’indice S&P 500 de 340 dollars pour 2026, soit une hausse annuelle de 24 %, et estime que les entreprises bénéficiaires des infrastructures IA contribueront à environ la moitié de la croissance des bénéfices de l’indice cette année. Toutefois, Goldman Sachs souligne également : « L’euphorie autour de l’IA et les taux d’intérêt représentent des risques dans les deux sens. »

Morgan Stanley va encore plus loin. Lisa Shalett, chef des investissements de la division gestion de patrimoine, a fixé dans ses perspectives publiées le 20 mai un objectif à un an pour l’indice S&P 500 à 8 300 points, soit une marge de progression potentielle de 11 à 12 %. Elle identifie toutefois cinq risques majeurs : une concentration excessive des gains sur quelques grandes capitalisations liées à l’IA, une détérioration de la situation financière des consommateurs américains, une croissance des profits reposant davantage sur des hausses de prix que sur une amélioration de la productivité, une pression sur les taux longs, et une performance supérieure des marchés hors États-Unis (notamment au Japon et dans certains marchés émergents). Le jugement central de Shalett est que les marchés semblent plus robustes que l’économie réelle sous-jacente.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News