Lorsque l’IA apprend à dépenser de l’argent elle-même, l’USD1 est déjà entré dans sa deuxième mi-temps.

TechFlow SélectionTechFlow Sélection

Lorsque l’IA apprend à dépenser de l’argent elle-même, l’USD1 est déjà entré dans sa deuxième mi-temps.

WLFI parie peut-être que, lorsque l’économie des machines passera d’un volume de 8 milliards à un volume de mille milliards, USD1 sera déjà présent dans suffisamment de portefeuilles d’agents.

Auteur : TechFlow|Juin 2026

Dans le domaine des stablecoins, la règle établie est simple : celui qui détient le plus grand marché dicte les règles. USDT s’est imposé en dix ans comme l’option par défaut de ce secteur, laissant aux nouveaux entrants peu de place autour de la table.

Mais USD1 pourrait bien constituer une exception.

Lancé en mars 2025, selon un rapport de CoinDesk, il s’agit du stablecoin ayant connu la croissance la plus rapide de l’histoire de la cryptomonnaie : sa capitalisation en circulation a brièvement dépassé 5 milliards de dollars en février de cette année. Selon les données de DefiLlama, sa capitalisation en circulation s’élève actuellement à environ 4,35 milliards de dollars, le plaçant au cinquième rang parmi tous les stablecoins.

Atteindre une capitalisation en circulation de 4,5 milliards de dollars pour un stablecoin conduit généralement à approfondir sa pénétration sur le marché humain : lister le token sur davantage d’échanges, déployer plusieurs canaux de paiement. Or, les trois initiatives récentes menées par USD1 au cours des six derniers mois pointent vers une direction radicalement différente.

En mars, WLFI a publié l’AgentPay SDK, un outil open source permettant aux agents IA de détenir et dépenser USD1 de manière autonome ; en mai, Binance a lancé Binance x402, un protocole dédié aux paiements automatisés, dans lequel USD1 figure parmi les quatre stablecoins nativement pris en charge sur BNB Chain ; au même moment, l’écosystème a vu naître WorldRouter, une plateforme intermédiaire permettant aux développeurs d’accéder de façon centralisée à divers modèles IA, dont les transactions sont exclusivement réglées en USD1…

Les outils sont développés en interne, les protocoles intégrés via des partenariats, et les cas d’usage émergent naturellement au sein de l’écosystème. Ces trois actions convergent vers un seul objectif : vendre des dollars — et des services de paiement — aux machines.

Mais pourquoi les machines ont-elles besoin de dollars ? Pour répondre à cette question, il faut revenir sur une vague d’adoption sans précédent survenue ces neuf derniers mois.

Les portefeuilles humains sont verrouillés ; ceux des machines viennent juste de s’ouvrir

L’origine des 4,5 milliards de dollars de capitalisation d’USD1 est parfaitement traçable, chaque composante étant clairement identifiée.

Plusieurs médias ont rapporté qu’en 2024, le fonds souverain d’Abou Dabi, MGX, avait investi 2 milliards de dollars chez Binance, utilisant USD1 comme monnaie de règlement — la plus importante transaction jamais effectuée en stablecoin dans l’histoire de la cryptomonnaie.

Binance propose des produits d’investissement liés à USD1 avec des rendements annuels affichés ; Gate et MEXC se sont relayés pour organiser des campagnes promotionnelles autour du token. Selon leurs communiqués officiels, le taux de rendement annuel maximal atteint 20 %.

Ces événements et campagnes génèrent bel et bien une croissance réelle, mais chaque étape exige de s’asseoir à la table des négociations : une transaction de règlement, une place dans un produit d’investissement ou encore une campagne promotionnelle nécessitent toutes une négociation préalable.

USDT, lui, n’a pas besoin de négocier. Il est automatiquement listé comme paire de trading sur la plupart des bourses mondiales, utilisé comme référence pour les cotations hors blockchain et reste le standard privilégié pour les transferts transfrontaliers. Selon les données de CoinGecko, sa capitalisation en circulation avoisine les 190 milliards de dollars, contre environ 76 milliards pour USDC, deuxième du classement. Toute entité peut constituer des réserves adéquates ; ce qui est difficile à reproduire, c’est la routine d’utilisation accumulée au fil de dix années. Ce comportement acquis ne se rachète pas à coups de capitaux : malgré son aura réglementaire, USDC, après des années d’efforts, n’a toujours pas atteint la moitié de la capitalisation d’USDT.

La situation des nouveaux stablecoins sur le marché humain ressemble donc à cela.

Cependant, cette « ligne de défense » constituée par les habitudes de consommation repose sur une condition essentielle : elle ne protège que les êtres humains.

Les machines, elles, n’ont pas d’habitudes. Le choix d’un stablecoin par un agent dépend uniquement de la configuration indiquée dans son fichier paramétrage. Remplacer USDT par tout autre stablecoin ne demande qu’une seule ligne de code : aucune friction de migration, aucun « réflexe musculaire » acquis sur dix ans. L’avantage du premier arrivé accumulé par USDT s’annule totalement face aux machines. Tous les stablecoins — anciens ou nouveaux, grands ou petits — repartent ainsi sur un pied d’égalité sur ce nouveau marché.

Cette ligne de départ n’est pas passée inaperçue de WLFI seul.

Au cours des neuf derniers mois, tous les acteurs majeurs du système mondial de paiement ont successivement fait leur entrée :

En octobre dernier, Visa et Cloudflare ont lancé le Trusted Agent Protocol, destiné à authentifier les paiements initiés par des machines. En janvier, Google a présenté le protocole commercial UCP pour agents, avec Visa et Mastercard parmi les premiers partenaires. En mars, Stripe a intégré les paiements automatisés à son infrastructure de paiement. En avril, Coinbase a transféré le protocole x402 à la Linux Foundation, offrant ainsi un standard industriel neutre pour les paiements machine.

Le 10 juin, Mastercard a annoncé Agent Pay for Machines, une solution spécifiquement conçue pour permettre aux agents IA et aux appareils connectés d’effectuer des paiements autonomes. Selon son communiqué officiel, plus de trente partenaires ont été désignés dès le lancement, notamment Coinbase, Stripe et la Solana Foundation.

Neuf mois, cinq jalons stratégiques, aucun acteur majeur absent. Selon une projection publiée en avril par Juniper Research, les dépenses des agents IA devraient atteindre environ 8 milliards de dollars en 2026, puis exploser pour atteindre 1 500 milliards de dollars en 2030.

Le marché actuel des paiements IA est probablement jugé trop modeste pour susciter un intérêt immédiat, mais chacun s’empresse de sécuriser sa position avant qu’il ne prenne de l’ampleur.

La table est neuve, les sièges sont à niveau, et l’argent n’a pas encore été mis sur la table. La question suivante devient alors très concrète : comment USD1 compte-t-il jouer cette main ?

USD1 parie sur l’IA selon trois niveaux stratégiques

Pour qu’un agent IA — ou plus largement une machine — puisse dépenser librement des stablecoins dans les scénarios futurs, trois problèmes fondamentaux doivent être résolus.

Le premier : qui ouvre un portefeuille aux machines ?

Un agent ne possède pas de pièce d’identité et ne peut donc pas accéder aux banques traditionnelles. Un outil doit donc être créé pour lui permettre de détenir et dépenser des actifs.

Le second : comment l’argent circule-t-il entre la machine et le commerçant ?

La chaîne de paiement humaine — de la carte de crédit aux institutions de traitement jusqu’au système de compensation bancaire — a mis soixante ans à se structurer. Les machines ont besoin de leur propre chaîne.

Le troisième problème, souvent sous-estimé, est le suivant : où la machine peut-elle dépenser son portefeuille et ses stablecoins ?

Ces trois questions sont hiérarchisées. Sans portefeuille cryptographique, pas de paiement en stablecoin ; sans moyen de paiement, pas de cas d’usage. Les initiatives prises par WLFI au cours des six derniers mois peuvent sembler isolées lorsqu’on les examine séparément ; mais lorsqu’on les considère ensemble, elles correspondent précisément à ces trois niveaux.

La croissance quantitative d’USD1 relève principalement d’une progression linéaire dans des dimensions déjà existantes, tandis que ses initiatives ciblant le marché des paiements IA représentent une stratégie multidimensionnelle dont la logique ne devient évidente qu’en les combinant.

Commençons par le portefeuille.

L’AgentPay SDK, lancé en mars, vise précisément à créer des portefeuilles pour les agents. Or, deux approches sont possibles.

La première consiste à proposer un service de gestion centralisée : les fonds de l’agent sont détenus par la plateforme, qui en assure la gestion. C’est la voie la plus rapide et la moins coûteuse, celle instinctivement choisie par la plupart des entreprises de paiement Web2.

WLFI a choisi la seconde option : open source et auto-gestion. La clé privée réside sur la machine de l’utilisateur, et les serveurs de WLFI n’y ont aucun accès. Selon la documentation officielle, cet outil ne collecte aucune télémétrie ni aucune donnée d’utilisation.

Ce choix n’est certainement pas dicté par une « obsession technique », mais davantage motivé par la volonté de renforcer la confiance.

Il est notoire dans le secteur que les émetteurs de stablecoins disposent du pouvoir de gel sur la blockchain. Si le même émetteur gère également le portefeuille de l’agent, les développeurs poseront naturellement la question suivante : allez-vous geler les fonds contenus dans mon agent ?

L’open source et l’auto-gestion constituent une renonciation explicite à ce pouvoir. Pour un nouvel émetteur cherchant à instaurer la confiance auprès des développeurs, c’est probablement la seule voie praticable.

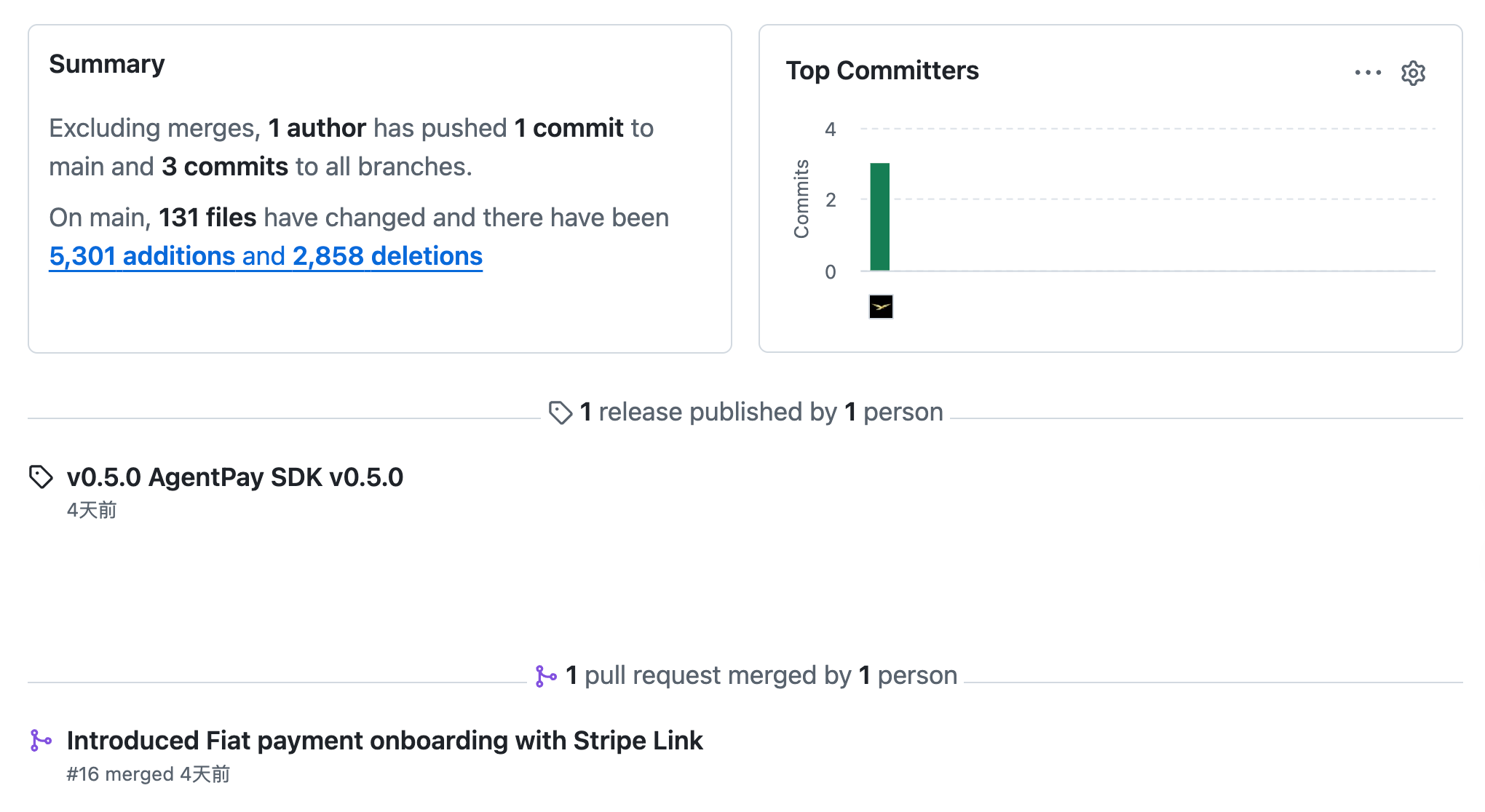

Selon The Defiant, AgentPay est désormais disponible sous forme de plugin directement intégrable dans les principaux outils de programmation IA (Claude Code, Cursor, Codex), sans nécessiter de modification du flux de travail des développeurs.

Bien que lancé depuis seulement trois mois, l’Agent SDK a déjà recueilli 550 étoiles sur GitHub et fournit des tutoriels et ressources accessibles pour faciliter son adoption.

Pour de nombreux projets crypto, GitHub est souvent une vitrine purement formelle, une sorte de « marketing technique » spectaculaire. Nous avons toutefois vérifié des données complémentaires : au moment de la rédaction de cet article, le projet Agent SDK continue d’être activement mis à jour et vient récemment d’intégrer Stripe Link, ajoutant ainsi une fonctionnalité de paiement en monnaie fiduciaire.

À en juger par les détails techniques de ce SDK, un moteur de stratégie contrôle chaque dépense : limites par transaction, limites journalières, liste blanche des bénéficiaires, suspension automatique des paiements dépassant un seuil donné jusqu’à validation manuelle.

Nous estimons que ce dispositif mérite une attention particulière : doter une machine d’un portefeuille n’est pas difficile, mais ce qui l’est, c’est la capacité des humains à lui accorder une autonomie financière. Ces mécanismes de limitation et d’approbation ne résolvent pas un problème technique, mais franchissent plutôt une barrière psychologique.

Avec un portefeuille en place, la question suivante est : comment faire circuler l’argent ?

En mai, Binance a lancé Binance x402. Ce protocole permet aux agents d’obtenir une autorisation hors chaîne et de finaliser le règlement sur chaîne, sans surveillance humaine constante de chaque transaction. Parmi les quatre stablecoins nativement pris en charge sur BNB Chain, USD1 en fait partie.

Lorsqu’un agent IA ou un flux de travail automatisé sollicite un API payant, des données ou un service numérique et que le serveur intercepte la requête pour renvoyer le code HTTP 402 (Payment Required), USD1 peut servir de substitut monétaire légal directement versé au commerçant.

Trust Wallet a simultanément intégré AgentKit, dont la clé privée demeure strictement sur l’appareil de l’utilisateur. Pour USD1, l’intégration à x402 signifie bien plus qu’un canal de paiement supplémentaire : cela marque sa transition d’un actif utilisé uniquement au sein de l’écosystème WLFI vers un élément intégré à l’infrastructure mondiale des paiements automatisés, inscrit par la plus grande bourse mondiale.

Le premier mois suivant son lancement, les données publiques concernant les transactions USD1 réalisées via x402 ne sont pas encore disponibles. Toutefois, des rapports antérieurs d’institutions spécialisées telles qu’Artemis indiquent que l’ensemble de l’écosystème x402 a enregistré plus de 150 000 transactions quotidiennes sur un mois donné. Or, une part significative de ces transactions initiales provenait de spéculations artificielles ; aujourd’hui, avec la sortie de l’API officielle B402 2.0 de Binance, l’écosystème se recentre progressivement sur des paiements commerciaux réels pilotés par l’IA.

Le portefeuille est prêt, le canal de paiement opérationnel : reste à résoudre le troisième défi, le plus complexe, car les cas d’usage ne se créent pas — ils émergent naturellement.

WorldRouter, lancé en mai, a été développé indépendamment par l’équipe de l’écosystème. Il agrège des centaines de modèles IA derrière un seul compte, permettant aux développeurs d’accéder à l’ensemble via une seule clé d’authentification. Son tarif est environ 30 % inférieur à celui des connexions directes, ce qui en fait un projet de « hub » au sein de l’écosystème WLFI.

Son infrastructure de paiement repose sur l’AgentPay SDK, et tous ses règlements s’effectuent en USD1. Il s’agit actuellement du premier produit public entièrement fonctionnel permettant de boucler le cycle complet « Agent appelle un modèle → USD1 règle automatiquement la transaction ».

Revenons sur ces trois niveaux : la stratégie IA de WLFI révèle un choix clair :

Conserver exclusivement le contrôle de la couche outils, emprunter la « table » des protocoles à Binance, et attendre que les cas d’usage émergent naturellement au sein de l’écosystème.

Cela implique un renoncement au contrôle total de la chaîne de valeur, mais permet d’attirer l’engagement des développeurs et des acteurs de l’écosystème. La pertinence de ce choix ne sera confirmée que sur le long terme, et dépend d’un seul critère : la croissance effective de l’écosystème. WorldRouter en est le premier exemple, mais un seul cas ne suffit pas.

La question devient alors précise : les outils sont déployés, les canaux intégrés, les cas d’usage commencent à émerger — quand cette stratégie commencera-t-elle véritablement à se traduire par une croissance mesurable d’USD1 ?

Où trouvera USD1 ses prochains 4,5 milliards ?

Pour être honnête, le marché des paiements automatisés est aujourd’hui encore plus petit que ce que la plupart imaginent.

Selon les données de la x402 Foundation, l’ensemble de l’écosystème avait traité 165 millions de transactions cumulées fin avril — un chiffre impressionnant, certes, mais correspondant à un montant total d’environ 50 millions de dollars, soit une moyenne de quelques dizaines de cents par transaction.

En décembre dernier, le volume quotidien avait brièvement atteint 730 000 transactions, entraîné par une vague spéculative liée à des « memes » ; après retrait de cette vague, le volume quotidien est tombé à 57 000 transactions en février, soit une baisse supérieure à 90 %.

Cependant, un changement notable s’opère sous la surface. Selon Chainalysis, la part des transactions réelles supérieures à 1 dollar est passée de 49 % à 95 %. Les spéculateurs sont partis ; ceux qui paient réellement sont restés.

Nul ne sait précisément quelle est la valeur actuelle de ce marché. Une projection d’avril de Juniper Research estime les dépenses des agents IA à environ 8 milliards de dollars en 2026, puis à 1 500 milliards en 2030. McKinsey estime ce marché entre 3 000 et 5 000 milliards de dollars, tandis qu’eMarketer le chiffre à 144 milliards. L’écart de 35 fois entre ces deux dernières estimations ne reflète pas une différence de compétence prédictive, mais plutôt une divergence dans la définition même de la frontière du « paiement machine ».

Nous ne nous engageons pas ici à valider aucune de ces projections « trillionnaires », mais tous ces scénarios s’accordent sur un point crucial : la croissance exponentielle, passant de quelques dizaines de milliards à plusieurs trillions, se produira au cours des trois à quatre prochaines années.

Pour USD1, ce qui rend ce marché véritablement précieux n’est pas le montant des transactions, mais la demande de détention.

Pour dépenser continuellement, un agent doit maintenir un solde permanent dans son portefeuille. Plus il exécute de tâches, plus ce solde doit être important. Ce mode d’utilisation diffère fondamentalement de celui des humains : ces derniers utilisent les stablecoins de façon ponctuelle — recharge, transaction, retrait — et leur séjour dans un portefeuille est très court. Les machines, elles, sont « résidentes » : tant qu’un agent est actif, son solde doit y rester.

Les 4,5 milliards de dollars d’USD1 obtenus durant sa première phase proviennent principalement de règlements institutionnels et de partenariats avec des bourses — chaque transaction résultant d’une négociation. Cette croissance est réelle, mais son plafond est clairement identifiable. Le marché des machines ouvre pour USD1 une logique de croissance alternative : non pas par négociation unitaire, mais par création endogène de demande de détention, générée par le produit lui-même.

Une fois l’AgentPay installé, USD1 est configuré par défaut comme actif de règlement. Chaque portefeuille d’agent utilisant cet outil contiendra donc systématiquement un solde en USD1. Chaque appel de modèle sur WorldRouter aboutit aussi à un règlement en USD1. Si cette dynamique prend racine, la croissance suivra naturellement le nombre d’agents, sans nécessiter de négociations individuelles avec chaque acteur.

Bien entendu, USDC se tient face à USD1 sur cette même piste.

Dans le protocole x402, l’actif de règlement par défaut est USDC. Circle n’est pas non plus un novice sur le terrain des paiements automatisés : lorsque Coinbase a transféré le protocole à la Linux Foundation, USDC était déjà intégré. Le « default » d’AgentPay est USD1 ; celui de x402 est USDC. Cette bataille du « default » est déjà engagée.

Rappelons-le : dans la version « chaude » de l’IA, la génération précédente de stablecoins se disputait les listes de cotation sur les bourses ; celle-ci se bat pour une seule ligne dans les fichiers de configuration des outils agents.

WLFI mise peut-être sur le fait que, pendant que l’économie machine passe de 8 milliards à plusieurs trillions de dollars, USD1 sera déjà présent dans un nombre suffisant de portefeuilles d’agents.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News