Le « moment Ballmer » d’Ethereum : alors que tout le monde parie à la baisse, l’offre en circulation disparaît

TechFlow SélectionTechFlow Sélection

Le « moment Ballmer » d’Ethereum : alors que tout le monde parie à la baisse, l’offre en circulation disparaît

La narration superficielle est baissière, mais les fondamentaux sous-jacents connaissent une croissance stable.

Auteur : Ben Lakoff

Traduction et rédaction : TechFlow

Introduction de TechFlow : Lorsque le fondateur de Bankless a liquidé l’intégralité de ses ETH et que des développeurs âgés de 19 ans affluent vers Solana, le scénario baissier concernant Ethereum est devenu un consensus. Pourtant, Ben Lakoff, associé chez BanklessVC, estime qu’il s’agit d’une réplique de l’« ère Ballmer » chez Microsoft — une narration superficielle résolument baissière, tandis que les fondamentaux sous-jacents connaissent une croissance stable. Un taux de staking de 30 %, l’accumulation par les ETF, ainsi qu’une réglementation de plus en plus claire réduisent progressivement l’offre en circulation ; parallèlement, la régulation cryptographique cesse d’être une menace existentielle pour devenir un cadre légal défini, ce qui constitue précisément le moment idéal pour entrer sur le marché.

Bienvenue dans le résumé des flux de transactions pour le mois de mai.

La section argumentaire de ce mois est légèrement plus longue, aussi l’ai-je placée en tête ; toutes les levées de fonds, collectes de fonds par des fonds d’investissement et résultats des hackathons figurent à la fin.

L’ère Ballmer d’Ethereum

Le mois dernier, David Hoffman a liquidé l’intégralité de ses ETH à 2 070 dollars et publié un article réfléchi expliquant sa décision. Cet article a fait le tour de X (anciennement Twitter).

David a ensuite participé à l’émission podcast « Chopping Block », dont j’ai particulièrement apprécié l’échange. Tarun a déclaré qu’Ethereum « se rigidifiait », car aucun jeune de 19 ans ne souhaitait y développer. Max Resnick a qualifié la Fondation Ethereum (EF) de « prudente ». Haseeb, quant à lui, a baptisé cette tendance baissière globale : « l’ère Ballmer d’Ethereum ». Cette formulation m’a profondément touché.

Cadre trop pertinent pour être laissé de côté.

Oui, je suis haussier sur le « crypto », je suis haussier sur le BTC, je suis haussier sur l’ETH… Je suis haussier sur cette tendance. Mais prétendre que le scénario baissier est faible reviendrait à s’aveugler soi-même ; je souhaite donc préciser davantage ma position. Il s’agit ici de mes propres points de vue, qui ne reflètent pas nécessairement ceux de BanklessVC, encore moins des conseils en investissement.

Le scénario baissier porte désormais un nom — et il est juste

Le fond du débat est réel. En effet, depuis la publication de cet article, nous avons encore perdu 10 %.

L’argument de David : l’ETH, en tant que monnaie, constitue dès l’origine un pari à long terme, or la feuille de route centrée sur les rollups en allonge encore davantage l’horizon. Ethereum est un « donneur, non un preneur »… Il a été conçu pour distribuer l’espace de blocs au coût marginal. Le taux de profit des couches 2 (L2) atteint 98 % des revenus issus des blobs. La limite supérieure du gaz progresse progressivement jusqu’à dépasser 100 millions. La fourche BPO étend radicalement l’offre de blobs. L’explosion des stablecoins, passant de 3 milliards à 163 milliards de dollars, crée de la valeur pour Circle et Tether, non pour l’ETH. Pendant ce temps, SOL, NEAR, BNB et TRX ont réinitialisé leurs valorisations en tant d’actifs orientés vers les frais. Sur le plan mécanique, il a raison. Le protocole a été conçu pour offrir une abondance d’espace de blocs, ce qui va diamétralement à l’encontre d’une capture de valeur fondée sur les frais.

La vision « rigide » de Tarun n’est qu’une version culturelle du même phénomène. Les talents suivent l’énergie des fondateurs, or cette énergie se concentre actuellement sur Solana, Monad, Hyperliquid, et bientôt sur tout projet émergent (peut-être pas sur Ethereum, ni même sur la crypto dans son ensemble). La critique de Resnick selon laquelle « l’EF évite les risques » en est la version institutionnelle. À un moment où la compétitivité est cruciale, la Fondation se consacre avec une ferveur quasi religieuse à la préservation de l’intégrité du réseau.

Haseeb a raison. Nous vivons bel et bien une « ère Ballmer ». Rythme lent de développement produit. Transition mal gérée. Concurrents plus agiles, dotés d’un instinct de prédateur. Critiques virulentes, mais justifiées, émanant de voix influentes.

Quel fut réellement le coût de l’ère Ballmer chez Microsoft ?

Steve Ballmer a dirigé Microsoft de 2000 à 2014. Le dicton courant : « Une perte de 14 années. » Manqué le mobile, manqué la recherche, manqué les réseaux sociaux, lancé Vista, jeté plusieurs chaises.

C’est ce souvenir que j’en ai, mais ce dicton omet un élément essentiel. L’action Microsoft est restée quasiment stable pendant plus de dix ans, tandis que son activité entreprise continuait de croître de façon soutenue, sans relâche, en coulisses. Les dividendes ont porté la majeure partie du travail. Les licences Office et Windows ont continué à générer des recettes massives tout au long de la période durant laquelle circulait le récit « Microsoft est mort ». Puis Satya Nadella a pris les rênes, et le cours de l’action MSFT a été multiplié par 10.

La leçon (du moins dans le cas de Microsoft) est que les infrastructures profondément intégrées, largement adoptées par les entreprises et éprouvées par le temps continuent souvent de croître de façon composée même sous le poids d’un scénario baissier. Ce scénario est souvent objectivement exact sur le plan superficiel — mais insuffisant pour justifier une vente à découvert.

Ethereum demeure la plus grande blockchain publique crédible et neutre pour les actifs tokenisés. Les projets BUIDL y sont lancés. Environ 66 % de l’offre d’USDC y réside. La liquidité DeFi y est la plus profonde.

Pourtant, cet avantage concurrentiel se réduit rapidement. Les projets BUIDL ne sont plus uniquement déployés sur Ethereum (40 % seulement), contre environ 85 % il y a un an. L’USDC existe sur 34 blockchains différentes. Western Union a choisi Solana plutôt qu’Ethereum pour USDPT. Le choix institutionnel par défaut évolue progressivement d’une référence unique — « Ethereum » — vers une pluralité — « les blockchains publiques ».

Il reste donc haussier pour les acteurs établis. Mais il ne s’agit plus d’un monopole. Le fait que les jeunes de 19 ans ne souhaitent plus y construire constitue une véritable inquiétude à long terme. Toutefois, ce n’est pas une question décisive pour les deux prochaines années.

Sous le bruit : la masse monétaire en circulation s’effondre

Voilà la partie largement ignorée par le scénario baissier.

Environ 30 % des ETH sont stakés. Les trésoreries d’entreprises détiennent en outre plus de 6 %, et ce chiffre augmente encore. Seule BitMine détient déjà 4,47 % de l’offre totale, et affiche publiquement comme objectif d’atteindre 5 %. Les ETF physiques absorbent continuellement davantage d’ETH. La décision rendue le 17 mars par la SEC et la CFTC, classifiant les récompenses de staking comme non relevantes des titres, ouvre entièrement la voie aux ETF de staking. Cinq autres émetteurs (Fidelity, Franklin, Invesco, 21Shares et VanEck) attendent une décision au deuxième trimestre concernant leurs amendements relatifs au staking.

Chaque ETH staké via un ETF devient indisponible pour une vente impulsive liée à une fluctuation des cours. Le taux d’émission net annuel est d’environ 0,23 %. Or la masse monétaire en circulation diminue plus vite que cela, et, la plupart des jours, ces canaux d’absorption font concurrence entre eux. Les mathématiques se moquent de savoir si l’ETH est « ennuyeux » ou non.

Ainsi, David a raison : l’ETH ne sera pas revalorisé en raison de la destruction de jetons par les frais. La feuille de route a choisi l’abondance. Mais l’ETH peut être revalorisé grâce à la compression de la masse monétaire en circulation, à la demande de rendements générés par le staking et à la prime de point de Schelling institutionnel — sans avoir besoin de remporter la « guerre des frais ». Du moins à court terme.

Le TAM (Total Addressable Market) de la crypto continue de croître

Élargissons notre champ de vision au-delà de l’ETH. L’histoire réelle des douze derniers mois est que la réglementation cryptographique est passée d’une menace existentielle à un cadre légal défini.

La loi GENIUS est désormais entrée en vigueur. Les stablecoins destinés aux paiements bénéficient désormais d’un régime fédéral. La loi CLARITY a été adoptée par la Chambre des représentants en juillet dernier, puis par la commission bancaire du Sénat le 14 mai, et semble structurellement très susceptible d’être votée avant les élections intermédiaires. La capitalisation des stablecoins dépasse désormais 280 milliards de dollars et connaît une croissance composée. Les obligations du Trésor tokenisées s’étendent progressivement. Les ETF physiques existent désormais pour un nombre croissant d’actifs.

Ce n’est pas la phase de déclin de la crypto. C’est la phase où la crypto devient une tranche réglementée, d’un montant de plusieurs milliers de milliards de dollars, intégrée au système financier — une phase où même les institutions les plus « ennuyeuses » sont contraintes de s’y connecter.

Dans les précédents marchés baissiers, nous nous interrogions sérieusement sur la survie même de cet écosystème. Néanmoins, certaines mises en garde doivent être formulées — et elles sont importantes.

Premièrement : le succès de la crypto ne signifie pas forcément le succès de la crypto décentralisée. Le scénario baissier le plus effrayant n’est pas la mathématique des frais telle qu’exposée par David, mais le fait que la « victoire de la blockchain » ressemble finalement à Canton, JPM Onyx, les registres permissionnés de DTCC et quelques sous-réseaux Avalanche — tandis que l’ensemble des actifs cryptographiques publics capterait peu ou pas de valeur réelle.

Ce monde existe (et il est préoccupant), mais je parierais sur le camp des blockchains publiques, pour plusieurs raisons. Les chaînes purement permissionnées, présentées comme la réponse institutionnelle, sont vendues depuis dix ans — sans jamais réussir à gagner en adoption (peut-être cette fois sera-t-elle différente ?). L’architecture véritablement gagnante consiste en des actifs permissionnés circulant sur des rails de blockchains publiques : BUIDL, BENJI, USDY d’Ondo. Ces jetons intègrent des restrictions KYC et de transfert ; leur règlement s’effectue sur Ethereum, Solana et d’autres infrastructures publiques. L’expérience historique des pools KYC coexistant avec des pools publics ouverts (Aave Arc, Compound Treasury) démontre qu’ils échouent.

Cela reste néanmoins haussier pour les blockchains publiques en tant que couche de règlement, y compris l’ETH. Toutefois, cela est moins favorable que la pleine composable DeFi. Les actifs permissionnés ne peuvent pas se combiner librement avec les pools ouverts, mais la version à accès restreint est celle qui l’emporte actuellement.

Deuxièmement : la question n’est plus de savoir si l’adoption de la crypto aura lieu, mais plutôt laquelle des cryptomonnaies en captera la majeure partie. La réponse honnête est que tout ne convergera pas vers l’ETH, mais qu’une part substantielle — institutionnalisée, réglementée et exigeant une « neutralité crédible » — y convergera presque certainement. Car l’alternative consisterait à demander aux grandes banques d’effectuer le règlement d’actifs tokenisés sur des blockchains opérées comme des startups… ce qui paraît hautement improbable.

C’est là que le cadre « Ballmer » sous-estime le potentiel haussier. Il ne fonctionne que si le marché sous-jacent continue de croître. Or ce marché sous-jacent — la crypto — connaît une croissance rapide, précisément sous la forme la plus approuvée par les régulateurs et la plus institutionnalisée.

Stratégie « haltère » : haussier sur la tendance, non sur l’extrémisme

Le scénario baissier que je prends vraiment au sérieux n’est pas l’analyse des frais, mais celui du leadership et de la concurrence. L’EF pourrait effectivement avoir besoin de son « moment Satya ». Le vide en matière d’instinct prédateur est bien réel. Solana, Monad et Hyperliquid ne ralentissent pas. Les ratios ETH/BTC et ETH/SOL pourraient rester latéraux ou baisser encore quelque temps avant de basculer.

L’approche stratégique face à cela est simple : cesser d’être un extrémiste.

Détenir de l’ETH pour jouer la stratégie « résistance à l’épreuve du temps / institutionnalisation / compression de la masse monétaire en circulation ». Détenir du SOL pour jouer la stratégie « consommateur / débit / distribution ». Détenir du BTC comme couverture macroéconomique. Détenir un petit panier composé des prochaines L1 et des gagnants de la couche applicative — là où l’énergie culturelle se dirige réellement.

Je le sais. L’ETH est un actif de 250 milliards de dollars, sensible aux tendances macroéconomiques, et vos décisions d’allocation impliquent toujours des compromis. Je ne suis pas un extrémiste, mais je reste néanmoins haussier sur l’ETH. Voici pourquoi :

La masse monétaire en circulation diminue plus vite que le rythme d’émission.

L’approbation des ETF de staking au deuxième trimestre constitue un catalyseur tangible, daté et en temps réel.

L’adoption de la loi CLARITY libère massivement la crypto auprès des institutions. Des règles plus claires permettent au capital réglementé de se déployer à grande échelle sur l’ensemble de la classe d’actifs. La « moine » d’ETH repose sur l’effet de réseau des acteurs établis combiné à sa neutralité crédible, ce qui en fait la couche publique de règlement par défaut pour les actifs tokenisés — même si son avantage concurrentiel se réduit.

Le scénario baissier est aujourd’hui si bruyant qu’il est devenu un consensus. Historiquement, les marchés baissiers consensuels, après un repli de 60 % depuis 2 000 dollars, ont eu un très faible taux de réussite.

La valeur optionnelle du « moment Satya » n’est pas encore prise en compte dans les modèles baissiers. Si l’EF était restructurée, ou si une entité plus dynamique venait prendre la tête du développement du protocole, ce serait un espace haussier pur, totalement absent de tout modèle baissier actuel.

Je considère cette transaction comme « David est partiellement dans le vrai, et l’ETH reste pertinent ». Microsoft fonctionnait efficacement sous Ballmer. L’adoption de la crypto est en train de triompher. L’actif que vous souhaitez détenir est celui le plus profondément intégré à la portion de la crypto que le gouvernement américain vient de passer deux ans à réglementer.

Reculons pour examiner ce que disent réellement les régulateurs. La SEC et la CFTC vous indiquent qu’elles souhaitent reconstruire la finance sur les blockchains. Placer le dollar sur la blockchain. Dans ce monde-là, comment cela pourrait-il ne pas être fortement haussier ? Peut-être que, si vous êtes un « cypherpunk », ce n’est pas le monde que vous aviez imaginé… actifs verrouillés, pistes KYC, tout nécessitant une autorisation. Mais pour les blockchains publiques en tant qu’infrastructure de règlement ? C’est indéniablement haussier.

C’est là précisément où nous en sommes dans ce cycle. L’IA est le centre de l’attention, point final. Elle est chaude, en hausse parabolique, et c’est précisément ce qui pose problème pour un investisseur précoce. Vous voulez déployer votre capital là où il ne fait pas chaud. Lorsqu’un secteur est aussi surchauffé, il est difficile d’y investir sans payer une prime, sauf dans les phases les plus précoces, antérieures même à la graine.

La crypto, maintenant, n’est pas chaude. Le scénario baissier est un consensus. L’énergie se trouve ailleurs. C’est exactement le contexte souhaitable — non pas celui que vous devez fuir.

Sur un horizon suffisamment long, tout devient IA, tout devient blockchain. La valorisation de l’un des deux est déjà calquée sur un scénario où cela serait déjà réalisé. L’autre vient juste d’obtenir un avantage législatif de deux ans, tandis que tout le monde regarde ailleurs.

Attachez vos ceintures. Passons maintenant aux autres levées de fonds dans le domaine de la crypto/web3 :)

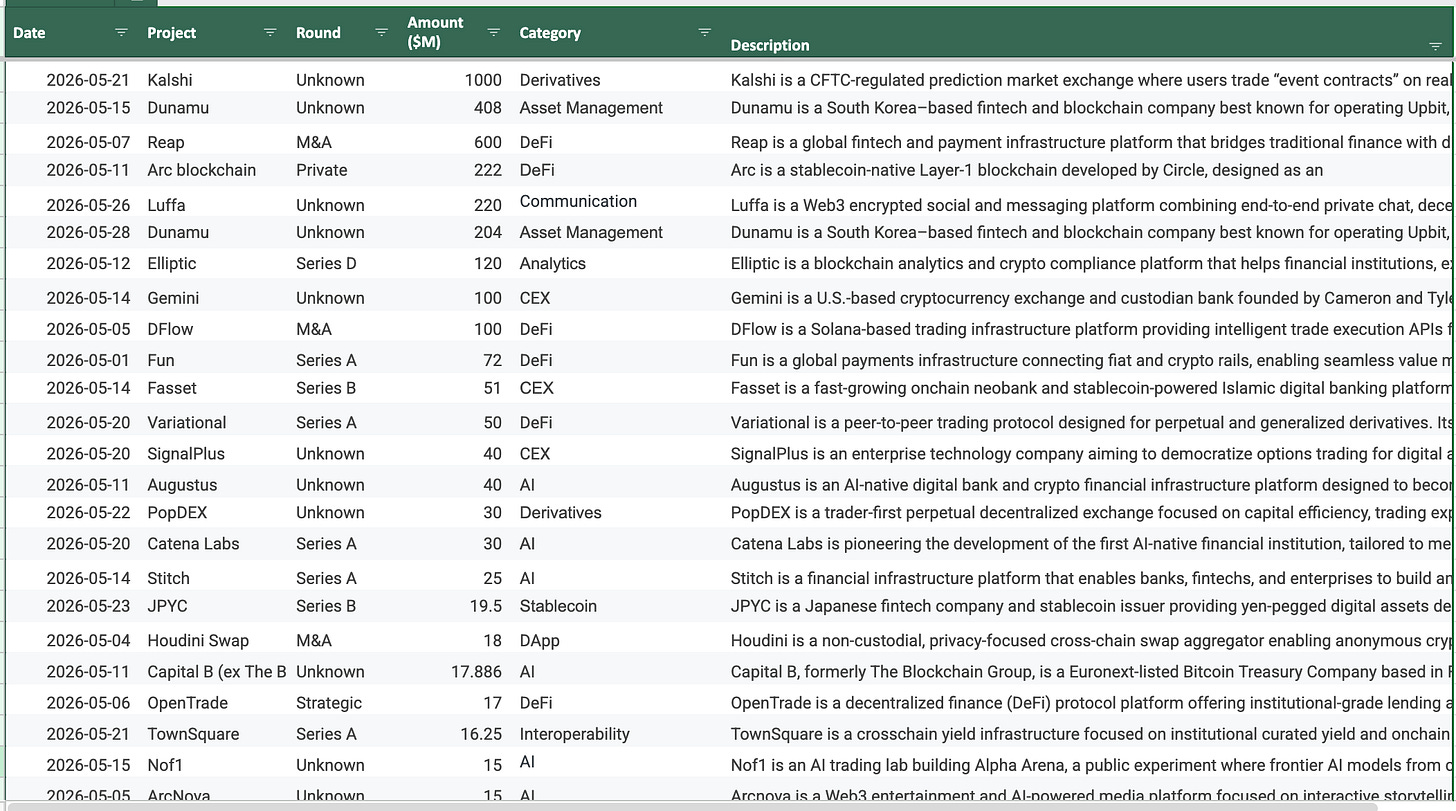

Les dix principales levées de fonds crypto

Kalshi | Tour de financement F | Marché des prévisions | 1 milliard de dollars | 7 mai 2026

Coatue en tête de file, avec la participation de Sequoia, a16z, IVP, Paradigm, Morgan Stanley et ARK Invest. Ce tour de financement de 1 milliard de dollars porte la valorisation de Kalshi à 22 milliards de dollars, soit le double de ses 11 milliards de dollars de valorisation il y a seulement cinq mois. Son volume annuel de transactions a triplé en six mois, atteignant 178 milliards de dollars, tandis que son volume institutionnel a augmenté de 800 %. Kalshi est régulée par la CFTC, non par un cadre natif crypto, aussi l’indiquons-nous ici avec une astérisque. Toutefois, elle détient désormais plus de 90 % des activités américaines de marchés des prévisions — l’un des points d’entrée les plus clairs que la crypto possède actuellement.

Dunamu (Upbit) | Investissement stratégique | Exchange centralisé | 408 millions de dollars | 28 mai 2026

Trois sociétés affiliées à Samsung (Samsung Securities, Samsung SDS, Samsung Card) se sont engagées à acheter 4 % des parts de Dunamu, exploitant de la plus grande bourse coréenne de crypto-monnaies Upbit, auprès de Kakao, pour environ 408 millions de dollars (612,8 milliards de won coréens). Chaque acheteur mentionne sa volonté de se positionner, avant l’entrée en vigueur de la « Loi fondamentale sur les actifs numériques » coréenne, sur les stablecoins adossés au won, les titres tokenisés et le règlement sur chaîne. Il s’agit d’une partie de la poussée de mai visant à transférer environ 14 % des parts de Dunamu à des géants coréens tels qu’Hana et Hanwha. Finalisation prévue le 19 juin.

Circle (Arc) | Prévente de jetons | Infrastructure/stablecoins | 222 millions de dollars | 11 mai 2026

Circle a levé 222 millions de dollars (FDV de 3 milliards de dollars) pour Arc, sa L1 institutionnelle dédiée au règlement des stablecoins et aux actifs tokenisés. a16z crypto a investi 75 millions de dollars, tandis que BlackRock, Apollo, ICE, Standard Chartered Ventures, SBI, Janus Henderson, General Catalyst, Marshall Wace, ARK, Haun et Bullish ont également participé. Il s’agit du signal le plus clair de 2026 indiquant que la finance traditionnelle choisit une trajectoire spécifique. Un émetteur régulé de stablecoins construit sa propre chaîne, avec une liste d’actionnaires comprenant les plus grands gestionnaires d’actifs.

Ripple (Ripple Prime) | Financement par dette | Infrastructure/prime broker | 200 millions de dollars | 11 mai 2026

Ripple a obtenu un financement par dette de 200 millions de dollars auprès d’un fonds géré par Neuberger Specialty Finance afin d’étendre les capacités d’octroi de prêts de sa plateforme multirisques Ripple Prime. Des prêts institutionnels existants servent de garantie. Depuis son acquisition de la plateforme par Ripple en 2025, les revenus de Ripple Prime ont triplé en glissement annuel. Le crédit traditionnel finance désormais la base de prêts des prime brokers cryptos.

Elliptic | Tour de financement D | Conformité/IA × crypto | 120 millions de dollars | 12 mai 2026

One Peak en tête de file pour ce tour de 120 millions de dollars (valorisation de 670 millions de dollars), avec la participation de Nasdaq Ventures, Deutsche Bank et de la Banque commerciale britannique. Il s’agit du plus important tour de financement exclusivement actionnaire du mois. Elliptic développe des outils de conformité et de lutte contre le blanchiment d’argent (AML) reposant sur des agents. Interprété depuis la perspective d’avril : il s’agit de la couche opérationnelle et de conformité dont la DeFi est constamment rappelée à l’ordre, désormais soutenue par du capital issu de la finance traditionnelle.

Fun | Tour de financement A | Paiements/consommateurs | 72 millions de dollars | 1er mai 2026

Multicoin Capital et SignalFire en tête de file, avec la participation d’Infinity Ventures, Pharsalus Capital et Justin Mateen. Fun est un canal de conversion crypto/fiat pour des plateformes financières telles que Polymarket. Il s’agit du plus important tour de financement venturé du mois dans les domaines des paiements et des consommateurs — une mise claire sur la trajectoire des marchés de prévisions et de l’engouement des consommateurs pour la crypto.

Fasset | Tour de financement B | Stablecoins/paiements | 51 millions de dollars | 14 mai 2026

SBI Group en tête de file pour cette levée de 51 millions de dollars, avec la participation d’Investcorp et d’Arz Portföy. Fasset est une nouvelle banque pilotée par des stablecoins, ciblant les marchés émergents, avec un volume annuel de transactions d’environ 32 milliards de dollars. Il s’agit d’une preuve concrète de la thèse selon laquelle les stablecoins constituent un moyen de paiement efficace — et cela se produit dans le lieu le plus crucial : les coins du monde où les circuits en dollars transforment réellement la vie des gens.

Variational | Tour de financement A | DeFi/dérivés/actifs réels (RWA) | 50 millions de dollars | 20 mai 2026

Dragonfly en tête de file, avec la participation de Bain Capital Crypto et Coinbase Ventures. Variational exploite une plateforme basée sur le modèle RFQ (Request for Quote) pour fournir des contrats perpétuels sur actifs réels (RWA) : pétrole, or, argent, cuivre. L’équipe estime que les contrats perpétuels RWA pourraient dépasser, en un an, les volumes des contrats perpétuels BTC et ETH. Il s’agit de la petite transaction du mois comportant le plus d’arguments structurés.

OpenTrade | Tour stratégique/croissance | Stablecoins/RWA | 17 millions de dollars | 6 mai 2026

Mercury Fund et Notion Capital soutiennent la levée de 17 millions de dollars d’OpenTrade, destinée à étendre son infrastructure de rendements sur stablecoins adossés à des actifs réels. Un autre indicateur confirmant le thème dominant du mois : la trajectoire des stablecoins productifs soutenus par des collatéraux RWA.

Cycles | Tour de semences | Infrastructure/liquidation | 6,4 millions de dollars | 21 mai 2026

Blockchange Ventures en tête de file, avec la participation de Coinbase Ventures, Compound VC et Primitive Ventures. Cycles construit un réseau multilatéral de liquidation privé, destiné aux finances sur chaîne et aux stablecoins. Bien que modeste en taille, il s’agit précisément du type d’infrastructure institutionnelle indispensable avant que l’histoire du « prochain trillion de dollars » ne devienne réalité.

Cliquez ici pour consulter la liste complète des levées de fonds du mois de mai

Annonces de levées de fonds par des fonds VC crypto en mai

Après un mois d’avril très chargé, les nouvelles levées de fonds en mai sont relativement calmes — mais deux annonces majeures retiennent l’attention…

Haun Ventures | Deuxième fonds : 1 milliard de dollars | mai 2026

La société de Katie Haun a levé 1 milliard de dollars via un fonds précoce et un fonds complémentaire tardif, portant ses actifs sous gestion à plus de 2 milliards de dollars. Trois axes prioritaires : les infrastructures financières de nouvelle génération, la tokenisation d’actifs et les nouveaux marchés, ainsi que l’« économie des agents », où des systèmes d’IA agissent au nom des humains pour effectuer des transactions. Les fonds seront déployés au cours des deux à trois prochaines années.

a16z crypto | Cinquième fonds crypto : 2,2 milliards de dollars | mai 2026

Le fonds, annoncé en mars avec un objectif initial d’environ 2 milliards de dollars, a officiellement bouclé à 2,2 milliards de dollars. Fond à vocation universelle, avec une durée d’investissement de 10 ans, axé sur les applications concrètes : stablecoins, paiements, services financiers, contrats perpétuels, prêt/emprunt, marchés de prévisions, tokenisation d’actifs. Selon a16z, les fondamentaux de la crypto sont « au plus haut historique ».

Rappelons que, si vous souhaitez en savoir plus sur le deuxième fonds de Bankless Ventures, veuillez remplir ce formulaire — nous prendrons contact avec vous !

ETHGlobal New York 2026 | 12–14 juin 2026

Ville de New York, événement en présentiel. Précédé par ETHConf NYC (8–10 juin) et Pragma NYC.

Base Onchain Summer Hackathon | Environ juin 2026 (dates à confirmer)

Événement en ligne. Le hackathon phare de Base sur chaîne ; l’édition précédente a attiré plus de 7 500 développeurs, avec des sponsors tels que Stripe, Shopify, Farcaster et Zora. (Les dates pour 2026 ne sont pas encore confirmées ; veuillez vérifier sur Devfolio.)

ETHGlobal Lisbonne 2026 | 24–26 juillet 2026

Lisbonne, Portugal, événement en présentiel. Pragma Lisbonne le 25 juillet.

Solana Frontier Hackathon | 6 avril – 11 mai 2026

Événement en ligne. Le plus grand concours entrepreneurial de la crypto, avec environ 2 857 soumissions en cinq semaines. Prix : 30 000 dollars pour le vainqueur absolu, 10 000 dollars chacun pour 20 équipes remarquables, ainsi qu’un financement risque de 2,5 millions de dollars et une admission à un programme d’accélération offerts par Colosseum. À la fin du mois, les lauréats n’avaient pas encore été annoncés ; l’évaluation est en cours — suivez les annonces sur blog.colosseum.com début/milieu juin.

ETHPrague 2026 | 8–10 mai 2026

Prague, République tchèque (Hôtel de Ville). Cinquième édition ; conférence et hackathon combinés, centrés sur le futur « solarpunk » d’Ethereum.

Solana Mobile Hackathon | Avril 2026

Événement en ligne. Terminé, avec plus de 400 applications soumises par des développeurs provenant de 66 pays.

Solana Frontier Demo Day | Juin 2026 (dates à confirmer)

Événement en ligne. Démonstration finale des équipes participantes au hackathon Frontier, prévue après l’annonce des lauréats.

ETHGlobal New York Demo Day | 14 juin 2026

Ville de New York. Évaluation et présentation des projets le dernier jour du hackathon.

Clôture d’ETHPrague 2026 | 10 mai 2026

Prague. Démonstration et évaluation finales des projets du hackathon ETHPrague.

Accélérateurs ouverts aux candidatures

Incubateur Solana (5ᵉ édition) | Candidatures ouvertes / date limite anticipée vers le 5 juin

Ville de New York. Programme de 3 mois, démarrant en septembre 2026 ; examen continu des dossiers, priorité accordée aux candidatures précoces. Recherche de 4 à 6 équipes (projets Solana existants, équipes web3 envisageant Solana, ou équipes web2 ajoutant des composants web3).

Alliance DAO (ALL18) | Candidatures ouvertes / examen continu

Format hybride (virtuel + résidentiel). Programme ALL18 commençant le 7 septembre 2026 ; décision d’entretien prise environ deux semaines après la candidature. Taux de sélection d’environ 5 % ; les diplômés ont levé en moyenne 3,5 millions de dollars, avec une valorisation médiane de 25 millions de dollars.

Accélérateur de startups crypto a16z (CSX) | Candidatures ouvertes (veuillez vérifier la prochaine session)

Format résidentiel, programme de 9 semaines, organisé deux fois par an dans différentes villes. 500 000 dollars contre 7 % d’équité ; taux de sélection d’environ 3 %.

Outlier Ventures Base Camp | Candidatures continues

Format hybride (virtuel + résidentiel). Accélérateur de 12 semaines, acceptant les candidatures précoces pour 2026 dans les domaines DeAI, DeFi, RWA et DePIN.

Techstars Web3 | Candidatures ouvertes

Format hybride (virtuel + résidentiel). Selon les informations disponibles, les candidatures pour 2026 sont ouvertes.

C’est la fin du résumé de mai !

Merci à tous, et bonne chance !

Ben Lakoff, CFA

https://twitter.com/benlakoff

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News