Staking d'ETH : 46 millions de dollars de gains assurés, pourquoi BitMine connaît-il encore d'énormes pertes ?

TechFlow SélectionTechFlow Sélection

Staking d'ETH : 46 millions de dollars de gains assurés, pourquoi BitMine connaît-il encore d'énormes pertes ?

BitMine a négocié des options et a directement perdu l'intégralité de ses profits.

Rédaction : Oluwapelumi Adejumo

Compilation : Chopper, Foresight News

BitMine mise fortement sur ses positions en Ethereum, tentant de les transformer en une source de flux de trésorerie stable ; l'activité de staking du trimestre dernier a généré près de 46 millions de dollars.

Cependant, une perte de 92,1 millions de dollars sur les options dérivées a complètement annulé les revenus du staking. Combiné à la hausse continue des coûts de gestion d'actifs et à l'augmentation agressive du capital-actions de l'entreprise, la marge de bénéfice des actionnaires existants a été considérablement compressée.

Les états financiers du troisième trimestre de l'exercice 2026, arrêtés au 31 mai, montrent que les revenus de l'entreprise ont grimpé de 2,1 millions de dollars l'année précédente à 46,5 millions de dollars ; dont 98 % (45,7 millions de dollars) proviennent des activités de staking et de validation de nœuds. BitMine accélère la cession de ses activités de minage de Bitcoin pour se tourner entièrement vers un modèle de trésorerie détenant des Ethereum.

Derrière cette croissance significative des revenus, l'entreprise affiche une perte nette de 83,6 millions de dollars ce trimestre, contre une légère perte de seulement 623 000 dollars l'année précédente, marquant une expansion drastique du déficit.

Pertes massives sur les options, annulant tous les revenus du staking Ethereum

Le facteur clé pesant sur les performances de ce trimestre est la stratégie de trading d'options dérivées sur Ethereum de l'entreprise. BitMine a enregistré une perte totale de 92,1 millions de dollars sur les dérivés liés à Ethereum ce trimestre, soit environ le double du revenu total des activités de staking sur la même période. Parmi ceux-ci, 78,6 millions de dollars proviennent de pertes nettes sur les contrats d'options arrivés à expiration, et 14 millions de dollars de pertes sur les positions exercées. Les revenus de 534 000 dollars provenant de contrats ouverts n'ont pu que légèrement compenser une partie des pertes.

L'année précédente à la même période, l'entreprise n'avait mené aucune transaction sur dérivés, marquant un saut qualitatif dans l'exposition au risque des activités de gestion d'actifs. Au cours des neuf premiers mois de l'exercice, les pertes cumulées sur les dérivés s'élèvent à 133,3 millions de dollars, dont 79,3 millions de dollars de pertes sur exercice, 54,5 millions de dollars de pertes sur contrats arrivés à expiration, et seulement 515 000 dollars de profits sur les contrats ouverts. Sur la même période, les activités de staking et de validation n'ont généré que 56,9 millions de dollars de revenus, les pertes sur dérivés dépassant le double des revenus du staking.

BitMine indique que sa stratégie d'options consiste principalement en la vente d'options de vente (put), faisant partie d'un plan global de gestion de portefeuille. Bien que la vente d'options de vente permette de gagner des primes et d'augmenter les positions à bas prix, une fois que le marché fluctue dans le sens opposé et que les contrats sont exercés dans des conditions défavorables, cela génère des pertes massives. Cette perte importante suffit à montrer que la tentative d'augmenter les revenus via les options annule actuellement complètement les revenus stables créés par l'activité de staking de nœuds.

Dans le même temps, les frais administratifs et généraux de l'entreprise ont explosé, passant de 744 000 dollars l'année précédente à 37,3 millions de dollars. La direction explique que cette hausse est principalement due aux frais de custodie et de gestion d'actifs numériques, à l'augmentation des salaires, ainsi qu'à l'augmentation de la rémunération des administrateurs sous forme de cash et d'actions.

Avant d'exclure les changements de valorisation des actifs cryptographiques, les revenus du staking suffisaient à couvrir les coûts de vente et les frais administratifs de ce trimestre. Même après déduction de plusieurs éléments non monétaires, la perte nette ajustée hors GAAP de l'entreprise elle-même atteint toujours 70,8 millions de dollars. Ce rapport financier indique que l'activité de validation de nœuds a formé un flux de trésorerie stable considérable, mais que la stratégie globale de trading de positions continue de consommer les bénéfices du staking.

Augmentation continue du capital-actions BMNR pour accumuler des Ethereum, dilution massive des droits des actionnaires

Les fonds utilisés par BitMine pour accumuler massivement des Ethereum proviennent presque entièrement de l'augmentation de capital d'actions ordinaires sur le marché public, les coûts étant entièrement supportés par les actionnaires existants. Au cours des neuf mois arrêtés au 31 mai, l'entreprise a vendu cumulativement 340,7 millions d'actions ordinaires BMNR via un plan d'augmentation de capital sur le marché, levant 11,87 milliards de dollars après déduction des frais d'émission ; sur la même période, elle a dépensé 11,69 milliards de dollars pour acheter des Ethereum.

Les actions des actionnaires ont été considérablement diluées. Le nombre d'actions ordinaires en circulation a augmenté de 149 % en neuf mois, passant de 232,4 millions d'actions au 31 août 2025 à 579,7 millions d'actions fin mai 2026 ; l'augmentation de capital s'est poursuivie après la fin du trimestre, et au 9 juillet, le capital-actions total a atteint 603,2 millions d'actions.

S'appuyant sur le financement par actions, au 31 mai, BitMine détenait cumulativement 5,42 millions d'Ethereum, avec un coût de position global de 19,05 milliards de dollars ; au moment de la rédaction, la position a augmenté pour atteindre 5,7 millions d'unités.

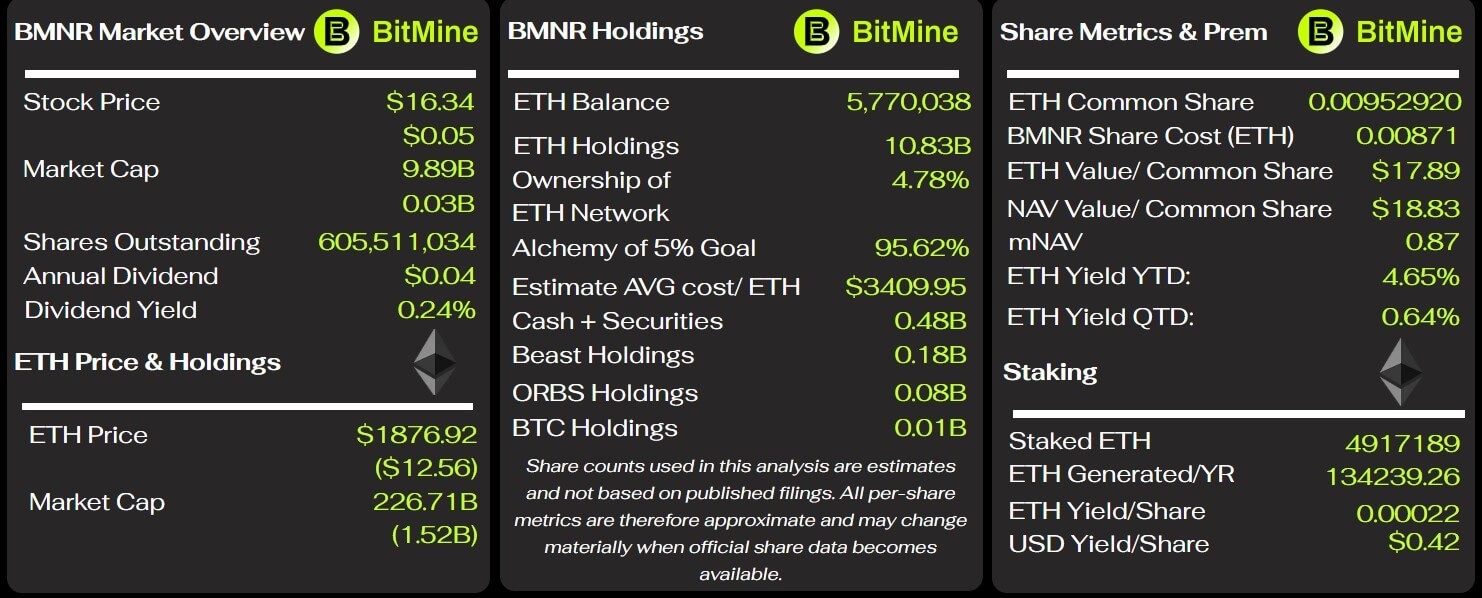

Indicateurs clés de BitMine, source : BitMine Tracker

Fin mai, la valeur de marché de cette position en Ethereum n'était que de 10,86 milliards de dollars, avec une perte latente comptable d'environ 8,2 milliards de dollars, soit une amplitude de perte latente de 43 %.

La dépréciation de cette position est la principale source des 9,04 milliards de dollars de pertes non réalisées sur les actifs numériques de l'entreprise au cours des neuf premiers mois de l'exercice ; l'entreprise a enregistré une perte nette cumulative de 9,1 milliards de dollars sur la même période. L'énorme perte latente met en évidence de manière intuitive que BitMine a acheté des Ethereum à prix élevé en augmentant son capital-actions, tous les risques étant supportés par les actionnaires.

En janvier de cette année, l'assemblée générale des actionnaires a approuvé l'augmentation de la limite légale d'actions ordinaires de l'entreprise de 500 millions à 50 milliards d'actions. Cette autorisation ne signifie pas que l'entreprise doit émettre la totalité, mais elle donne à la direction suffisamment d'espace pour continuer à augmenter le capital-actions afin d'acheter des actifs numériques et d'autres investissements.

BitMine souligne que la capacité à augmenter les positions en Ethereum dépend fortement de canaux de financement continus et fluides. Une baisse du prix de l'Ethereum, un affaiblissement du cours de l'action de l'entreprise et un refroidissement de la volonté de souscription des investisseurs augmenteront tous les coûts de financement ultérieurs, voire limiteront la capacité de l'entreprise à émettre des titres dans des conditions favorables.

Les conditions de soutien de ce modèle commercial ne se limitent pas aux rendements annualisés du staking et à la hausse ultérieure des prix de l'Ethereum ; elles nécessitent également que les actionnaires acceptent une dilution massive des actions, que les positions supportent en permanence des pertes latentes de l'ordre de dizaines de milliards, et continuent de fournir des fonds à l'entreprise pour l'accumulation de tokens.

Les contrats de service à long terme augmentent les coûts opérationnels du staking, compressant la marge bénéficiaire

BitMine s'appuie sur l'activité de staking pour couvrir les fluctuations de prix des positions, mais les accords de coopération à long terme associés génèrent des frais fixes et un partage des revenus, compressant continuellement le bénéfice global. L'entreprise a signé un accord de conseil de dix ans avec le prestataire de services tiers Ethereum Tower, dépensant 12,8 millions de dollars pour cela ce trimestre, soit environ 28 % du revenu total de staking de la période. Au cours des neuf premiers mois, ces frais ont cumulé 37,5 millions de dollars ; l'entreprise estime une fourchette de frais annuels de 40 à 50 millions de dollars, les standards de facturation étant prélevés par paliers sur la valeur totale des actifs numériques sous custodie.

Cet accord ne peut être résilié que dans quelques conditions spécifiques. Si BitMine met fin à la coopération sans juste motif, elle doit payer à Ethereum Tower 85 % de tous les frais de service estimés pour la période restante du contrat.

De plus, après avoir acquis l'opérateur de nœuds Pier Two, BitMine a signé séparément un accord de gestion de services de dix ans. L'accord stipule qu'Ethereum Tower obtient 2 % des actions de la plateforme MAVAN et reçoit mensuellement une part proportionnelle aux récompenses de staking natives de la plateforme. Au 31 mai, l'entreprise n'avait pas encore comptabilisé les dépenses liées à cet accord, et les coûts de partage ne sont pas encore reflétés dans le compte de résultat de l'activité de staking.

BitMine indique que la grande majorité des Ethereum sont stakés via MAVAN ; à long terme, les récompenses de staking suffisent à couvrir les coûts de custodie des actifs. En ne regardant que le niveau opérationnel de ce trimestre, les revenus du staking couvrent effectivement les frais de vente et administratifs hors changements de valorisation des actifs cryptographiques. Cependant, avec la superposition des frais de conseil fixes sur dix ans, du partage des revenus futurs et de diverses dépenses globales de gestion d'actifs, se fier uniquement aux revenus du staking ne permet pas de mesurer complètement le niveau de bénéfice réel de l'activité.

Bien que BitMine n'ait pas de dette, sa dépendance envers les marchés de capitaux s'approfondit

Fin mai, la structure du bilan de BitMine présentait un effet de levier extrêmement faible, avec 340,3 millions de dollars en cash, un fonds de roulement de 433,1 millions de dollars et aucune dette traditionnelle. Les actifs totaux de l'entreprise s'élèvent à 11,63 milliards de dollars, les passifs totaux à seulement 30,1 millions de dollars, la majorité des actifs étant des actifs numériques tels que l'Ethereum. Selon les états financiers, l'entreprise ne fait face à aucune crise de remboursement immédiate, mais les flux de trésorerie sortants des activités opérationnelles ont atteint 287,6 millions de dollars au cours des neuf premiers mois. L'entreprise indique que la consommation de cash provient principalement des frais juridiques, de conseil, de levée de fonds bancaires d'investissement, etc., liés à l'expansion des positions en Ethereum.

Après la fin du trimestre, BitMine a de nouveau émis 3,5 millions d'actions privilégiées perpétuelles BMNP avec un taux annualisé de 9,5 %, levant 273,8 millions de dollars. Cette augmentation de capital complète la liquidité à court terme, mais ajoute chaque année une dépense rigide de 33,25 millions de dollars en dividendes d'actions privilégiées. Ce titre appartient aux capitaux propres et non à la dette, mais son ordre de remboursement est prioritaire par rapport aux actions ordinaires, et les dividendes élevés continuent d'occuper le flux de trésorerie de l'entreprise.

La direction estime que le cash existant, les flux de trésorerie opérationnels attendus et les outils d'augmentation de capital sur le marché suffisent à soutenir les opérations de l'entreprise pour au moins les 12 prochains mois. La validité de ce jugement repose sur l'hypothèse que les marchés de capitaux maintiennent une fenêtre de financement ouverte : si le marché de l'Ethereum reste morose à long terme, si le cours de l'action de l'entreprise s'affaiblit et si la volonté de souscription des investisseurs diminue, les coûts de financement de l'entreprise augmenteront et la flexibilité opérationnelle sera limitée.

Selon les derniers états financiers, BitMine fait face actuellement à un ensemble de réalités contradictoires : d'une part, l'entreprise a mis en place une activité de staking mature, générant des dizaines de millions de dollars de revenus par trimestre, capable de couvrir les dépenses opérationnelles de base ; d'autre part, les pertes massives sur les options avalent complètement les bénéfices du staking, les contrats de coopération à long terme continuent d'augmenter les coûts de gestion, et l'expansion de l'accumulation d'Ethereum repose entièrement sur l'augmentation de capital-actions, le capital-actions total ayant déjà plus que doublé.

Par conséquent, la rentabilité économique à long terme de BitMine dépend de la capacité des revenus du staking à couvrir stablement divers coûts de gestion d'actifs et les pertes sur options, de la capacité de l'entreprise à obtenir continuellement et stablement un financement par actions, ainsi que de la capacité du prix de l'Ethereum à se redresser significativement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News