Bulletin hebdomadaire d’IOSG|Décorticage de l’évaluation de $PUMP : les données sur la chaîne invalident la théorie de « l’inflation artificielle des volumes », alors d’où provient réellement la décote ?

TechFlow SélectionTechFlow Sélection

Bulletin hebdomadaire d’IOSG|Décorticage de l’évaluation de $PUMP : les données sur la chaîne invalident la théorie de « l’inflation artificielle des volumes », alors d’où provient réellement la décote ?

L’escompte provient de trois facteurs : le doute du marché quant à la pérennité des revenus, l’absence de couverture par les institutions et le manque de confiance accordée à la direction.

Auteur| Max Wong @IOSG

Introduction

Pump.fun a été lancé début 2024 en tant que plateforme de lancement de tokens Meme sans autorisation sur Solana, permettant à toute personne de créer et d’échanger des jetons en quelques secondes via un mécanisme de curve de liaison (bonding curve). Initialement une expérience marginale, le projet est rapidement devenu l’une des applications les plus rentables sur les blockchains publiques.

Entre 2024 et 2025, les revenus journaliers du protocole Pump.fun ont régulièrement égalé, voire dépassé, ceux d’Hyperliquid, malgré la forte cyclicité inhérente au marché des tokens Meme — ce qui rend ce chiffre encore plus remarquable. Son jeton natif, $PUMP, a été émis lors d’un ICO de 600 millions de dollars à 0,004 $, pour une capitalisation boursière entièrement diluée (FDV) de 4 milliards de dollars.

Au cours des derniers mois, les revenus ont atteint un niveau historique et la valeur du jeton a doublé, mais le cours actuel de $PUMP s’élève à environ 0,0019 $, soit une baisse d’environ 80 % par rapport à son sommet historique de 0,086 $ (correspondant à une FDV de 8,6 milliards de dollars). Sa capitalisation boursière actuelle est d’environ 679 millions de dollars, avec une FDV de 1,9 milliard de dollars. L’écart entre la tendance des revenus et l’évaluation est manifeste.

Ce rapport retrace l’évolution produit et la stratégie écosystémique de Pump.fun, soumet ses revenus à un test de résistance afin d’évaluer leur qualité, et détermine si l’évaluation actuelle reflète une sous-évaluation temporaire ou une décote justifiée face à des risques réels.

Portefeuille de produits

Pump.fun n’est plus seulement une plateforme de lancement. Depuis la fin 2024, il étend progressivement ses activités périphériques afin de diversifier ses sources de revenus et de renforcer son contrôle sur le trafic spéculatif en chaîne.

Launchpad (produit central)

Le premier produit lancé, et point de départ de la reconnaissance de la marque. Tout utilisateur peut déployer un jeton moyennant des frais minimes.

PumpSwap

PumpSwap est un DEX AMM développé en interne par Pump.fun, lancé en mars 2025 dans un objectif clair : récupérer les frais de « graduation » précédemment versés à Raydium (6 SOL par jeton gradué). À compter de mai 2025, après mise à jour des frais, le protocole prélève 0,05 % sur chaque transaction, les fournisseurs de liquidités (LP) reçoivent 0,20 %, et les émetteurs de jetons 0,05 %.

Ses fonctionnalités incluent : création gratuite de pools de liquidité pour tout jeton, injection de liquidité dans des pools existants, et échange de tous les jetons listés sur PumpSwap.

Padre / Pump Terminal

Padre, racheté par Pump.fun, a été rebaptisé Terminal. Il se positionne comme un terminal de trading professionnel, actuellement compatible avec Solana, BNB, Base et ETH.

Ses fonctionnalités sont comparables à celles des terminaux concurrents : « Trenches » (pour suivre les jetons nouvellement migrés ou sur le point de migrer), interface personnalisable, accès anticipé (« sniping ») et achat immédiat, stratégies multi-portefeuilles, détecteur de transactions groupées (« bundling »).

Pumplive

Pumplive est une fonctionnalité de diffusion en direct intégrée à la plateforme, permettant aux streamers de lier un jeton à leur diffusion.

La logique est celle du « créateur = exchange », similaire aux modèles de Parti ou Kick/stake.com : le streamer cherche à stimuler le volume de transactions, car il perçoit une commission sur les frais totaux ; les détenteurs de jetons souhaitent davantage de volume et de pression acheteuse. Plus le streamer diffuse, plus le jeton devient actif et le volume augmente.

Initiatives écosystémiques

Depuis le lancement du jeton ($PUMP), Pump.fun dispose d’une trésorerie d’environ 1 milliard de dollars, qu’il utilise pour lancer continuellement de nouvelles lignes de produits (le rachat de Padre en étant un exemple concret), tout en menant plusieurs initiatives simultanées :

Pumpfund

Un hackathon « Build in Public » (BiP) doté de 3 millions de dollars, lancé le 19 janvier 2026. Basé sur une valorisation de référence de 10 millions de dollars, il attribue 250 000 dollars à chacun des 12 projets sélectionnés. Les critères de sélection privilégient la visibilité publique et l’engagement communautaire, plutôt qu’un processus d’évaluation traditionnel type VC.

Glass Full Foundation (GFF)

Lancée en août 2025, la GFF est un programme d’injection de liquidité. Via cinq portefeuilles transparents, elle a déployé environ 1,7 million de dollars (2 022 SOL) vers dix jetons (dont Tokabu à 21,3 %, House à 20,6 %, USDUC, NEET, MASK, FART, etc.), en priorisant les projets affichant un fort niveau d’implication communautaire.

Project Ascend

Lancé en 2025, ce programme d’incitation destiné aux créateurs repose sur une structure dynamique de frais prélevés sur les créateurs (de 0,95 % à 0,05 %), dans le but de multiplier leurs revenus par dix tout en accélérant le processus de demande de « CTO » (Community Takeover).

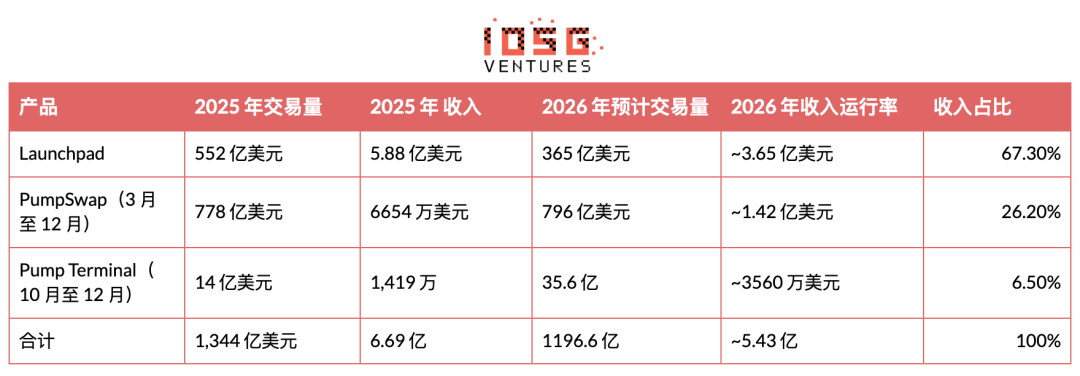

Indicateurs consolidés (tous produits confondus)

Le tableau ci-dessous récapitule les trois lignes de produits. Les données pour 2025 sont réelles, tandis que celles pour 2026 correspondent à des taux de fonctionnement attendus.

Actuellement, environ 32,7 % des revenus totaux proviennent des produits autres que le Launchpad, ce qui montre que la diversification des revenus commence à porter ses fruits.

À l’heure actuelle, environ 32,7 % des revenus totaux de la plateforme proviennent de produits autres que le Launchpad, ce qui illustre clairement les premiers succès obtenus dans la poursuite de la diversification des sources de revenus et de la croissance dans d’autres domaines.

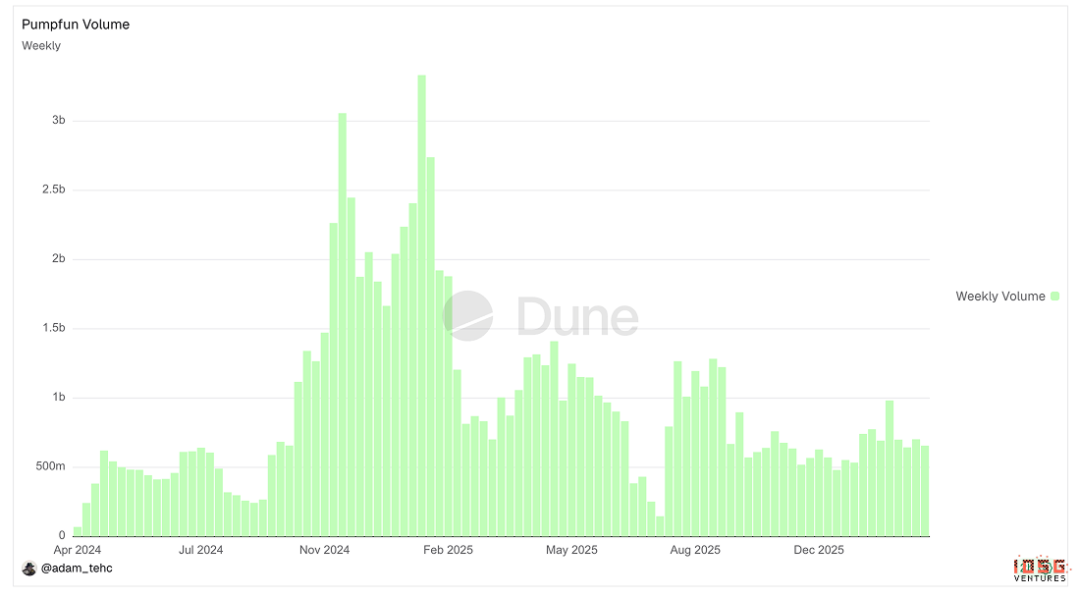

▲ Graphique du volume de transactions de Pump.fun

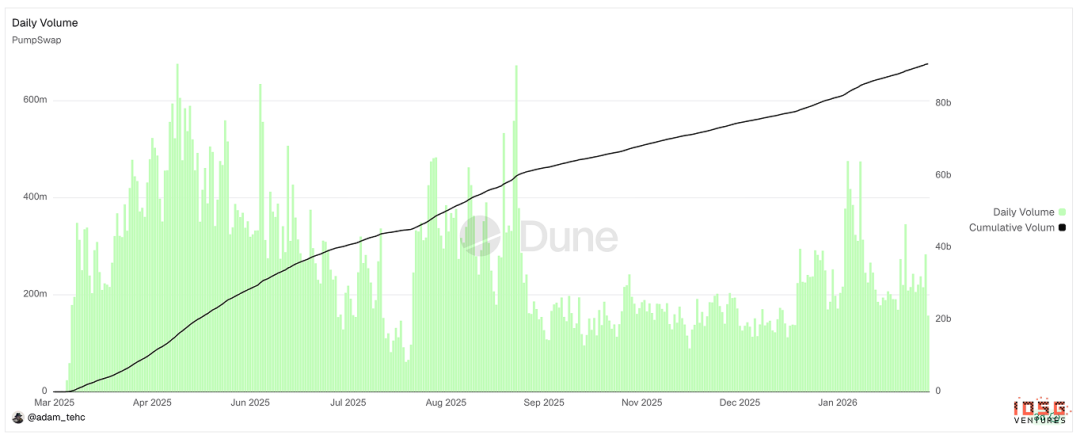

▲ Graphique du volume de transactions de PumpSwap

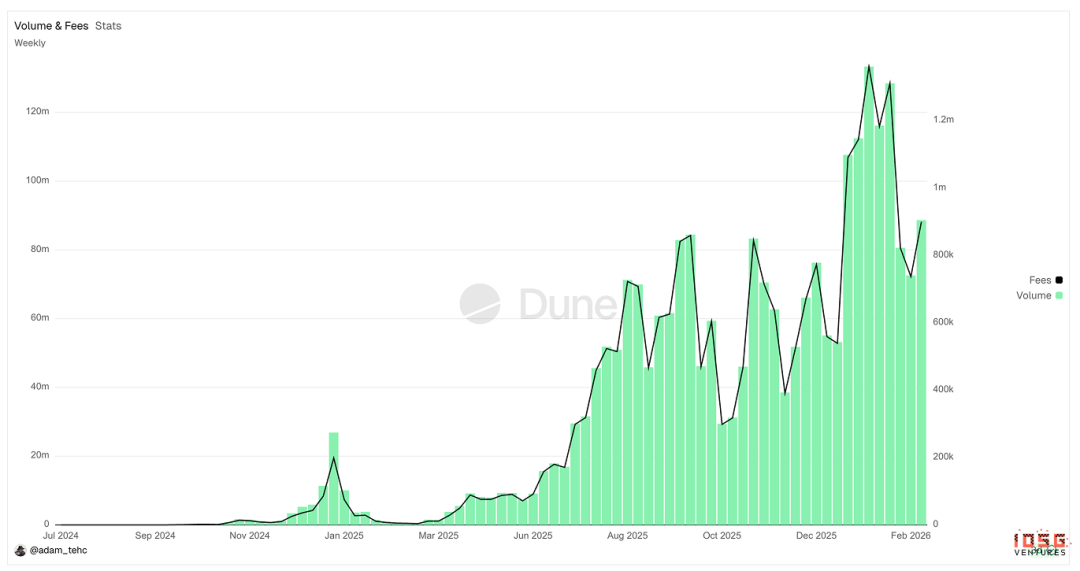

▲ Graphique du volume de transactions de Padre/Pump Terminal

Pump.fun pratique-t-il le « wash trading » ?

Les fondamentaux apparents de $PUMP semblent solides, mais la question centrale demeure : le volume de transactions reflète-t-il une activité économique réelle, ou est-il gonflé par des utilisateurs et des robots ?

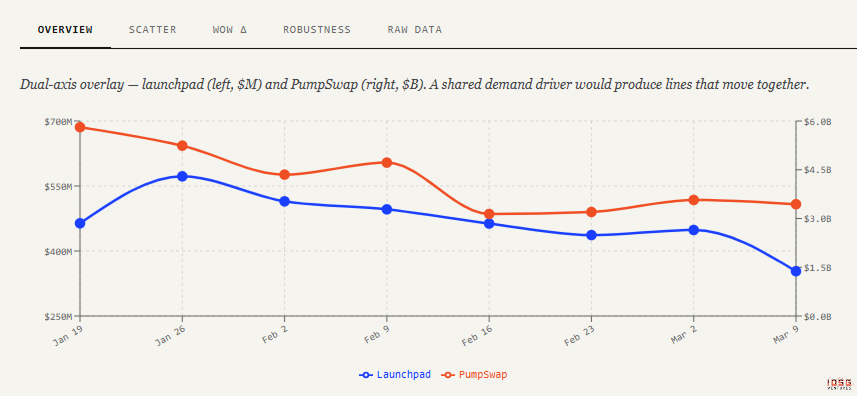

Analyse de corrélation des volumes

La logique est simple : dans un marché naturel, les volumes de transactions sur le Launchpad et sur PumpSwap devraient être positivement corrélés, avec un décalage temporel. Une activité élevée sur le Launchpad indique un intérêt spéculatif réel ; une partie de ces fonds migre ensuite vers PumpSwap via le mécanisme de graduation, soutenant les volumes post-listing.

En cas de « wash trading » massif, cette relation se rompt. Le volume sur le Launchpad est artificiellement gonflé, les jetons atteignent le seuil de graduation grâce à une activité factice sur la curve, puis entrent sur PumpSwap sans acheteurs réels. Résultat : le volume sur le Launchpad explose, tandis que celui sur PumpSwap stagne ou diminue — la corrélation tend vers zéro, voire devient négative.

Le signal le plus révélateur est la combinaison suivante : une hausse brutale du taux de graduation (plus de jetons atteignant artificiellement le seuil de la curve), couplée à un faible volume de transactions par jeton sur PumpSwap, en décroissance rapide, et à une profondeur de liquidité sur PumpSwap qui ne croît pas en parallèle avec le nombre de jetons gradués.

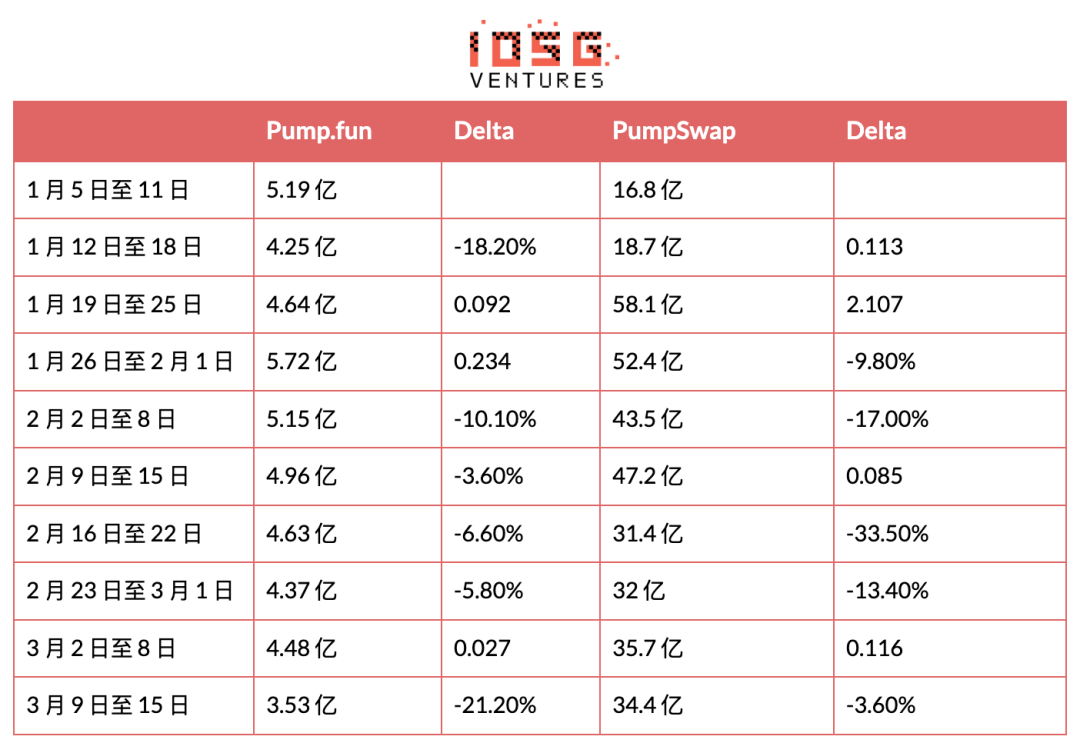

Données depuis janvier 2026 :

(Les deux premiers points de données présentent des anomalies dues à des ajustements récents des frais de PumpSwap et de sa politique de market-making, et n’ont donc pas été inclus dans l’analyse de corrélation.)

Observations :

Le volume sur le Launchpad reste stable, oscillant entre 400 et 570 millions de dollars sur une période de huit semaines (soit une amplitude d’environ 40 %). Ce résultat n’est pas surprenant, compte tenu de l’action soutenue de nombreux « bundlers » et acteurs gonflant artificiellement les volumes.

Le volume sur PumpSwap est plus volatile, allant de 3,5 à 5,8 milliards de dollars sur la même période (soit une amplitude d’environ 60 %), principalement tiré par une forte demande de trading Meme mi-janvier et par des mesures incitatives supplémentaires mises en place par l’équipe — sans qu’un volume correspondant n’apparaisse sur le Launchpad.

r = 0,579, corrélation positive modérée. Pour un échantillon de n = 8, la significativité statistique (p < 0,05) exige r > 0,63 — seuil non atteint. Toutefois, la direction et l’intensité observées restent cohérentes avec l’hypothèse d’une croissance organique.

Étude universitaire de Pise

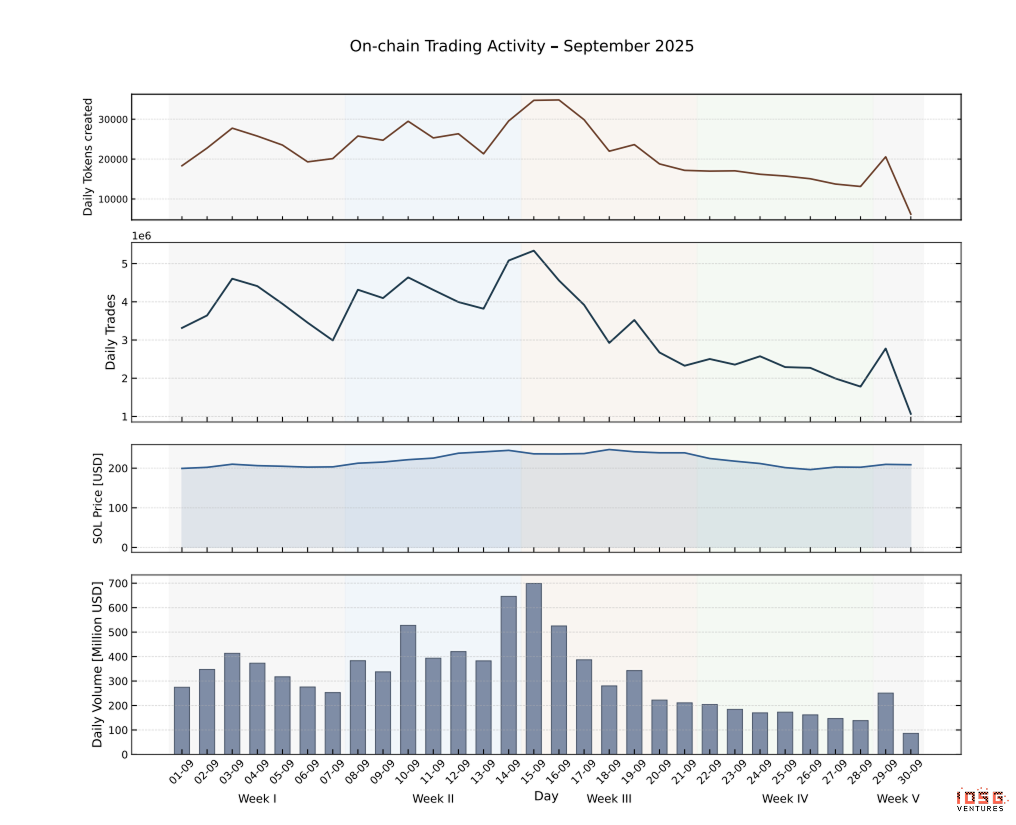

Des chercheurs de l’université de Pise ont mené une analyse exhaustive en chaîne de la plateforme Launchpad de Pump.fun, couvrant l’ensemble des transactions (655 770 jetons) émis entre septembre et octobre 2025, et distinguant les transactions robotisées des transactions humaines à partir des métadonnées des logs de transactions Solana.

Quatre résultats clés de cette étude portent directement sur la question des transactions frauduleuses.

L’achat humain en gros volume est le meilleur prédicteur de la graduation

Le signal le plus fiable de réussite à la graduation est l’accumulation rapide de SOL via quelques grosses transactions. La médiane des jetons ayant réussi leur graduation nécessite environ 457 transactions, et le délai moyen entre création du jeton et graduation est de 4,4 minutes. Ce schéma — caractérisé par des injections importantes de fonds, peu fréquentes et provenant de portefeuilles distincts — correspond à une spéculation coordonnée (annonces dans les groupes Telegram, promotion par des influenceurs) ou à des opérations de « pump and dump » successives, et non à un « wash trading » automatisé par des robots effectuant des milliers de micro-transactions. En revanche, les jetons dominés par les robots accumulent de très nombreuses petites transactions, puis stagnent avant la graduation.

L’activité robotisée freine en fait la graduation

Après la phase initiale de la curve, les jetons marqués par une forte activité robotisée connaissent systématiquement des probabilités de graduation plus faibles. Or, si les robots visaient à gonfler artificiellement le volume pour atteindre le seuil de graduation (environ 85 SOL à l’époque), on aurait dû observer l’inverse. Cette contradiction s’explique par une raison structurelle : à la graduation, la « curve de liaison » passe d’une réserve virtuelle à une réserve AMM réelle, entraînant une baisse discrète de la profondeur effective de liquidité. Vendre avant la graduation (sous la réserve virtuelle) est donc plus rentable que vendre après.

L’étude révèle également que, parmi les dix principaux émetteurs de jetons en septembre 2025, chacun a lancé plus de 2 000 jetons en un seul mois, et que, pour chaque jeton, une séquence statistiquement anormale de ventes initiée par des clusters de portefeuilles peut être observée juste avant d’atteindre le seuil de graduation. Des « bundlers » et des « snipers » prennent position à l’avance, puis déversent leurs positions sur les investisseurs particuliers attirés par la montée de la curve.

Conclusion de l’étude : la majorité des robots présents sur la plateforme sont des « front-runners », capturant de la valeur auprès des contreparties humaines à l’entrée et à la sortie, et non des acteurs cherchant à gonfler artificiellement les volumes pour franchir le seuil de graduation. Ils accumulent des quantités importantes via des achats anticipés (« sniping »/« hoarding »), puis les revendent aux investisseurs particuliers juste avant la graduation. Ceci est fondamentalement différent du « wash trading ».

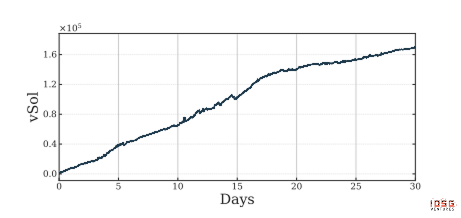

Le flux net de SOL reste constamment positif, ce qui est structurellement incompatible avec le « wash trading »

L’étude calcule le flux net de SOL (montant total de SOL injecté dans la curve moins le montant total de SOL retiré suite aux ventes) sur l’ensemble du jeu de données. Sur la période d’observation mensuelle, l’écosystème a accumulé un stock net de près de 160 000 SOL (soit environ 32 millions de dollars au cours de septembre 2025).

Il s’agit d’un test rigoureux du « wash trading » : des transactions circulaires entre portefeuilles liés produisent un flux net de capitaux proche de zéro, car les achats et les ventes se compensent mutuellement. Un stock net de 32 millions de dollars est structurellement incompatible avec un volume circulaire massif, ce qui prouve que du capital réel provenant d’investisseurs particuliers externes afflue continuellement vers le Launchpad, générant des frais de 1,25 % par transaction — source directe des revenus du protocole.

Les conclusions de l’étude concordent avec celles de notre propre analyse de corrélation des volumes : une grande partie du volume sur le Launchpad provient de « bundlers » et de « snipers » pratiquant le « pump and dump », ce qui stabilise un plancher de volume, mais ne constitue pas du « wash trading ». La distinction est cruciale : le « wash trading » génère zéro revenu net pour le protocole (les frais s’annulent entre portefeuilles liés), tandis que le « pump and dump » génère des frais réels à chaque transaction (payés par des contreparties humaines réelles). Un ARU (revenu annuel récurrent) de 390 millions de dollars confirme que la plateforme monétise un écosystème réel de « pump and dump » alimenté par des transactions de détail authentiques, et non des indicateurs artificiels.

Économie du jeton

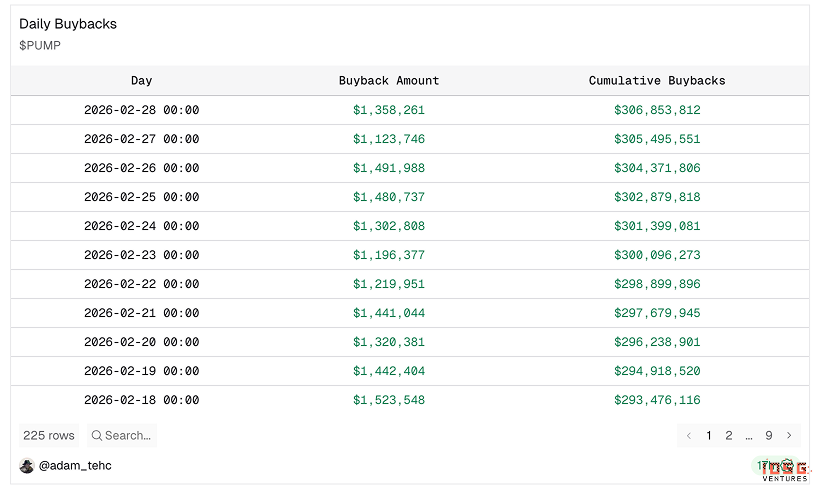

Rachats

Actuellement, la Fondation Pump consacre 100 % des revenus de toutes ses lignes de produits au rachat public de $PUMP. Depuis l’annonce, le 15 juillet 2025, de ce programme de rachat à hauteur de 100 % des revenus, 8 mois se sont écoulés :

27 % de la masse en circulation ont été rachetés, éliminant 9,6 % de l’offre totale.

Pour comparaison : Hyperliquid, depuis le lancement de son programme de rachats en novembre 2024, n’a détruit que 4,1 % de son offre totale (soit environ 12,3 % de sa masse en circulation).

Au prix et aux revenus actuels, le taux annuel de rachat de la masse en circulation approche les 45 %.

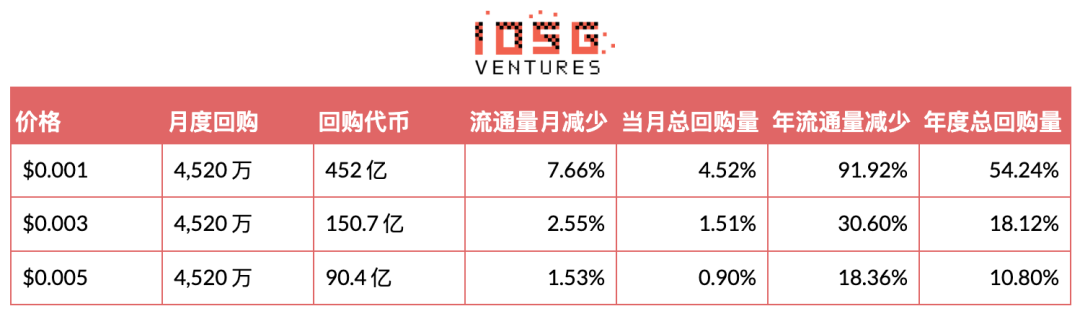

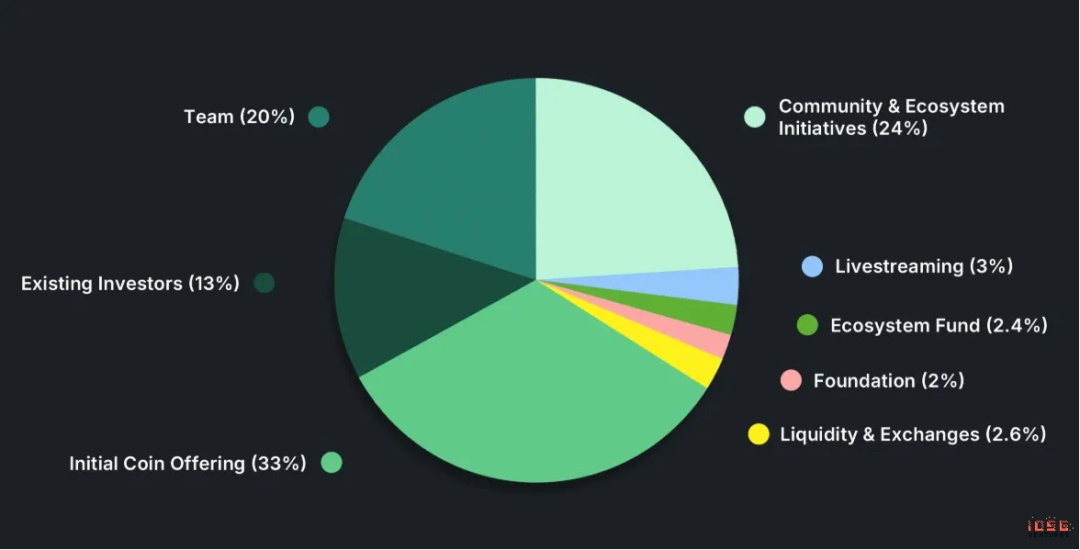

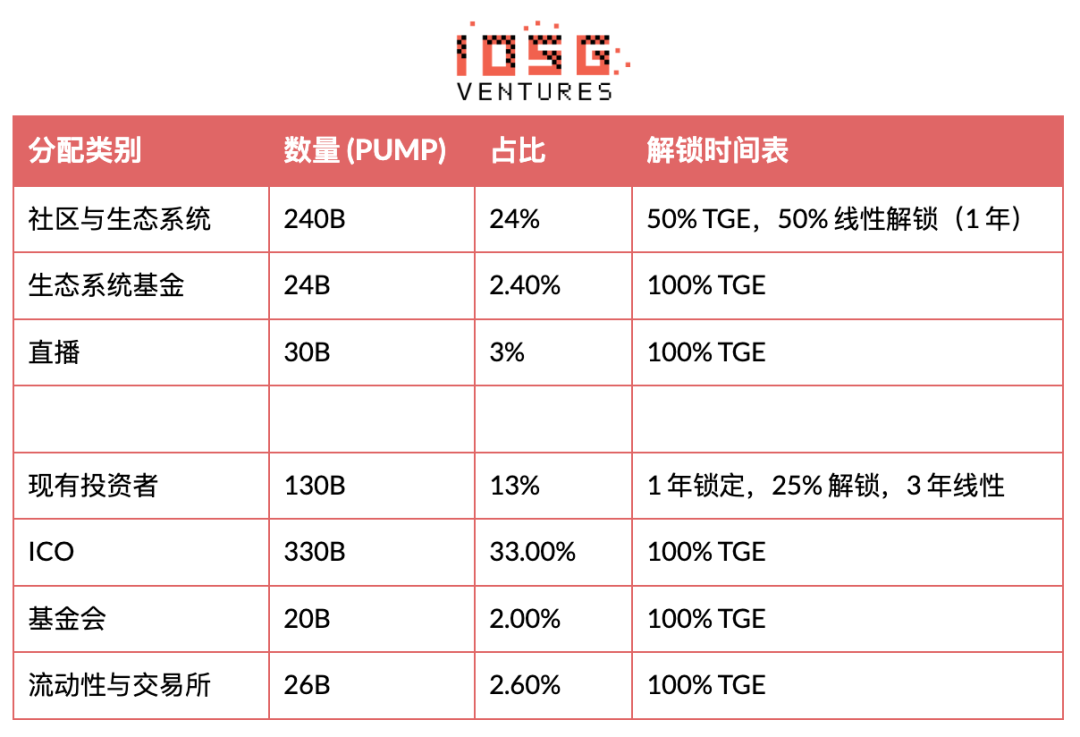

Structure de l’offre et calendrier de déverrouillage

Offre totale : 1 000 000 000 000 PUMP

Masse en circulation : 430 000 000 000 (43 %)

Offre verrouillée restante : environ 58 % de l’offre totale

Principaux jalons de déverrouillage : en cours : 12 % (à compter de juillet, 2 % par mois alloués à la communauté et aux incitations) ; juillet 2026 : déverrouillage de 8,25 %, suivi de 36 mois avec 0,68 % déverrouillés chaque mois.

Analyse d’évaluation

Si l’analyse du « wash trading » est valide, $PUMP est sous-évalué, offrant un potentiel asymétrique à la hausse.

Cette décote provient de trois facteurs :

# Le marché doute de la pérennité des revenus

Le marché considère que le volume global de transactions de Pump.fun est spéculatif et cyclique, étroitement lié aux mouvements courts des tokens Meme. Les investisseurs traitent la rentabilité actuelle comme temporaire. À l’actuel ratio cours/bénéfice, les rachats ont un effet positif sur les résultats financiers, mais les modèles d’évaluation ne les intègrent pas, car l’hypothèse sous-jacente est une contraction importante des revenus. Le débat ne porte pas sur le fait que Pump.fun gagne de l’argent aujourd’hui, mais sur sa capacité à continuer de le faire dans 24 mois.

# Absence de couverture institutionnelle

Nous avons interrogé 15 fonds et sociétés de capital-risque (VC) de premier rang afin de comprendre leur perception de $PUMP. Parmi eux, un seul suit activement $PUMP via une analyse « bottom-up ». La plupart des institutions ne modélisent pas les nouveaux produits, ne décomposent pas les revenus par ligne de produit, ni ne testent la résistance du volume de transactions.

Cette absence de couverture crée un vide narratif, où la fixation des prix repose davantage sur la perception du marché que sur une analyse financière rigoureuse. Par comparaison, $HYPE bénéficie d’un soutien institutionnel plus profond, d’une couverture analytique plus étendue et d’une définition produit plus claire, ce qui justifie des multiples d’évaluation plus élevés et plus stables.

Un effet d’autorenforcement existe également : les actifs liés aux infrastructures Meme sont automatiquement catégorisés comme spéculatifs et éphémères, ce qui oriente aussi le comportement des acteurs du marché. Le marché a besoin de données empiriques et de preuves cumulées sur plusieurs cycles pour réviser ce cadre cognitif. Tant que les revenus de Pump n’auront pas résisté à des corrections plus larges du marché crypto et que la couverture institutionnelle ne se sera pas élargie, cette compression de valorisation pourrait perdurer, indépendamment des flux de trésorerie actuels.

# La confiance dans la direction n’est pas encore établie

Les inquiétudes des investisseurs portent sur : la vision à long terme au-delà des tokens Meme, la discipline dans l’allocation des capitaux, l’exécution du calendrier produit, et la transition d’une croissance virale vers une économie de plateforme durable.

Les marchés accordent généralement des multiples d’évaluation plus bas aux plateformes à forte croissance pilotées par leurs fondateurs, jusqu’à ce qu’elles démontrent leur résilience face aux chocs du marché et prouvent que leur croissance peut se transformer en une économie de plateforme durable. Jusqu’à ce que Pump démontre, via des produits comme PumpSwap et Pump Terminal, une diversification continue des revenus et une exécution robuste, cette décote persistera très probablement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News