Académie de croissance Huobi | Perspectives approfondies sur le marché cryptographique en 2026 : d'une logique de cycles à un changement de paradigme, comment le marché cryptographique sera-t-il redéfini au cours de la prochaine décennie ?

TechFlow SélectionTechFlow Sélection

Académie de croissance Huobi | Perspectives approfondies sur le marché cryptographique en 2026 : d'une logique de cycles à un changement de paradigme, comment le marché cryptographique sera-t-il redéfini au cours de la prochaine décennie ?

2026 n'est pas le départ d'un nouveau marché haussier, mais le point de départ de la prochaine décennie.

Résumé

En 2026, le marché de la cryptographie traverse une transformation structurelle profonde. Le « cycle haussier-baissier quadriennal », longtemps validé, perd progressivement sa capacité explicative. Il est remplacé par un processus évolutif structurel caractérisé par la coexistence de multiples logiques d'actifs, une différenciation des comportements des flux financiers et un rythme des prix plus lent. Le marché n'évolue plus en bloc selon une narration unique, mais voit chaque type d'actif évoluer indépendamment à ses propres étapes. Le cycle cesse d'être le facteur déterminant principal pour devenir un simple contexte influençant le rythme.

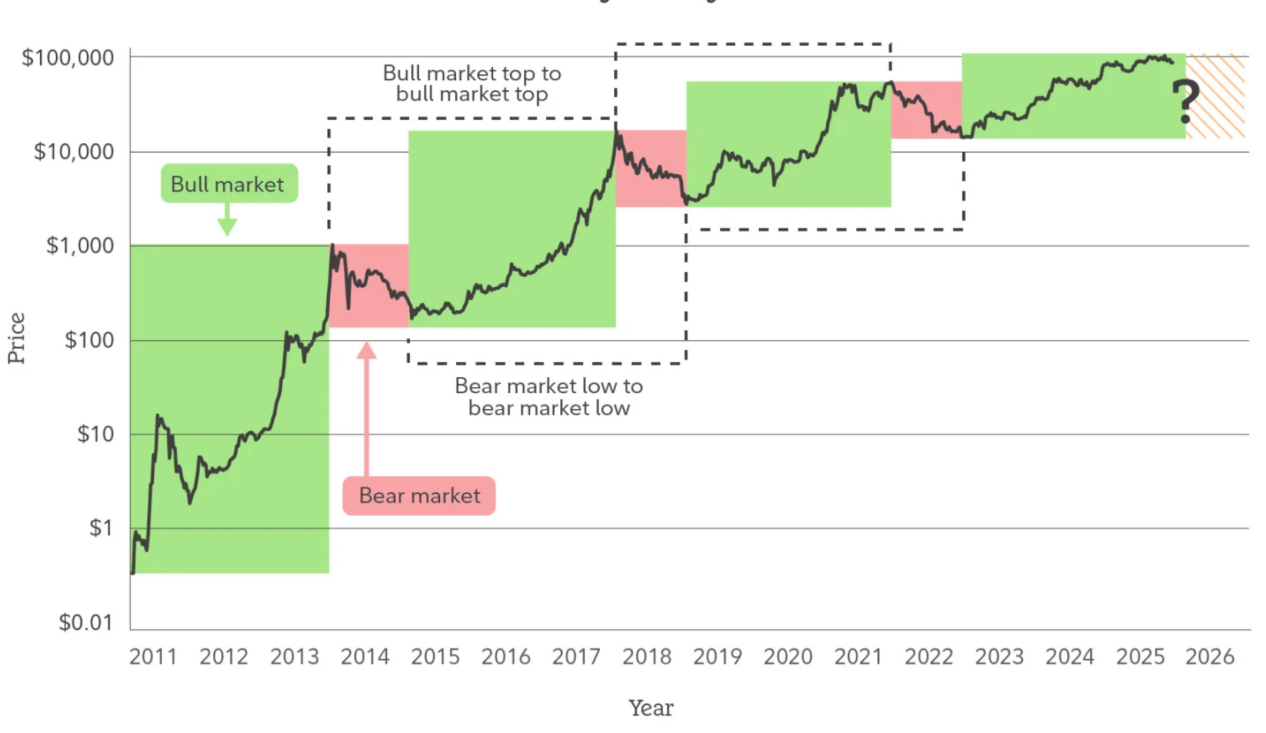

I. La désactivation du cycle : pourquoi ne devrions-nous plus comprendre le marché de la cryptographie en 2026 à travers les notions de « marché haussier » ou « baissier » ?

Pendant une longue période, le marché de la cryptographie a été dominé par une seule narration : le « cycle haussier-baissier quadriennal ». Les dates clés du halving, les points d'inflexion de liquidité, les bulles spéculatives et les effondrements de prix ont été répétitivement confirmés comme outils d'analyse efficaces, façonnant ainsi l'habitude cognitive d'une génération d'acteurs du marché. Cependant, à partir de 2025, ce modèle cyclique autrefois très performant commence à perdre systématiquement de sa pertinence explicative : les mouvements de prix ne montrent plus de polarisation émotionnelle aux moments clés, les corrections ne s'accompagnent plus de ventes massives généralisées, les soi-disant « signaux de démarrage du marché haussier » échouent fréquemment, tandis que les tendances des prix reflètent davantage un état combiné de consolidation dans une fourchette, de différenciation structurelle et de hausse progressive. Ce phénomène ne signifie pas que le marché « s'ennuie », mais qu'un changement profond s'opère dans son mécanisme de fonctionnement.

Le modèle cyclique repose essentiellement sur des comportements homogènes des capitaux : préférences de risque similaires, durées de détention comparables, sensibilité élevée aux variations de prix. Toutefois, vers 2026, le marché de la cryptographie commence à s'écarter de cette hypothèse initiale. Avec l'ouverture de canaux réglementés, la maturité des systèmes institutionnels de garde et d'audit, et l'intégration croissante des actifs numériques dans les cadres plus larges d'allocation d'actifs, les forces marginales qui déterminent les prix évoluent. Un nombre croissant de capitaux entre sur le marché non pas pour spéculer sur le timing, mais avec des objectifs de placement à long terme, de couverture contre les risques ou d'utilisation fonctionnelle. Ces capitaux n'ont pas besoin de fortes volatilités ; ils absorbent plutôt la liquidité en période de baisse et réduisent leur rotation en phase de hausse. Leur présence affaiblit directement la boucle de rétroaction émotionnelle sur laquelle reposait traditionnellement le cycle haussier-baissier.

Plus important encore, la complexification interne du marché de la cryptographie sappe également l'hypothèse selon laquelle tous les actifs évoluent ensemble. Les divergences logiques entre Bitcoin, les stablecoins, les RWA (actifs adossés au monde réel), les actifs de chaînes publiques et les jetons applicatifs s'accroissent continuellement. Leurs sources de capitaux, leurs cas d'utilisation et leurs références de valorisation sont désormais trop différentes pour être décrites par un même langage cyclique. Lorsque Bitcoin ressemble de plus en plus à un outil de réserve de valeur à long terme, que les stablecoins deviennent une infrastructure fondamentale pour les règlements transfrontaliers et la finance décentralisée, et que certains actifs applicatifs commencent à être valorisés sur la base de flux de trésorerie et de besoins réels, les notions de « marché haussier » ou « baissier » perdent toute pertinence comme cadre descriptif unifié.

Par conséquent, la manière la plus appropriée de comprendre le marché de la cryptographie en 2026 n'est pas de se demander « le prochain marché haussier a-t-il commencé ? », mais plutôt « les phases structurelles des différents actifs ont-elles changé ? ». Le cycle n'a pas disparu, mais il est passé du rôle de variable centrale déterminant la direction à celui de facteur contextuel influençant le rythme. Le marché n'oscille plus rapidement autour d'une narration centrale, mais évolue lentement sous l'effet simultané de plusieurs logiques. Cela signifie que les risques futurs ne seront plus concentrés dans un seul effondrement ponctuel, mais davantage liés à des désajustements structurels et à des retards cognitifs. De même, les opportunités ne proviendront plus du pari sur une tendance globale, mais de la reconnaissance anticipée des tendances à long terme et des différenciations de rôles.

Sous cet angle, la « désactivation » du cycle n'est pas le prix à payer pour la maturité du marché de la cryptographie, mais précisément le signe qu'il commence à s'éloigner de sa nature spéculative initiale pour entrer dans une phase structurée d'actifs systémiques. En 2026, le marché de la cryptographie n'a plus besoin d'être défini par des termes de « taureau » ou « ours » ; il doit être compris à travers les prismes de la structure, de la fonction et du temps.

II. Transformation du rôle de Bitcoin : d’actif à forte volatilité à outil de réserve structurelle

Si la logique cyclique s'effondre, alors l’évolution du rôle de Bitcoin constitue la manifestation la plus directe et la plus parlante de ce changement. Pendant longtemps, Bitcoin a été considéré comme l’actif le plus volatil et le plus concentré en prime de risque du secteur, dont les fluctuations de prix étaient principalement pilotées par les émotions, la liquidité et les narrations, plutôt que soutenues par une demande d’utilisation stable ou par une structure bilancielle solide. Toutefois, à partir de 2025, cette perception est progressivement remise en question : la volatilité de prix de Bitcoin continue de diminuer, ses replis deviennent plus modérés, la stabilité des positions clés aux niveaux de support s’améliore nettement, et la sensibilité du marché aux variations de court terme diminue. Il ne s’agit pas d’un reflux de l’enthousiasme spéculatif, mais de l’intégration progressive de Bitcoin dans un cadre de valorisation orienté vers un « actif de réserve ».

L’enjeu central de ce changement ne porte pas sur la question de savoir si Bitcoin « coûte plus cher », mais sur « qui le détient » et « dans quel but ». Lorsque Bitcoin commence à figurer dans les bilans d’entreprises cotées, dans les portefeuilles de capitaux à long terme, ou dans les discussions d’allocation d’actifs de certains États ou entités quasi-souveraines, sa logique de détention bascule : elle n’est plus centrée sur la recherche de gains spéculatifs, mais sur la lutte contre l’incertitude macroéconomique, la diversification des risques liés aux monnaies fiduciaires, et l’accès à des actifs non souverains. Contrairement au marché initial dominé par les petits investisseurs, ces nouveaux détenteurs tolèrent mieux les replis de prix et font preuve d’une grande patience temporelle. Leur comportement compresse lui-même l’offre circulante de Bitcoin et réduit l’élasticité globale des pressions de vente.

Parallèlement, la financiarisation de Bitcoin connaît aussi une transformation structurelle. Les ETF en espèces, les services de garde conformes et les systèmes dérivés matures permettent pour la première fois à Bitcoin d’intégrer les infrastructures nécessaires à son adoption massive par le système financier traditionnel. Cela ne signifie pas que Bitcoin soit totalement « domestiqué », mais que ses risques sont revalorisés : la formation des prix n’a plus lieu uniquement dans les marchés extrêmes, on-chain ou offshore, mais se déplace progressivement vers des environnements de trading plus profonds et mieux encadrés. Dans ce processus, la volatilité de Bitcoin ne disparaît pas, mais se transforme : elle passe d’une oscillation chaotique à une fluctuation structurelle ancrée aux variables macroéconomiques et aux rythmes des flux de capitaux.

Encore plus significatif, la « propriété de réserve » de Bitcoin ne découle d’aucun soutien externe ni garantie de crédit, mais résulte de la validation prolongée de son mécanisme d’offre, de son immuabilité et de son consensus décentralisé. Dans un contexte de croissance continue de l’endettement mondial et d’intensification de la fragmentation géopolitique et financière, la demande pour des « actifs neutres » augmente. Bitcoin n’a pas besoin d’assumer les fonctions monétaires classiques, mais au niveau des actifs, il devient progressivement un support de valeur sans contrepartie de crédit, sans engagement politique, et transférable entre systèmes. Cette propriété fait que sa place dans l’allocation d’actifs se rapproche davantage d’un outil de réserve structurelle que d’un simple instrument spéculatif à haut risque.

Ainsi, en 2026, la valeur de Bitcoin ne doit plus être mesurée à l’aune de sa vitesse de hausse, mais envisagée dans une perspective stratégique de placement et de jeu à long terme. Son importance fondamentale ne réside pas dans le remplacement d’un actif existant, mais dans la proposition d’une option de réserve nouvelle et décentralisée au sein du système global des actifs. C’est précisément à travers cette mutation que l’influence de Bitcoin sur le marché de la cryptographie change : il n’est plus seulement le moteur des mouvements de marché, mais devient un point d’ancrage de la stabilité du système tout entier. À mesure que cette transformation s’approfondit, l’existence même de Bitcoin pourrait devenir plus importante que sa performance de prix à court terme pour le marché de la cryptographie en 2026 et au-delà.

III. Stablecoins et RWA : la première intégration systématique du marché de la cryptographie dans la structure financière réelle

Si Bitcoin incarne l’« affirmation identitaire » du marché de la cryptographie au niveau des actifs, alors la montée en puissance des stablecoins et des RWA marque le moment où ce marché s’intègre pour la première fois de manière systématique à la structure financière du monde réel. Contrairement aux phases passées, portées par les narrations, le levier ou les incitations par jetons, le cœur de ce changement n’est pas l’expansion émotionnelle, mais l’entrée continue d’actifs réels, de flux de trésorerie réels et de besoins réels de règlement dans l’écosystème blockchain. Ce phénomène pousse le marché de la cryptographie à évoluer d’un système autarcique relativement fermé vers une structure ouverte étroitement couplée à la finance réelle.

Le rôle des stablecoins dépasse désormais largement celui de simple « moyen d’échange » ou « refuge sécurisé ». À mesure que leur volume grandit et que leurs cas d’usage s’étendent, les stablecoins deviennent en réalité une « représentation on-chain » du système du dollar mondial : grâce à des coûts de règlement plus faibles, une meilleure programmabilité et une accessibilité transfrontalière, ils assument des fonctions telles que les paiements internationaux, le règlement blockchain, la gestion des liquidités et la redistribution des fonds. En particulier dans les marchés émergents, les transactions commerciales internationales et les mouvements fréquents de capitaux transfrontaliers, les stablecoins ne cherchent pas à remplacer le système financier existant, mais comblent ses lacunes structurelles en matière d’efficacité et d’accessibilité. Cette demande d’utilisation ne dépend pas des cycles haussiers ou baissiers, mais est étroitement liée au commerce mondial, aux flux de capitaux et à la modernisation des infrastructures financières. Elle présente donc une stabilité et une fidélité bien supérieures aux besoins traditionnels de trading en cryptographie.

Au-dessus de cette base, l’émergence des RWA transforme profondément la logique de composition des actifs du marché de la cryptographie. En tokenisant des actifs réels tels que les obligations américaines, les instruments du marché monétaire, les créances clients ou les métaux précieux, les RWA introduisent dans ce marché un élément jusqu’alors absent : une source durable de rendement liée à l’économie réelle. Pour la première fois, le marché de la cryptographie n’a plus besoin de compter uniquement sur la hausse des prix pour justifier la valeur de ses actifs, mais peut construire un ancrage de valeur similaire à celui de la finance traditionnelle via les intérêts, les loyers ou les flux opérationnels. Ce changement améliore non seulement la transparence de la valorisation, mais pousse aussi les capitaux blockchain à se réallouer selon des critères de « risque-rendement » plutôt que selon une narration unique.

Un changement encore plus profond réside dans la refonte de la structure de division financière par les stablecoins et les RWA. Les stablecoins fournissent la base de règlement et de liquidité, les RWA offrent des expositions fractionnables, combinables et réutilisables à des actifs réels, tandis que les contrats intelligents assurent l’exécution automatisée et la gestion des risques. Dans ce cadre, le marché de la cryptographie n’est plus simplement un « marché fantôme » de la finance traditionnelle, mais acquiert progressivement la capacité d’héberger indépendamment des activités financières. Cette capacité ne naît pas du jour au lendemain, mais s’accumule lentement et continûment à mesure que les normes réglementaires, de garde, d’audit et techniques se perfectionnent. Ainsi, en 2026, les stablecoins et les RWA ne doivent pas être perçus comme de simples « nouvelles niches » ou « thèmes d’investissement », mais comme des jalons cruciaux de la mise à niveau structurelle du marché de la cryptographie. Ils ouvrent pour la première fois la possibilité d’une coexistence durable et d’une pénétration mutuelle entre l’écosystème blockchain et la finance réelle, et font passer la logique de croissance du marché de la cryptographie d’une dynamique cyclique à une dynamique fondée sur la demande, d’un jeu fermé à une collaboration ouverte. Dans ce processus, ce n’est pas la performance à court terme d’un projet isolé qui importe, mais la formation d’une nouvelle forme d’infrastructure financière dont l’impact dépassera largement la dimension des prix, transformant profondément le fonctionnement de la finance mondiale dans les dix prochaines années.

IV. Du pilotage par narration à celui par efficacité : la reconduction collective de la valorisation au niveau applicatif

Après avoir connu plusieurs cycles successifs de changement de narrations, la couche applicative du marché de la cryptographie atteint un point tournant : les systèmes d’évaluation fondés uniquement sur de grandes visions, des étiquettes technologiques ou des consensus émotionnels échouent désormais de manière systématique. Le reflux temporaire de certaines narrations comme DeFi, NFT, GameFi ou même certaines applications d’IA ne signifie pas que ces domaines manquent de valeur, mais que la tolérance du marché à la « prime d’imagination future » a fortement diminué. Vers 2026, la couche applicative passe progressivement d’un système de valorisation centré sur les histoires à une nouvelle logique fondée sur l’efficacité, la durabilité et l’intensité réelle d’utilisation.

Ce changement fondamental s’explique par l’évolution de la structure des participants du marché. Avec la part croissante des capitaux institutionnels, des capitaux industriels et des fonds de couverture, le marché ne s’intéresse plus seulement à « savoir raconter une histoire suffisamment grande », mais davantage à « résoudre effectivement un problème réel, présenter un avantage en coût ou en efficacité, et fonctionner durablement sans subventions ». Dans ce cadre d’analyse, de nombreuses applications auparavant surévaluées sont aujourd’hui revalorisées, tandis que celles qui présentent un avantage en efficacité, expérience utilisateur ou structure de coûts attirent un soutien financier plus stable.

L’essence du pilotage par efficacité réside dans la compétition axée sur « le rendement par unité de capital » et « la contribution par utilisateur ». Que ce soit pour les échanges décentralisés, le prêt, le paiement ou les intermédiaires de base, l’attention du marché quitte les indicateurs grossiers comme la TVL (valeur totale verrouillée) ou le nombre d’utilisateurs inscrits, pour se focaliser sur la profondeur des échanges, le taux de rétention, les revenus issus des frais et l’efficacité du roulement des fonds. Cela signifie que les applications ne sont plus de simples « décorations narratives » dans l’écosystème des blockchains de base, mais deviennent des économies autonomes dotées d’une logique commerciale claire. Pour les applications incapables de générer des flux de trésorerie positifs ou trop dépendantes des subventions incitatives, le poids des « attentes futures » dans leur valorisation est en train de s’effondrer rapidement.

Par ailleurs, les progrès technologiques amplifient les écarts d’efficacité et accélèrent la différenciation au niveau applicatif. L’abstraction de compte, les architectures modulaires, les communications multi-chaînes et la maturité des couches 2 haute performance rendent l’expérience utilisateur et le coût de développement quantifiables et comparables. Dans ce contexte, les coûts de migration pour les utilisateurs et les développeurs diminuent constamment. Les applications ne bénéficient plus d’un « fossé protecteur naturel » ; seuls ceux qui obtiennent un avantage marqué en performance, coût ou expérience peuvent conserver trafic et capitaux. Un tel environnement désavantage naturellement les projets « vivant sur la narration », mais offre aux infrastructures et applications véritablement efficaces un espace de survie à long terme.

Plus important encore, cette reconduction de la valorisation au niveau applicatif ne se produit pas isolément, mais résonne avec les transformations du Bitcoin, des stablecoins et des RWA. Alors que la blockchain commence à supporter davantage d’activités économiques réelles, la valeur des applications ne vient plus du « jeu circulaire interne à la cryptographie », mais de leur capacité à traiter efficacement des flux financiers réels et des besoins concrets. Cela fait que les applications servant aux paiements, au règlement, à la gestion d’actifs, à la couverture contre les risques ou à la coordination des données remplacent progressivement les applications purement spéculatives comme axes centraux d’intérêt du marché. Ce changement ne signifie pas que l’appétit pour le risque a disparu, mais que la répartition de la prime de risque s’est déplacée : de la diffusion de la narration à la concrétisation de l’efficacité.

Par conséquent, la « reconduction collective de la valorisation » au niveau applicatif en 2026 n’est pas une simple rotation conjoncturelle, mais une réévaluation structurelle de la valeur. Elle marque le passage du marché de la cryptographie à une moindre dépendance vis-à-vis des émotions et des histoires, adoptant progressivement l’efficacité, la durabilité et l’adaptation au monde réel comme critères d’évaluation principaux. Au cours de ce processus, la couche applicative cessera probablement d’être la partie la plus volatile du cycle pour devenir un pont clé reliant le marché de la cryptographie à l’économie réelle. Sa valeur à long terme dépendra de plus en plus de son intégration effective dans le système du numérique mondial.

V. Conclusion : 2026 n’est pas le début d’un nouveau marché haussier, mais le commencement de la prochaine décennie

Tenter encore d’interpréter le marché de la cryptographie en 2026 à travers la question « quand arrivera le prochain marché haussier ? » revient à utiliser un cadre d’analyse déjà obsolète. La signification profonde de 2026 ne réside pas dans le fait que les prix atteignent de nouveaux sommets, mais dans la transition fondamentale du marché de la cryptographie, tant au niveau cognitif que structurel : il passe progressivement d’un marché marginal, fortement dépendant des narrations cycliques, de la diffusion émotionnelle et du jeu sur la liquidité, à un système d’infrastructure à long terme intégré au système financier réel, répondant à de véritables besoins économiques, et développant progressivement une logique opérationnelle institutionnalisée.

Ce changement se manifeste d’abord par une évolution des objectifs du marché. Pendant les dix dernières années, la question centrale était « comment prouver sa légitimité d’existence ». À partir de 2026, elle devient « comment fonctionner plus efficacement, comment coopérer avec les systèmes réels, comment supporter des volumes de capitaux et d’utilisateurs plus importants ». Bitcoin n’est plus seulement un actif risqué à forte volatilité, mais entre désormais dans les cadres de réserve structurelle et d’allocation macroéconomique ; les stablecoins évoluent du statut de moyens d’échange vers des canaux clés de la liquidité numérique et du dollar numérique ; les RWA permettent pour la première fois au système blockchain de s’interconnecter réellement au réseau mondial de la dette, des marchandises et des règlements. Ces changements ne provoqueront pas de fêtes spéculatives à court terme, mais définiront les limites et le plafond du marché de la cryptographie pour les dix prochaines années.

Plus important encore, 2026 marque la fin d’un changement de paradigme, et non son début. Du jeu cyclique au jeu structurel, de la valorisation par narration à celle par efficacité, de la boucle fermée interne à la cryptographie à une intégration profonde avec l’économie réelle, le marché de la cryptographie forge progressivement un nouveau système d’évaluation de la valeur. Dans ce système, la question de savoir si un actif possède une valeur de placement à long terme, si un protocole peut générer durablement des flux de trésorerie, ou si une application améliore réellement l’efficacité financière et collaborative devient plus importante que la question de savoir si « la narration est assez séduisante ». Cela signifie que les hausses futures seront plus différenciées, plus lentes, et plus dépendantes du chemin suivi, mais aussi que la probabilité d’un effondrement systémique diminue.

D’un point de vue historique, ce qui détermine vraiment le destin d’une catégorie d’actifs, ce n’est jamais la hauteur d’un marché haussier, mais sa capacité à réussir la transformation d’un objet spéculatif en infrastructure. En 2026, le marché de la cryptographie se trouve précisément à un tel carrefour critique. Les prix continueront de fluctuer, les narrations changeront, mais la structure fondamentale a déjà changé : la cryptographie n’est plus seulement une « illusion de substitution » face à la finance traditionnelle, mais devient progressivement une extension, un complément, voire une reconstruction de celle-ci. Ce changement détermine que, pour les dix prochaines années, le marché de la cryptographie ressemblera davantage à une trajectoire principale lente mais continuellement expansive, plutôt qu’à une série d’impulsions émotionnelles.

Plutôt que de se demander si 2026 est le début d’un nouveau marché haussier, il vaut mieux reconnaître qu’il s’agit plutôt d’un « rite de passage » — le moment où le marché de la cryptographie redéfinit pour la première fois son rôle, ses limites et sa mission selon une logique proche de celle des systèmes financiers réels. La véritable opportunité n’appartient plus à ceux qui savent le mieux suivre les cycles, mais à ceux qui comprennent les changements structurels, s’adaptent précocement au nouveau paradigme, et grandissent avec ce système sur le long terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News