Comprendre en un article le listing des actions américaines sur blockchain : pourquoi les acteurs de la cryptosphère se tournent vers les actions américaines, tandis que Wall Street monte en sens inverse sur la blockchain ?

TechFlow SélectionTechFlow Sélection

Comprendre en un article le listing des actions américaines sur blockchain : pourquoi les acteurs de la cryptosphère se tournent vers les actions américaines, tandis que Wall Street monte en sens inverse sur la blockchain ?

Décryptage complet de la logique fondamentale du secteur de la tokenisation sur le marché boursier américain.

Auteurs : Changan, Amelia, équipe éditoriale de Biteye

Au cours de l'année écoulée, un phénomène intrigant est réapparu à plusieurs reprises :

Alors que les actions américaines et les métaux précieux atteignent régulièrement des sommets historiques portés par la rente de productivité et le récit de l’IA, le marché cryptographique connaît une sécheresse cyclique de liquidités.

De nombreux investisseurs soupirent : « La fin du monde crypto, c’est Wall Street », voire décident de quitter complètement ce secteur.

Mais si je vous disais que ces deux trajectoires de richesse apparemment opposées sont en train de fusionner historiquement via la tokenisation, choisiriez-vous encore de partir ?

Pourquoi, de BlackRock à Coinbase, toutes les institutions mondiales de premier plan prévoient-elles dans leurs perspectives annuelles pour 2025 une forte croissance de la tokenisation d’actifs ?

Il ne s'agit pas simplement de « déplacer des actions sur blockchain ». Cet article décortique, depuis ses fondements logiques, le secteur de la tokenisation d'actions américaines, et dresse un panorama des plateformes boursières actives dans ce domaine ainsi que des analyses approfondies des principaux influenceurs.

I. Le cœur du sujet : bien plus qu’un simple transfert sur chaîne

La tokenisation d'actions américaines consiste à transformer des titres cotés aux États-Unis (comme Apple, Tesla ou NVIDIA) en jetons (tokens). Ces tokens sont généralement adossés 1:1 aux droits économiques ou à la valeur réelle des actions, et émis, échangés et réglés via la technologie blockchain.

En termes simples, cela revient à transférer les actions traditionnelles vers la blockchain, transformant ainsi les actions en actifs programmables. Les détenteurs de tokens bénéficient des droits économiques liés à l’action (hausse/baisse du prix, dividendes), mais pas nécessairement de tous les droits d’actionnaire (cela dépend de la conception précise du produit).

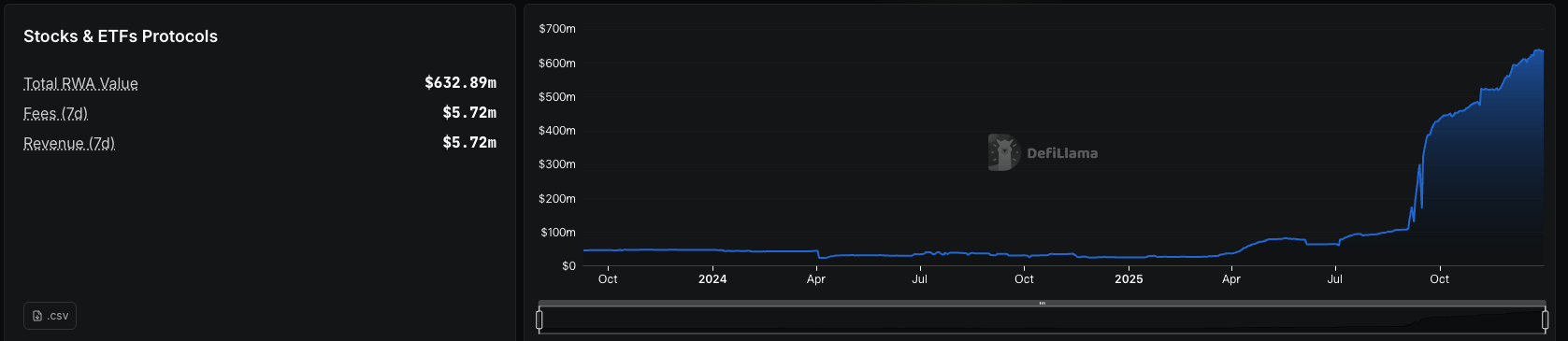

Comme illustré ci-dessous, la valeur totale verrouillée (TVL) du secteur de la tokenisation d'actions américaines a connu une croissance exponentielle depuis le quatrième trimestre de cette année.

(Source : Dune)

Après avoir clarifié la définition de base de la tokenisation d’actions américaines et sa distinction avec les actifs traditionnels, une question plus fondamentale se pose : puisque les marchés boursiers traditionnels fonctionnent depuis des siècles, pourquoi prendre la peine de transférer les actions sur blockchain ?

L’intégration des actions et de la blockchain apporte de nombreuses innovations et avantages au système financier traditionnel.

1. Transactions 24h/24 et 7j/7 : Briser les contraintes horaires de bourses comme le NYSE ou Nasdaq, permettant aux marchés cryptographiques d’opérer sans interruption 24 heures sur 24, 7 jours sur 7.

2. Fractionnement des droits de propriété, abaissement des seuils d’investissement : Dans les marchés boursiers traditionnels, l’achat minimum est souvent d’une unité (100 actions). La tokenisation permet de diviser les actifs en parts infimes, autorisant les investisseurs à investir 10 ou 50 dollars sans payer le prix total d’une action. Ainsi, les investisseurs ordinaires du monde entier peuvent bénéficier équitablement de la croissance des entreprises leaders.

3. Interopérabilité avec les cryptomonnaies et DeFi : Une fois transformées en tokens, les actions peuvent interagir de manière fluide avec tout l’écosystème de la finance décentralisée (DeFi). Cela permet d’accomplir des opérations impossibles, ou difficiles, avec des actions classiques. Par exemple, vous pouvez utiliser des actions tokenisées comme garantie pour obtenir un prêt cryptographique, ou constituer un pool de liquidité (LP) afin de percevoir des frais de transaction.

4. Convergence de la liquidité mondiale : Dans le système traditionnel, la liquidité des actions américaines est partiellement cloisonnée par rapport à celle d’autres actifs, ce qui fait que les effets positifs macroéconomiques profitent souvent uniquement à un seul marché. Lorsque les actions américaines passent sur blockchain, les capitaux cryptographiques peuvent participer directement à des actifs de qualité mondiale. Il s'agit fondamentalement d'un bond en avant en matière d'efficacité de la liquidité.

Le PDG de BlackRock, Larry Fink, affirme également que la prochaine génération de marchés et de titres sera celle de la tokenisation des valeurs mobilières.

Cela répond aussi au dilemme cyclique du marché crypto : lorsque les actions américaines et les métaux précieux performent bien, le marché crypto souffre souvent d’un manque de liquidité, entraînant une fuite des capitaux. Si la « tokenisation des actions américaines » mûrit, attirant davantage d’actifs traditionnels de qualité dans l’univers crypto, les investisseurs n’auront plus besoin de quitter massivement le secteur, renforçant ainsi la résilience et l’attractivité de tout l’écosystème.

Bien sûr, le passage des actions américaines sur blockchain n’est pas une solution utopique sans friction. Au contraire, les nombreux problèmes qu’elle soulève proviennent précisément du fait qu’elle commence à s’intégrer réellement à l’ordre financier du monde réel.

1. Le passage des actions américaines sur blockchain n’équivaut pas à des actions véritablement décentralisées

Les produits de tokenisation d’actions américaines dominants aujourd’hui reposent majoritairement sur des institutions réglementées qui conservent les véritables actions en dépôt, émettant ensuite des tokens correspondants sur la chaîne. Ce que les utilisateurs détiennent réellement est un droit de réclamation sur les actions sous-jacentes, et non une pleine identité d’actionnaire. Cela signifie que la sécurité des actifs et la capacité de rachat dépendent fortement de la structure juridique de l’émetteur, des arrangements de dépôt et de la stabilité réglementaire. En cas de changement du cadre réglementaire ou de risque extrême affectant l’institution de dépôt, la liquidité et la convertibilité des actifs sur chaîne pourraient être compromises.

2. Risques de vide des prix et de désancrage en dehors des heures de cotation

Hors des heures de bourse américaines, notamment pour les contrats perpétuels ou les produits non ancrés 1:1, les prix sur chaîne manquent de référence en temps réel provenant des marchés traditionnels. Ils sont alors davantage déterminés par le sentiment des capitaux et la structure de liquidité internes au marché crypto. En cas de faible profondeur du marché, les prix peuvent s’écarter nettement, voire être manipulés par de gros acteurs. Ce problème est similaire aux transactions pré- et post-marché traditionnelles, mais amplifié dans l’environnement 24h/24 de la blockchain.

3. Coûts réglementaires élevés, expansion lente

À la différence des actifs natifs crypto, la tokenisation d’actions se situe naturellement dans un cadre fortement réglementé. Du classement en tant que titre, à la conformité transjuridictionnelle, en passant par la conception des mécanismes de dépôt et de règlement-livraison, chaque étape exige une coordination étroite avec le système financier réel. Cela rend impossible la reproduction du modèle de croissance explosive observé dans DeFi ou les Meme coins ; chaque avancée implique des questions juridiques, de dépôt et d’obtention de licences.

4. Concurrence dévastatrice pour les récits spéculatifs

Lorsque des actifs de qualité tels qu’Apple ou NVIDIA deviennent directement accessibles sur chaîne, l’attrait d’actifs purement narratifs, dépourvus de flux de trésorerie réels ou de fondamentaux solides, diminue fortement. Les capitaux commencent à réévaluer leur position entre « espace imaginaire à forte volatilité » et « retour du monde réel », ce qui est positif pour la santé à long terme de l’écosystème, mais fatal pour certains actifs alternatifs dépendant uniquement de l’euphorie spéculative.

En résumé, le passage des actions américaines sur blockchain est une évolution financière lente, réaliste, mais dotée d'une certitude à long terme. Elle ne générera peut-être pas de frénésie immédiate, mais pourrait bien devenir l’un des axes centraux du monde crypto, intégrant profondément la finance réelle et finissant par s’y ancrer comme infrastructure fondamentale.

II. Logique de mise en œuvre : jetons adossés à dépôt vs actifs synthétiques

Les actions tokenisées sont créées par l'émission de jetons basés sur la blockchain reflétant la valeur d'une action spécifique. Selon la méthode technique sous-jacente, deux modèles principaux sont aujourd'hui utilisés :

- Jeton adossé à dépôt (Custodial-backed Tokens) : une institution réglementée détient en réserve les vraies actions sur le marché boursier traditionnel, et émet proportionnellement des jetons sur la chaîne. Ces jetons représentent un droit économique sur les actions sous-jacentes. Leur validité juridique dépend de la structure conforme de l’émetteur, des modalités de dépôt et de la transparence des informations fournies.

Ce modèle, plus proche du système financier traditionnel en matière de conformité et de sécurité des actifs, est devenu la voie dominante de tokenisation des actions américaines.

- Jeton synthétique (Synthetic Tokens) : ce type de jeton ne détient pas d’actions réelles, mais suit l’évolution du prix de l’action via des contrats intelligents et des oracles. Il offre une exposition au prix, mais ne transfère pas la propriété de l’actif. Ce produit ressemble davantage à un dérivé financier.

En raison de l’absence de soutien par des actifs réels et de lacunes intrinsèques en matière de conformité et de sécurité, les modèles purement synthétiques, symbolisés par Mirror Protocol, ont progressivement disparu du paysage principal.

Avec le durcissement des exigences réglementaires et l’entrée de capitaux institutionnels, le modèle basé sur le dépôt d’actifs réels est devenu le choix dominant pour la tokenisation d’actions américaines en 2025. Des plateformes telles qu’Ondo Finance ou xStocks ont réalisé des progrès significatifs en matière de conformité, d’accès à la liquidité et d’expérience utilisateur.

Néanmoins, au niveau opérationnel, ce modèle nécessite toujours une coordination entre le système financier traditionnel et les systèmes sur chaîne, ce qui entraîne certaines différences techniques notables.

1. Différences techniques dues au mécanisme de règlement par lots

Les plateformes adoptent généralement un mécanisme de règlement net par lots, exécutant les transactions réelles sur les marchés traditionnels (comme Nasdaq ou NYSE). Bien que cela bénéficie de la grande liquidité de ces marchés, limitant fortement le glissement de prix pour les gros ordres (souvent < 0,2 %), cela implique aussi que :

1) Hors des heures d’ouverture du marché américain, les opérations de création (mint) et de rachat (redeem) peuvent connaître de courts retards ;

2) En période de forte volatilité, le prix d’exécution peut légèrement différer du prix sur chaîne (en raison du spread ou des frais absorbés par la plateforme) ;

2. Concentration du dépôt et risques opérationnels

Les actions sont détenues par un petit nombre d’institutions de dépôt réglementées. En cas d’erreur opérationnelle, de faillite, de retard de liquidation ou d’événement noir extrême chez le dépositaire, le rachat des jetons pourrait théoriquement être compromis.

Des problèmes similaires existent également dans les Perpdex orientés vers les actions américaines. Contrairement aux jetons adossés 1:1, les contrats à terme rencontrent les situations extrêmes suivantes pendant les fermetures du marché américain :

1. Risque de désancrage :

Pendant les jours ouvrés, le prix du contrat est forcé de coller au prix Nasdaq via des frais de financement et des oracles. Pendant les jours de fermeture, le prix réel externe reste figé, et le prix sur chaîne est entièrement piloté par les fonds circulant dans l’écosystème crypto. Si le marché crypto subit une forte volatilité ou si un gros acteur vend brutalement, le prix sur chaîne peut rapidement s’écarter.

2. Liquidité faible, manipulation facilitée :

Pendant les jours de fermeture, l’OI (open interest) et la profondeur du marché sont souvent très minces. Un gros acteur peut manipuler le prix avec des ordres à fort effet de levier, provoquant une série de liquidations en cascade. Cela rappelle les contrats pré-marché, ou des cas comme ceux observés avec $MMT et $MON, où, lorsque les attentes des investisseurs convergent fortement (par exemple, couverture massive à la vente), un gros acteur peut brutalement faire grimper le prix pour déclencher des liquidations en chaîne.

III. Panorama des plateformes de tokenisation d’actions américaines

Pour la plupart des investisseurs, la question essentielle est la suivante : parmi la multitude d’acteurs de l’écosystème crypto, quels projets ont déjà transformé cette vision en réalité accessible ?

Ondo @OndoFinance (classement XHunt officiel : 1294) :

Ondo Finance est une plateforme leader dans la tokenisation d’actifs réels (RWA), spécialisée dans le transfert d’actifs financiers traditionnels vers la blockchain. En septembre 2025, elle lance Ondo Global Markets, offrant plus de 100 actions américaines et ETF tokenisés (destinés aux investisseurs non américains), avec des fonctionnalités de trading 24/7, de règlement instantané et d’intégration DeFi (comme prêt contre garantie).

La plateforme s’étend désormais à Ethereum, BNB Chain, et prévoit de lancer sur Solana début 2026, supportant plus de 1000 actifs. Sa TVL augmente rapidement, dépassant plusieurs centaines de millions de dollars fin 2025, devenant l’une des plus grandes plateformes dans le domaine des actions tokenisées.

Ondo a levé plusieurs centaines de millions de dollars (y compris les tours précoces). En 2025, aucune levée importante publique n’a été annoncée, mais sa TVL est passée de quelques centaines de millions en début d’année à plus d’un milliard fin d’année, soutenue fortement par des institutions (notamment via des partenariats avec Alpaca et Chainlink).

Le 25 novembre 2025, Ondo Global Markets est officiellement intégré au portefeuille Binance, avec plus de 100 actions américaines tokenisées disponibles directement dans la section « Marchés > Actions » de l’application. Il s’agit d’une collaboration approfondie entre Ondo et l’écosystème Binance, permettant aux utilisateurs, sans compte de courtier supplémentaire, d’échanger sur chaîne des actions (comme Apple, Tesla, etc.) et de les utiliser dans DeFi (prêt contre garantie, etc.).

Ondo est devenu la plus grande plateforme mondiale de titres tokenisés, avec une TVL dépassant le milliard de dollars fin 2025, rivalisant directement avec les courtiers traditionnels.

Robinhood @RobinhoodApp (classement XHunt officiel : 1218) :

Le géant traditionnel du courtage Robinhood utilise la technologie blockchain pour briser les barrières financières et intégrer le trading d’actions américaines dans l’écosystème DeFi. Sur le marché européen, il propose des actions et ETF tokenisés comme produits dérivés construits selon la réglementation MiFID II, fonctionnant comme un « grand livre interne » efficace.

En juin 2025, Robinhood lance officiellement sur Arbitrum ses produits d’actions et ETF tokenisés destinés aux utilisateurs européens, couvrant plus de 200 actions américaines, avec des transactions en semaine 24h/5 et sans commission. Il prévoit à l’avenir de lancer sa propre chaîne Layer 2, « Robinhood Chain », et d’y migrer ses actifs.

Grâce à des innovations comme les marchés prédictifs, l’expansion de ses services crypto et la tokenisation d’actions, l’action $HOOD a grimpé de plus de 220 % sur l’année, devenant l’un des meilleurs performers du S&P 500.

xStocks @xStocksFi (classement XHunt officiel : 4034) :

xStocks est le produit phare de Backed Finance, émetteur suisse conforme, qui détient 1:1 en dépôt les vraies actions américaines pour émettre des tokens (plus de 60 types, incluant Apple, Tesla, NVIDIA). Négociés principalement sur Kraken, Bybit, Binance, ils supportent l’effet de levier et les usages DeFi (garantie). Fort accent mis sur la conformité réglementaire européenne et la haute liquidité.

Backed Finance a levé plusieurs millions de dollars lors de son tour initial. En 2025, aucun nouveau tour public n’a été annoncé, mais le volume de transactions a dépassé 300 millions de dollars, avec une expansion notable des partenariats.

Durant le premier semestre 2025, large déploiement sur Solana, BNB Chain et Tron, entraînant une explosion du volume cumulé ; considéré comme le modèle de dépôt le plus mature, avec des plans futurs d’ajout d’ETF et d’extension institutionnelle.

@StableStock @StableStock (classement XHunt officiel : 13 550) :

StableStock, soutenu par YZi Labs, MPCi et Vertex Ventures, est un nouveau courtier amical aux cryptos (neo-broker) qui vise à offrir aux utilisateurs du monde entier un accès sans frontières aux marchés financiers via les stablecoins.

StableStock intègre profondément un système de courtage agréé à une architecture financière native crypto basée sur les stablecoins, permettant aux utilisateurs d’échanger directement des actifs réels comme des actions sans dépendre du système bancaire traditionnel, réduisant fortement les obstacles et frictions des finances transfrontalières. Son objectif à long terme est de construire un système de trading mondial centré sur les stablecoins, servant de couche d’entrée pour les actions tokenisées et plus largement les actifs du monde réel. Cette vision se matérialise progressivement via des produits concrets.

La version bêta de son produit phare, StableBroker, a été lancée en août 2025, puis en octobre, en collaboration avec Native, des actions tokenisées disponibles 24h/7 sur BNB Chain. Actuellement, la plateforme prend en charge plus de 300 actions individuelles et ETF américains, avec plusieurs milliers d’utilisateurs actifs, un volume quotidien de trading en actions spot proche du million de dollars, et des indicateurs en croissance continue.

Aster @Aster_DEX (classement XHunt officiel : 976) :

Aster est un DEX de nouvelle génération pour contrats perpétuels multichaînes (fusion d’Astherus et APX Finance), prenant en charge les perps d’actions (incluant AAPL, TSLA), avec effet de levier jusqu’à 1001x, commandes masquées et mise en gage rémunérée. Présent sur BNB Chain, Solana, Ethereum, mettant l’accent sur hautes performances et expérience de type institutionnel.

Son tour de graines a été mené par YZi Labs. Après le TGE en 2025, la capitalisation boursière de $ASTER a atteint un pic supérieur à 7 milliards de dollars.

Après le TGE en septembre 2025, le volume de transactions explose, dépassant 500 milliards de dollars sur l’année ; lancement de perps d’actions, application mobile et version bêta d’Aster Chain ; plus de 2 millions d’utilisateurs, TVL dépassant 400 millions de dollars fin 2025, devenant le deuxième plus grand DEX de perps.

À noter : CZ a publiquement déclaré avoir acheté des tokens $ASTER sur le marché secondaire, témoignant du statut stratégique d’Aster sur BNB Chain.

Trade.xyz @tradexyz (classement XHunt officiel : 3 843) :

Trade.xyz est une plateforme émergente de tokenisation Pre-IPO, axée sur les actions d’entreprises unicorns (comme SpaceX, OpenAI). Via un SPV, elle détient les vraies actions en dépôt pour émettre des tokens, permettant le trading et le rachat sur chaîne. Met l’accent sur l’accessibilité et la liquidité.

Aucun enregistrement de levée importante, projet précoce, croissance basée sur la communauté et l’écosystème.

Version test lancée en 2025 sur certains marchés, intégration de perps via HIP-3 avec Hyperliquid ; volume de transactions moyen, prévoit d’étendre à plus d’entreprises et d’intégrer davantage à DeFi en 2026.

Ventuals@ventuals (classement XHunt officiel : 4 742) :

Ventuals, bâti sur Hyperliquid, utilise la norme HIP-3 pour créer des contrats perpétuels sur l’évaluation d’entreprises Pre-IPO (pas de possession réelle, seulement exposition au prix, comme OpenAI, SpaceX). Supporte positions longues/courtes avec levier, tarification basée sur un oracle d’évaluation.

Incubé par Paradigm, en octobre 2025, son coffre de staking HYPE attire 38 millions de dollars en 30 minutes (utilisé pour déployer les marchés).

Lancement en testnet en 2025, devient rapidement le principal acteur de perps Pre-IPO dans l’écosystème Hyperliquid ; déploiement sur mainnet de plusieurs marchés en octobre, croissance rapide du volume ; prévoit d’étendre à plus d’entreprises et de nouveaux mécanismes de règlement, se positionnant comme futur innovant.

Jarsy @JarsyInc (classement XHunt officiel : 17 818) :

Jarsy est une plateforme Pre-IPO axée sur la conformité, proposant une tokenisation 1:1 d’actions privées réelles (comme SpaceX, Anthropic, Stripe), avec un seuil minimal d’investissement de 10 $. Après une prévente visant à tester la demande, elle achète les vraies actions pour émettre des tokens, avec preuve de réserves publique et vérification sur chaîne.

En juin 2025, lève 5 millions de dollars en pré-amorçage, mené par Breyer Capital, avec participation de Karman Ventures et plusieurs business angels (comme Mysten Labs, Anchorage).

Lancement officiel en juin 2025, ajout rapide d’entreprises populaires ; insiste sur la transparence et la conformité, TVL en croissance ; prévoit d’étendre à la simulation de dividendes et à plus de compatibilité DeFi.

Dans la vague de tokenisation des actions américaines, des CEX majeurs comme @BinanceWallet, @Bitget_zh, @Bybit_Official, @okxchinese jouent un rôle crucial d’entrée de trafic. Ils adoptent généralement un modèle agrégateur, connectant directement les pools d’actifs d’émetteurs réglementés comme Ondo Finance ou xStocks.

Les portefeuilles Binance et OKX, ainsi que Bitget, intègrent profondément les services d’Ondo pour leurs offres d’actions tokenisées, proposant directement dans la section « Marchés » de leurs applications des services de trading d’actions américaines.

Bybit, quant à lui, propose via une plateforme TradFi des contrats sur actions américaines, qui sont en réalité des dérivés synthétiques dont les sous-jacents suivent les indices ou prix réels des actions américaines. Les heures de trading suivent celles des marchés traditionnels, offrant uniquement un service 24h/5.

IV. Points de vue des KOL : consensus, divergences et visions d’avenir

Jiayi (fondateur de XDO) @mscryptojiayi(classement XHunt : 2 529) : À l’avenir, la tokenisation d’actions aura probablement une croissance linéaire, non explosive, mais pourrait devenir une trajectoire d’évolution particulièrement résiliente au sein du monde Web3.

https://x.com/mscryptojiayi/status/1940782437879238992?s=20

Roger (KOL) @roger9949(classement XHunt : 2 438) : Liste Top 10 des principaux bénéficiaires de la tokenisation d’actions américaines (RWA) en 2025

https://x.com/roger9949/status/2000177223874101705?s=20

Ru7 (KOL) @Ru7Longcrypto(classement XHunt : 1 389) : La tokenisation d’actions ne consiste pas à « copier des actions sur blockchain ». C’est plutôt un pont entre les marchés financiers traditionnels et un système de finance décentralisée ouvert et composable.

https://x.com/Ru7Longcrypto/status/2003821123553902998?s=20

Lanhu (KOL) @lanhubiji (classement XHunt : 1 473) : La tokenisation d’actions américaines porte un coup fatal aux projets crypto. À l’avenir, les altcoins n’auront plus aucune chance.

https://x.com/lanhubiji/status/2001849239874531381?s=20

Lao Bai (conseiller Amber.ac) @Wuhuoqiu(classement XHunt : 1 271) : La tokenisation d’actions américaines est une « migration numérique » des actifs : tout comme Internet a libéré l’information et démantelé les anciens intermédiaires, la blockchain reconstruit la logique fondamentale des actifs boursiers en éliminant les coûts de règlement, en brisant les frontières géographiques et en décentralisant le pouvoir.

https://x.com/Wuhuoqiu/status/2003447315139559911?s=20

V. Conclusion : d’un monde financier « parallèle » à un système « jumeau »

Revenons à la question initiale : pourquoi toutes les grandes institutions s’accordent-elles à saluer la tokenisation dans leurs perspectives annuelles ?

Depuis les principes premiers, la tokenisation libère les actifs des îlots géographiques, institutionnels et temporels traditionnels, les transformant en actifs numériques programmables et composites à l’échelle mondiale. Lorsque les dividendes de croissance des grandes entreprises ne sont plus limités par les frontières ni les horaires, la base de confiance financière commence à passer des intermédiaires centralisés au code et au consensus.

La tokenisation d’actions américaines va bien au-delà d’un simple transfert d’actifs sur chaîne : c’est une reconstruction fondamentale de la civilisation financière.

Tout comme Internet a démoli les murailles de l’information, la blockchain abaisse les barrières de l’investissement.

L’industrie crypto pénètre maintenant les eaux profondes du monde réel.

Elle n’est plus simplement l’opposée du système financier traditionnel, mais évolue vers un système financier jumeau, étroitement couplé au monde réel et évoluant de pair avec lui.

Ce n’est pas seulement un bond en avant en efficacité transactionnelle, mais une étape cruciale vers l’égalité financière, permettant aux investisseurs mondiaux de passer d’une participation passive à une pleine appropriation du système.

En 2026, cette migration autour de la liquidité des actifs ne fait que commencer.

(Cet article est fourni à titre informatif uniquement, ne constitue pas un conseil en investissement. Les marchés comportent des risques, veuillez participer rationnellement.)

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News