Évolution du marché des stablecoins en Amérique latine : de la survie à la croissance

TechFlow SélectionTechFlow Sélection

Évolution du marché des stablecoins en Amérique latine : de la survie à la croissance

La prochaine opportunité alpha sur le marché des cryptomonnaies en Amérique latine réside dans la manière dont l'infrastructure Web3 pourra exploiter ce volume de transactions de 1,5 billion de dollars pour reproduire et dépasser le miracle de croissance des fintech traditionnelles.

Rédaction : @BlazingKevin_, chercheur chez Movemaker

L'Amérique latine vit une révolution des infrastructures financières provoquée par l'échec de ses monnaies. Cet article, basé sur les données macroéconomiques, l'analyse du comportement en chaîne et les textes réglementaires entre 2024 et 2025, propose une analyse panoramique du marché des stablecoins dans la région. L'étude révèle que le marché latino-américain a dépassé la phase initiale de dollarisation passive et opère désormais une transformation profonde vers une infrastructure financière Web3.

Au niveau macroéconomique, un taux d'inflation de 178 % en Argentine et un volume de transactions cryptos de 300 milliards de dollars aux États-Unis constituent le double fondement qui fait des stablecoins à la fois un outil de survie et un outil d'efficacité. Au niveau microéconomique, un nouveau type d'acteur émerge : la néobanque crypto. Comparées aux géants traditionnels de la fintech comme Nubank, ces néobanques exploitent des réseaux sans frais comme Plasma soutenus par Tether et les rendements DeFi pour combler le vaste vide entre les banques traditionnelles et la spéculation purement cryptographique. Ce rapport souligne que la prochaine opportunité alpha du marché crypto latino-américain réside dans la capacité des infrastructures Web3 à utiliser ce volume de transactions de 1,5 billion de dollars pour reproduire – voire dépasser – le miracle de croissance des fintechs traditionnelles.

1. Restructuration du récit macroéconomique

Pour comprendre l'unicité du marché latino-américain, il faut abandonner la « théorie de l'innovation technologique » issue des perspectives nord-américaine ou européenne. En Amérique latine, l'essor des stablecoins est un produit inévitable du déséquilibre structurel de la macroéconomie. Ici, le moteur principal est la survie et l'efficacité, et l'intervention des technologies Web3 transforme progressivement cette nécessité passive en une modernisation financière active.

1.1 Défaillance monétaire et perte de la fonction de réserve de valeur

L'inflation est le catalyseur le plus puissant du processus de dollarisation cryptographique en Amérique latine. L'Argentine et le Venezuela en sont des exemples typiques.

Bien que le gouvernement Milei ait mis en œuvre une cure économique radicale, entre 2024 et 2025, le taux d'inflation annuel argentin atteignait encore 178 %, tandis que le peso s'est déprécié de 51,6 % contre le dollar américain en 12 mois. Dans cet environnement, les stablecoins ne sont plus des instruments d'investissement, mais de fait des unités de compte. Les données en chaîne montrent que les transactions en stablecoins représentent 61,8 % du volume total en Argentine, bien au-dessus de la moyenne mondiale. La demande locale pour les stablecoins présente une forte élasticité-prix immédiate : chaque fois que le taux de change franchit un seuil psychologique critique, le volume mensuel d'achat de stablecoins sur les plateformes grimpe brutalement à plus de 10 millions de dollars.

Au Venezuela, avec l’érosion continue de la valeur du bolivar, le Tether s’est infiltré dans des activités économiques microscopiques telles que les achats en supermarché ou les transactions immobilières. Les données indiquent une corrélation négative très forte entre le taux de change de la monnaie fiduciaire et le volume de réception de cryptomonnaies. Les stablecoins offrent ainsi un système financier parallèle insensible aux politiques monétaires gouvernementales.

1.2 Exclusion bancaire et vide financier de 122 millions de personnes

Outre la lutte contre l'inflation, l'exclusion financière constitue un autre problème majeur. 122 millions d'adultes en Amérique latine (soit 26 % de la population) n'ont pas de compte bancaire. Cette vaste population est exclue du système bancaire traditionnel en raison de conditions minimales de solde, de documents de conformité complexes et d'isolement géographique.

C’est précisément dans ce terreau que naissent de nouvelles banques. Le succès de Nubank illustre parfaitement cette logique : grâce à un modèle bancaire mobile sans agences physiques et à faibles frais, Nubank a conquis 122 millions d'utilisateurs en dix ans, atteignant une capitalisation boursière de 70 milliards de dollars et couvrant 60 % des adultes brésiliens.

Toutefois, les néobanques crypto procèdent à une seconde mise à niveau de ce modèle. Bien que Nubank ait résolu le problème d'accès, les comptes qu’elle propose restent principalement libellés en monnaie locale, dont le rendement de l’épargne est souvent inférieur à l’inflation. En revanche, les nouvelles banques Web3 peuvent proposer des comptes en stablecoin dollar sans licence bancaire, et en intégrant des protocoles DeFi, offrir des rendements annuels compris entre 8 % et 10 % en dollar. Pour les utilisateurs vivant dans des économies hyperinflationnistes, cette proposition est irrésistible.

1.3 Révolution de la réduction des coûts et de l’efficacité dans l’économie des transferts d’argent

L'Amérique latine est l'une des principales destinations mondiales de transferts d'argent, recevant plus de 160 milliards de dollars par an. Les transferts transfrontaliers traditionnels facturent généralement des frais de 5 % à 6 %, avec des règlements prenant plusieurs jours. Cela signifie qu’environ 10 milliards de dollars disparaissent chaque année sous forme de commissions.

Dans le corridor États-Unis-Mexique, le plus grand corridor de transfert unique au monde, Bitso a traité plus de 6,5 milliards de dollars, soit 10 % du total. Les transferts transfrontaliers basés sur la blockchain réduisent les coûts à moins d’un dollar, voire quelques centimes, et raccourcissent le temps de règlement de 3 à 5 jours à quelques secondes. Cette amélioration d’un facteur cent constitue une attaque en règle contre le système financier traditionnel.

2. Profondeur du marché et comportements en chaîne

Les données de 2024 à 2025 montrent que l'adoption des cryptomonnaies en Amérique latine a formé un modèle distinctif : fréquence élevée, montants importants et haut degré d'institutionnalisation.

2.1 Volume de transactions et résilience de la croissance

Selon les données consolidées, entre juillet 2022 et juin 2025, la région latino-américaine a enregistré près de 1,5 billion de dollars de volume de transactions en cryptomonnaies, en hausse de 42,5 % en glissement annuel. À noter que même pendant les périodes de volatilité du marché mondial, la base de croissance reste solide en Amérique latine. En décembre 2024, le volume mensuel a bondi à un niveau record de 87,7 milliards de dollars. Cela prouve que la croissance du marché latino-américain ne repose pas uniquement sur le bêta lié au cycle haussier global, mais obéit à une logique endogène de besoin fondamental.

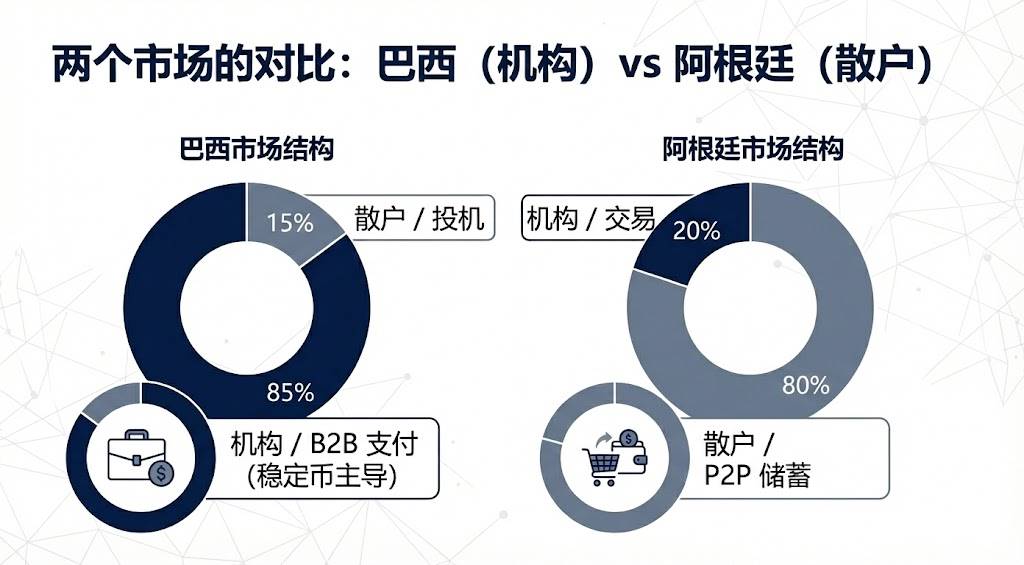

2.2 Hégémonie institutionnelle du Brésil et frénésie des particuliers en Argentine

La structure des marchés nationaux présente des différences marquées :

Le Brésil est le leader incontesté de la région, ayant reçu environ 318,8 milliards de dollars d'actifs cryptos, soit près d'un tiers du volume total régional. Les données de la banque centrale brésilienne sont frappantes : environ 90 % des flux de capitaux cryptos dans le pays transitent par des stablecoins. Ce taux extrêmement élevé révèle un haut niveau d'institutionnalisation du marché brésilien — les stablecoins y sont principalement utilisés pour les paiements interentreprises, les règlements transfrontaliers et le transfert de liquidités, plutôt que pour la spéculation individuelle.

L'Argentine arrive en deuxième position avec un volume de transactions compris entre 91,1 et 93,9 milliards de dollars. Contrairement au Brésil, la croissance argentine provient essentiellement du secteur de détail, reflétant l’adoption généralisée de la dollarisation cryptographique comme mode de vie quotidien face à l’inflation.

2.3 Préférences des plateformes : domination des exchanges centralisés

Les utilisateurs latino-américains dépendent fortement des exchanges centralisés. Les données montrent que environ 68,7 % des activités de trading ont lieu sur des plateformes centralisées, un pourcentage deuxièmement plus élevé au monde.

Ce phénomène a une importance stratégique majeure pour les projets Web3 souhaitant pénétrer le marché latino-américain. La meilleure stratégie consiste à « emprunter le bateau pour traverser la mer ». Comme Mercado Bitcoin, Bitso et autres exchanges locaux disposent de passerelles fiduciaires conformes et d’une confiance utilisateur profondément ancrée, les néobanques crypto ne devraient pas chercher à concurrencer directement leurs services de dépôt/retrait fiduciaire, mais plutôt à coopérer afin de toucher leur vaste base d'utilisateurs.

3. Évolution des actifs

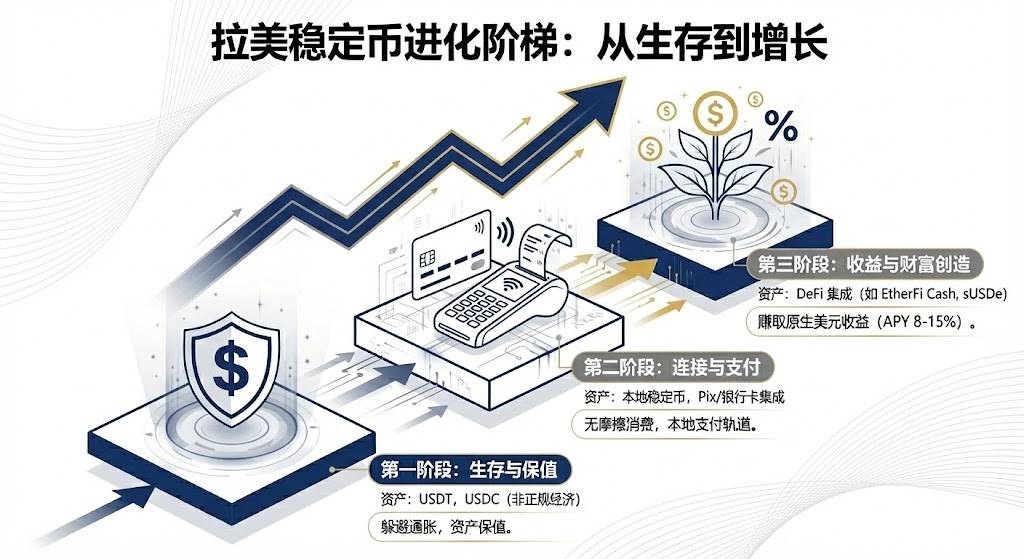

Le marché latino-américain affiche une coexistence entre les stablecoins universels et les actifs innovants locaux, tout en franchissant une étape générationnelle allant de la détention pour préserver la valeur à la détention pour générer du rendement.

3.1 Duopole Tether et USDC

Grâce à son avantage de premier entrant et à une liquidité exceptionnelle, Tether reste la monnaie forte des marchés informels et peer-to-peer en Amérique latine. Sur les marchés OTC du Venezuela et de l'Argentine, Tether est l'unité de prix absolue. Les données fiscales brésiliennes montrent également que Tether représente environ deux tiers des volumes déclarés. Son caractère non censurable et sa diffusion massive en font le choix privilégié pour contourner les contrôles des changes.

USDC progresse via la voie de la conformité. Grâce à ses partenariats avec des géants tels que Mercado Pago et Bitso, Circle a fait d'USDC le choix dominant pour les règlements institutionnels. Selon Bitso, à la fin 2024, USDC était devenu l'actif le plus acheté sur la plateforme, représentant 24 % du volume, dépassant même le bitcoin.

3.2 Rôle de pont des stablecoins ancrés aux monnaies locales

Entre 2024 et 2025, des stablecoins indexés aux monnaies locales latino-américaines ont commencé à émerger, visant à réduire la friction entre les systèmes de paiement locaux et la blockchain.

Le lancement de Meli Dólar par le géant du e-commerce Mercado Libre au Brésil marque une étape décisive. Intégré via Mercado Pago, il est utilisé quotidiennement par des dizaines de millions d'utilisateurs, notamment comme support de cashback sur carte de crédit, abaissant considérablement la barrière d'entrée. Par ailleurs, Num Finance a lancé des stablecoins indexés au peso et au real, destinés principalement aux opérations d'arbitrage inter-exchanges et aux opérations DeFi pour entreprises, permettant aux entreprises locales de gérer leur liquidité en chaîne sans risque de change.

3.3 Changement de tendance : actifs rémunérés et intégration DeFi

C’est ici que réside la prochaine opportunité alpha du marché latino-américain. Les comptes en dollars proposés par les banques traditionnelles en Amérique latine offrent généralement des taux d’intérêt très faibles. En intégrant des protocoles DeFi, les nouvelles banques Web3 redéfinissent l’épargne.

Prenons l’exemple d’EtherFi, un protocole DeFi qui, grâce à sa valeur totale verrouillée de plusieurs milliards de dollars, a lancé un produit de carte de crédit. Les utilisateurs peuvent mettre en gage des actifs cryptos pour générer des revenus tout en effectuant des achats avec la carte. Ce modèle permet aux utilisateurs de consommer par emprunt sans vendre leurs actifs, préservant ainsi leur exposition à la hausse tout en résolvant les problèmes de liquidité.

Dans les pays à forte inflation, les rendements natifs de 10 % à 15 % offerts par des stablecoins synthétiques comme USDe sont particulièrement attrayants. Un rendement annuel de 10 % en dollar représente une attaque en règle contre les produits d’épargne traditionnels, comparé aux dépôts en real proposés par Nubank.

4. Différences selon les orientations nationales

Les contextes politiques et économiques varient fortement d’un pays à l’autre en Amérique latine, entraînant des trajectoires de développement divergentes pour les stablecoins.

4.1 Brésil : harmonie entre conformité et innovation

Le Brésil est le marché le plus mature et le plus conforme de la région. En 2025, le projet de monnaie numérique de la banque centrale brésilienne, Drex, a subi un ajustement stratégique, se recentrant sur le segment de gros, laissant ainsi un espace considérable aux stablecoins privés sur le marché de détail.

La même année, le Brésil a instauré un taux d'imposition uniforme pour les cryptomonnaies et clarifié le statut réglementaire des stablecoins en tant qu'instruments de change. Bien que cela augmente les coûts, cela confère également une légitimité au secteur. Le projet local Neobankless incarne cette tendance. Basé sur Solana, il masque entièrement la complexité de la blockchain à l’utilisateur final, tout en s’intégrant directement au système national de paiement PIX. Lorsqu’un utilisateur dépose des reals, ceux-ci sont automatiquement convertis en USDC pour générer des intérêts en arrière-plan. Ce modèle « expérience Web2, back-end Web3 » remet directement en cause les habitudes des utilisateurs des fintechs traditionnelles.

4.2 Argentine : laboratoire de la libéralisation

Le régime d'enregistrement des prestataires de services d'actifs virtuels mis en place par le gouvernement Milei a certes accru les exigences de conformité, mais tolère en pratique la concurrence monétaire des stablecoins en dollar. Le plan de régularisation des actifs a permis à une grande partie des stablecoins du marché gris de sortir à découvert.

Lemon Cash a résolu le problème du « dernier kilomètre » des paiements en lançant une carte de débit crypto. Les utilisateurs détiennent des USDC générant des intérêts et ne les convertissent en pesos qu'au moment du paiement. Ce modèle est particulièrement addictif en période d'inflation élevée, car il minimise au maximum la durée de détention de la monnaie fiduciaire.

4.3 Mexique et Venezuela : polarisation extrême

Au Mexique, en raison de la Loi sur la fintech et des restrictions de la banque centrale, un cloisonnement existe entre banques et entreprises crypto. C’est pourquoi des sociétés comme Bitso développent fortement leurs activités B2B, utilisant les stablecoins comme pont intermédiaire pour optimiser les transferts de fonds transfrontaliers États-Unis-Mexique, contournant ainsi l’inefficacité du système bancaire traditionnel.

Au Venezuela, dans un contexte de retour des sanctions, le Tether est même devenu un instrument de règlement pour les exportations pétrolières. Dans la société civile, les échanges P2P de Binance restent une lifeline pour accéder aux devises étrangères. Le marché a clairement voté avec ses pieds, choisissant massivement les stablecoins privés en dollar plutôt que le pétromonaie officiel voué à l’échec.

5. Des finances traditionnelles aux néobanques crypto

Le marché latino-américain traverse un tournant crucial, passant des fintechs traditionnelles aux néobanques crypto. Il ne s'agit pas seulement d'une mise à niveau technologique, mais d'un saut générationnel dans le modèle économique.

5.1 Écart d'évaluation et opportunité alpha

Actuellement, la capitalisation boursière de Nubank est d’environ 70 milliards de dollars, celle de Revolut de 75 milliards. Ces valeurs confirment la viabilité commerciale des banques numériques en Amérique latine. En comparaison, la capitalisation combinée de l'ensemble du secteur des néobanques Web3 est inférieure à 5 milliards de dollars, soit seulement 7 % de celle de Nubank.

C’est une énorme zone de sous-évaluation. Si les néobanques crypto parviennent à capter même 10 % de la part de marché de Nubank, en exploitant un meilleur modèle économique unitaire, leur valorisation pourrait augmenter de 10 à 30 fois.

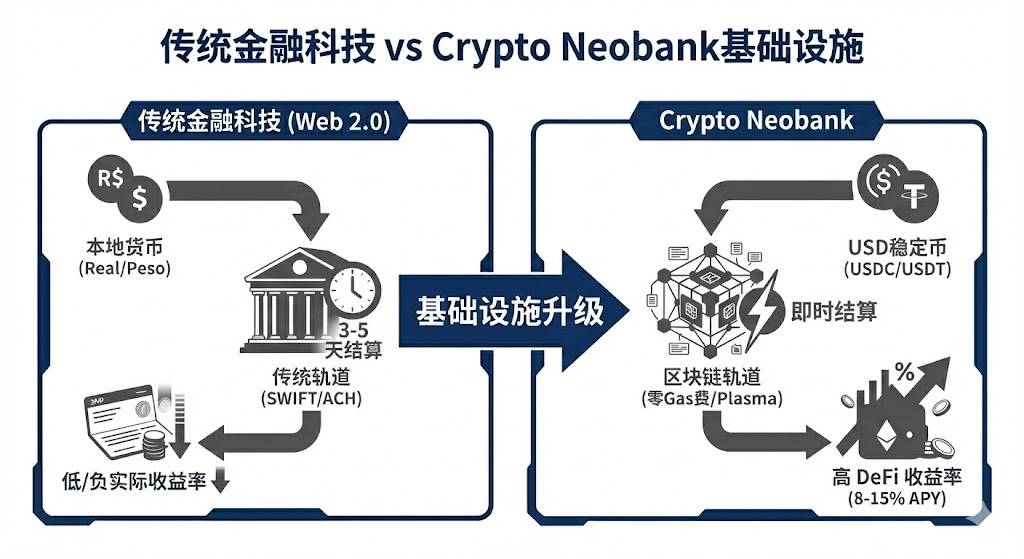

5.2 Prochaine génération d’infrastructure : la révolution zéro frais

L’un des principaux obstacles à l’adoption des paiements cryptos est les frais de gaz. Plasma et son produit phare Plasma One apportent une percée. En tant que blockchain officiellement soutenue par Tether, Plasma permet des transferts de Tether sans frais de gaz. Cela supprime le principal obstacle psychologique et économique à l'utilisation des cryptomonnaies pour les paiements.

Le fait que la valeur totale verrouillée ait dépassé 5 milliards de dollars en seulement 20 jours prouve que lorsque l’infrastructure fournit directement des services bancaires, l'afflux de capitaux est spectaculaire. Ce modèle d’intégration verticale entre « infrastructure + nouvelle banque » pourrait devenir la norme future.

5.3 Attaque en règle du modèle économique

Les néobanques crypto possèdent trois fossés protecteurs par rapport aux banques traditionnelles :

-

Vitesse de règlement : passage de 3 à 5 jours avec SWIFT à quelques secondes avec la blockchain.

-

Devise du compte : passage de la monnaie locale dévaluée à des stablecoins en dollar résistant à l’inflation.

-

Source de rendement : transition du profit sur la marge crédit-dépôt vers le partage des rendements natifs des protocoles DeFi avec les utilisateurs.

Pour les utilisateurs latino-américains, il ne s’agit pas simplement d’une meilleure expérience, mais d’une nécessité absolue pour préserver leur patrimoine.

6. Défis, stratégies et prévisions finales

6.1 Défis et stratégies de rupture

Bien que l’avenir soit prometteur, au Mexique et en Colombie, les banques ferment encore occasionnellement les comptes d’entreprises crypto par crainte réglementaire. En outre, la fragmentation réglementaire en Amérique latine rend très élevé le coût de conformité pour les opérations multinationales.

Pour réussir sur le marché latino-américain, les projets Web3 doivent suivre un scénario gagnant spécifique :

-

Priorité au Brésil : puisque le Brésil représente 31 % du volume de transactions cryptos en Amérique latine et dispose d’un système de paiement développé, il doit être considéré comme le premier champ de bataille.

-

Priorité au créneau : ne pas chercher à devenir la banque de tout le monde dès le départ. La voie du succès passe par la conquête d'une communauté spécifique avant de s'étendre.

-

Marketing viral : 90 % de la croissance de Nubank provient du bouche-à-oreille. Les néobanques crypto doivent exploiter les incitations en chaîne pour réaliser une croissance fission à faible coût sur des réseaux sociaux comme WhatsApp.

6.2 Prévisions du marché

À partir de l'analyse ci-dessus, voici nos prévisions pour le développement des stablecoins à court et moyen terme :

-

Les stablecoins privés remplaceront les monnaies numériques de banque centrale : étant donné le retrait de Drex sur le segment de détail, les stablecoins privés conformes assumeront de facto le rôle de monnaie numérique.

-

Mainstreaming des actifs rémunérés : les stablecoins non rémunérés feront face à la concurrence d'actifs productifs comme les obligations américaines tokenisées. Les utilisateurs latino-américains préféreront de plus en plus des actifs qui combattent l'inflation tout en générant des revenus.

-

Stratification du marché : le marché se divisera en deux camps : un marché blanc hautement conforme et intégré aux banques, et un marché gris en recul mais toujours existant.

Conclusion

Le marché des stablecoins en Amérique latine est le laboratoire le plus avancé de la fintech mondiale. Ici, les stablecoins ne sont pas une technologie accessoire, mais une nécessité vitale. Du gilet de sauvetage numérique dans les mains des Argentins aux outils de règlement transfrontalier entre les géants financiers brésiliens, les stablecoins redessinent les vaisseaux financiers de ce continent.

Avec la mise en place du cadre réglementaire en 2025 et l'émergence des néobanques crypto, l'Amérique latine pourrait devenir la première région au monde à voir les stablecoins adoptés à grande échelle commercialement. Pour les investisseurs, la fenêtre d'opportunité ne durera que 12 à 18 mois : celui qui, d'ici 2026, parviendra à reproduire sur la voie Web3 l'expérience utilisateur de Nubank, deviendra le prochain géant valorisé en centaines de milliards. La course est lancée, et l'Amérique latine est cette mine d'or encore largement inexploitée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News