Ancien expert de la Fed de New York : Powell pourrait annoncer un plan d'achat d'obligations de 45 milliards de dollars

TechFlow SélectionTechFlow Sélection

Ancien expert de la Fed de New York : Powell pourrait annoncer un plan d'achat d'obligations de 45 milliards de dollars

Cette mesure pourrait marquer le redémarrage de l'expansion du bilan, établissant ainsi le ton pour la politique monétaire de l'année prochaine alors que le mandat de Powell touche à sa fin et que les anticipations concernant son successeur s'intensifient.

Rédaction : Zhang Yaqi

Source : Wall Street Insights

Alors que la réunion de fixation des taux de la Réserve fédérale du mois de décembre 2023 approche, le marché ne se concentre pas uniquement sur la baisse attendue des taux, mais aussi, selon des stratèges chevronnés de Wall Street, sur une possible annonce imminente d’un vaste plan d’expansion du bilan de la Fed.

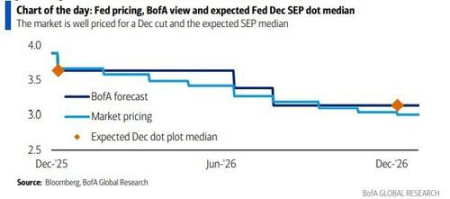

Récemment, Mark Cabana, ancien expert en opérations de pension de la Réserve fédérale de New York et stratège obligataire chez BofA, a prédit qu’en plus de la baisse anticipée de 25 points de base, le président de la Fed Jerome Powell annoncerait mercredi prochain un programme d’achat mensuel de 45 milliards de dollars de bons du Trésor (T-bills). Cette opération débuterait officiellement en janvier 2026, visant à injecter de la liquidité dans le système afin d’éviter une nouvelle hausse des taux du marché de pension.

Dans son rapport, Cabana a mis en garde contre le fait que, bien que les marchés obligataires réagissent avec indifférence à la baisse des taux, les investisseurs « sous-estiment » largement l’ampleur des mesures que la Fed pourrait prendre concernant son bilan. Il souligne que les niveaux actuels des taux monétaires indiquent que les réserves bancaires ne sont plus « abondantes », obligeant la Fed à relancer ses achats pour combler le déficit de liquidité. Par ailleurs, le département trading d’UBS partage cette anticipation, prévoyant que la Fed commencera au début 2026 à acheter environ 40 milliards de dollars de bons du Trésor chaque mois pour stabiliser le marché des taux courts.

Ce changement politique potentiel intervient à un moment clé marqué par un renouvellement imminent de la direction de la Fed. Alors que le mandat de Powell touche à sa fin et que les spéculations autour de Kevin Hassett comme successeur gagnent en intensité, la réunion de la semaine prochaine ne déterminera pas seulement la liquidité à court terme, mais fixera également le cap de la politique monétaire pour l’année à venir.

Prévision d’un ancien expert de la Fed de New York : 45 milliards d’achats mensuels

Bien que le consensus du marché soit fermement ancré sur une baisse de 25 points de base lors de la prochaine réunion, Mark Cabana estime que le véritable enjeu réside dans la politique de bilan. Dans son rapport hebdomadaire intitulé « Hasset-Backed Securities », il affirme que la taille du Programme de gestion du bilan (RMP) annoncé par la Fed pourrait atteindre jusqu’à 45 milliards de dollars par mois, dépassant nettement les attentes actuelles du marché.

Cabana détaille la composition de ce montant : la Fed devra acheter au moins 20 milliards de dollars mensuellement pour couvrir la croissance naturelle de ses passifs, et ajouter 25 milliards supplémentaires pour compenser la perte de réserves causée par le resserrement excessif précédent. Il prévoit que ces achats s’étaleront sur au moins six mois. Cette annonce devrait figurer dans les documents explicatifs de la Fed, accompagnée de précisions publiées sur le site de la Réserve fédérale de New York concernant l’échelle et la fréquence des opérations, avec un accent particulier sur le marché des bons du Trésor.

Comme mentionné précédemment par Wall Street Insights, depuis que le bilan de la Fed a atteint un sommet d’environ 9 000 milliards de dollars en 2022, sa politique de resserrement quantitatif (QT) a permis une réduction d’environ 2 400 milliards. Ce processus a efficacement retiré de la liquidité du système financier. Pourtant, même après l’arrêt du QT, les signes de tension sur les liquidités persistent.

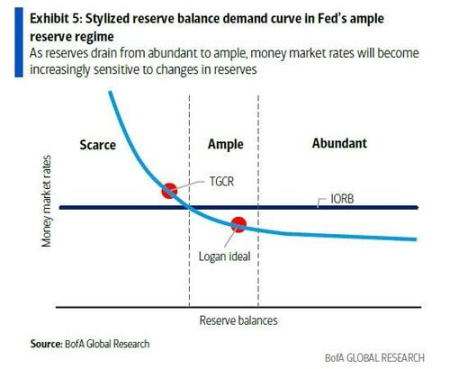

Le signal le plus clair provient du marché de pension. En tant que pivot du financement à court terme, les taux de référence du marché de pension, tels que le SOFR (taux de financement garanti overnight) ou le TGCR (taux de pension tripartite sur garantie générale), ont régulièrement et fortement franchi le plafond de la fourchette des taux directeurs ces derniers mois. Cela indique que les réserves bancaires passent d’un état « abondant » à « suffisant », voire risquent de devenir « rares ». Étant donné l’importance systémique du marché de pension, cette situation est jugée insoutenable à long terme par la Fed, car elle pourrait altérer l’efficacité de la transmission de la politique monétaire.

Dans ce contexte, les déclarations récentes des responsables de la Fed laissent entrevoir une urgence d’agir. John Williams, président de la Fed de New York, a déclaré : « Nous devrions atteindre prochainement un niveau de réserves abondantes », tandis que Lorie Logan, présidente de la Fed de Dallas, a ajouté : « Il sera bientôt approprié de relancer la croissance du bilan. » Cabana interprète l’expression « prochainement » (will not be long) comme faisant référence à la réunion FOMC de décembre.

Un outil complémentaire pour lisser les fluctuations de fin d’année

Outre le plan d’achats à long terme, afin de faire face aux pressions saisonnières sur les liquidités de fin d’année, BofA anticipe que la Fed annoncera également des opérations de pension à terme (term repo operations) d’une durée de 1 à 2 semaines. Selon Cabana, ces opérations seront probablement tarifées au niveau du taux de la facilité permanente de pension (SRF) ou légèrement supérieur de 5 points de base, dans le but de réduire les risques extrêmes sur le marché du financement en fin d’année.

Concernant la gestion des taux, bien que certains clients aient interrogé sur une éventuelle baisse du taux d’intérêt sur les soldes de réserve (IOR), Cabana juge qu’une simple réduction de l’IOR « ne résoudrait aucun problème », car les banques tendent désormais à conserver des niveaux de trésorerie plus élevés suite à la faillite de Silicon Valley Bank (SVB). Il estime plus probable une baisse simultanée de 5 points de base de l’IOR et du taux SRF, bien que ce scénario ne constitue pas son hypothèse de base.

Un autre élément important entourant cette réunion est le changement imminent au sein de la direction de la Fed. Kevin Hassett est actuellement perçu comme un candidat sérieux au poste de président. Cabana note que, dès que le nouveau président sera désigné, les marchés intégreront davantage les indications du nouvel arrivant dans leurs anticipations de politique à moyen terme.

UBS rejoint également cette vision d’un retour à l’expansion du bilan. Le département vente et trading d’UBS souligne que, en achetant des bons du Trésor, la Fed peut raccourcir la durée moyenne de ses actifs, mieux alignée ainsi sur la duration moyenne du marché obligataire américain. Que cette opération soit qualifiée de RMP ou d’assouplissement quantitatif (QE), son objectif final est clair : injecter directement de la liquidité afin de garantir la stabilité des marchés financiers durant une période charnière de transition économique et politique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News