Barclays : Powell souhaite « briser l'anticipation inévitable de baisse des taux », mais les données soutiennent davantage de baisses de taux

TechFlow SélectionTechFlow Sélection

Barclays : Powell souhaite « briser l'anticipation inévitable de baisse des taux », mais les données soutiennent davantage de baisses de taux

Barclays estime que l'interprétation hawkish du marché concernant les déclarations de Powell est une erreur.

Rédaction : Dong Jing, Wall Street Insights

La récente interprétation « faucon » des dernières déclarations du président de la Réserve fédérale, Jerome Powell, pourrait être une erreur d'analyse. Barclays estime que l'objectif réel de Powell est de corriger la trop grande confiance du marché sur une baisse des taux déjà acquise.

Après la réunion du FOMC d'octobre, le président de la Fed a indiqué lors de sa conférence de presse que l'inflation faisait toujours face à des pressions haussières à court terme, tandis que l'emploi connaissait des risques baissiers. La situation actuelle reste difficile, et le comité présente de fortes divergences quant à une nouvelle baisse des taux en décembre ; une telle mesure n'est donc pas certaine. Le marché a interprété ces propos comme un signal « faucon », entraînant une vente massive des obligations américaines à 2 ans, une forte hausse de leur rendement et un repli des marchés actions.

Le 31 octobre, selon Wind Financial Terminal, Barclays a publié un rapport clair s'opposant à cette lecture, estimant que l'inquiétude du marché pourrait résulter d'une mauvaise interprétation. L'intention réelle de Powell ne serait pas un virage « faucon », mais plutôt de modérer les attentes excessivement fermes du marché sur une baisse des taux.

Le groupe d'analystes dirigé par Anshul Pradhan considère qu'il s'agit d'une stratégie de communication visant à briser l'hypothèse du marché selon laquelle les baisses de taux sont inévitables, indépendamment des données économiques. Les dernières données montrent un ralentissement continu de la demande de main-d'œuvre et un niveau d'inflation sous-jacent proche de l'objectif de 2 %, ce qui soutient la poursuite des baisses de taux par la Réserve fédérale.

Dans son rapport, Barclays souligne que le pricing actuel du marché est trop « faucon » et ne prend pas suffisamment en compte le risque d'un affaiblissement marqué du marché du travail ni celui d'une orientation plus « colombe » possible du nouveau président de la Réserve fédérale.

Pas un virage « faucon », mais une remise en cause de la « certitude » du marché

Barclays déclare dans son rapport : « Nous pensons que la motivation principale est de contester l'hypothèse du marché selon laquelle une baisse des taux en décembre est inévitable, et non un changement de posture "faucon" de la part de la Fed face aux données. »

Autrement dit, la Réserve fédérale souhaite rappeler que ses décisions sont fondées sur les données, et non dictées par les anticipations du marché. Powell a clairement indiqué que la Fed réagirait au ralentissement de la demande pour la main-d'œuvre — précisément ce qui est en train de se produire.

Le rapport insiste sur le fait que les dernières données économiques ne soutiennent pas une position « faucon », mais fournissent au contraire des arguments supplémentaires en faveur de nouvelles baisses de taux.

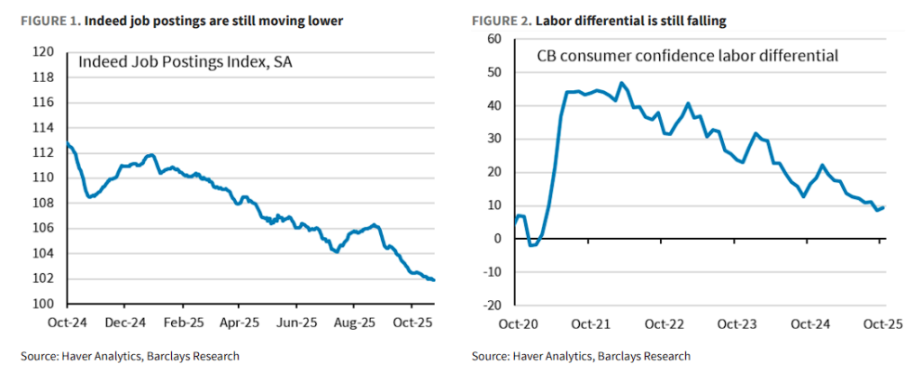

Sur le marché du travail, des indicateurs avancés tels que les offres d'emploi Indeed et l'écart entre emplois abondants et emplois difficiles à trouver montrent tous deux un ralentissement de la demande.

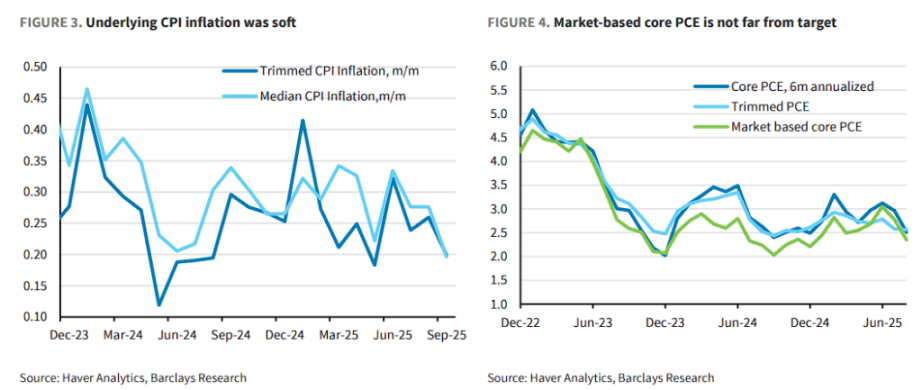

En matière d'inflation, Powell a également reconnu la faiblesse des données récentes. Les indicateurs d'inflation sous-jacente montrent déjà une tendance baissière. Selon l'analyse de Barclays, une fois corrigés des effets des droits de douane, les indices sous-jacents de l'inflation PCE de base se situent déjà près de l'objectif de 2 %.

« Dans l'ensemble, si l'inflation sous-jacente dépasse l'objectif que de quelques points de base, et si le taux de chômage excède lui aussi légèrement le taux naturel de chômage (NAIRU), alors le niveau de la politique monétaire devrait être neutre. »

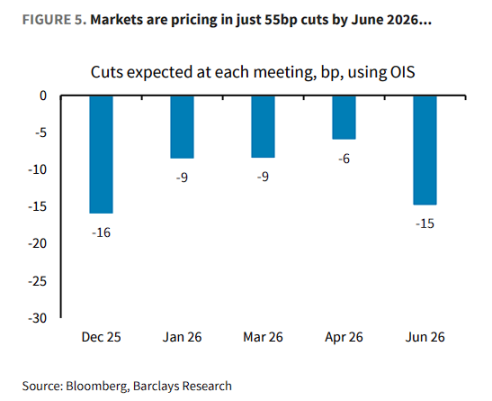

Cela signifie que, dans le contexte actuel des données, une politique monétaire restrictive n'est plus nécessaire. Barclays observe que le marché anticipe actuellement seulement 55 points de base de baisse cumulative d'ici juin 2026, une vision « trop unilatérale ».

Actuellement, le marché anticipe seulement 35 points de base de baisse d'ici mars 2026 et 55 points de base d'ici juin, soit un taux à 3,3 %. La distribution implicite du marché des options révèle des divergences sur le nombre de baisses attendues en mars et juin, l'anticipation centrale étant une seule baisse d'ici juin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News