Powell : La politique monétaire fait face à des « défis dans les deux sens », il n'existe aucune voie sans risque

TechFlow SélectionTechFlow Sélection

Powell : La politique monétaire fait face à des « défis dans les deux sens », il n'existe aucune voie sans risque

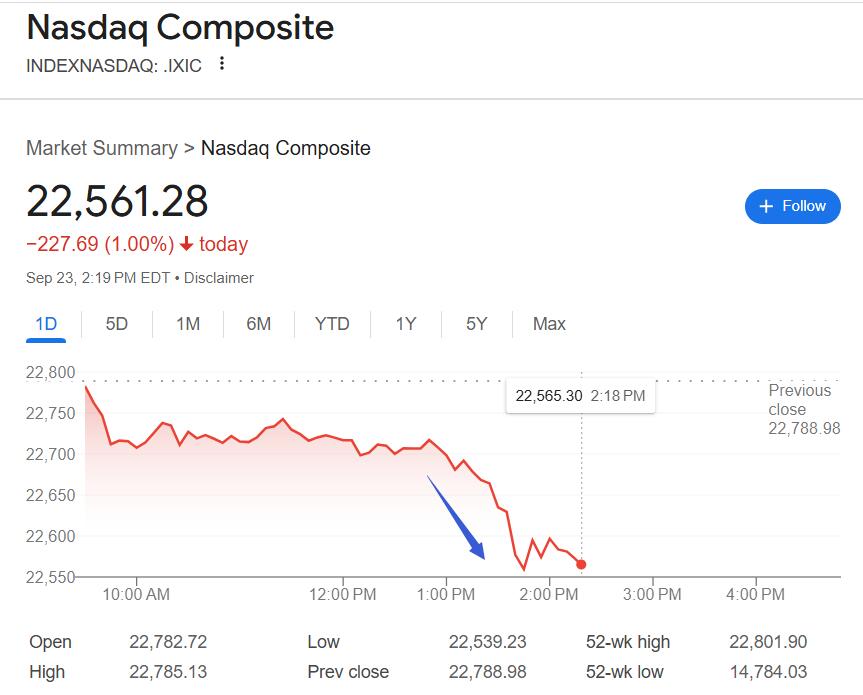

Lors de la session de questions-réponses, Powell a averti que les valorisations boursières étaient trop élevées, provoquant un recul du marché américain.

Rédaction : Li Dan, Wall Street Journal

Lors de son premier discours public après l'annonce d'une baisse des taux par la Réserve fédérale la semaine dernière, le président de la Fed Jerome Powell a maintenu, comme lors de sa conférence précédente, la possibilité de nouvelles baisses de taux, tout en indiquant une approche prudente dans un contexte économique marqué par des risques. Pendant la séance de questions-réponses, Powell a averti que les valorisations boursières étaient trop élevées, provoquant ainsi un recul des indices américains.

Dans son allocution du mardi 23, heure de l'Est américain, Powell a réitéré que les deux missions de la Fed — plein emploi et stabilité des prix — étaient menacées, soulignant que ces risques contraires signifient qu’il n’existe aucune voie sans risque. Une baisse excessive ou trop rapide des taux pourrait compromettre le contrôle de l’inflation élevée, empêchant celle-ci de revenir durablement vers l’objectif de 2 % de la Fed. En revanche, maintenir une politique monétaire trop restrictive trop longtemps pourrait inutilement affaiblir le marché du travail.

Powell a indiqué que « à court terme, l'inflation présente des risques à la hausse, tandis que l'emploi connaît des risques à la baisse — une situation délicate ». Dans un contexte de marché du travail « peu dynamique et légèrement affaibli », les risques à la baisse sur l'emploi ont augmenté. C’est précisément cette augmentation des risques sur l’emploi, modifiant l’équilibre global, qui a conduit la Fed à décider une baisse des taux la semaine dernière.

S’agissant des tarifs douaniers, Powell a réaffirmé qu’il était raisonnable de s’attendre à ce qu’ils aient un effet temporaire sur l’inflation, entraînant uniquement une fluctuation ponctuelle des prix. Toutefois, une fluctuation « ponctuelle » ne signifie pas nécessairement « immédiate » ; elle pourrait s’étaler sur plusieurs trimestres. Powell estime toujours que la Fed doit surveiller attentivement les effets durables éventuels des tarifs douaniers, afin de s’assurer qu’ils ne se transforment pas en problème d’inflation persistante.

Le discours de Powell n’a fourni aucune indication quant à savoir s’il soutiendrait une nouvelle baisse des taux lors de la prochaine réunion de politique monétaire de la Fed en octobre.

David Russell, responsable mondial de stratégie marché chez TradeStation, a commenté que Powell préparait le terrain à une hausse anticipée de l’inflation au quatrième trimestre due aux tarifs douaniers. Il agit ainsi pour se ménager une marge de manœuvre face aux pressions politiques du gouvernement Trump, tout en atténuant la réaction publique en insistant sur le caractère temporaire de l’impact des tarifs. Il a déclaré :

« Powell ne veut pas froisser la Maison Blanche, mais il ne cédera pas non plus. Il se réserve une certaine flexibilité pour faire face à d'éventuelles pressions inflationnistes futures. Powell n'adopte pas volontairement une posture "faucon", mais tente d'éviter les demandes radicales en faveur de baisses de taux très agressives. »

« Le nouvel ambassadeur de la Fed » : Powell laisse la porte ouverte à de nouvelles baisses de taux, répondant indirectement aux critiques de Bessent

Nick Timiraos, journaliste vétéran couvrant la Fed surnommé « le nouvel ambassadeur de la Fed », a noté que le discours préparé de Powell reprenait essentiellement les propos tenus lors de la conférence de presse suivant l’annonce de la baisse des taux la semaine précédente. Un point notable du discours, relativement à la précédente intervention, est que malgré la baisse récente, Powell considère que le taux directeur « reste modérément restrictif ».

À la lumière de cette appréciation, Timiraos estime que cela signifie que si les responsables de la Fed continuent de juger que les effets négatifs récents du ralentissement du marché du travail pèsent davantage sur l’économie que la remontée de l’inflation, la Fed dispose encore de marge pour procéder à d’autres baisses de taux cette année. Selon lui, le discours de Powell montre qu’il laisse la porte ouverte à de futures baisses.

Le 5 septembre, le secrétaire au Trésor américain Bessent a critiqué la Fed, affirmant qu’elle souffre d’un gonflement institutionnel et d’une extension excessive de ses fonctions, éléments qu’il considère comme les principales raisons derrière les interrogations du gouvernement Trump sur l’indépendance de la banque centrale. Timiraos souligne que dans ce discours, Powell répond indirectement à ce type de critiques formulées par Bessent et d'autres.

Powell a rappelé comment la crise financière de 2008 et la pandémie de Covid-19 en 2020 ont forcé la Fed à prendre des mesures exceptionnelles afin d’éviter une crise économique bien plus grave. Il en a tiré la conclusion suivante :

« Malgré deux chocs sans précédent, l’économie américaine s’est comportée de manière robuste, voire supérieure, comparée aux autres grandes économies développées. »

Après avoir qualifié les valorisations boursières de « assez élevées », Powell fait plonger les trois grands indices

Pendant la séance de questions-réponses suivant son discours du mardi, Powell a déclaré qu’on ne pouvait plus considérer le marché du travail américain comme solide, constatant désormais un affaiblissement significatif. Les risques pour la stabilité financière n’ont pas augmenté. Le secteur bancaire dispose de fonds propres suffisants, et la situation financière des ménages est bonne. Actuellement, les risques pour la stabilité financière restent limités.

S’agissant des tarifs douaniers, Powell a estimé qu’ils ne constituaient pas un facteur important d’inflation. Le mécanisme de transmission des tarifs n’est pas aussi marqué qu’on pourrait le croire. La plupart des prévisions indiquent que cet effet de transmission persistera jusqu’en 2026.

Powell juge que certains cours d’actifs sont élevés par rapport aux niveaux historiques. Sur de nombreux indicateurs, les valorisations boursières sont assez élevées.

Interrogé sur le degré d’attention que les responsables de la Fed accordent aux cours des marchés, et s’ils adoptent une attitude plus tolérante vis-à-vis des niveaux élevés, Powell a répondu :

« Nous surveillons l’ensemble des conditions financières et nous interrogeons sur l’effet de notre politique sur les marchés financiers. Mais vous avez raison : selon de nombreux indicateurs, notamment les cours des actions, les valorisations actuelles sont assez élevées. »

Powell pense que les entreprises hésitent parce qu’elles ne savent pas quelle décision prendre. L’économie américaine se caractérise par un faible niveau de licenciements et une faible activité de recrutement. Un tel contexte de faible chômage et faible emploi est difficile pour les jeunes travailleurs.

Évoquant l’intelligence artificielle (IA), Powell estime qu’il est trop tôt pour en juger les effets. L’IA signifie que certains postes disparaîtront. Des études montrent que l’IA n’est pas la principale cause du ralentissement des embauches. Ce ralentissement est en partie lié à l’incertitude entourant les politiques publiques.

Powell a également affirmé que les décisions monétaires de la Fed ne tiennent aucun compte de la politique partisane. Beaucoup de gens ne croient pas à cette affirmation. Il a critiqué ceux qui pensent que certaines mesures de la Fed sont motivées politiquement, qualifiant leurs allégations de « totalement infondées ».

Après que Powell eut mentionné la surestimation des marchés boursiers, le Dow Jones est passé en territoire négatif, entraînant les trois grands indices américains dans le rouge. Peu après la fin du discours, les trois indices ont atteint leurs plus bas de la journée : le Nasdaq a perdu près de 1,1 %, le S&P 500 plus de 0,7 %, et le Dow Jones a cédé légèrement plus de 100 points, soit plus de 0,2 %.

Texte intégral du discours de Powell sur les « perspectives économiques »

Voici le texte intégral du discours de Powell intitulé « Perspectives économiques » :

Discours du président Jerome H. Powell lors du déjeuner-débat annuel « Economic Outlook 2025 » organisé par la Greater Providence Chamber of Commerce à Warwick, Rhode Island

Merci à tous. C’est un plaisir de revenir à Rhode Island. La dernière fois que j’ai eu l’occasion de parler devant la Greater Providence Chamber of Commerce remonte à l’automne 2019. J’avais alors déclaré : « Si la situation change de manière significative, la politique changera également. »

Qui aurait pu imaginer que quelques mois plus tard, la pandémie de Covid-19 éclaterait ? La situation économique et la politique ont alors connu des transformations radicales, bien au-delà de toute anticipation. Grâce à une série de mesures prises par le Congrès, le gouvernement et le secteur privé, ainsi qu’à une réponse rapide et déterminée de la Réserve fédérale, l’économie a été protégée contre un choc d’une ampleur historique.

Alors que le monde sortait lentement d’une reprise économique longue et difficile après la crise financière, la pandémie de Covid-19 est arrivée. Ces deux crises mondiales ont laissé des cicatrices profondes sur l’humanité, dont les effets dureront longtemps. Dans les démocraties du monde entier, la confiance du public dans les institutions économiques et politiques a été mise à mal. Nous, ceux qui servons dans le secteur public, devons redoubler d’efforts pour remplir scrupuleusement nos missions, même dans des circonstances instables et incertaines.

Au cours de cette période troublée, les banques centrales, dont la Fed, ont dû innover en matière de politique pour relever les défis de la crise, plutôt que d’appliquer des outils destinés à la gestion courante de l’économie. Malgré deux chocs sans précédent, l’économie américaine s’est comportée de manière robuste, voire supérieure, comparée aux autres grandes économies développées. Comme par le passé, nous devons continuer à tirer les enseignements de cette période difficile, un processus qui dure depuis plus de dix ans.

À l’avenir, bien que des changements majeurs soient en cours dans les domaines du commerce, de l’immigration, des finances publiques, de la réglementation et de la géopolitique, l’économie américaine fait preuve d’une grande résilience. Ces politiques continuent d’évoluer, et leurs effets à long terme ne seront pleinement visibles que dans le temps.

Perspectives économiques

Les données récentes indiquent un ralentissement de la croissance économique. Le taux de chômage, bien que bas, a légèrement augmenté. La création d’emplois ralentit, et les risques à la baisse sur l’emploi augmentent. Parallèlement, l’inflation a remonté récemment et reste élevée. Ces derniers mois, l’équilibre des risques a nettement changé, ce qui nous a amenés à ajuster lors de notre réunion dernière la position de la politique monétaire vers une neutralité accrue.

Le taux de croissance du PIB a été d’environ 1,5 % au premier semestre de cette année, en dessous des 2,5 % de l’année dernière. Ce ralentissement reflète principalement une diminution de la vitesse de croissance des dépenses de consommation. Le marché immobilier reste faible, mais les investissements des entreprises dans les équipements et les actifs incorporels ont dépassé les niveaux de l’année dernière. Comme indiqué dans le Livre beige de septembre, qui compile des informations économiques provenant de diverses régions sous juridiction de la Fed, les entreprises continuent de voir l’incertitude affecter leurs perspectives futures. Au printemps, les indices de confiance des consommateurs et des entreprises ont fortement chuté, puis se sont partiellement redressés, mais restent inférieurs à leurs niveaux début d’année.

Sur le marché du travail, l’offre et la demande de main-d’œuvre ont toutes deux nettement ralenti — une situation inhabituelle et délicate. Dans un marché du travail peu dynamique et légèrement affaibli, les risques à la baisse sur l’emploi ont augmenté. Le taux de chômage a légèrement augmenté en août, passant à 4,3 %, mais est resté globalement bas depuis un an. La création d’emplois s’est fortement ralentie pendant l’été, avec une moyenne mensuelle de seulement 29 000 nouveaux emplois au cours des trois derniers mois. Le rythme actuel d’embauche semble inférieur au seuil nécessaire pour maintenir stable le taux de chômage. Toutefois, d’autres indicateurs du marché du travail restent globalement stables. Par exemple, le ratio entre postes vacants et chômeurs reste proche de 1. De même, les différents indicateurs des postes vacants ainsi que le nombre de premières demandes d’allocations chômage demeurent globalement stables.

L’inflation a nettement reculé depuis les sommets de 2022, mais reste supérieure à notre objectif à long terme de 2 %. Les dernières données montrent que, sur les 12 mois terminés en août, les prix à la consommation personnelle (PCE) ont augmenté de 2,7 %, contre 2,3 % en août 2023. Hors aliments et énergie, les prix PCE sous-jacents ont progressé de 2,9 % le mois dernier, également au-dessus de leur niveau de l’année précédente. Après avoir baissé l’an dernier, les prix des biens ont recommencé à remonter, devenant le principal moteur de la hausse de l’inflation. Les données existantes et les enquêtes indiquent que cette remontée des prix reflète principalement la hausse des tarifs douaniers, et non une pression générale plus large sur les prix. L’inflation dans les services, y compris les loyers, continue de reculer. Sous l’effet des annonces concernant les tarifs douaniers, les anticipations d’inflation à court terme ont globalement augmenté depuis le début de l’année. Toutefois, à l’horizon d’environ un an, la plupart des indicateurs d’inflation à long terme restent alignés sur notre objectif de 2 %.

L’impact global sur l’économie des changements majeurs intervenus dans les politiques commerciale, migratoire, budgétaire et réglementaire reste à évaluer. Il est raisonnable de s’attendre à ce que l’impact des tarifs douaniers sur l’inflation soit temporaire — une simple fluctuation ponctuelle des prix. Une fluctuation « ponctuelle » ne signifie toutefois pas « immédiate ». L’effet des hausses tarifaires peut mettre un certain temps à se propager à toute la chaîne d’approvisionnement. Ainsi, une hausse ponctuelle des niveaux de prix pourrait s’étendre sur plusieurs trimestres, entraînant une inflation légèrement plus élevée durant cette période.

Cependant, l’incertitude autour de l’évolution de l’inflation reste élevée. Nous évaluerons attentivement et gérerons les risques liés à une inflation élevée ou persistante. Nous veillerons à ce que cette hausse des prix ne se transforme pas en un problème d’inflation durable.

Politique monétaire

Les risques récents penchent à la hausse pour l’inflation et à la baisse pour l’emploi — une situation complexe. Ces risques bidirectionnels impliquent qu’aucune voie n’est sans risque. Si l’assouplissement de la politique monétaire est excessif, nous pourrions ne pas maîtriser efficacement l’inflation, ce qui nous obligerait ultérieurement à ajuster notre politique pour atteindre l’objectif de 2 %. Si la politique monétaire reste trop restrictive trop longtemps, le marché du travail pourrait s’affaiblir inutilement. Face à cette contradiction entre objectifs, notre cadre de politique exige un équilibre dans la poursuite de nos deux missions.

La hausse des risques à la baisse pour l’emploi a modifié l’équilibre des risques dans la réalisation de nos objectifs. C’est pourquoi, lors de notre dernière réunion, nous avons décidé d’aller vers une position monétaire plus neutre, en abaissant de 25 points de base la fourchette cible du taux des fonds fédéraux, portée à 4 % - 4,25 %. Je pense que la position actuelle de la politique monétaire reste modérément restrictive, mais qu’elle nous permet désormais de mieux réagir aux évolutions économiques.

Notre politique n’est pas tracée d’avance. Nous continuerons d’ajuster notre position en fonction des dernières données, des perspectives économiques et de l’équilibre des risques. Nous sommes déterminés à soutenir le plein emploi et à ramener durablement l’inflation à notre objectif de 2 %. La réussite de ces objectifs est essentielle pour tous les Américains. Nous savons pleinement que nos décisions affectent les communautés, les familles et les entreprises à travers tout le pays.

Merci encore de m’avoir invité à participer à cette réunion. J’attends avec intérêt nos échanges approfondis.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News