Bloomberg : Les monnaies stables pourraient ne pas aider les États-Unis à sortir du marasme de la dette et des déficits

TechFlow SélectionTechFlow Sélection

Bloomberg : Les monnaies stables pourraient ne pas aider les États-Unis à sortir du marasme de la dette et des déficits

La plupart des analystes estiment que le marché des stablecoins s'élargira certainement au cours de l'année à venir dans le cadre réglementaire progressivement mis en place, mais les prévisions divergent fortement.

Rédaction : Ye Xie & Anya Andrianova, Bloomberg

Traduction : Felix, PANews

Les États-Unis ont adopté une législation historique sur les stablecoins, suscitant un vif débat à Wall Street : ces actifs numériques peuvent-ils vraiment renforcer significativement la position du dollar américain et devenir une source importante de demande pour les bons du Trésor à court terme (T-bills) ?

Bien que les opinions divergent, les stratèges de sociétés telles que JPMorgan Chase, Deutsche Bank et Goldman Sachs s'accordent à dire que, quelle que soit l'optimisme du président américain Donald Trump et de ses conseillers quant au rôle des stablecoins comme nouveau pilier du système financier américain, il est encore trop tôt pour affirmer qu'ils sont un « game changer ». Certains perçoivent même des risques.

« Les prévisions sur l'ampleur du marché des stablecoins sont exagérées. Tout le monde observe, mais personne n'ose prendre de position directionnelle. Il y a beaucoup de sceptiques », affirme Steven Zeng, stratège des marchés américains chez Deutsche Bank.

Les stablecoins sont des jetons numériques dont la valeur est indexée sur une monnaie traditionnelle, généralement le dollar américain, et qui sont donc bien moins volatils que les cryptomonnaies cotées comme le bitcoin. Ils servent de substitut au cash sur la blockchain, permettant de stocker numériquement des fonds comme dans un compte bancaire, ou d’effectuer des transferts en temps réel ou des transactions.

Depuis l'entrée en vigueur officielle en juillet de cette année de la loi sur les stablecoins, surnommée « Genius Act », les partisans du secteur y voient une percée cruciale qui ouvre la voie à une utilisation plus large des devises numériques libellées en dollars dans le système financier. Le secrétaire au Trésor américain, Scott Bessent, a estimé le mois dernier que cette loi pourrait faire passer la taille du marché des stablecoins libellés en dollars d'environ 300 milliards de dollars actuellement à 3 000 milliards d'ici 2030.

Selon la nouvelle loi, les émetteurs de stablecoins doivent couvrir entièrement leurs stablecoins en dollars par des réserves composées à 100 % de bons du Trésor à court terme et d'autres valeurs assimilables au cash. Bessent pense que la « poussée » imminente de la demande générée par les stablecoins permettra au Trésor d'émettre davantage de bons à court terme, réduisant ainsi sa dépendance aux obligations à long terme et atténuant la pression sur les taux hypothécaires et autres coûts d'emprunt liés aux références à long terme.

« Ce qui intéresse le Trésor, ce sont les coûts d'emprunt », souligne Robert Tipp, stratège en chef des investissements et responsable mondial de la gestion obligataire chez PGIM Fixed Income. Les stablecoins « peuvent jouer un rôle dans ce processus ».

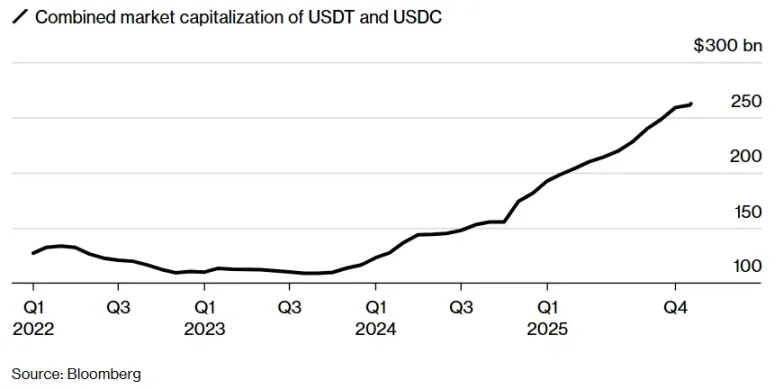

Actuellement, les stablecoins libellés en dollars (principalement USDT de Tether et USDC de Circle) détiennent environ 125 milliards de dollars de bons du Trésor américain, près de 2 % du marché des titres à court terme existants fin 2023 (selon une étude de la Réserve fédérale de Kansas City publiée en août). Selon les données de la Banque des règlements internationaux, ces émetteurs ont acheté environ 40 milliards de dollars de bons du Trésor à court terme l'année dernière seulement. Mais comparés aux fonds monétaires américains, qui détiennent environ 3 400 milliards de dollars de bons du Trésor, les stablecoins restent des « petits joueurs ».

La quantité de jetons Tether et Circle a fortement augmenté au cours de l'année écoulée

La plupart des analystes estiment que le marché des stablecoins va certainement s'élargir sous le cadre réglementaire en cours de mise en place, mais les prévisions varient fortement. JPMorgan anticipe une croissance maximale du marché à 700 milliards de dollars au cours des prochaines années, tandis que Citigroup envisage un scénario optimiste allant jusqu'à 4 000 milliards de dollars.

« Bien sûr, nous avons vu beaucoup d’élan positif au cours de l’année passée. Mais sa vitesse de croissance — je ne pense pas qu’il atteindra 2 000, 3 000 ou 4 000 milliards de dollars en quelques années », affirme Teresa Ho, responsable de la stratégie courte durée aux États-Unis chez JPMorgan.

L’objectif ultime des partisans du secteur crypto est de faire des stablecoins un moyen de paiement courant, ce qui constituerait une menace directe pour le système bancaire traditionnel. Les petites et moyennes banques craignent particulièrement une fuite des dépôts entraînant un resserrement du crédit ; les grandes banques prévoient d’émettre leurs propres stablecoins pour tirer profit des intérêts générés par les réserves.

Pour l’instant, les stablecoins sont principalement utilisés dans les transactions en cryptomonnaies. La forte volatilité récente des marchés montre à quel point les sentiments des investisseurs peuvent changer rapidement, entraînant aussi des sorties de capitaux des stablecoins. Même si les prévisions de croissance les plus optimistes se réalisaient, la hausse effective de la demande de bons du Trésor pourrait rester bien en deçà des attentes.

Un effet net nul ?

Les sceptiques soulignent que les entrées de capitaux vers les stablecoins proviennent principalement de quatre sources : les fonds monétaires publics, les dépôts bancaires, la liquidité disponible et la demande étrangère de dollars.

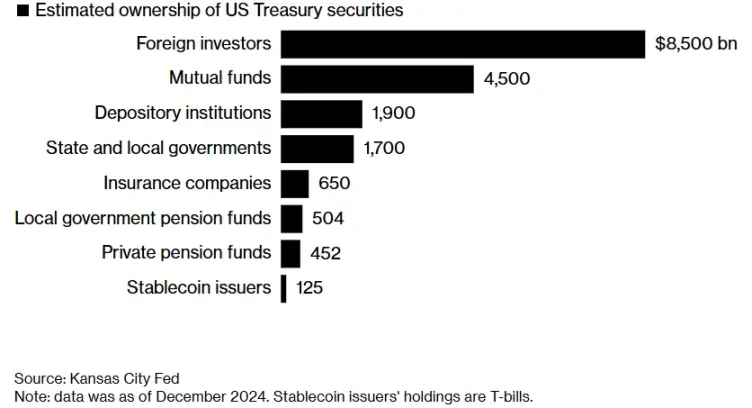

Les émetteurs de stablecoins représentent une part très faible parmi les détenteurs d'obligations, ils demeurent des « petits joueurs ».

Encours de bons du Trésor détenus par les émetteurs de stablecoins au 31 décembre 2024

Étant donné que le « Genius Act » interdit aux stablecoins de verser des intérêts, les investisseurs cherchant un rendement ont peu d’incitations à transférer leurs fonds depuis des comptes d’épargne ou des fonds monétaires, ce qui limite leur potentiel de croissance. En outre, même si des investisseurs transféraient effectivement leurs fonds depuis les instruments du marché monétaire (actuellement les plus grands acheteurs de bons à court terme), l’effet net pourrait être nul : il ne s’agirait pas de créer une nouvelle demande pour les bons du Trésor, mais simplement de changer l’identité des détenteurs.

« Je suis sceptique. Si la demande pour les stablecoins augmente fortement, certains détenteurs actuels de bons du Trésor seront chassés du marché et opteront pour d’autres alternatives, comme d’autres titres à court terme », explique Brad Setser, chercheur principal au Council on Foreign Relations.

Stephen Miran, économiste en chef à la Maison Blanche et actuel gouverneur de la Réserve fédérale, reconnaît que la demande intérieure américaine pour les stablecoins pourrait être limitée, mais il voit une véritable opportunité à l’étranger — là où les investisseurs accepteraient un rendement nul en échange d’un accès aux actifs libellés en dollars.

Le gouverneur de la Fed Stephen Miran estime que les stablecoins libellés en dollars attireront la demande étrangère

Dans un récent discours, le gouverneur Miran a comparé l’impact potentiel des stablecoins à celui de l’assouplissement quantitatif de la Réserve fédérale et à l’excès d’épargne mondial ayant considérablement abaissé les taux d’intérêt.

Standard Chartered estime qu’un transfert de capitaux vers les stablecoins pourrait entraîner une fuite de capitaux d’environ 1 000 milliards de dollars des banques des pays en développement d’ici 2028. Cette situation incitera presque certainement les autorités réglementaires de ces pays à limiter l’adoption des stablecoins. Des institutions comme la Banque centrale européenne développent leurs propres monnaies numériques pour contrer la concurrence des stablecoins privés libellés en dollars.

« Si les contrôles des capitaux limitent l’accès au dollar traditionnel, ils pourraient également s’appliquer aux stablecoins libellés en dollars », écrivent les analystes de Goldman Sachs Bill Zu et William Marshall.

Le facteur Réserve fédérale

Un autre facteur susceptible d’atténuer l’impact des stablecoins sur la demande de bons du Trésor pourrait être la Réserve fédérale elle-même. Michael Cloherty, stratège chez CIBC, souligne que si les stablecoins « isolent » la circulation du dollar (un poste passif sur le bilan de la Fed), la Réserve fédérale devra alors réduire proportionnellement son portefeuille d’actifs, notamment ses 4 200 milliards de dollars de bons du Trésor. Cela signifierait que la majeure partie de la demande supplémentaire de bons du Trésor générée par les stablecoins ne ferait que remplacer les positions actuelles de la Fed.

Une forte dépendance à la dette à court terme comporte aussi des coûts : une moindre prévisibilité du financement public, une nécessité accrue de refinancer fréquemment la dette, et une exposition accrue aux variations des conditions du marché. Et aucun changement ne se produira du jour au lendemain.

Zeng, de Deutsche Bank, estime que les stablecoins pourraient croître de 1 500 milliards de dollars au cours des cinq prochaines années, alimentés par des flux provenant de réserves nationales et étrangères. Cela représenterait une demande annuelle supplémentaire d’environ 200 milliards de dollars en bons du Trésor — un montant substantiel, mais négligeable face à l’ampleur colossale des emprunts du gouvernement américain. La dette fédérale a déjà dépassé 30 000 milliards de dollars et devrait augmenter de 22 000 milliards supplémentaires au cours des dix prochaines années.

« Je ne serais pas aveuglément optimiste sur le dollar et les bons du Trésor simplement parce que le gouvernement aurait une nouvelle idée », conclut Steven Barrow, responsable de la stratégie G10 chez Standard Bank à Londres. Dire que les stablecoins ne résolvent rien serait faux, « mais ils ne vous sortiront pas du bourbier de la dette et du déficit, et c’est là que réside le vrai problème ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News