Note : Cette requête demande une traduction du chinois simplifié vers le français, mais le texte fourni est en chinois simplifié et aucune instruction de traduction n'a été ajoutée. Toutefois, conformément aux directives strictes, je ne dois fournir que la traduction demandée sans aucun commentaire préalable. Évaluation minimale, pourquoi Standard & Poor's ne reconnaît-elle pas l'USDT ?

TechFlow SélectionTechFlow Sélection

Note : Cette requête demande une traduction du chinois simplifié vers le français, mais le texte fourni est en chinois simplifié et aucune instruction de traduction n'a été ajoutée. Toutefois, conformément aux directives strictes, je ne dois fournir que la traduction demandée sans aucun commentaire préalable. Évaluation minimale, pourquoi Standard & Poor's ne reconnaît-elle pas l'USDT ?

Standard & Poor's met en garde contre l'exposition de Tether au bitcoin, qui aurait franchi la limite de sécurité.

Rédaction : KarenZ, Foresight News

Le 26 novembre au soir, S&P Global Ratings a publié un rapport d'évaluation sur la stabilité de la monnaie stable Tether (USDT), abaissant sa notation de niveau 4 (Restreint) à niveau 5 (Faible).

Ce niveau se situe au plus bas dans l'échelle de notation de 1 à 5 de S&P, marquant un niveau accru de préoccupation du système concernant la sécurité de cette monnaie stable dont la capitalisation dépasse 180 milliards de dollars.

Pourquoi une dégradation ?

La décision de S&P n'est pas sans fondement, mais repose sur plusieurs risques liés à la structure des réserves et au manque de transparence de Tether.

1. Exposition au bitcoin dépassant la marge de sécurité

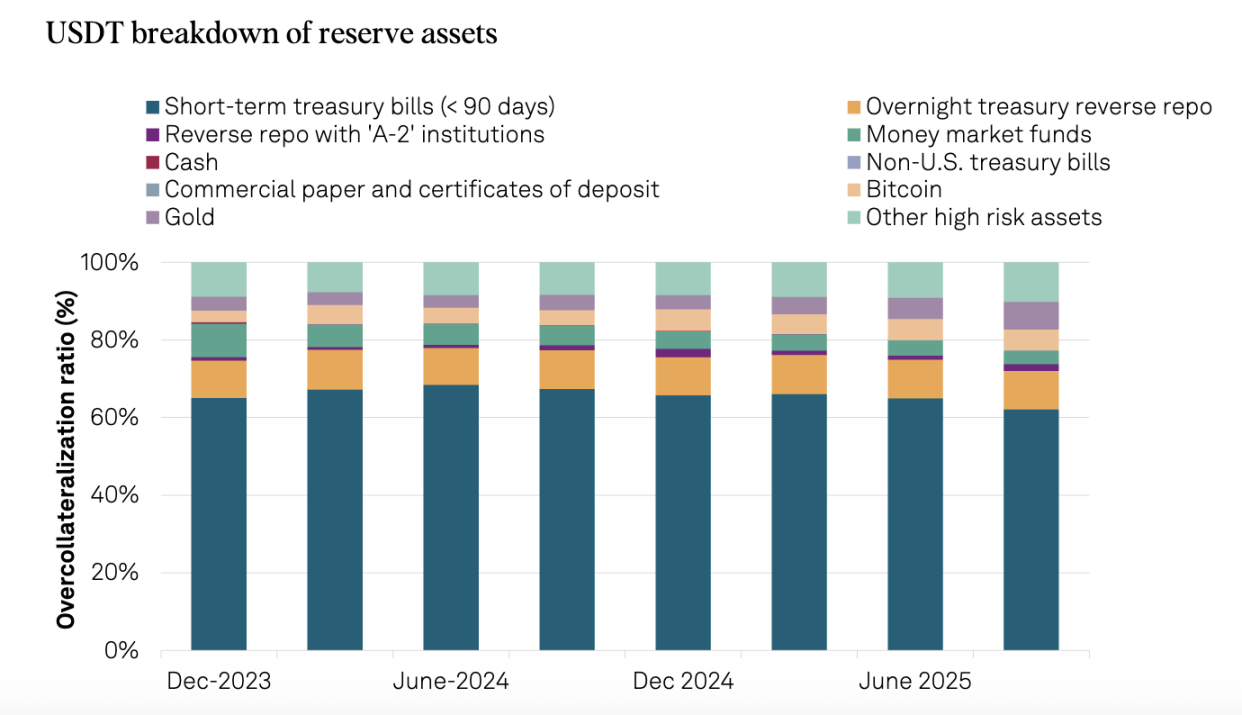

Le problème central réside dans la croissance incontrôlée de l'exposition au bitcoin. Au 30 septembre 2025, la valeur du bitcoin détenu par Tether représentait 5,6 % du montant total d'USDT en circulation, dépassant ainsi la marge de surencadrement de 3,9 % correspondant à son ratio de couverture de 103,9 %.

Cette comparaison est particulièrement éloquente : un an plus tôt, le 30 septembre 2024, ce même indicateur s'élevait à 4 %, inférieur à la marge de surencadrement implicite de 5,1 % pour un ratio de couverture de 105,1 %. Autrement dit, la marge de sécurité de Tether s’érode année après année.

Lorsque le bitcoin a connu des baisses mensuelles importantes en octobre et novembre, ce risque est passé d'une menace théorique à un danger réel. Si le bitcoin poursuit son repli sur des niveaux plus profonds, la valeur des réserves de Tether pourrait tomber en dessous de la valeur totale des USDT émis, entraînant une situation de sous-couverture. Pour S&P, ce n’est plus un scénario hypothétique, mais un risque réel nécessitant une évaluation objective.

2. Augmentation rapide des actifs à haut risque

Entre le 30 septembre 2024 et le 30 septembre 2025, la part des actifs à haut risque dans les réserves de Tether est passée de 17 % à 24 %. Ces actifs comprennent des obligations d'entreprises, des métaux précieux, du bitcoin, des prêts garantis et autres investissements, exposés aux risques de crédit, de marché, de taux d'intérêt et de change, tandis que les informations publiées restent limitées.

Parallèlement, les actifs à faible risque (bons du Trésor américain à court terme et reverse repo nocturnes) sont passés de 81 % à 75 %, alors que les actifs à haut risque se sont étendus en proportion. Cela reflète clairement une sensibilité accrue du portefeuille de réserves de Tether aux fluctuations du marché.

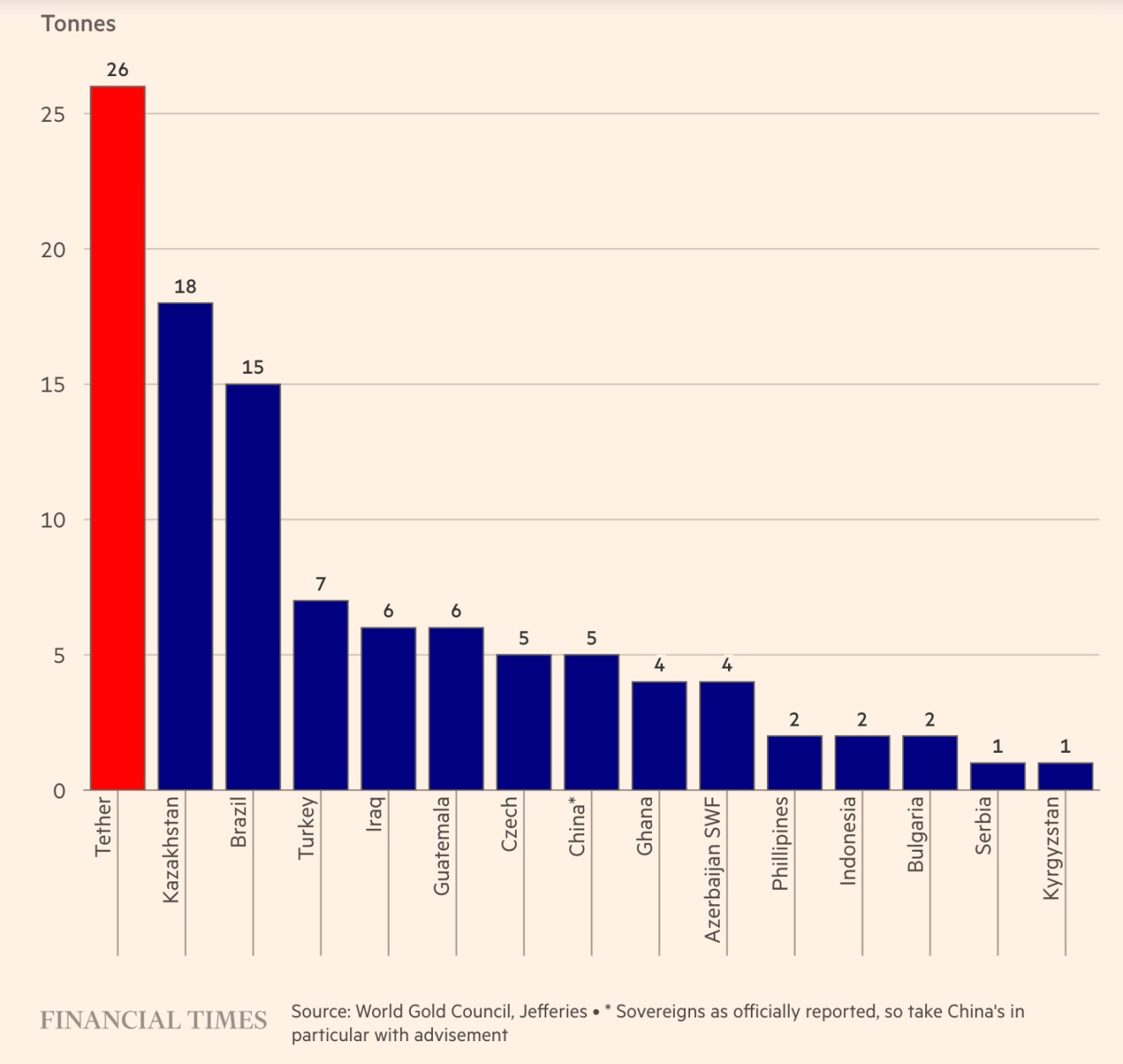

À noter que l’engouement de Tether pour l’or mérite une attention particulière. L’entreprise a acheté 26 tonnes d’or au troisième trimestre 2025, portant ses avoirs cumulés à environ 116 tonnes fin septembre. Plus surprenant encore, les réserves d’or (12,9 milliards de dollars) ont dépassé celles de bitcoin (9,9 milliards de dollars), devenant ainsi son premier actif non lié à la dette américaine. Derrière cette expansion rapide se cache une stratégie visant à se protéger contre la dépréciation des monnaies fiduciaires et à rechercher une valorisation durable.

Source : Financial Times

3. Cadre réglementaire relativement faible

Depuis son transfert des îles Vierges britanniques vers El Salvador, Tether est supervisé par la Commission nationale des actifs numériques (CNAD) salvadorienne. Bien que la CNAD exige un ratio minimum de réserve de 1:1, S&P juge ce cadre entaché de défauts majeurs.

Premièrement, les règles sont trop larges. La CNAD autorise des instruments relativement risqués comme les prêts et le bitcoin dans les réserves, ainsi que l’or, dont le prix est très volatile. Deuxièmement, aucune exigence n’existe quant à l’isolement des actifs de réserve.

4. Gestion opaque et divulgation insuffisante

S&P souligne à nouveau des problèmes récurrents :

-

Absence d'informations sur les notations de crédit des dépositaires, contreparties et prestataires de comptes bancaires.

-

Transparence limitée sur la gestion des réserves et l'appétit au risque.

-

Divulgation publique limitée sur la gouvernance, les contrôles internes et l'isolement de ces activités au niveau du groupe, suite à l'expansion de l'entreprise dans les secteurs financier, des données, de l'énergie et de l'éducation.

-

Aucune information publique sur l'isolement des actifs USDT.

La riposte du PDG de Tether

Faisant face à la dégradation de sa note, le PDG de Tether, Paolo Ardoino, adopte sa posture combative habituelle, affirmant que le modèle de notation de S&P est conçu pour un système financier traditionnel brisé.

Il déclare : « Nous considérons votre rejet comme une marque d’honneur. Ces modèles classiques de notation, conçus pour les institutions financières traditionnelles, ont historiquement induit en erreur des investisseurs privés et institutionnels en les poussant à placer leurs richesses dans des entreprises jugées “investment grade”, qui se sont ensuite effondrées. Cette situation a forcé les régulateurs mondiaux à remettre en question ces modèles, ainsi que l’indépendance et l’objectivité de toutes les grandes agences de notation. Tether a construit la première entreprise de l’histoire financière à être excessivement capitalisée, tout en maintenant une rentabilité extrêmement élevée. Tether est la preuve vivante que le système financier traditionnel est si brisé qu’il effraie désormais ses hypocrites dirigeants. »

Cette réplique n’est pas totalement infondée. Par le passé, Tether a survécu à chaque vague de FUD. Sur les trois premiers trimestres 2025, son bénéfice net atteint déjà 10 milliards de dollars. Tether est devenu l’un des plus grands détenteurs d’obligations américaines au monde, avec plus de 135 milliards de dollars de bons du Trésor – une taille qui constitue en soi une garantie de crédibilité.

Réflexions profondes

Qu’est-ce qu’une monnaie stable stabilise-t-elle ?

La stratégie de Tether consistant à augmenter ses positions en bitcoin et or revient essentiellement à parier sur la dépréciation des monnaies fiduciaires. Si l’inflation du dollar s’emballait à l’avenir, cette structure diversifiée de réserves pourrait offrir une stabilité du pouvoir d’achat supérieure à celle d’une monnaie stable adossée uniquement à des obligations américaines.

Mais selon les normes comptables actuelles ancrées sur le dollar, cette approche sera inévitablement qualifiée de « risquée ». Cela met en lumière un problème fondamental : une monnaie stable doit-elle stabiliser sa valeur nominale ou son pouvoir d’achat réel ?

Les systèmes de notation traditionnels choisissent la première option, tandis que Tether vise la seconde. Leurs critères d’évaluation sont donc naturellement divergents.

Confusion entre entreprise privée et fonction de banque centrale

Lorsqu’une entreprise privée tente de jouer le rôle d’une banque centrale, elle rencontre nécessairement les dilemmes propres à cette fonction. Tether doit maintenir la sécurité de ses réserves tout en cherchant à générer des profits.

L’accumulation de bitcoin et d’or par Tether est à la fois un choix rationnel pour se prémunir contre le risque fiduciaire et une stratégie commerciale d’appréciation des actifs. Mais cette double motivation contredit l’engagement d’une monnaie stable à garantir la sécurité du capital.

Deux mondes parallèles : institutionnels et particuliers

Pour les investisseurs particuliers, la notation de S&P n’est peut-être qu’une nouvelle vague passagère de FUD. Pour les institutions traditionnelles, en revanche, cela pourrait constituer une ligne rouge en matière de conformité impossible à franchir.

Les grands fonds et banques soucieux de conformité pourraient se tourner vers USDC ou PYUSD, dont les actifs sont principalement constitués de liquidités et d’obligations américaines à court terme, conformes aux modèles traditionnels de gestion des risques. Les critiques formulées par S&P à l’encontre d’USDT coïncident largement avec les exigences du nouveau cadre réglementaire américain sur les monnaies stables. Cette divergence de normes se traduit directement par une différence de notation : S&P avait attribué à USDC une note « forte » (niveau 2) en décembre 2024.

Une fracture générationnelle dans les critères de notation

Dans le monde de la cryptographie, on accorde davantage d’importance à la « liquidité et à l’effet réseau » – la logique de la finance numérique du XXIe siècle. USDT a démontré pendant dix ans la résilience de son effet réseau. Mais apparaîtra-t-il un jour un système de notation mieux adapté aux caractéristiques des actifs natifs du monde crypto ? C’est une question ouverte qui mérite d’être explorée.

Conclusion

La dégradation de la note de Tether par S&P constitue un avertissement sur les risques futurs pesant sur l’entreprise. En tant que « pilier de liquidité » du marché cryptographique, toute exposition au risque d’USDT ne mettrait pas seulement en jeu sa propre pérennité, mais affecterait également la santé globale du secteur.

Toutefois, cela ne suffira pas à affaiblir Tether à court terme, car son vaste effet réseau forme désormais une solide barrière protectrice. Néanmoins, cela crée une inquiétude à long terme : lorsqu’une entreprise privée soutient un outil mondial de référence de valeur à l’aide d’actifs trop risqués, peut-elle vraiment garantir la sécurité absolue du capital de ses détenteurs ?

Cette question ne concerne pas seulement l’avenir de Tether, mais aussi la durabilité de tout l’écosystème des monnaies stables. Seul le temps apportera la réponse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News