Les raisons derrière les récents décalages fréquents des stablecoins : le secteur n'a pas tiré les leçons de l'histoire

TechFlow SélectionTechFlow Sélection

Les raisons derrière les récents décalages fréquents des stablecoins : le secteur n'a pas tiré les leçons de l'histoire

Les stablecoins ne sont pas stables ; elles semblent simplement stables avant de s'effondrer, ce qui peut survenir en quelques heures seulement.

Rédaction : YQ

Traduction : AididiaoJP, Foresight News

Les deux premières semaines de novembre 2025 ont vu l'effondrement des stablecoins révéler un défaut fondamental du domaine de la finance décentralisée (DeFi), dont les chercheurs avaient pourtant averti depuis des années. L'effondrement de xUSD par Stream Finance, suivi de l'échec en cascade d'Elixir avec deUSD et de nombreux autres stablecoins synthétiques, n'était pas un simple incident isolé d'une mauvaise gestion. Ces événements ont mis au jour des problèmes structurels profonds dans l'écosystème DeFi concernant la gestion des risques, la transparence et la confiance.

Ce que j'ai observé lors de l'effondrement de Stream Finance n'était ni une exploitation sophistiquée d'une vulnérabilité de contrat intelligent, ni une attaque classique de manipulation d'oracle. Au contraire, cela a révélé un fait plus inquiétant : sous le vernis raffiné de la « décentralisation », la transparence financière de base a disparu. Lorsqu'un gestionnaire de fonds externe peut perdre 93 millions de dollars sans surveillance effective, provoquant une réaction en chaîne inter-protocoles de 285 millions de dollars ; lorsque tout l'écosystème des « stablecoins » perd entre 40 % et 50 % de sa valeur totale verrouillée en une semaine, malgré un maintien apparent du taux de change, nous devons reconnaître une réalité fondamentale sur l'état actuel de la finance décentralisée : ce secteur n'a tiré aucune leçon.

Plus précisément, la structure d'incitation actuelle récompense ceux qui ignorent les leçons du passé, punit ceux qui agissent prudemment et conservativement, et reporte les pertes sur l'ensemble du marché lorsqu'un effondrement inévitable se produit. Un vieux dicton de la finance s'applique ici de manière particulièrement pertinente et cinglante : si vous ne savez pas d'où vient le rendement, alors vous êtes vous-même la source du rendement. Lorsque certains protocoles promettent un rendement annuel de 18 % via des stratégies opaques, tandis que les marchés traditionnels de prêt offrent seulement 3 % à 5 %, la nature de ce rendement élevé est très probablement le capital des déposants eux-mêmes.

Mécanisme de fonctionnement et transmission des risques chez Stream Finance

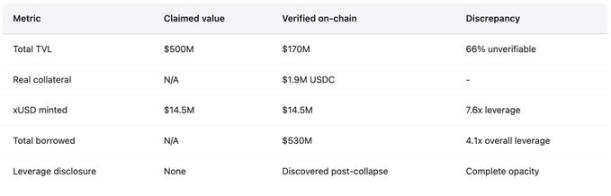

Stream Finance se présentait comme un protocole d'optimisation des rendements, proposant aux détenteurs de dépôts USDC un rendement annuel allant jusqu'à 18 % via son stablecoin producteur d'intérêts xUSD. Ses stratégies annoncées incluaient des termes complexes tels que « trading delta neutre » et « market making couvert », mais leur mise en œuvre réelle restait floue. À titre de comparaison, Aave offrait un rendement annuel d'environ 4,8 % pour les dépôts en USDC, et Compound légèrement plus de 3 %. Le bon sens financier nous dit qu'il faut être vigilant face à des rendements plusieurs fois supérieurs à la moyenne du marché, pourtant les utilisateurs ont versé des centaines de millions de dollars dans ce protocole. Avant l'effondrement, 1 xUSD atteignait un prix de transaction maximal de 1,23 USDC, reflétant ses gains composés. À son apogée, xUSD affirmait gérer un actif de 382 millions de dollars, mais selon DeFiLlama, sa valeur totale verrouillée (TVL) maximale n’était que de 200 millions de dollars, ce qui signifie que plus de 60 % des actifs revendiqués résidaient dans des positions hors chaîne impossibles à vérifier.

Après l’effondrement, Schlagonia, développeur de Yearn Finance, a révélé le mécanisme réel : il s’agissait d’une fraude systémique habillée d’innovation financière. Stream employait un modèle de prêt récursif, créant des actifs synthétiques sans soutien réel par le biais du processus suivant :

-

L'utilisateur dépose des USDC.

-

Stream échange ces USDC contre des USDT via CowSwap.

-

Utilise ces USDT pour frapper deUSD sur Elixir (choix motivé par les incitations élevées d'Elixir).

-

Transfère ces deUSD vers Avalanche ou d'autres réseaux, puis les dépose sur un marché de prêt pour emprunter davantage de USDC, bouclant ainsi le cycle.

Jusque-là, cette stratégie, bien que complexe et dépendante d'opérations multi-chaînes, pouvait encore être considérée comme un prêt collatéralisé. Mais Stream ne s'est pas arrêté là. Il n’a pas utilisé les USDC empruntés uniquement pour agrandir le cycle de prêt, mais a plutôt recréé xUSD via son contrat StreamVault, ce qui a fait exploser l'offre de xUSD bien au-delà de la valeur réelle de ses collatéraux. Avec seulement 1,9 million de dollars de USDC vérifiables en garantie, Stream a frappé jusqu’à 14,5 millions de xUSD, gonflant la taille de l’actif synthétique de 7,6 fois par rapport aux réserves sous-jacentes. C’est l’équivalent d’un système bancaire à réserve fractionnaire sans réserves, sans régulation et sans prêteur en dernier ressort.

La dépendance circulaire avec Elixir rendait toute la structure encore plus fragile. Dans le processus d’expansion de l’offre de xUSD, Stream a déposé 10 millions de dollars de USDT chez Elixir, augmentant ainsi l’offre de deUSD. Elixir a ensuite converti ces USDT en USDC et les a déposés sur le marché de prêt Morpho. Début novembre, l’offre de USDC sur Morpho dépassait 70 millions de dollars, et l’emprunt plus de 65 millions, Elixir et Stream étant les principaux acteurs. Stream détenait environ 90 % de l’offre totale de deUSD (environ 75 millions de dollars), tandis que les réserves d’Elixir provenaient principalement de prêts accordés via des caisses privées Morpho à Stream. Ces deux stablecoins s’entre-garantissaient mutuellement : un coup porté à l’un entraînait la chute de l’autre. Ce « cercle financier » conduisait inévitablement à une fragilité systémique.

L’analyste du secteur CBB avait déjà pointé publiquement le problème le 28 octobre : « xUSD dispose d’environ 170 millions de dollars d’actifs en chaîne comme soutien, mais ils ont emprunté environ 530 millions de dollars auprès de protocoles de prêt. C’est un effet de levier de 4,1 fois, construit sur de nombreuses positions peu liquides. Ce n’est pas du yield farming, c’est un pari de joueur. » Schlagonia avait également averti l’équipe de Stream 172 jours avant l’effondrement, affirmant qu’il suffisait de cinq minutes pour constater que l’effondrement était inévitable. Ces avertissements étaient publics, précis et exacts, mais ils ont été ignorés par les utilisateurs avides de rendements élevés, les curateurs désireux de commissions, et les différents protocoles soutenant cette structure.

Lorsque Stream a annoncé le 4 novembre qu’un gestionnaire de fonds externe avait perdu environ 93 millions de dollars d’actifs, la plateforme a immédiatement suspendu tous les retraits. Faute de mécanisme de rachat efficace, la panique s’est propagée instantanément. Les détenteurs ont tenté de vendre massivement xUSD sur des marchés secondaires peu liquides. En quelques heures, le prix de xUSD a chuté de 77 %, tombant à environ 0,23 dollar. Ce stablecoin, qui promettait stabilité et rendement élevé, a perdu les trois quarts de sa valeur en une seule journée de trading.

Données concrètes de la transmission des risques

Selon un rapport de l’institut de recherche DeFi Yields and More (YAM), l’exposition directe à Stream dans tout l’écosystème s’élevait à 285 millions de dollars. Les principales parties concernées incluent :

-

TelosC : exposé à un risque de prêt de 123,64 millions de dollars en raison de l’acceptation d’actifs Stream comme garantie (la plus grande exposition unique).

-

Elixir Network : a prêté 68 millions de dollars via une caisse privée Morpho (soit 65 % des réserves de deUSD).

-

MEV Capital : exposition de 25,42 millions de dollars, dont environ 650 000 dollars sont devenus des créances irrécouvrables (car l’oracle, alors que le prix de marché de xUSD était tombé à 0,23 dollar, maintenait toujours son prix à 1,26 dollar).

-

Autres : Varlamore (19,17 millions), Re7 Labs (14,65 millions dans une caisse, 12,75 millions dans une autre), ainsi que Enclabs, Mithras, TiD et Invariant Group détenant des positions mineures.

-

Euler : confronté à environ 137 millions de dollars de créances irrécouvrables.

-

Total supérieur à 160 millions de dollars de fonds gelés dans divers protocoles.

Les chercheurs soulignent que cette liste est incomplète et mettent en garde contre le fait que « d’autres stablecoins ou caisses ont probablement été touchés », car plusieurs semaines après l’effondrement, le tableau complet de la propagation des risques reste flou.

deUSD d’Elixir, dont 65 % des réserves étaient concentrées dans des prêts accordés à Stream via des caisses privées Morpho, a chuté de 98 % en 48 heures, passant de 1,00 dollar à 0,015 dollar, devenant ainsi l’échec le plus rapide d’un stablecoin majeur depuis l’effondrement de Terra UST en 2022. Elixir a traité le rachat pour environ 80 % des détenteurs de deUSD (hors Stream lui-même), leur permettant d’échanger 1:1 en USDC, protégeant ainsi la majorité de sa communauté, mais au prix fort : les pertes ont été reportées sur Euler, Morpho et Compound. Par la suite, Elixir a annoncé la fermeture complète de tous ses produits stablecoin, reconnaissant que la confiance du marché avait été irrémédiablement détruite.

La réaction plus large du marché a montré une perte systémique de confiance. Selon les données de Stablewatch, dans la semaine suivant l’effondrement de Stream, les stablecoins producteurs d’intérêts ont perdu entre 40 % et 50 % de leur TVL, bien que la plupart maintiennent encore leur ancrage au dollar. Cela signifie qu’environ 1 milliard de dollars ont fui des protocoles qui n’ont ni échoué ni connu de problème technique. Les utilisateurs ne pouvant distinguer projets solides et fraudes, ont choisi de fuir tous les produits similaires. La TVL totale du DeFi a baissé d’environ 20 milliards de dollars début novembre. Le marché évalue désormais un risque systémique de contagion, et non plus simplement l’échec d’un protocole spécifique.

Octobre 2025 : 60 millions de dollars déclenchant une liquidation en chaîne

Moins d’un mois avant l’effondrement de Stream Finance, le marché cryptographique a connu une autre chute catastrophique. Une analyse forensique en chaîne montre qu’il ne s’agissait pas d’un simple krach de marché, mais d’une attaque précise, exploitant une vulnérabilité connue, menée à l’échelle institutionnelle. Du 10 au 11 octobre 2025, une vente massive de 60 millions de dollars a déclenché une panne d’oracle, provoquant des liquidations massives en cascade dans tout l’écosystème DeFi. Il ne s’agissait pas de liquidations dues à un effet de levier excessif, mais d’une faille de conception des oracles reproduite à l’échelle institutionnelle, reprenant un schéma d’attaque documenté et signalé à maintes reprises depuis février 2020.

L’attaque a commencé à 5h43 UTC le 10 octobre, avec la vente concentrée de 60 millions de dollars de USDe sur le marché au comptant d’un seul exchange. Dans un système d’oracle bien conçu, cet impact local serait absorbé par plusieurs sources de prix indépendantes dotées d’un mécanisme de prix moyen pondéré dans le temps, minimisant ainsi les risques de manipulation. En réalité, les oracles ont ajusté en temps réel la valeur des garanties (wBETH, BNSOL et USDe) en fonction du prix manipulé sur cet exchange. Des liquidations massives ont aussitôt été déclenchées. L’infrastructure du système s’est effondrée : des millions de demandes simultanées ont saturé les capacités de traitement. Les market makers, incapables de soumettre rapidement leurs ordres d’achat à cause d’interruptions API et d’un backlog de retraits, ont vu la liquidité disparaître en un instant. Une spirale vicieuse s’est formée.

Méthodologie de l’attaque et précédents historiques

Les oracles ont fidèlement rapporté le prix manipulé sur un seul lieu de trading, alors que tous les autres marchés restaient stables. Les principaux exchanges affichaient USDe à 0,6567 dollar et wBETH à 430 dollars, tandis que les autres places n’étaient déviées que de moins de 0,3 %. Les pools des DEX en chaîne ont été très peu affectés. Comme l’a souligné Guy Young, fondateur d’Ethena, « plus de 9 milliards de dollars de collatéraux en stablecoins étaient disponibles pour rachat immédiat », prouvant que les actifs sous-jacents n’étaient pas endommagés. Pourtant, les oracles ont signalé des prix manipulés, et les systèmes de liquidation les ont exécutés, détruisant des positions basées sur des valorisations inexistantes sur le marché réel.

Il s’agit exactement du scénario qui a gravement affecté Compound en novembre 2020 : le DAI avait été coté à 1,30 dollar sur Coinbase Pro pendant une heure, tandis que les autres marchés étaient à 1,00 dollar, causant 89 millions de dollars de liquidations. Le lieu a changé, mais la vulnérabilité demeure. Cette méthode est identique à celle ayant compromis bZx en février 2020 (vol de 980 000 dollars via manipulation d’Uniswap), à celle ayant frappé Harvest Finance en octobre 2020 (vol de 24 millions via manipulation de Curve, entraînant une ruée de 570 millions), et à celle ayant coûté 117 millions à Mango Markets en octobre 2022 via manipulation multi-exchanges.

Entre 2020 et 2022, 41 attaques par manipulation d’oracles ont été recensées, causant des pertes cumulées de 403,2 millions de dollars. La réponse du secteur a été lente et fragmentée, de nombreux plateformes continuant d’utiliser des solutions d’oracles fortement dépendantes des prix au comptant et manquant de redondance. L’amplification des effets montre que, face à la croissance du marché, tirer ces leçons devient crucial. En 2022, Mango Markets a vu 5 millions de dollars manipulés entraîner 117 millions de pertes (amplification x23). En octobre 2025, 60 millions de dollars manipulés ont provoqué une réaction en chaîne amplifiée. La méthode d’attaque n’est pas devenue plus sophistiquée : les systèmes sous-jacents, conservant les mêmes vulnérabilités fondamentales, ont simplement grandi en taille.

Modèles historiques : Échecs récurrents de 2020 à 2025

L’effondrement de Stream Finance n’est ni une première ni un cas isolé. L’écosystème DeFi a connu de multiples échecs de stablecoins, chacun révélant des failles structurelles similaires. Pourtant, le secteur continue de répéter les mêmes erreurs, à chaque fois à une échelle plus grande. Les cas documentés des cinq dernières années suivent un modèle remarquablement cohérent :

-

Rendements insoutenablement élevés : stablecoins algorithmiques ou partiellement collatéralisés offrant des taux de rendement bien supérieurs au marché pour attirer les dépôts.

-

Origine douteuse des rendements : les hauts rendements proviennent souvent de l’émission de jetons ou de subventions par de nouveaux dépôts, et non de revenus réels.

-

Effet de levier excessif et opacité : les protocoles utilisent implicitement un fort effet de levier, et leur taux de collatéralisation réel est flou.

-

Dépendance circulaire : l’actif du protocole A soutient le protocole B, dont l’actif soutient à son tour le protocole A, formant une boucle fermée fragile.

-

Déclenchement de l’effondrement : dès qu’un choc survient, exposant l’insolvabilité, ou que les subventions ne peuvent plus être maintenues, une ruée vers la sortie se produit.

-

Spirale de la mort : les utilisateurs sortent en panique, la valeur du collatéral s’effondre, des liquidations en cascade surviennent, et toute la structure s’effondre en quelques jours, voire heures.

-

Transmission des risques : l’effondrement se propage aux protocoles acceptant ce stablecoin comme garantie ou liés à son écosystème.

Rappel des cas emblématiques :

Mai 2022 : Terra (UST/LUNA)

-

Pertes : environ 45 milliards de dollars de capitalisation boursière évaporés en trois jours.

-

Mécanisme : UST est un stablecoin algorithmique, ancré via un mécanisme de création - destruction de LUNA. Anchor Protocol offrait un rendement insoutenable de 19,5 % sur les dépôts UST.

-

Déclenchement : rachats et ventes massifs d’UST ont rompu l’ancrage, provoquant une surémission de LUNA et une spirale de la mort.

-

Impact : faillites de Celsius, Three Arrows Capital, Voyager Digital. L’animateur Do Kwon a été arrêté et fait face à des accusations de fraude.

Juin 2021 : Iron Finance (IRON/TITAN)

-

Pertes : environ 2 milliards de dollars de TVL réduits à zéro en 24 heures.

-

Mécanisme : IRON est partiellement collatéralisé à 75 % en USDC et 25 % en TITAN, son jeton natif. Offrait jusqu’à 1700 % de rendement annualisé.

-

Déclenchement : des rachats importants ont conduit à la vente de TITAN, son prix s’est effondré, détruisant la base collatérale de IRON.

-

Leçon : sous pression, un collatéral partiel et la dépendance à un jeton volatil propre sont extrêmement dangereux.

Mars 2023 : USDC

-

Décrochage : à cause de 3,3 milliards de dollars de réserves bloqués dans la Silicon Valley Bank en faillite, USDC est tombé à 0,87 dollar.

-

Impact : a ébranlé la confiance absolue dans les stablecoins fiduciaires « pleinement réservés ». A entraîné le décrochage du DAI (dont plus de 50 % du collatéral était en USDC), provoquant plus de 3400 liquidations sur Aave, totalisant 24 millions de dollars.

-

Leçon : même les stablecoins les plus fiables sont exposés aux risques centralisés et aux dépendances du système financier traditionnel.

Novembre 2025 : Stream Finance (xUSD)

-

Pertes : perte directe de 93 millions de dollars, exposition totale de l’écosystème à 285 millions.

-

Mécanisme : prêt récursif générant des actifs synthétiques sans soutien réel (effet de levier de 7,6 fois). 70 % des fonds gérés par un gestionnaire externe anonyme via des stratégies opaques hors chaîne.

-

État actuel : xUSD se négocie entre 0,07 et 0,14 dollar, liquidité quasi nulle, retraits gelés, poursuivi par plusieurs actions judiciaires. Elixir a cessé ses activités.

Synthèse des modèles communs d’échec :

-

Rendements insoutenables : Terra (19,5 %), Iron (1700 % APR), Stream (18 %).

-

Dépendance circulaire : UST-LUNA, IRON-TITAN, xUSD-deUSD.

-

Opacité informationnelle : dissimulation des coûts de subvention, opérations hors chaîne cachées, réserves douteuses.

-

Structure de garantie fragile : collatéral partiel ou dépendance à un jeton volatile propre, susceptible de déclencher une spirale de la mort sous pression.

-

Manipulation d’oracle : entrées de prix déformées entraînant des liquidations erronées et accumulation de créances irrécouvrables.

La conclusion est claire : les stablecoins ne sont pas stables, ils semblent simplement stables avant l’effondrement, qui peut survenir en quelques heures.

Dysfonctionnement des oracles et effondrement des infrastructures

Dès le début de l’effondrement de Stream, les problèmes d’oracles ont été évidents. Alors que le prix de marché de xUSD était tombé à 0,23 dollar, de nombreux protocoles de prêt maintenaient son prix d’oracle codé en dur à 1,00 dollar ou plus, afin d’éviter des liquidations en chaîne. Cette décision bien intentionnée a conduit à une déconnexion sévère entre le comportement des protocoles et la réalité du marché. Ce codage en dur est un choix politique actif, non une panne technique. De nombreux protocoles adoptent une mise à jour manuelle des prix d’oracle pour éviter de déclencher des liquidations lors de fluctuations temporaires. Mais quand la baisse de prix reflète une insolvabilité réelle, cette méthode devient désastreuse.

Les équipes de protocoles font face à un choix difficile :

-

Utiliser des prix en temps réel : risque de manipulation du marché et de liquidations en chaîne durant la volatilité (l’événement d’octobre 2025 a montré son coût élevé).

-

Utiliser des prix retardés ou moyennés dans le temps : incapable de refléter rapidement une insolvabilité réelle, entraînant une accumulation de créances irrécouvrables (comme dans l’affaire Stream, où l’oracle affichait 1,26 dollar contre un prix réel de 0,23 dollar, générant 650 000 dollars de pertes rien que pour MEV Capital).

-

Utiliser une mise à jour manuelle : introduit une prise de décision centralisée et un risque d’intervention humaine, pouvant même masquer l’insolvabilité en gelant les prix.

Ces trois méthodes ont déjà causé des pertes allant de centaines de millions à plusieurs milliards de dollars.

Capacité des infrastructures sous pression

Dès octobre 2020, l’attaque de 24 millions de dollars contre Harvest Finance, suivie d’une ruée vers la sortie, avait réduit sa TVL de 1 milliard à 599 millions de dollars, enseignant clairement que les systèmes d’oracles doivent anticiper la capacité des infrastructures en situation de stress extrême ; que les mécanismes de liquidation doivent intégrer des limites de vitesse et des coupe-circuit ; que les exchanges doivent prévoir une redondance de capacité face à un trafic dix fois supérieur à la normale. Pourtant, l’événement d’octobre 2025 prouve qu’au niveau institutionnel, cette leçon n’a toujours pas été assimilée. Quand des milliers de comptes font face à la liquidation simultanément, quand des positions de plusieurs milliards sont soldées en une heure, quand les carnets d’ordres deviennent blancs parce que tous les acheteurs sont épuisés et que le système saturé ne peut plus accepter de nouvelles commandes, l’échec de l’infrastructure est aussi complet que celui de l’oracle. Les solutions techniques existent, mais elles ne sont souvent pas mises en œuvre car elles réduisent l’efficacité en conditions normales et augmentent les coûts (impactant les profits).

Avertissements fondamentaux

Si vous ne pouvez pas identifier l’origine du rendement, alors vous n’êtes pas celui qui le perçoit, vous êtes vous-même le coût du rendement d’autrui. Ce principe n’est pas compliqué, pourtant des milliards de dollars continuent d’affluer vers des stratégies « boîte noire », car les gens préfèrent croire aux mensonges rassurants plutôt qu’affronter des vérités dérangeantes. Le prochain Stream Finance est peut-être déjà en activité.

Les stablecoins ne sont pas stables.

La finance décentralisée est souvent ni totalement décentralisée, ni sécurisée.

Un rendement d’origine inconnue n’est pas un profit, c’est un transfert d’actifs avec compte à rebours.

Il ne s’agit pas d’opinions personnelles, mais de faits expérimentaux bien documentés, validés à un coût colossal. La seule question est : allons-nous finalement agir selon ces leçons connues, ou préférons-nous payer encore 20 milliards de dollars pour les réapprendre ? L’histoire semble pencher vers cette dernière option.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News