Hotcoin Research | Derrière la série d'implosions des stablecoins : responsabilités, risques et avenir du modèle Curator

TechFlow SélectionTechFlow Sélection

Hotcoin Research | Derrière la série d'implosions des stablecoins : responsabilités, risques et avenir du modèle Curator

Grâce à la collaboration de tous les acteurs, le mode Curator pourrait bien se transformer en l'une des pierres angulaires de l'innovation DeFi.

I. Introduction

La semaine dernière, l'effondrement du xUSD de Stream Finance a déclenché une série de désancrages successifs des stablecoins comme deUSD et USDX. Le domaine DeFi a connu une crise où les stablecoins se sont successivement désancrés, affectant en chaîne plusieurs protocoles de prêt. Dans ce contexte, le modèle Curator a joué un rôle d'amplification, suscitant controverses et réflexions sur le marché.

Le modèle « Curator » (souvent traduit par « gestionnaire ») s'est rapidement développé au cours de l'année écoulée, avec un montant total sous gestion dépassant brièvement 10 milliards de dollars. Les Curators sont largement présents dans les principaux protocoles de prêt, ce qui signifie qu'une défaillance en un point peut se propager via les Curators à l'ensemble du paysage DeFi du prêt. Cette vague de désancrage des stablecoins a confirmé cette réalité : la chaîne xUSD → deUSD → USDX a agi comme des dominos, brisant les défenses de plusieurs protocoles. Cette succession de krachs n'a pas seulement accéléré l'exode des capitaux, mais a aussi ébranlé la confiance des investisseurs dans le modèle Curator, poussant le secteur à s'interroger : le modèle Curator réduit-il les risques ou les concentre-t-il et les amplifie-t-il ?

Cet article analysera en profondeur le rôle et les mécanismes des Curators dans les protocoles de prêt blockchain, passera en revue les principaux Curators — leurs antécédents, styles, volumes sous gestion et performances durant cette crise — examinera les risques et défis exposés par cet événement de désancrage, et envisagera l'évolution future du modèle Curator et du marché du prêt, afin d'offrir aux investisseurs une réflexion complète.

II. Rôle et fonction des Curators

Un Curator est un gestionnaire externe de pool de fonds présent dans les protocoles de prêt DeFi. Il conçoit, déploie et exploite des pools stratégiques (Vaults), transformant des stratégies complexes de rendement DeFi en produits simples que les utilisateurs peuvent intégrer en un clic. Par exemple, dans des protocoles émergents comme Morpho ou Euler, les utilisateurs peuvent choisir différents Vaults proposés par divers Curators. Une fois leurs fonds déposés, c’est le Curator qui décide en arrière-plan de la stratégie d’investissement, y compris la répartition des actifs, la gestion des risques, les cycles de rééquilibrage et les règles de retrait. Contrairement à la finance centralisée traditionnelle, un Curator ne peut pas directement utiliser les fonds des utilisateurs ; ses permissions se limitent à exécuter des stratégies via des interfaces de contrats intelligents, toutes opérations étant soumises à des restrictions de sécurité contractuelles.

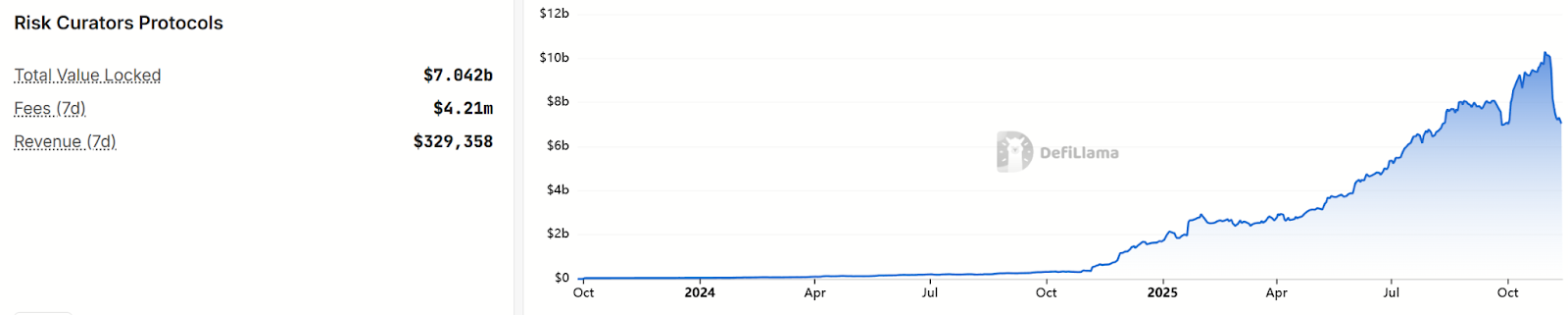

L'idée initiale derrière le modèle Curator était de tirer parti des compétences en gestion stratégique et en contrôle des risques de ces équipes professionnelles pour combler le déséquilibre entre l'offre et la demande sur le marché du prêt. D'une part, il aide les utilisateurs ordinaires à obtenir des rendements plus élevés dans un monde DeFi de plus en plus complexe ; d'autre part, il permet aux protocoles de prêt d'augmenter leur TVL et de réduire la probabilité d'événements systémiques. Étant donné que les Vaults gérés par des Curators offrent souvent des rendements supérieurs à ceux des pools de prêt traditionnels (comme Aave), ils attirent massivement des capitaux. Selon les données de DefiLlama, la taille des pools basés sur le modèle Curator a explosé au cours de l'année dernière, dépassant brièvement 10 milliards de dollars en novembre 2025. Actuellement, sous l'effet de la panique, ce montant est retombé à environ 7 milliards, indiquant que certains fonds se retirent progressivement de ce modèle.

Source :https://defillama.com/protocols/risk-curators

Dans ce modèle de « gestionnaire », le protocole de prêt devient une plateforme de mise en relation, externalisant les fonctions de contrôle des risques et d'allocation des fonds aux équipes Curator, comparé de manière imagée à des « gestionnaires de fonds du monde DeFi ». Cela signifie que plus de 8 milliards de dollars sont effectivement gérés par de nombreux Curators aux profils variés. En apparence, des experts font ce pour quoi ils sont qualifiés, et les utilisateurs obtiennent facilement des rendements élevés. Mais en même temps, les risques ont migré du code vers la gestion humaine, faisant de l'humain une source de risque incontournable.

III. Modèle économique des Curators

Pour comprendre les risques latents du modèle Curator, il faut d'abord examiner sa logique de revenus. Les sources de revenus typiques d'un Curator incluent :

-

Honoraires de performance (Performance Fee) : prélèvement d’un pourcentage sur les bénéfices nets après rentabilité de la stratégie. C’est la principale source de revenus. Par exemple, le Vault USDT géré par Gauntlet sur Morpho prend 5 % de commission sur les profits.

-

Frais de gestion (Management Fee) : frais annuels prélevés selon un pourcentage du capital total du pool (similaire aux frais de gestion des fonds traditionnels).

-

Incentives du protocole : le protocole de prêt peut offrir des récompenses en jetons aux Curators pour encourager la création de stratégies de qualité, comme des subventions pour l'introduction précoce de nouvelles stratégies.

-

Revenus dérivés de marque : un Curator ayant acquis une notoriété peut ensuite lancer ses propres produits, voire ses propres jetons, pour générer des revenus.

En résumé, plus le volume du Vault est important et plus le rendement de la stratégie est élevé, plus les profits du Curator sont importants. Dans un contexte concurrentiel intense, aucun Curator n'ose augmenter arbitrairement ses commissions, car les utilisateurs privilégient surtout le niveau du TAEG. Ainsi, pour attirer des fonds, les Curators cherchent à maximiser autant que possible le rendement nominal de leurs stratégies, créant ainsi une concurrence centrée sur le rendement.

Ce mécanisme d'incitation comporte un risque moral évident : le Curator engrange des gains excédentaires, tandis que les pertes sont supportées par les utilisateurs. Poussé par un gain internalisé et un risque externalisé, le Curator est amené à rechercher sans cesse des opportunités plus rentables — donc plus risquées — négligeant progressivement la sécurité. Cette tendance devient encore plus dangereuse lorsque la majorité des déposants ne regardent que le chiffre du rendement sans comprendre les détails de la stratégie.

IV. Revue des principaux Curators

Le domaine DeFi du prêt a vu émerger plusieurs institutions spécialisées en tant que principaux Curators, gérant des actifs à l’échelle de centaines de millions. Voici une revue des Curators majeurs, chacun ayant des caractéristiques distinctes en termes d’équipe, de taille sous gestion, de style de gestion des risques et de modèles de revenus :

1. Gauntlet

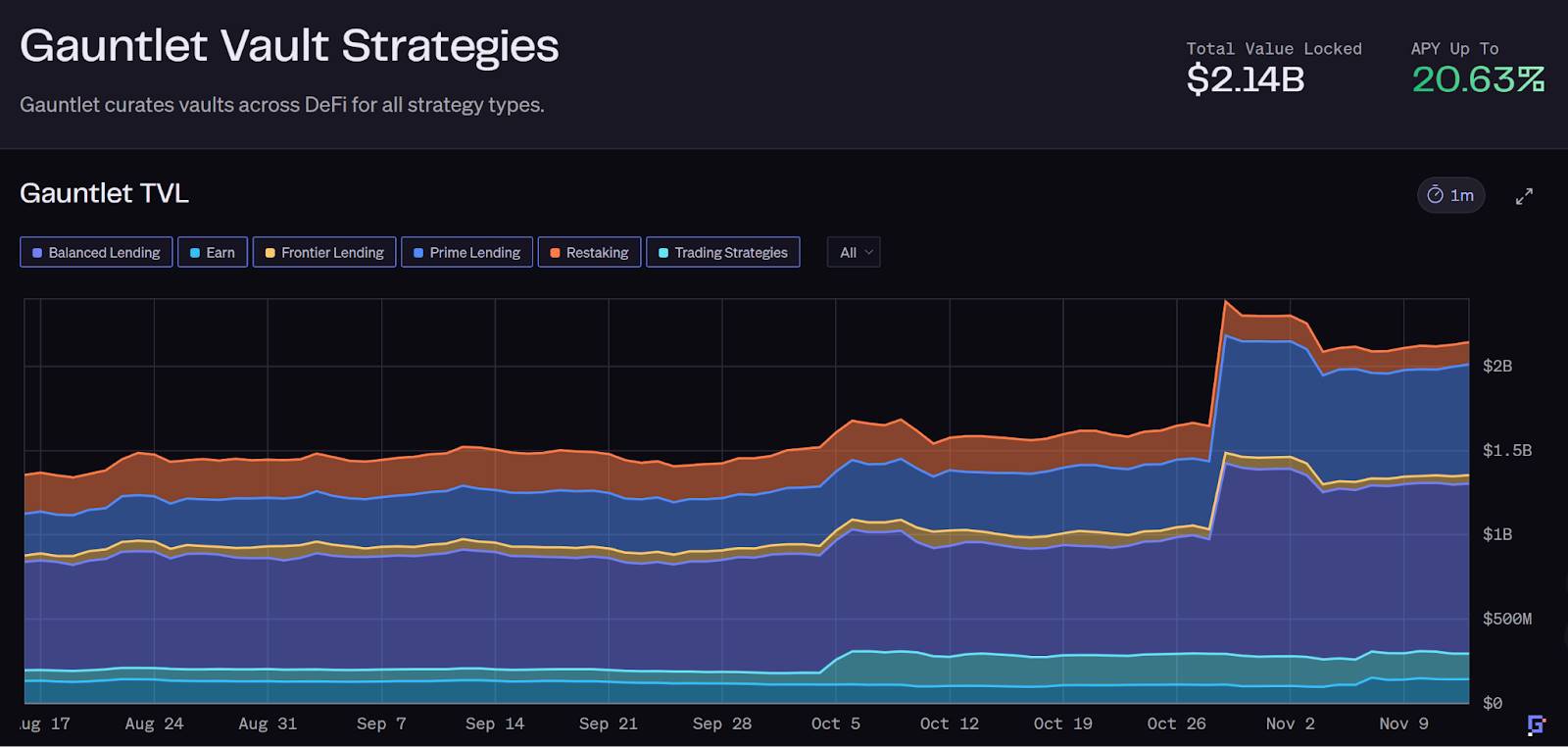

Source :https://app.gauntlet.xyz/

Fondé en 2018 par Tarun Chitra et d'autres experts en finance quantitative, Gauntlet est l'une des premières équipes à s'être spécialisée dans la gestion des risques DeFi. Réputé pour son approche fondée sur les données, Gauntlet a notamment fourni des services d'optimisation de paramètres à Aave et Compound. Dans le cadre du modèle Curator, Gauntlet met l'accent sur une gestion prudente des risques, ajustant continuellement les paramètres stratégiques via une plateforme quantitative automatisée et en assurant des audits de conformité. La valeur totale verrouillée (TVL) de ses Vaults dépasse 2 milliards de dollars, répartis sur Ethereum, Base et Solana. Les revenus de Gauntlet proviennent principalement de frais de gestion (prélevés annuellement), estimés à environ 7,2 millions de dollars par an.

Le modèle de Gauntlet ressemble davantage à un « conseiller en risque + Curator ». Lors du désancrage de deUSD, Gauntlet a aidé Compound à bloquer d'urgence les retraits afin de limiter les pertes, intervenant trois heures plus tôt qu'une action manuelle, évitant ainsi environ 120 millions de dollars de pertes. Son intervention montre une réactivité professionnelle et rapide.

2. Steakhouse Financial

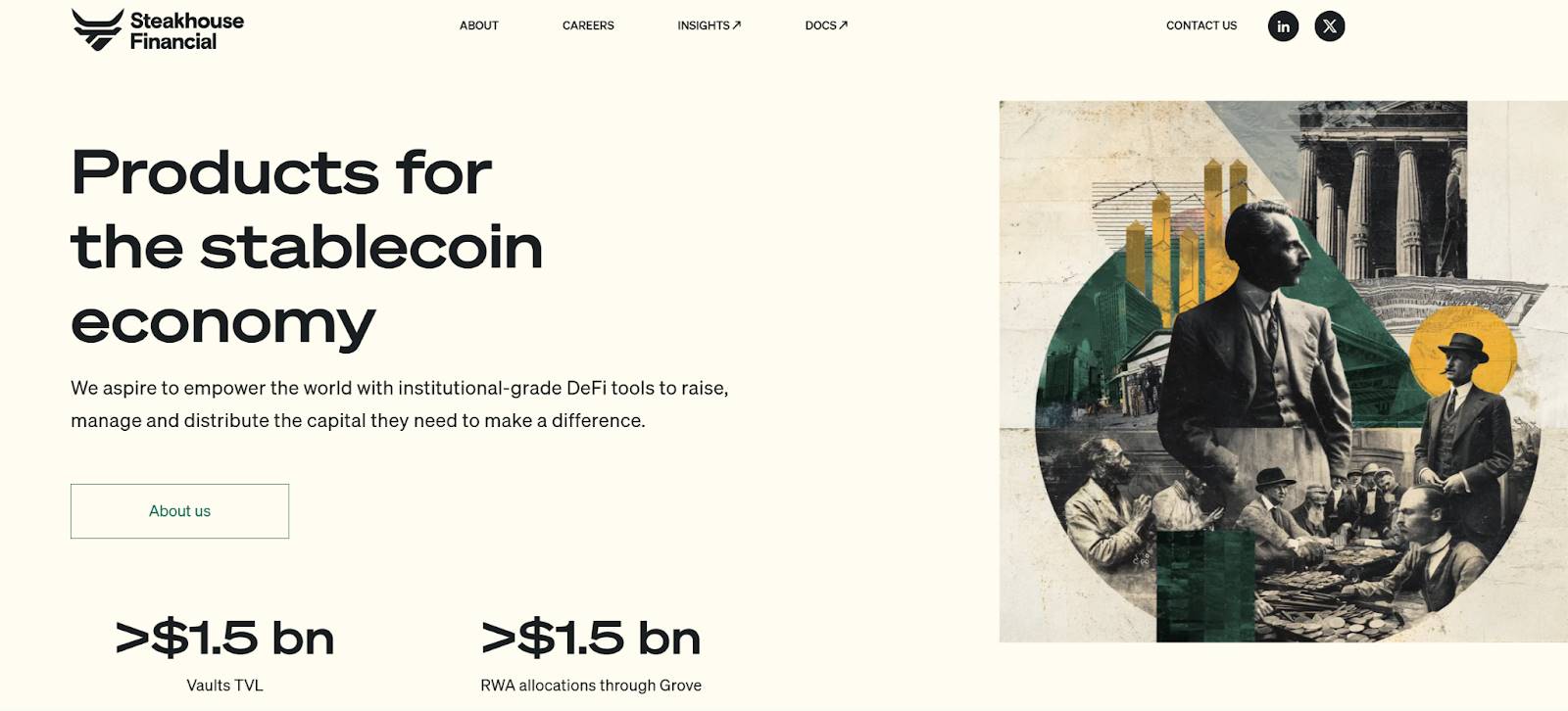

Source :https://www.steakhouse.financial/

Créé en 2020, Steakhouse a contribué à l’introduction d’obligations américaines et de crédits privés sur la blockchain via MakerDAO, soutenant ainsi le développement de la tokenisation des actifs réels (RWA). S'appuyant sur l'infrastructure de Morpho, Steakhouse réalloue dynamiquement les fonds entre différents pools de prêt selon les conditions du marché, créant ainsi des stratégies de rendement stables adaptées aux institutions. Son atout principal réside dans l'analyse fine du risque de taux et l'optimisation de portefeuille, avec un focus sur les écarts de taux des stablecoins et les rendements de mise en gage. À ce jour, Steakhouse gère 48 Vaults répartis sur Ethereum, Base et Polygon, pour un montant total sous gestion d'environ 1,5 milliard de dollars. Ses clients incluent Coinbase, Lido, Ethena, etc., pour qui il conçoit des produits générant des intérêts sur les stablecoins.

Durant l'incident xUSD, Steakhouse a complètement évité cette exposition au risque, n'ayant pas investi les fonds des utilisateurs dans des projets à haut risque comme Stream xUSD, illustrant son style prudent. Globalement, Steakhouse est reconnu pour sa stabilité, visant des rendements solides tout en assurant la sécurité.

3. MEV Capital

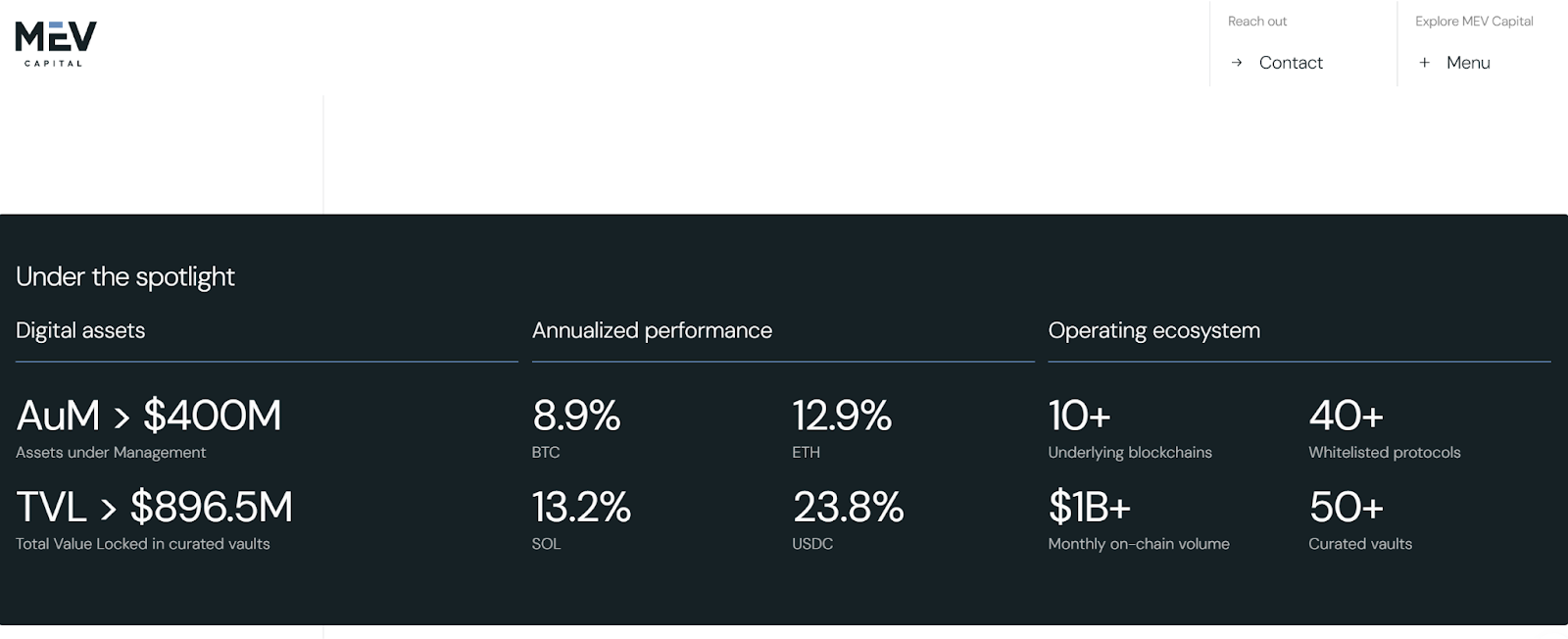

Source :https://www.mevcapital.com/

MEV Capital est un Curator spécialisé dans les stratégies quantitatives DeFi, avec un pic de capital sous gestion proche de 1 milliard de dollars, désormais tombé à 400 millions. Composé d'experts issus de hedge funds traditionnels et de spécialistes de l'arbitrage on-chain, l'équipe excelle dans l'utilisation de MEV pour renforcer les rendements. MEV Capital utilise habilement des options OTC couplées à des prêts cycliques pour améliorer l'utilisation du capital. Toutefois, dans des conditions extrêmes, cette conception à fort effet de levier a accéléré le krach.

MEV Capital est devenu central dans l'affaire Stream : en tant que principal Curator partenaire du protocole Stream, il était profondément impliqué dans la stratégie xUSD. Les deux parties étaient étroitement liées par un accord de « licence de stratégie - gestion de fonds - partage des profits ». Actuellement, la TVL de MEV Capital sur Morpho chute rapidement, certaines pools n'atteignant plus qu'un dixième de leur pic. MEV Capital a récemment commencé à liquider certaines créances douteuses, en répartissant les pertes entre les déposants.

Il est clair que le style de MEV Capital est agressif, acceptant volontiers des produits dérivés complexes et un fort effet de levier au nom du rendement, avec une tolérance élevée au risque. De plus, son partenariat avec Stream, incluant un partage des profits, a suscité la controverse chez les utilisateurs.

4. K3 Capital

Source :https://www.k3.capital/

Spécialisé dans des services de configuration d'actifs blockchain sécurisés et transparents destinés aux institutions et aux clients fortunés. K3 gère environ 570 millions de dollars. Très lié au protocole Gearbox, K3 a utilisé le modèle « pool-to-account » de Gearbox pour lancer un marché de crédit personnalisé en USDT, permettant aux utilisateurs d'emprunter jusqu'à 10x en garantie d'USDT, puis d'investir dans des stratégies DeFi comme Ethena, Sky ou Pendle. Grâce à cela, certains Vaults de K3 offrent un rendement stable annuel de 8 à 12 %. Sur le plan des risques, K3 privilégie les arbitrages de base simples et évite les accumulations de risques.

K3 n’a pas pu échapper au krach : une partie des Vaults qu’il gérait sur Euler avait investi dans le stablecoin deUSD émis par le protocole Elixir. Après l'effondrement de Stream le 3 novembre, K3 a demandé à l'initiateur d'Elixir un rachat 1:1 de deUSD, mais n’a reçu aucune réponse. Contraint, K3 a liquidé seul ses positions deUSD le 4 novembre, mais 2 millions de dollars restent impayés. Par la suite, Elixir a annoncé sa faillite, promettant un remboursement 1:1 en USDC aux particuliers et aux pools de liquidité, mais excluant explicitement les Vaults Curator, dont les cas doivent être traités séparément. K3 a engagé un avocat américain de premier plan, prévoyant de poursuivre Elixir et son fondateur Philip Forte pour violation de contrat et déclarations mensongères, exigeant réparation du préjudice à sa réputation et conversion forcée des deUSD.

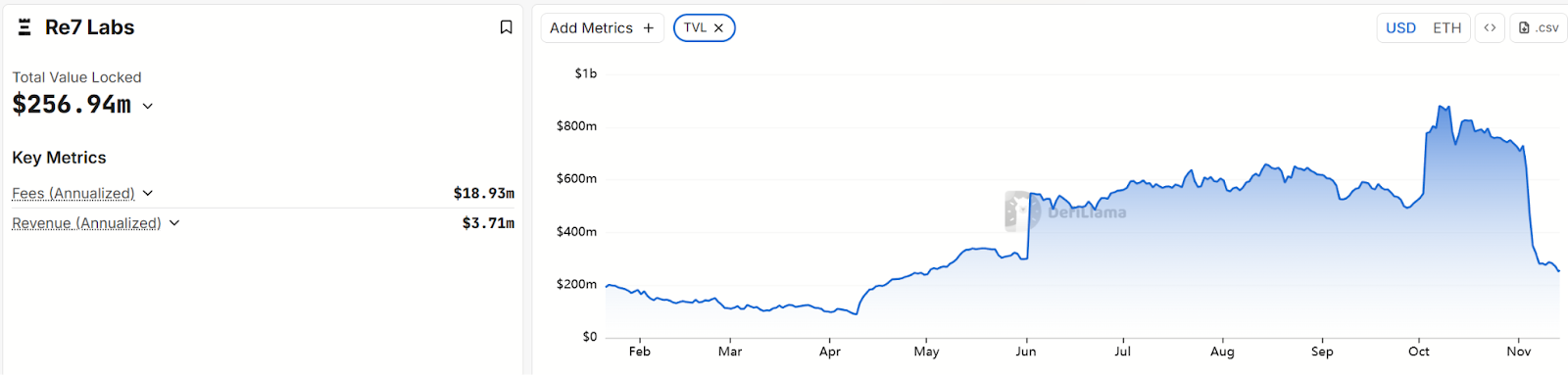

5. Re7 Labs

Source :https://defillama.com/protocol/re7-labs?events=false

Un nouveau venu qui, lors de cet événement, s'est retrouvé sous les feux des projecteurs aux côtés de MEV Capital. Re7 Labs a atteint une taille sous gestion d’environ 900 millions de dollars, aujourd’hui réduite à 250 millions. En tant que partenaire phare de Stream, Re7 contrôlait plus de 25 % du volume total verrouillé sur Stream (environ 125 millions de dollars). Pourtant, son allocation d'investissement était agressive : selon les informations divulguées, Re7 a investi 65 millions dans des pools non assurés de Balancer pour le minage de liquidité, 40 millions dans le minage sur des blockchains émergentes, et 20 millions dans des contrats perpétuels hors chaîne avec un effet de levier allant jusqu’à 10x. Ces trois domaines sont tous à haut risque et potentiellement très rentables.

Au début de novembre, après l'incident de sécurité de Balancer ayant indirectement déclenché l'effondrement de xUSD, les Vaults de Re7 et MEV sur d'autres protocoles ont également été compromises : les caisses de prêt gérées par les deux sur Lista DAO ont été vidées via un prêt utilisant des collatéraux sUSDX/USDX, entraînant un taux d'utilisation de 99 %, un taux d'intérêt explosant à plus de 800 %, et déclenchant le mécanisme de liquidation forcée. On peut dire que les opérations de Re7 Labs reflètent l’aspect le plus radical du modèle Curator : une exposition concentrée et un effet de levier multi-niveaux. Re7 est désormais plongé dans une crise de pertes et de réputation, avec plus de 13 millions de dollars de fonds endommagés selon son propre rapport publié.

On constate donc que, durant cette crise de désancrage des stablecoins, les différents Curators ont affiché des styles et résultats radicalement opposés : certains ont misé massivement sur des actifs à haut risque et causé des dommages, tandis que d'autres ont respecté les seuils de risque et évité le désastre. Cela prouve que les Curators professionnels sont capables d'identifier et d'éviter les risques, la clé résidant dans l'autodiscipline et la maîtrise de soi.

V. Risques et défis du modèle Curator

En résumé, cet événement a mis en lumière plusieurs défis structurels du modèle Curator :

- Décalage d'incitations et recherche excessive de profit : le modèle de revenus basé sur les performances incite les Curators à privilégier les stratégies à haut rendement, augmentant ainsi leur appétit pour le risque. Lorsque les profits proviennent d'investissements risqués alors que les pertes sont supportées par les utilisateurs, les Curators manquent de motivation pour prioriser la sécurité, favorisant les risques moraux. Ils peuvent prendre des risques excessifs, ignorant la possibilité de cygnes noirs.

- Manque de transparence : de nombreuses stratégies Curator fonctionnent en boîte noire, avec des divulgations insuffisantes. Les utilisateurs ne voient souvent qu’une description floue et une courbe historique de rendement, ignorant totalement les positions sous-jacentes, les niveaux d'effet de levier ou les mécanismes de liquidation. Par exemple, après l’affaire Stream, les utilisateurs ont découvert que MEV Capital utilisait un effet de levier réel de 5x, avec seulement 170 millions de dollars d'actifs pour 530 millions de dollars empruntés. Globalement, le manque de transparence constitue l’un des principaux dangers du modèle Curator.

- Concentration des risques et effet domino : dans le modèle Curator, quelques acteurs concentrent la majorité des fonds. Si ces derniers tombent simultanément dans le même piège, les conséquences sont désastreuses. Avant l'effondrement de Stream, MEV et Re7 géraient 85 % des fonds, tous fortement exposés au même protocole, entraînant des créances douteuses simultanées. De plus, l'activité transversale des Curators devient un vecteur de propagation des risques : les Vaults sont interconnectés par des actifs communs et des chaînes de levier, créant un effet domino. En outre, certaines stratégies Curator sont trop similaires, aggravant l'impact d'un point de défaillance unique. Ainsi, le manque d'indépendance stratégique et la forte superposition des positions sont des problèmes à surveiller.

- Compréhension des utilisateurs et définition des responsabilités : de nombreux déposants ignorent l'existence et le rôle des Curators, assimilant à tort le risque du Vault à celui du protocole. Quand un Curator échoue, le protocole doit assumer la responsabilité, subissant pressions juridiques et médiatiques. Cette fois, Euler a fait face à d’énormes créances douteuses causées par un Curator, ce qui a remis en question sa sécurité ; la suspension des retraits sur Morpho a entamé sa crédibilité. Cette imprécision des responsabilités pousse certains Curators à agir sans crainte.

- Technologie et mécanismes de liquidation : les stratégies Curator sont souvent complexes et multi-protocoles, testant parfois l'efficacité des mécanismes de liquidation existants. Par exemple, Morpho a connu une situation où le taux d'utilisation du Vault a atteint 100 % sans pouvoir être liquidé à temps, entraînant 700 000 dollars de pertes et la suspension temporaire de certaines opérations. Des stratégies complexes rallongent la chaîne de liquidation, et en cas de conditions extrêmes, l’exécution technique peut échouer.

En somme, cette série d'effondrements de stablecoins sonne l'alarme : le modèle Curator réintroduit dans le DeFi les risques humains auparavant dispersés, concentrant et amplifiant de nombreux problèmes de la finance traditionnelle : asymétrie d'information, risques moraux, centralisation des risques, absence de régulation, etc.

VI. Améliorations et perspectives futures du modèle Curator

Face à ces défis, les acteurs du secteur explorent déjà des voies d'amélioration du modèle Curator, afin de restaurer la confiance et valoriser ses aspects positifs :

-

L’autodiscipline et la compétence des Curators sont essentielles : un bon Curator doit posséder une conscience de la conformité financière traditionnelle et des capacités complètes de gestion des risques, notamment l’évaluation des risques de portefeuille, la compréhension des oracles et des contrats, la surveillance du marché et le réajustement intelligent. Il doit abandonner toute mentalité de pari court-termiste, privilégiant plutôt des rendements stables à long terme et plaçant l’intérêt des utilisateurs en priorité. La transparence fait partie intégrante de l’autodiscipline : les Curators ont la responsabilité de divulguer activement l’architecture stratégique, la composition des collatéraux, les ratios de levier et les règles de liquidation, permettant ainsi un audit externe. Cela protège non seulement les utilisateurs, mais aussi les Curators contre les accusations infondées. Les Curators futurs devront adopter un « standard élevé de transparence », exposant les risques cachés à la lumière du jour.

-

Les utilisateurs doivent évaluer et choisir soigneusement les Curators : avant d’investir dans un Vault, informez-vous sur la réputation de l’équipe Curator, sur la publication de modèles de risque ou de rapports de stress-test, sur les audits réalisés, sur les performances lors de marchés extrêmes, et sur l’alignement des incitations avec celles des utilisateurs. Souvenez-vous toujours que haut rendement signifie haut risque, et fuyez les annonces de « rendements à deux chiffres sans risque ». Les investisseurs particuliers n’ont peut-être pas le temps d’étudier chaque détail, mais peuvent s’appuyer sur les discussions communautaires et les données tierces pour mieux juger.

- Les protocoles doivent renforcer la supervision et les contraintes sur les Curators : les protocoles de prêt ne doivent pas simplement chercher à augmenter leur TVL en laissant libre cours aux Curators, mais assumer leur rôle de base de « régulateur ». Cela inclut : exiger des Curators la publication de modèles de risque et de rapports réguliers, permettant au protocole de vérifier les données stratégiques ; introduire des mécanismes de mise en jeu et de confiscation, obligeant les Curators à bloquer une caution, qui serait partiellement confisquée en cas de violation grave ou de perte ; instaurer un système d'admission et de remplacement des Curators, évaluant régulièrement leurs performances, remplaçant ceux inefficaces ou trop agressifs, assurant ainsi une surveillance externe continue et évitant les résonances systémiquesrisque. On s'attend à ce que les futurs contrats d'introduction de Curators comportent des clauses plus strictes pour éviter la répétition de tels incidents.

À l’avenir, des stratégies de prêt modulaires, composites mais isolées les unes des autres pourraient devenir la norme. Le modèle Curator a bel et bien accru les rendements, enrichi la diversité des stratégies et attiré les institutions vers le DeFi. Mais pour que les Curators deviennent une force positive durable dans l’écosystème DeFi, il faut concevoir des mécanismes qui exploitent leurs avantages tout en corrigeant leurs faiblesses, intégrant leur flexibilité dans des cadres éprouvés de liquidation et de gouvernance, tout en maintenant l’unité et la sécurité des pools de fonds sous-jacents. Bientôt, les Curators pourraient devenir des modules contrôlés, permettant à divers fournisseurs et intégrateurs de construire des stratégies spécifiques au sein d’écosystèmes de protocoles matures. À ce moment-là, le modèle Curator aura dépassé sa phase de croissance anarchique pour entrer dans une nouvelle ère, réglementée et sécurisée.

Conclusion

Suite à cette série d'effondrements de stablecoins, le modèle Curator dans le prêt DeFi connaît un moment de profonde réflexion et d’ajustement. En quelques jours seulement, la TVL des Vaults Curator a chuté d’environ 25 %. Toutefois, au-delà de l’éclatement de la bulle, de nouvelles innovations plus matures sont en germe. Le modèle Curator pourrait parfaitement renaître de ses cendres — grâce à davantage de transparence, de responsabilité encadrée et d’optimisation architecturale — pour devenir un élément clé du DeFi, combinant rendement accru et sécurité. Nous observons déjà des signes encourageants : certains Curators renforcent leur divulgation, les protocoles explorent des mécanismes de mise en jeu, et des projets leaders comme Aave proposent de nouvelles approches modulaires et isolées. Ces efforts visent à restaurer la confiance des utilisateurs. Grâce à la coopération de tous, le modèle Curator pourrait bien se transformer en pilier de l’innovation DeFi.

À propos de nous

Hotcoin Research, institution phare de recherche et d'analyse de l'exchange Hotcoin, s'engage à transformer l'analyse professionnelle en outils concrets pour vos investissements. À travers nos publications « Aperçu Hebdomadaire » et « Rapports Approfondis », nous vous aidons à comprendre les tendances du marché. Notre rubrique exclusive « Sélection Rigoureuse des Jetons » (filtrage combiné IA + experts) vous permet d'identifier les actifs à potentiel et de réduire les coûts d'essai-erreur. Chaque semaine, nos chercheurs vous accompagnent en direct, décryptant l'actualité et anticipant les tendances. Nous croyons qu’un accompagnement humain et un guide professionnel permettent à davantage d'investisseurs de traverser les cycles et de saisir les opportunités de valeur dans l’univers Web3.

Avertissement sur les risques

Le marché des cryptomonnaies est très volatil, et l'investissement comporte intrinsèquement des risques. Nous recommandons vivement aux investisseurs de bien comprendre ces risques et d'investir dans un cadre rigoureux de gestion des risques afin de protéger leurs fonds.

Website :https://lite.hotcoingex.cc/r/Hotcoinresearch

Mail :[email protected]

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News