Hotcoin Research | Libérer un potentiel de milliers de milliards de dollars : le plan de retraite 401(k) américain pourrait devenir un nouveau moteur du marché haussier à long terme

TechFlow SélectionTechFlow Sélection

Hotcoin Research | Libérer un potentiel de milliers de milliards de dollars : le plan de retraite 401(k) américain pourrait devenir un nouveau moteur du marché haussier à long terme

Trump a signé un décret exécutif autorisant les plans de retraite 401(k) aux États-Unis à investir dans les cryptomonnaies. Couplée aux anticipations d'une baisse des taux d'intérêt par la Réserve fédérale en septembre, cette mesure ouvre la porte aux plans 401(k), qui gèrent environ 8,7 billions de dollars d'actifs, vers le marché des cryptomonnaies. Ce changement de politique marque une étape clé vers l'institutionnalisation progressive des actifs numériques et pourrait apporter un soutien durable en capitaux supplémentaires au marché.

1. Introduction

Le 7 août 2025, Trump a signé un décret présidentiel autorisant les plans de retraite 401(k) à investir dans des actifs alternatifs tels que le capital-investissement, l'immobilier et les cryptomonnaies. Cette mesure rompt avec la tradition américaine selon laquelle les fonds de pension étaient longtemps limités aux actions et obligations, ouvrant ainsi la porte à l'entrée massive de capitaux de retraite sur le marché cryptographique. Le plan 401(k) est le principal système de retraite d'entreprise aux États-Unis, couvrant près de 90 millions de salariés et gérant plusieurs milliers de milliards de dollars d'actifs. On peut prévoir qu’même une petite partie des fonds 401(k) entrant sur le marché cryptographique pourrait avoir un impact considérable, étant donné que la capitalisation boursière actuelle du marché des cryptomonnaies est d’environ 4 000 milliards de dollars. Cette annonce, combinée à l’espoir d’un cycle de baisse des taux par la Réserve fédérale en septembre, a fait bondir les cours des cryptomonnaies telles que Bitcoin et Ethereum, alimentant davantage le marché haussier.

Cet article analyse de manière exhaustive ce changement politique majeur sous plusieurs angles : tout d’abord, il passera en revue l’état actuel du système de retraite américain et du plan 401(k), puis interprétera le contexte et les impacts potentiels de cette nouvelle politique ; ensuite, il examinera, à l’échelle mondiale, les expériences d'autres pays dans l'investissement des fonds de pension dans les cryptomonnaies afin d'évaluer leur pertinence pour le modèle américain ; puis il analysera l’effet potentiellement favorable de cette politique sur le marché cryptographique ; enfin, en tenant compte du changement de cap de la politique monétaire de la Réserve fédérale, nous envisagerons l’évolution du paysage du marché des cryptomonnaies et le rôle croissant des actifs numériques dans la gestion patrimoniale future pour la retraite.

2. Comprendre le plan de retraite 401(k) américain

1. Les « trois piliers » du système de retraite américain

Le système de retraite américain se compose de trois grands volets :

- La sécurité sociale (Social Security) au niveau national : gérée par le gouvernement fédéral, elle assure un revenu de base à la retraite et couvre presque tous les employés, visant à garantir un niveau de vie minimum après la retraite.

- Les régimes de retraite professionnels offerts par les employeurs : représentés par le plan 401(k), principalement destinés aux employés du secteur privé, ils constituent la forme la plus répandue d'épargne-retraite sponsorisée par l'employeur aux États-Unis.

- Les comptes individuels de retraite et les rentes (IRAs & Private Annuities) : entièrement établis et alimentés par les particuliers, servant d'outils complémentaires d'épargne-retraite.

2. L’ampleur et la composition des investissements du 401(k)

Le plan 401(k) est un programme d'épargne-retraite sponsorisé par l'employeur et bénéficiant d'avantages fiscaux, dont les participants sont principalement des employés d'entreprises privées. Ce plan repose essentiellement sur les cotisations des employés, qui versent une part de leur salaire avant impôt sur leur compte 401(k), tandis que l'employeur verse généralement une contribution correspondante selon un ratio défini par lui-même. Depuis sa création en 1981, ce plan est passé d’un simple outil d’épargne complémentaire au pilier central et au plus grand régime de retraite d'entreprise aux États-Unis.

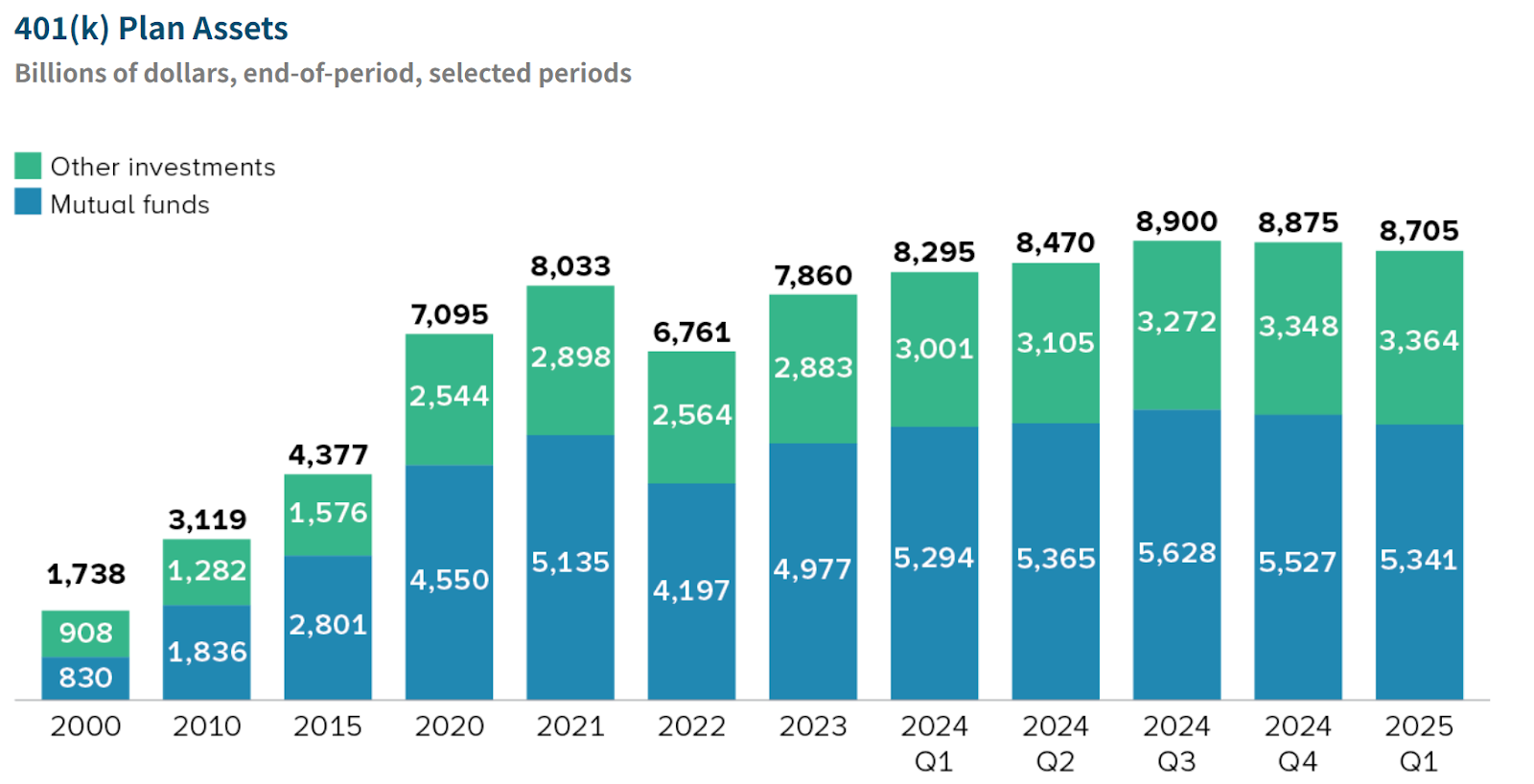

D’après un rapport publié en juin par l’Investment Company Institute (ICI), au premier trimestre 2025, le montant total des actifs de retraite aux États-Unis s’élevait à 43 400 milliards de dollars, soit environ 34 % des actifs financiers des ménages. Parmi ceux-ci, les actifs du plan 401(k) atteignaient 8 700 milliards de dollars, représentant environ 20 % du total des actifs de retraite, avec plus de 90 millions de participants. Dans le cadre du 401(k), les fonds communs gèrent 5 300 milliards de dollars, soit 61 % ; parmi eux, les fonds actions représentent 3 200 milliards de dollars, et les fonds mixtes environ 1 400 milliards de dollars.

Source : https://www.ici.org/statistical-report/ret_25_q1

En termes de composition, les actifs du 401(k) sont principalement investis via des fonds communs (Mutual Funds), représentant 61 %. Les placements se concentrent sur les actifs financiers traditionnels, dominés par les actifs actions :

- Fonds actions (Equity Funds) : environ 3 200 milliards de dollars, soit 37 % du total des actifs du 401(k), constituant la catégorie principale ;

- Fonds mixtes (Hybrid Funds) : environ 1 400 milliards de dollars, incluant des produits équilibrés comme les fonds cibles (Target Date Funds) ajustant automatiquement la répartition des actifs ;

- Le reste des actifs est réparti entre fonds obligataires, fonds à valeur stable (Stable Value Funds), fonds du marché monétaire et actions d’entreprise.

En général, le portefeuille du 401(k) repose principalement sur des actifs cotés comme les actions, tandis que les actifs alternatifs tels que le capital-investissement, les matières premières ou l’immobilier y sont très peu présents, sans aucune allocation directe à des actifs cryptographiques comme le Bitcoin. Ce modèle traditionnel pourrait connaître un tournant historique avec la nouvelle politique de Trump.

3. L’ère des « actifs alternatifs » dans la carte d’investissement du 401(k)

Le 7 août, la signature du décret par Trump permet désormais aux investisseurs ordinaires de retraite d’accéder aux actifs alternatifs. Ce décret charge le ministère du Travail de réévaluer, dans le cadre actuel de la loi ERISA (Employee Retirement Income Security Act), les directives réglementaires relatives à l’investissement du 401(k) dans les actifs alternatifs, et de coopérer avec le Trésor et la SEC pour étudier la nécessité d’une modification des règles. Le décret définit explicitement les « actifs alternatifs » comme : les investissements sur marchés privés, les droits immobiliers directs ou indirects, les matières premières et projets d’infrastructure, ainsi que les actifs numériques (c’est-à-dire les cryptomonnaies) détenus via des véhicules de gestion active. Autrement dit, des actifs comme les fonds de capital-investissement, les actions d’entreprises non cotées ou encore les cryptomonnaies telles que le Bitcoin sont désormais inclus dans le champ autorisé.

Cependant, ce décret n’autorise pas immédiatement ces investissements, mais lance une procédure de révision réglementaire, dont la mise en œuvre effective est attendue pour 2026. Malgré cela, ce changement politique envoie un signal clair : le gouvernement américain est prêt à cautionner l’entrée des fonds de pension dans des domaines émergents comme les cryptomonnaies.

3. Les tentatives internationales d’investissement des pensions dans les cryptomonnaies

L’ouverture américaine des fonds de pension aux cryptomonnaies revêt une signification symbolique au niveau mondial. Globalement, les grandes caisses de retraite restent très prudentes face aux actifs cryptographiques, bien que quelques cas ponctuels aient vu le jour ces dernières années, accompagnés de leçons apprises.

- Au Canada, le Ontario Teachers’ Pension Plan (OTPP), doté d’environ 190 milliards de dollars d’actifs, a investi environ 95 millions de dollars dans l’exchange de cryptomonnaies FTX via un fonds de capital-risque entre 2021 et 2022. Toutefois, la faillite ultérieure de FTX a entraîné la perte totale de cet investissement, qui représentait moins de 0,05 % des actifs nets du fonds. Bien que le montant soit modeste, l’affaire a provoqué un tollé : OTPP a non seulement subi une perte financière, mais a également fait face à un recours collectif de ses retraités l’accusant d’un manque de diligence. Cet épisode a conduit OTPP à affirmer qu’il éviterait temporairement tout investissement lié aux cryptomonnaies. Il apparaît ainsi que les mauvais exemples peuvent rendre les institutions plus conservatrices, tout en sonnant l’alerte auprès des régulateurs.

- Sur le territoire américain, certains fonds publics de retraite ont déjà testé les cryptomonnaies. Par exemple, le Houston Firefighters’ Relief and Retirement Fund a investi 25 millions de dollars en Bitcoin et Ethereum en octobre 2021, soit environ 0,5 % de ses actifs. La direction du fonds a indiqué considérer les cryptomonnaies comme un nouvel outil de couverture et une source potentielle de croissance, ne souhaitant pas « ignorer » cet actif émergent. En raison de la faible proportion, cet investissement n’a pas causé de fluctuations significatives sur l’ensemble du portefeuille. De même, deux systèmes de retraite municipaux du comté de Fairfax, en Virginie, ont progressivement alloué de petites parts (environ 3 à 5 %) à la blockchain depuis 2018, via diverses formes comme des fonds de capital-risque blockchain ou des fermes de rendement cryptographiques.

- En comparaison, la majorité des régimes de retraite européens et asiatiques n’ont pas encore intégré les cryptomonnaies dans leurs catégories d’investissement éligibles. D’une part, de nombreux fonds de pension nationaux privilégient les actifs publics ou à rendement fixe, avec une tolérance au risque inférieure à celle des régimes d’entreprise américains ou britanniques. D’autre part, les régulateurs imposent des restrictions strictes sur les périmètres d’investissement des fonds de pension, insistant sur un « investissement responsable », excluant les cryptomonnaies en raison des risques de blanchiment, de volatilité et d’incertitude. Toutefois, certaines caisses de retraite privées dotées d’autonomie d’investissement ont commencé à explorer le domaine. En Australie, par exemple, certains particuliers fortunés utilisent leurs superannuation auto-gérées (SMSF) pour allouer du Bitcoin comme composante de diversification. Ce modèle offre plus de flexibilité, mais présente aussi des lacunes en matière de compétence et de supervision réglementaire. Au Royaume-Uni, des cas d’achat de produits dérivés cryptographiques via des pensions individuelles auto-dirigées (SIPP) ont été observés, bien que l’autorité financière britannique impose des restrictions strictes aux investisseurs particuliers sur les actifs cryptographiques.

Il ressort que les fonds de pension mondiaux en sont encore à un stade exploratoire précoce concernant les actifs cryptographiques. L’ouverture du 401(k) américain aux cryptomonnaies suscitera inévitablement l’attention et les discussions des régulateurs et professionnels du monde entier. Si cette initiative américaine s’avère réussie, d’autres pays pourraient progressivement assouplir leurs politiques pour permettre à leurs fonds de pension de bénéficier de l’économie numérique. À court terme, toutefois, seules quelques institutions visionnaires opteront probablement pour des essais limités, et la généralisation reste encore lointaine.

4. Opportunités et défis liés à l’entrée des fonds 401(k)

L’ouverture du plan 401(k) aux actifs alternatifs comme les cryptomonnaies devrait améliorer sensiblement la rentabilité et la diversification du portefeuille de retraite. Les partisans soulignent que jusqu’ici, les travailleurs ordinaires ne pouvaient investir via leur 401(k) que dans des fonds traditionnels, tandis que les grandes institutions et les investisseurs fortunés avaient accès à des domaines à haut rendement comme le capital-investissement ou les hedge funds, créant une situation d’« injustice ». Ouvrir le champ d’investissement du 401(k) permettrait aux petits investisseurs de « courir sur la même ligne de départ que les institutions » et de profiter du potentiel de valorisation des marchés privés et des actifs cryptographiques.

Pour le marché des cryptomonnaies, l’entrée des fonds de pension 401(k) représente non seulement une augmentation quantitative des capitaux, mais aussi un changement qualitatif.

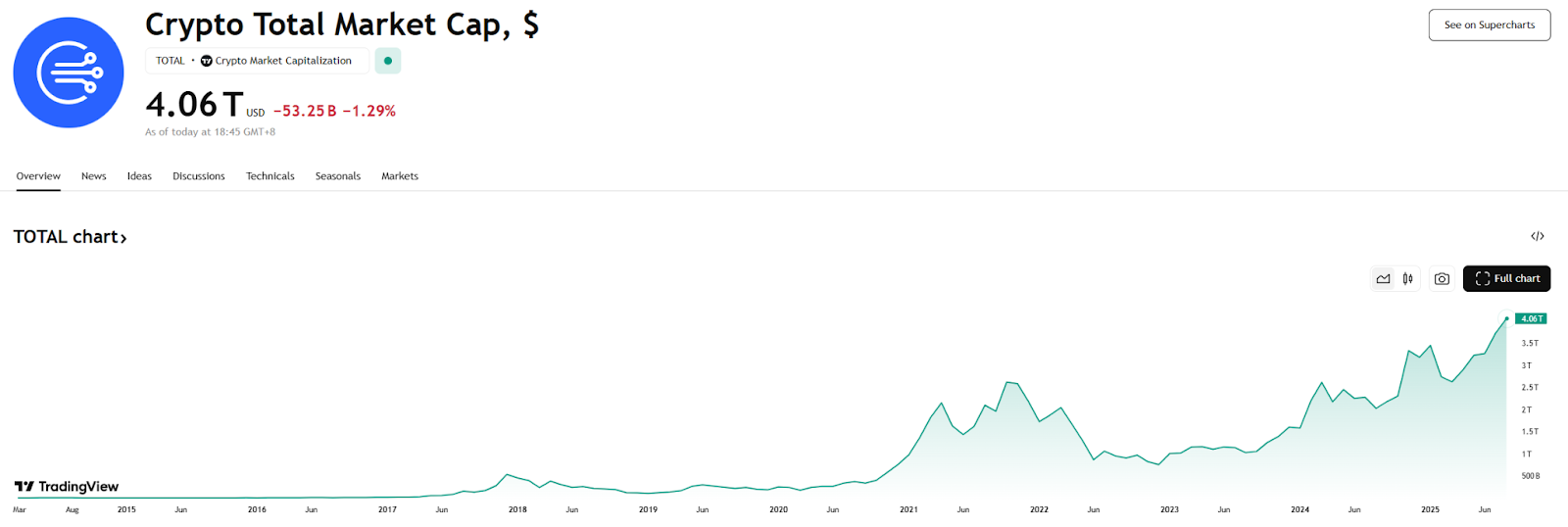

- Augmentation des flux de capitaux : une fois la politique mise en œuvre, cela signifiera qu’une brèche s’ouvre dans le barrage des économies de retraite américaines, permettant à une partie des fonds de s’orienter vers les actifs cryptographiques. Sachant que le plan 401(k) gère un bassin d’actifs proche de 9 000 milliards de dollars, alors que la capitalisation totale actuelle des cryptomonnaies est de 4 000 milliards, si 10 % des fonds étaient alloués aux cryptos, cela représenterait près de 900 milliards de dollars de nouveaux capitaux potentiels, soit 22 % de la capitalisation actuelle, suffisant pour soutenir fortement les prix. Ce changement au niveau des liquidités constitue sans aucun doute un catalyseur majeur pour le développement à long terme du marché cryptographique.

Source : https://www.tradingview.com/symbols/TOTAL

- Reconnaissance accrue par les investisseurs institutionnels : les choix d’actifs dans le plan 401(k) sont supervisés par des fiduciaires d’entreprise et des conseillers professionnels, généralement très prudents. Une fois que les actifs cryptographiques seront officiellement intégrés aux options de retraite principales, cela renforcera considérablement le statut du Bitcoin et autres cryptomonnaies comme actifs d’investissement légitimes, attirant davantage d’institutions auparavant hésitantes. Fidelity Investments avait déjà annoncé en 2022 son intention d’offrir une option d’investissement en Bitcoin à ses clients 401(k) (projet suspendu alors en raison de réserves réglementaires). Avec la levée des obstacles réglementaires, ces produits devraient rapidement être lancés. On peut s’attendre à l’apparition progressive d’outils d’investissement cryptographiques spécialement conçus pour les régimes de retraite, tels que des fonds fiduciaires Bitcoin, des fonds indiciels cryptographiques, voire l’intégration marginale de cryptos dans des fonds cibles.

- Amélioration de la structure des investisseurs : les fonds de pension, par nature longs et stables, pourraient améliorer la structure des investisseurs sur le marché cryptographique et réduire les extrêmes de volatilité. Contrairement aux particuliers spéculatifs cherchant des gains rapides, les allocations de retraite privilégient la croissance durable et la diversification des risques, sans mouvements massifs fréquents. Cela signifie que si une partie des actifs 401(k) est allouée au Bitcoin, ces actifs agiront comme des « détenteurs à long terme », réduisant la liquidité disponible et augmentant la stabilité du marché. Bien sûr, cet effet ne se manifestera que sur une période prolongée et à grande échelle, mais la tendance est positive.

- Rapprochement entre finance traditionnelle et finance cryptographique : lorsque conseillers de retraite, banques dépositaires et sociétés de gestion commenceront à développer des produits cryptographiques pour le 401(k), les infrastructures du secteur cryptographique en matière de conformité, de garde et de sécurité s’amélioreront également. Par exemple, pour répondre aux exigences du 401(k), les dépositaires devront résoudre des problèmes comme la conservation des clés privées, le risque de vol et la liquidité nécessaire aux transactions. L’entrée des institutions financières traditionnelles accélérera l’établissement de normes unifiées et de meilleures pratiques, telles que des modèles d’évaluation, des formats de reporting ou des grilles tarifaires. Tout cela rendra les actifs cryptographiques plus accessibles aux capitaux institutionnels.

Cependant, cette libéralisation soulève également plusieurs défis :

- Problèmes de frais et de liquidité : la tendance des plans 401(k) ces dernières décennies a été de réduire les coûts, en adoptant largement des fonds indiciels à faible frais, dont les frais moyens sont tombés à 0,26 %. En comparaison, les fonds de capital-investissement appliquent couramment des frais de « 2 % + 20 % de performance », et les produits d’investissement cryptographiques ont souvent des coûts plus élevés. Il faudra donc concevoir très prudemment l’intégration de ces actifs dans le 401(k).

- Risques et transparence de l’information : les investissements sur marchés publics traditionnels bénéficient d’une divulgation d’informations et d’une réglementation relativement solides, alors que les marchés privés et les actifs cryptographiques souffrent d’une asymétrie d’information plus marquée et d’une volatilité accrue.

- Risques juridiques et contentieux : cela pourrait provoquer des recours collectifs des employés. En l’absence de protections légales claires, les fiduciaires et gestionnaires de fonds pourraient hésiter à s’aventurer dans ces domaines volatils.

- Défis en matière d’éducation des investisseurs : il sera nécessaire d’éduquer continuellement les participants ordinaires sur les caractéristiques de risque-rendement des actifs comme le Bitcoin, leur allocation appropriée et leur adéquation avec les objectifs de retraite. Sans cela, des phénomènes de suivi aveugle ou de prise de risques excessifs pourraient survenir.

Pour l’industrie cryptographique, accueillir les fonds traditionnels de retraite représente à la fois un énorme gâteau et un test majeur. Sa capacité à proposer des outils d’investissement rassurants pour les régulateurs et les investisseurs, et à démontrer sa valeur dans le cadre rigoureux de la responsabilité fiduciaire, déterminera jusqu’où et à quelle vitesse ces capitaux durables pourront aller. Quoi qu’il en soit, dès lors que la porte s’est entrouverte, il sera difficile de la refermer. À long terme, à mesure que les générations Y et Z deviendront les principaux participants aux fonds de pension — plus ouverts aux actifs numériques — et grâce aux progrès technologiques et réglementaires, la part des actifs cryptographiques dans les portefeuilles de retraite devrait progressivement augmenter. Cela stimulera davantage la croissance du marché cryptographique et l’évolution de son écosystème, au point que, peut-être un jour, les cryptomonnaies rejoindront l’or ou l’immobilier comme composante incontournable de la gestion patrimoniale pour la retraite.

5. Conclusion et perspectives : le vent favorable souffle-t-il enfin sur le marché cryptographique ?

Le marché anticipe largement que la Réserve fédérale annoncera sa première baisse de taux lors de sa réunion de septembre. Selon les données de trading, la probabilité d'une baisse de 25 points de base en septembre approche les 100 %, avec même une minorité pariant sur une baisse de 50 points. Le tournant vers l’assouplissement monétaire est visible, et l’ambiance passe progressivement de « faucon » à « colombe ». Cette baisse étant perçue comme le début d’un retournement de tendance à long terme et d’une série de mesures d’assouplissement, son soutien aux actifs risqués pourrait être particulièrement significatif à moyen-long terme. Si la Fed poursuit ses baisses de taux et relance l’expansion de son bilan, le marché cryptographique ne connaîtra pas simplement « un coup de vent », mais pourrait entrer dans une période prolongée de « pluie nourricière ».

La bonne nouvelle relative à l’ouverture du 401(k) aux cryptomonnaies coïncide temporellement avec les anticipations macroéconomiques favorables liées à la baisse des taux de la Fed, créant un effet de synergie. La première apporte des capitaux structurels additionnels et des achats durables, tandis que la seconde crée un environnement financier global favorable et améliore l’appétit pour le risque. Ces deux forces, complémentaires, pourraient façonner une nouvelle vague haussière sur le marché cryptographique. L’entrée potentielle des fonds de pension signifie que les cryptomonnaies pourraient passer d’actifs marginaux à composantes légitimes des allocations patrimoniales ; quant au changement d’environnement des taux, il fournit un terreau fertile pour un nouveau marché haussier. En ce moment charnière de 2025, nous assistons peut-être à un pas décisif vers la maturité de l’industrie cryptographique — passant de simple instrument spéculatif pour geeks et institutions à une part intégrante de l’épargne-retraite de millions de personnes.

Pour les investisseurs, il convient de garder confiance dans la tendance à long terme, tout en restant vigilants face aux fluctuations à court terme et aux incertitudes. L’entrée des fonds de pension en est encore au stade précédent la mise en œuvre concrète, et des rebondissements sont possibles ; bien que la politique de la Fed s’oriente vers l’assouplissement, l’évolution de l’économie réelle reste imprévisible. Comme l’espère le marché, peut-être que le printemps des cryptomonnaies est enfin arrivé, mais surtout, apprenons à semer au printemps pour mieux récolter à l’automne.

À propos de nous

TechFlow Research, en tant qu’institution phare de recherche et analyse de Hotcoin Exchange, s’engage à transformer l’analyse experte en outils concrets pour vos investissements. À travers nos publications « Aperçu hebdomadaire » et « Rapports approfondis », nous vous aidons à comprendre les dynamiques du marché. Grâce à notre rubrique exclusive « Sélection TechFlow » (filtrage double par IA et experts), nous identifions les actifs prometteurs et réduisons vos coûts d’essai-erreur. Chaque semaine, nos chercheurs vous accompagnent en direct via des lives pour décrypter l’actualité et anticiper les tendances. Nous croyons qu’un accompagnement humain et un guide professionnel permettent à davantage d’investisseurs de traverser les cycles et de saisir les opportunités de valeur dans l’univers Web3.

Avertissement sur les risques

Le marché des cryptomonnaies est très volatile, et l’investissement comporte intrinsèquement des risques. Nous recommandons vivement aux investisseurs de bien comprendre ces risques et d’opérer dans un cadre rigoureux de gestion des risques afin de garantir la sécurité de leurs fonds.

Site web : https://lite.hotcoingex.cc/r/Hotcoinresearch

Mail : [email protected]

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News