Robinhood crée une institution financière sur mesure pour la nouvelle génération

TechFlow SélectionTechFlow Sélection

Robinhood crée une institution financière sur mesure pour la nouvelle génération

L'objectif final de Robinhood n'est pas simplement de devenir un autre courtier, mais d'évoluer vers un système financier opérationnel central pour la nouvelle génération d'investisseurs, grâce à sa capacité de rapide itération produit et à une expérience plateforme intégrée.

Rédaction : Nicholas Grous, Varshika Prasanna, ARK Invest

Traduction : Nicky, Foresight News

TL;DR

Le modèle économique de Robinhood prend racine dans un défi structurel aux modes traditionnels de profit des courtiers (commissions et frais). Sa stratégie « sans commission » n’est pas une simple guerre des prix, mais une conception fondamentale visant à réduire l’entrée au marché pour les investisseurs particuliers. Cette initiative a provoqué un ajustement structurel du secteur, forçant les géants traditionnels à suivre le mouvement, redéfinissant objectivement le modèle économique du courtage de détail et les attentes des consommateurs.

Une architecture stratégique en trois couches progressives :

-

L’élargissement du courtage : sur la base d’un trading d’actions sans commission, Robinhood a constitué une base d’utilisateurs jeunes et natifs mobiles. Ensuite, il a étendu systématiquement ses produits aux options, aux cryptomonnaies, voire aux marchés prédictifs. Son intention stratégique est de devenir une place de marché intégrée couvrant plusieurs classes d’actifs, combinant les opérations avec des éléments culturels et de divertissement afin d’accroître l’engagement utilisateur.

-

Construire un écosystème financier : s’appuyant sur la relation de courtage, l’entreprise étend ses activités vers des domaines adjacents comme la banque, le crédit, la retraite et la gestion de patrimoine via son service d’abonnement Robinhood Gold. Cette stratégie vise à renforcer la fidélité et la valeur client tout au long du cycle de vie en intégrant plusieurs segments de services financiers. L’enjeu clé réside dans l’utilisation de l’avantage technologique pour réduire les coûts dans ces domaines traditionnels (par exemple, seuil bas pour la gestion de compte, carte de crédit sans frais annuels), redistribuant les économies aux utilisateurs afin de créer une barrière compétitive.

-

Saisir le transfert intergénérationnel de richesse : cette stratégie constitue le niveau supérieur de sa vision. La forte pénétration de Robinhood auprès des jeunes générations lui confère une position structurelle privilégiée pour accueillir les actions, comptes retraite et liquidités qui seront transférés à l’avenir. L’élargissement de sa gamme de produits vise précisément à aligner les capacités de sa plateforme avec les catégories d’actifs concernées par ce transfert, transformant ainsi son avantage actuel en taille de gestion future.

L’objectif final de Robinhood n’est pas simplement de devenir un autre courtier, mais d’évoluer, grâce à sa capacité rapide d’itération produit et à une expérience plateforme intégrée, en système financier central pour la nouvelle génération d’investisseurs. Son succès dépendra de sa capacité à transformer systématiquement les utilisateurs acquis initialement via le courtage en utilisateurs profonds de tout son écosystème financier, et à capter efficacement une part significative des actifs durant le lent processus du transfert intergénérationnel de richesse.

Introduction

Pendant des décennies, les institutions financières traditionnelles ont tiré profit des commissions de courtage, des frais sur options, des pénalités de découvert et des honoraires de conseil. Faute d'alternatives et face à des coûts élevés de changement, les consommateurs se sont sentis piégés, tandis que banques et courtiers ont mal interprété cela comme une fidélité à leur modèle peu amical et extractif.

Robinhood est apparu alors. Fondée autour de la mission claire de « démocratiser l'accès aux services financiers », l'entreprise a lancé un trading sans commission via une interface simple, conçue dès l'origine pour mobile. Ce geste a redéfini les attentes des consommateurs, forcé tout le secteur à baisser davantage les frais, et ouvert au grand public des classes d'actifs auparavant réservées aux institutions.

Cet article analyse la stratégie gagnante de Robinhood :

-

Maîtriser le courtage : expliquer comment Robinhood a démocratisé le courtage et remodelé le paysage sectoriel.

-

Intégrer un ensemble de produits financiers personnels : détailler comment Robinhood intègre divers services pour créer un écosystème unifié.

-

Le grand transfert de richesse : analyser les tendances intergénérationnelles offrant une opportunité qui pourrait placer Robinhood au cœur d'un marché dont la taille totale adressable (TAM) dépasse 600 milliards de dollars.

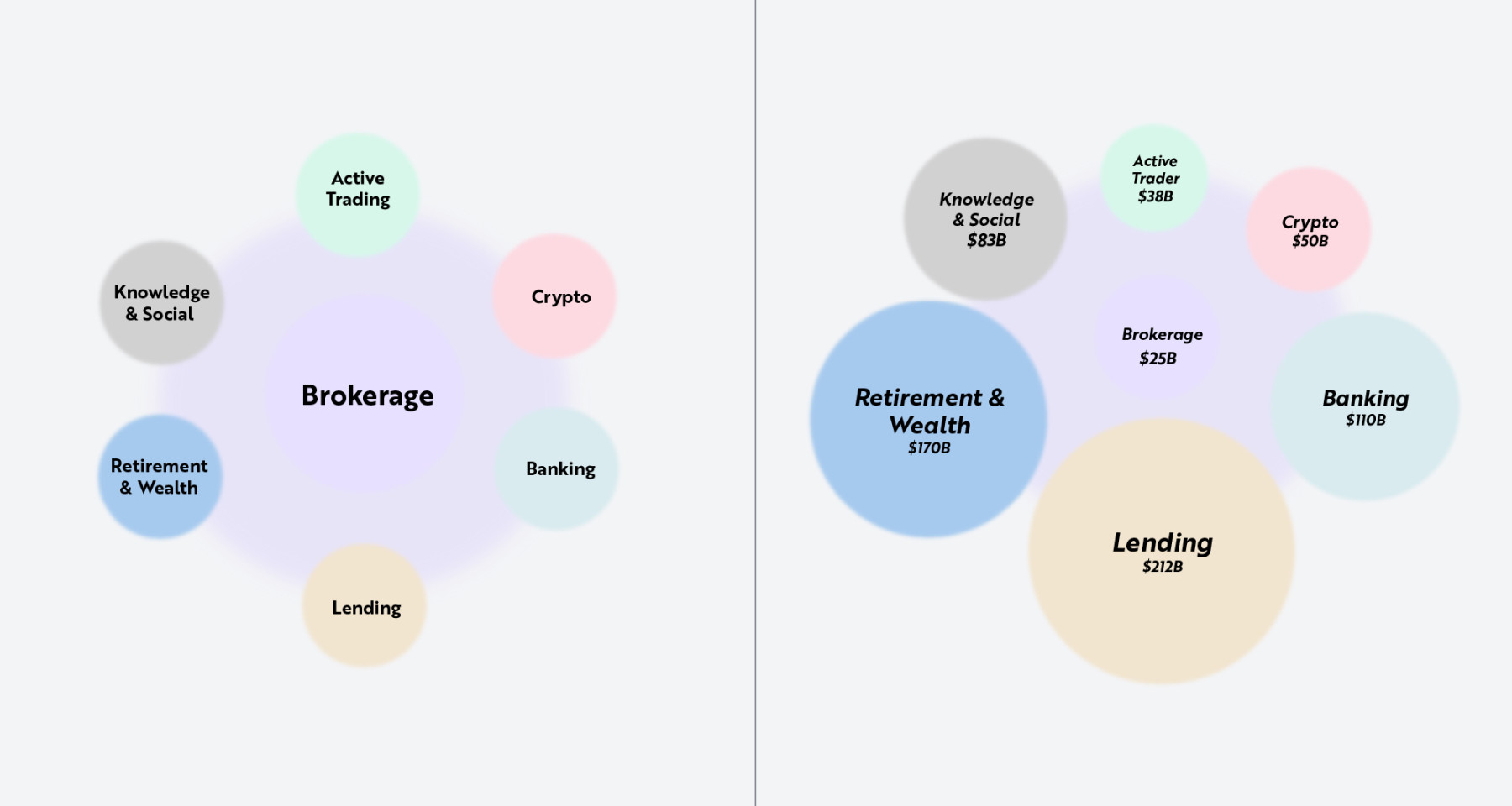

Nous souhaitons guider le lecteur à travers la feuille de route en trois phases de Robinhood : repenser le courtage, intégrer un ensemble plus large de produits financiers, et se préparer au grand transfert intergénérationnel de richesse. Chaque étape s'appuie sur la précédente, élargissant les activités de l'entreprise dans des domaines tels que la banque, le prêt, les cryptomonnaies et la gestion de patrimoine. Comme illustré ci-dessous, le courtage est au cœur de toutes les activités de Robinhood. En tant que point d'entrée pour une nouvelle génération d'investisseurs, le service de courtage constitue la pierre angulaire de son écosystème, soutenant une gamme de produits multicouches couvrant tous les aspects de la vie financière des consommateurs.

Note : Le graphique de gauche montre comment le courtage sert de lien reliant d'autres segments de services financiers adjacents. Le graphique de droite estime la taille totale adressable (TAM) de chaque segment. Source : ARK Investment Management LLC, basé sur les données Robinhood au 15 septembre 2025. À titre indicatif uniquement, ne doit pas être considéré comme un conseil d'investissement ni une recommandation d'acheter, vendre ou détenir un titre spécifique.

Maîtriser le courtage

Dans cette section, nous examinons la disruption de Robinhood sur le secteur du courtage ainsi que son extension vers les traders actifs et le marché des cryptomonnaies. Lors de sa création en 2013, la plupart des courtiers en ligne facturaient entre 7 et 10 dollars par transaction d'actions. Les investisseurs particuliers moyens dépensaient ainsi des centaines de dollars par an rien que pour participer au marché, ce qui constituait un obstacle élevé pour les Millennials et la Génération Z, souvent désargentés au début de leur parcours d'investisseur. Un frein similaire existait pour le trading d'options, où les courtiers appliquaient des frais supplémentaires par contrat au-delà des commissions. En réalité, la plupart des plateformes traditionnelles étaient conçues pour des professionnels, ce qui rebutait les consommateurs natifs mobiles.

Le service de courtage de Robinhood a changé cette situation du jour au lendemain, devenant la base même de son activité. En supprimant les commissions et en proposant une interface fluide centrée sur le mobile, l’entreprise a ouvert les portes à une nouvelle génération d’investisseurs. De nombreux acteurs établis du secteur ont jugé ce modèle non viable, mais il est rapidement devenu la norme, forçant des géants comme Charles Schwab, E*TRADE, Fidelity et TD Ameritrade à adopter le même modèle. Ce changement a entraîné un réajustement structurel du secteur, abaissé les barrières à l’entrée et restitué des milliards de dollars aux consommateurs.

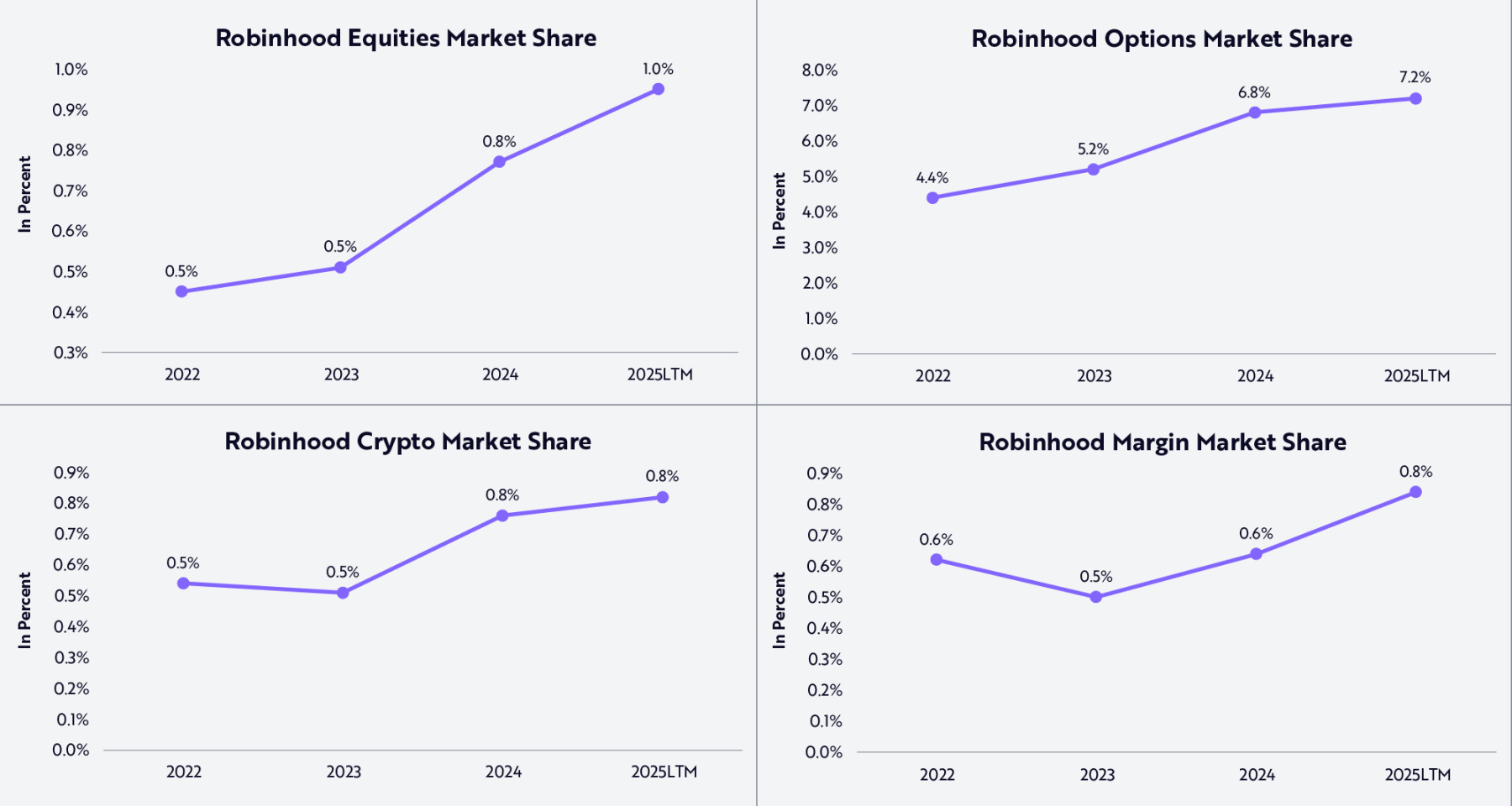

En élargissant précocement l’accès à l’investissement et en attirant une clientèle jeune, Robinhood a accru continuellement sa part de marché dans les domaines des actions, options, cryptomonnaies et trading avec effet de levier, comme indiqué ci-dessous. Sa part de marché progresse régulièrement, dépassant 7 % sur le marché des options et approchant 1 % sur celui des actions.

Source : ARK Investment Management LLC, basé sur les données Robinhood au 15 septembre 2025. À titre indicatif uniquement, ne doit pas être considéré comme un conseil d'investissement ni une recommandation d'acheter, vendre ou détenir un titre spécifique. Les performances passées ne préjugent pas des résultats futurs.

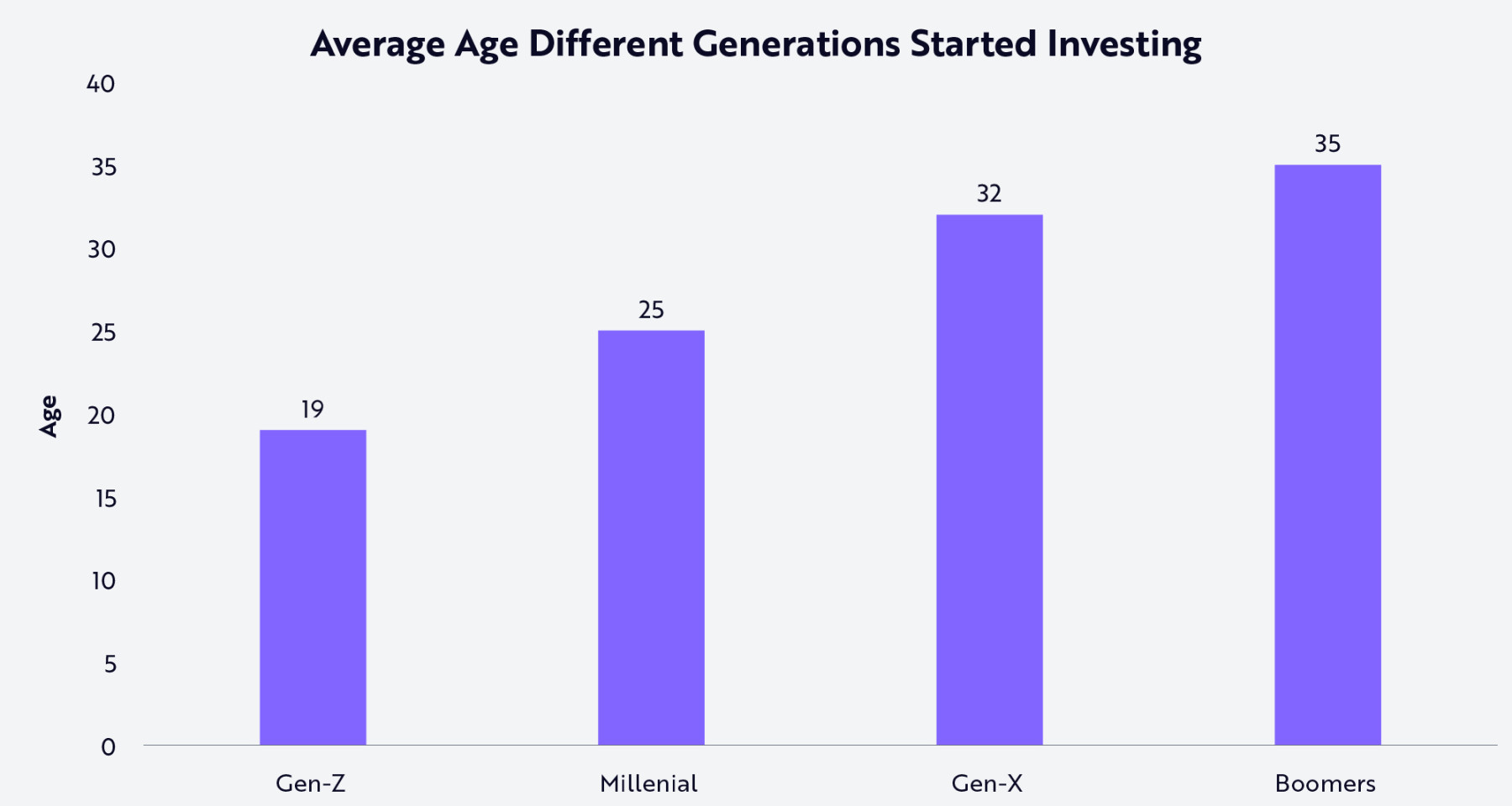

Bien que sa part de marché augmente, Robinhood occupe actuellement seulement une petite fraction du marché global — un fait qui souligne à la fois les progrès accomplis par l’entreprise dans ces marchés de plusieurs milliers de milliards de dollars, et son potentiel de croissance. Élargir l’activité de courtage reste le cœur du business de Robinhood, tout comme la demande fondamentale de sa clientèle. Pour les Millennials et la Génération Z, le courtage représente souvent leur premier contact significatif avec les marchés financiers. Contrairement aux générations précédentes qui commençaient à investir vers 30 ans, les jeunes investisseurs d’aujourd’hui entrent sur le marché à la fin de l’adolescence ou au début de la vingtaine.

Comme illustré ci-dessous, la Génération Z commence en moyenne à investir à 19 ans, les Millennials à 25 ans, bien avant la Génération X (32 ans) et les Baby-Boomers (35 ans). Selon nous, alors que des plateformes comme Robinhood rendent l’investissement accessible, les jeunes sont influencés par l’explosion de contenus financiers en ligne, faisant de l’investissement un pilier central de leur identité financière.

Source : ARK Investment Management LLC, basé sur les données de Charles Schwab du 18 mars 2024. À noter que l’enquête posait la question : « À quel âge avez-vous commencé à investir ? ». Aucune définition précise du terme « investir » n’a été fournie. Ces informations sont fournies à titre indicatif uniquement, ne constituent pas un conseil d'investissement ni une recommandation d'acheter, vendre ou détenir un titre spécifique.

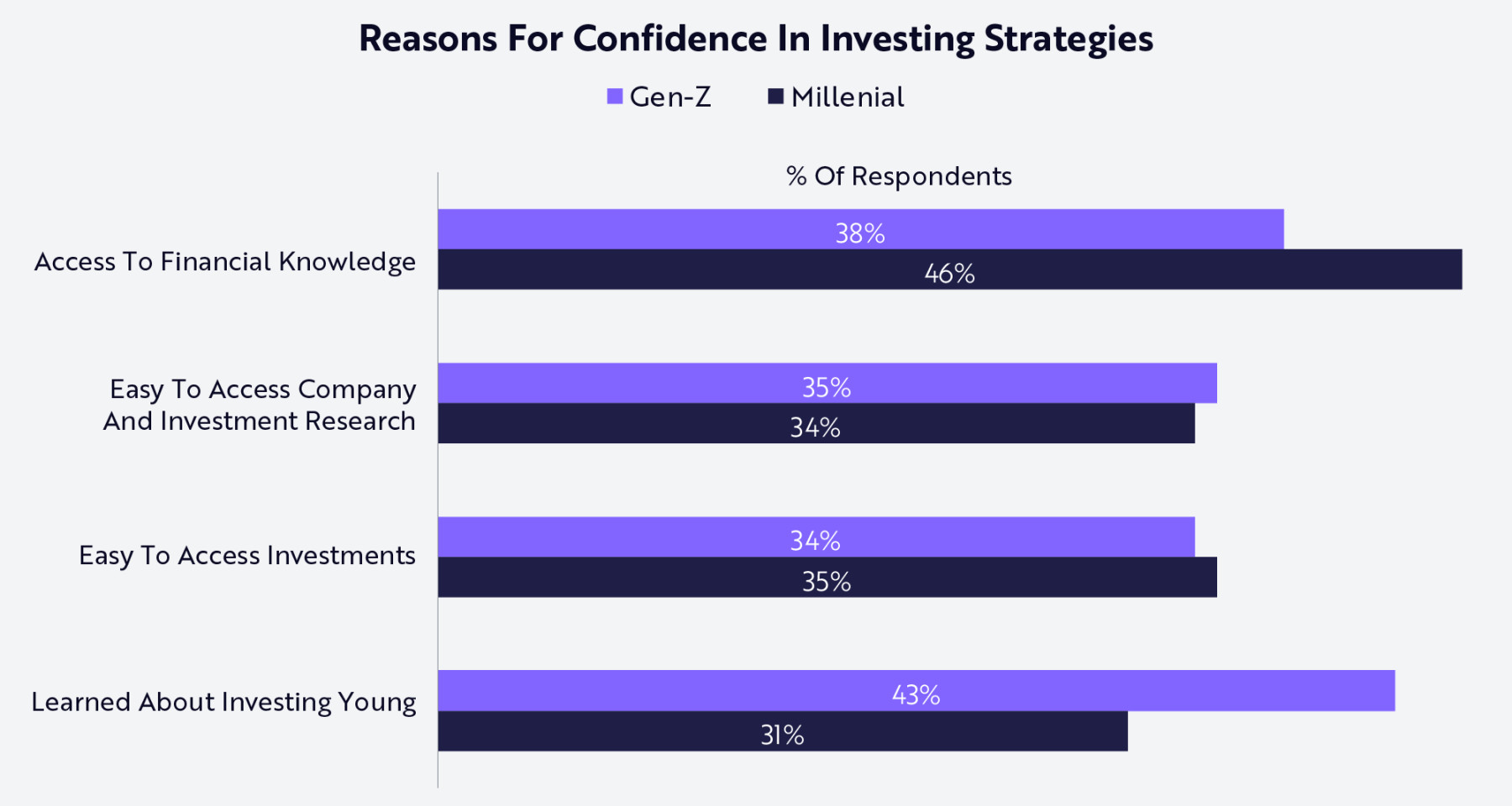

Avec la diffusion massive de contenus financiers sur les réseaux sociaux et les plateformes numériques, les Millennials et la Génération Z découvrent l’importance et les méthodes d’investissement à un âge plus précoce. Comme le montrent les retours d’enquêtes ci-dessous, des canaux sans précédent d’accès au savoir et de facilité de recherche ont stimulé leur intérêt pour l’investissement et aidé à comprendre le processus.

Source : ARK Investment Management LLC, basé sur les données de Charles Schwab du 18 mars 2024. À titre indicatif uniquement, ne doit pas être considéré comme un conseil d'investissement ni une recommandation d'acheter, vendre ou détenir un titre spécifique.

L’essor des contenus financiers sur les réseaux sociaux explique pourquoi Robinhood introduit des fonctionnalités sociales sur sa plateforme et élargit sa gamme de produits avec davantage d’instruments de marché afin d’améliorer l’engagement utilisateur. Aujourd’hui, Robinhood poursuit son développement selon trois axes : outils de trading avancés, marchés prédictifs et infrastructure cryptographique. Ces initiatives continuent de positionner Robinhood comme un carrefour mêlant finance, culture et divertissement, permettant aux utilisateurs de trader n’importe quoi, n’importe quand et n’importe où.

Robinhood Legend offre aux utilisateurs des outils de trading avancés. Grâce à ceux-ci, l’entreprise vise à combler l’écart produit avec les courtiers traditionnels, attirer les traders actifs et servir les investisseurs particuliers plus expérimentés passant d’une approche occasionnelle à des stratégies avancées.

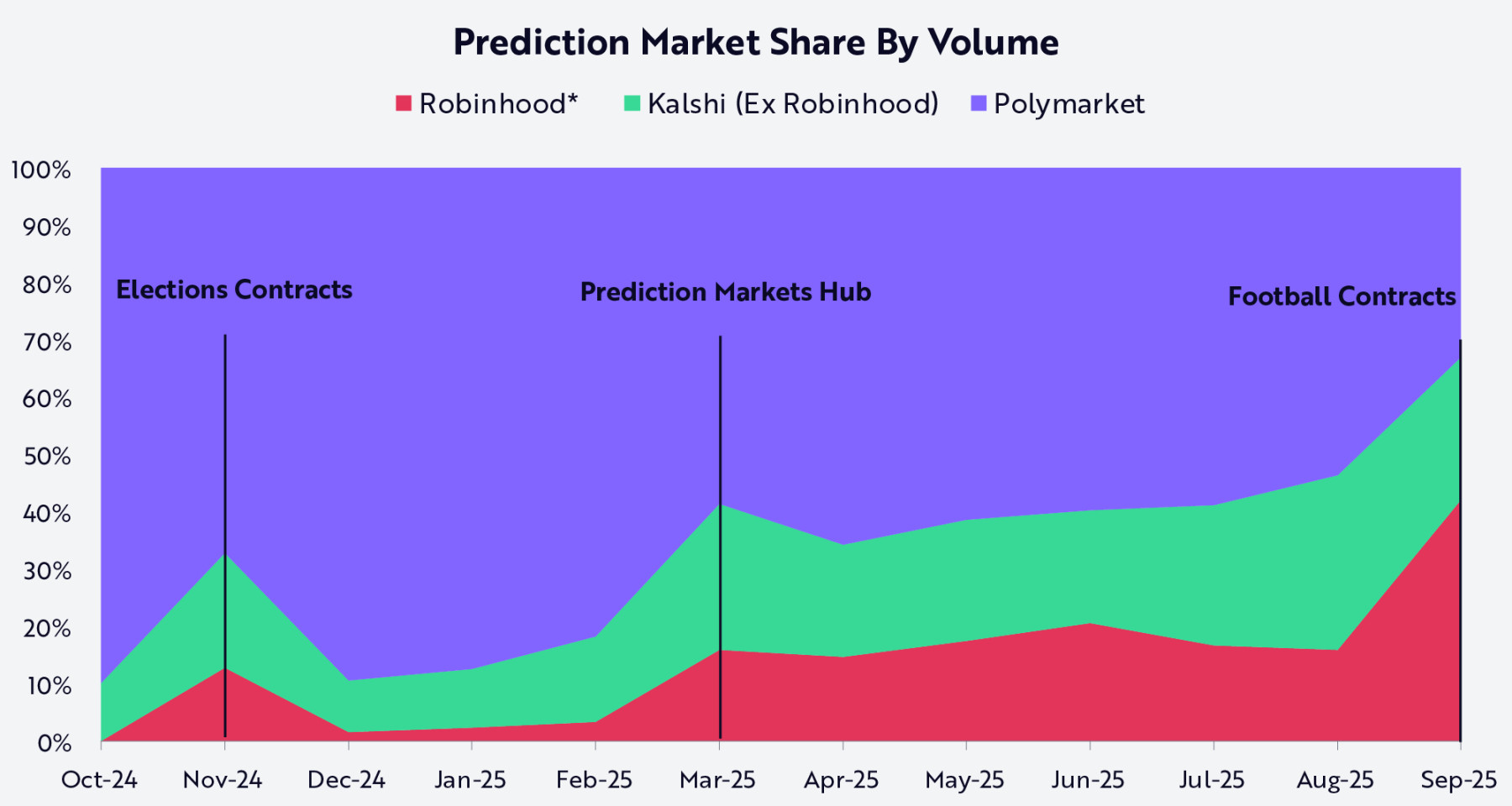

L’entrée de Robinhood sur le marché prédictif illustre également la convergence entre finance, culture et divertissement. Pour les jeunes investisseurs, le trading d’actions prolonge naturellement leur participation aux sports, aux réseaux sociaux et aux événements culturels. En intégrant l’échange de marchés prédictifs Kalshi, Robinhood permet aux utilisateurs de parier sur des résultats du monde réel, ajoutant à son activité de courtage une dimension interactive sociale. Depuis son lancement en octobre 2024, Robinhood a obtenu une large couverture du marché de détail, capturant environ deux tiers des parts de marché concurrentes aux côtés de Kalshi, comme illustré ci-dessous.

Note : Les volumes mensuels de Robinhood sont basés sur les commentaires de la direction et des estimations cumulées fournies par celle-ci. Source : ARK Investment Management LLC, 2025. Cette analyse utilise plusieurs sources externes datant du 25 septembre 2025. À titre indicatif uniquement, ne doit pas être considéré comme un conseil d'investissement ni une recommandation d'acheter, vendre ou détenir un titre spécifique.

Les actifs numériques sont devenus un élément central de la stratégie à long terme de Robinhood. L’entreprise a étendu sa gamme de jetons à Solana, Pepe et XRP, supportant désormais 42 types de jetons, tout en proposant à ses clients américains des services de mise en gage (staking) pour Ethereum et Solana offrant des rendements supérieurs à ceux de la concurrence. Plus tôt cette année, Robinhood a lancé des actions américaines et ETF tokenisés sur le réseau Arbitrum pour ses clients européens, annonçant par ailleurs son projet de construire sa propre blockchain de couche 2. Ce réseau, bâti sur l’architecture Arbitrum, permettra la tokenisation d’actifs réels, des ponts inter-chaînes fluides, l’auto-custodie et finalement un règlement continu — effaçant ainsi les frontières entre finance traditionnelle et actifs numériques.

En intégrant des outils de trading avancés, des marchés prédictifs et des produits blockchain, Robinhood permet aux jeunes investisseurs de trader n’importe quoi, n’importe quand et n’importe où. Importamment, cet élargissement des services rapproche Robinhood des utilisateurs de cette génération investisseuse, créant la relation de courtage la plus étroite. Alors que l’investissement devient central dans la finance personnelle, la plateforme de courtage devient la porte d’entrée vers un éventail plus large de services financiers. Sur cette base, Robinhood s’apprête à franchir la prochaine étape : intégrer un ensemble complet de produits financiers personnels.

Intégrer un ensemble de produits financiers personnels

La première phase de la stratégie de Robinhood a brisé les barrières empêchant les jeunes consommateurs de participer au courtage. Son succès tient non seulement à la gratuité des commissions, mais aussi à la création d’une plateforme mobile prioritaire axée sur la simplicité, la conception intuitive et une expérience utilisateur fluide. Désormais, Robinhood applique cette même stratégie pour concurrencer un spectre plus large de services financiers.

À la différence du courtage unique, la finance personnelle n’est pas un produit isolé, mais un réseau interconnecté comprenant banque, crédit, retraite, gestion de patrimoine et éducation financière. Intégrer ces différents segments verticaux en un écosystème unifié constitue l’objectif stratégique suivant de Robinhood.

Dans les sections suivantes, nous examinerons l’expansion continue de Robinhood autour de son service d’abonnement Robinhood Gold. Selon notre étude, le service Gold, ciblant un marché total adressable (TAM) dépassant 600 milliards de dollars, joue pour Robinhood un rôle similaire à Prime chez Amazon — un modèle d’abonnement qui crée davantage de valeur en augmentant l’engagement client.

Le service Robinhood Gold

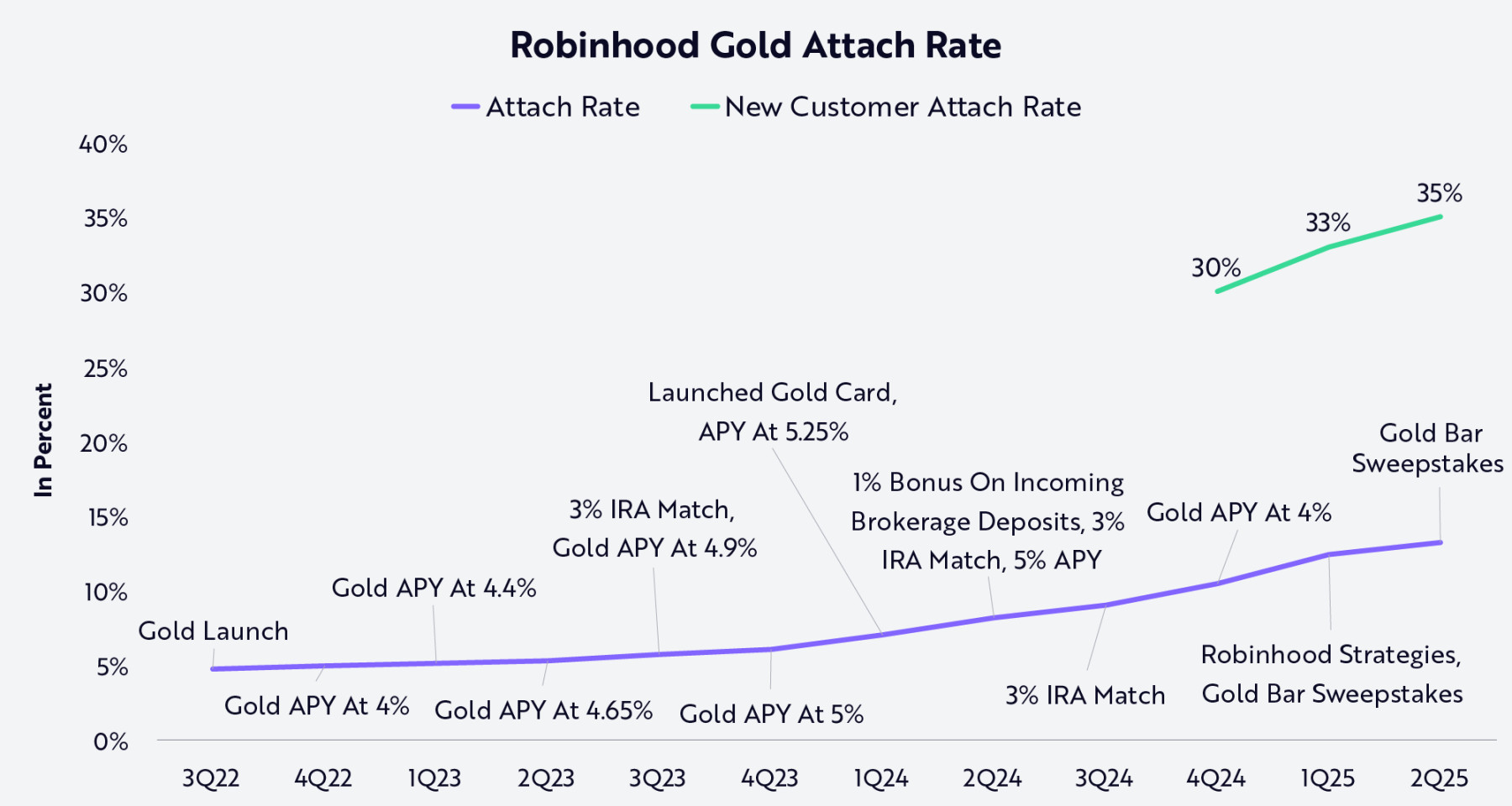

Robinhood Gold coûte 5 dollars par mois ou 50 dollars par an, offrant aux consommateurs des fonctionnalités professionnelles incluant des rapports de recherche Morningstar, les données de cotation Nasdaq Level II, une gestion de trésorerie à rendement accru, une carte de crédit, des comptes gérés et du trading avec effet de levier. Traditionnellement, ces fonctionnalités pouvaient coûter des centaines, voire des milliers de dollars par an. En regroupant ces fonctions en un abonnement abordable, Robinhood positionne Gold non seulement comme une source de revenus prévisible, mais aussi comme un lien vers un écosystème plus large. L’objectif est simple : faire de chaque utilisateur Robinhood un utilisateur Gold.

Comme illustré ci-dessous, la hausse progressive du taux d’attachement à Gold souligne la capacité de l’entreprise à combiner innovation produit et marketing ciblé. Des services progressifs comme un taux de rendement annualisé (APY) plus élevé, un match de 3 % sur les comptes-retraite individuels (IRA), des primes sur les dépôts de compte de courtage et la carte Gold enrichissent continuellement la proposition de valeur de l’abonnement. Des promotions créatives comme des tirages au sort offrent des incitations supplémentaires. Le taux d’attachement est nettement plus élevé chez les nouveaux clients — un signal fort indiquant que la stratégie de Robinhood consistant à enrichir continuellement Gold trouve un écho, augmentant ainsi la valeur client sur toute la durée de la relation.

Note : Le « taux d’attachement » désigne la proportion d’utilisateurs ayant simultanément un compte d’épargne Robinhood et un abonnement Gold. Source : ARK Investment Management LLC, basé sur les données Robinhood au 15 septembre 2025. À titre indicatif uniquement, ne doit pas être considéré comme un conseil d'investissement ni une recommandation d'acheter, vendre ou détenir un titre spécifique. Les performances passées ne préjugent pas des résultats futurs.

Activité bancaire

L’activité bancaire constitue une étape majeure dans la stratégie d’expansion de Robinhood. Grâce à des partenariats avec des banques coopératives pour la gestion des soldes de trésorerie, l’entreprise verse des intérêts sur les fonds inactifs, tout en supprimant les frais de découvert, les exigences de solde minimum et les frais de maintenance de compte. Ce service protège les clients de Robinhood contre les quelque 10 milliards de dollars de pénalités de découvert perçus par les banques américaines en 2024, tout en reversant aux utilisateurs les profits que les institutions traditionnelles s’approprient habituellement. La banque Robinhood, lancée cette année, s’étendra progressivement vers un ensemble intégré incluant dépôt direct, paiement de factures, distribution d’espèces, virements P2P et carte de débit. Ainsi, Robinhood évolue d’une plateforme de trading vers une plateforme de services financiers complète.

Crédit et prêt

Le modèle de carte de crédit a longtemps été une source importante de profit pour les banques, grâce aux frais annuels, aux taux élevés, aux soldes de crédit renouvelables et aux frais d’échange. En revanche, la carte Robinhood Gold ne facture aucun frais supplémentaire au-delà de l’abonnement Gold sous-jacent, propose des récompenses compétitives comparables aux cartes haut de gamme, et s’intègre parfaitement à l’ensemble de la plateforme Robinhood. Autrement dit, Robinhood réduit les coûts pour renforcer le pouvoir d’achat des consommateurs tout en augmentant sa part dans les dépenses de ses utilisateurs.

Le tableau ci-dessous compare les caractéristiques de la carte Robinhood Gold avec celles des produits concurrents.

Source : ARK Investment Management LLC, 2025, basé sur Holzhauer 2025 et Moffitt 2025, données au 15 septembre 2025. À titre indicatif uniquement, ne doit pas être considéré comme un conseil d'investissement ni une recommandation d'acheter, vendre ou détenir un titre spécifique.

La carte de crédit n’est pas le seul produit de crédit de Robinhood. Pour les membres Gold, Robinhood agit désormais comme partenaire recommandé de Sage Mortgage, offrant des choix hypothécaires plus compétitifs et moins chers. Grâce à ce partenariat, les abonnés Gold peuvent bénéficier de taux d’intérêt jusqu’à 0,75 % inférieurs à la moyenne nationale pour un prêt immobilier ou un refinancement, sans

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News