COIN contre HOOD : l'affrontement de 160 milliards de dollars

TechFlow SélectionTechFlow Sélection

COIN contre HOOD : l'affrontement de 160 milliards de dollars

Deux approches radicalement différentes pour résoudre le même problème : comment rendre les cryptomonnaies accessibles au grand public.

Rédaction : Thejaswini MA

Traduction : Baihua Blockchain

Une guerre silencieuse se déroule dans votre poche, et la plupart des gens ne s'en rendent même pas compte.

Deux grandes applications financières américaines – Robinhood et Coinbase – mènent sur des millions d'utilisateurs des expériences radicalement opposées. Robinhood est classé 14ᵉ dans la catégorie finance de l'App Store, Coinbase 20ᵉ ; les deux ont une capitalisation boursière d'environ 80 milliards de dollars. Toutes deux ciblent les jeunes investisseurs, mais jugent que l'autre a complètement tort.

Ces deux expériences ont réussi, chacune à sa manière.

L’essence de Robinhood et Coinbase

Ces deux entreprises ne sont pas des concurrents traditionnels, mais plutôt deux laboratoires faisant des expériences différentes sur le même sujet : nous.

Face aux difficultés du système financier, Robinhood s'est demandé : « Et si on supprimait toutes les parties pénibles ? » Ils proposent 15 cryptomonnaies, des transactions sans commission, et une interface qui permet d'acheter des actions Tesla sans avoir besoin d'un diplôme en finance. Leur philosophie : vous n'avez pas besoin de savoir comment on fabrique les saucisses pour manger un hot-dog.

Coinbase prend la direction opposée : « Et si on reconstruisait tout le système financier sur la technologie blockchain ? » Coinbase facture plus cher que ses rivaux comme Robinhood, mais construit une plateforme destinée aux utilisateurs souhaitant accéder pleinement à l'écosystème crypto, avec plus de 260 cryptomonnaies disponibles. Ils parient sur le fait que la finance traditionnelle finira par migrer sur la blockchain, et veulent être l'infrastructure de cette transformation.

Brian Armstrong, PDG de Coinbase, déclare : « Dans les 5 à 10 prochaines années, notre objectif est de devenir l'application de services financiers leader mondial, car nous pensons que la cryptomonnaie va absorber les services financiers, et nous sommes la première entreprise crypto. Toutes les catégories d'actifs – fonds monétaires, immobilier, titres, dettes – seront tokenisées. »

Les deux sociétés ont fait leur introduction en bourse à quelques mois d'intervalle en 2021, avec une valorisation similaire de 80 milliards de dollars, visant toutes deux les jeunes investisseurs centrés sur leurs téléphones. Pourtant, leurs produits semblent conçus pour des espèces différentes.

Il ne s'agit pas d'une guerre pour la domination, mais d'une course vers deux futurs financiers distincts.

La course à l'expansion des produits crypto

Les deux entreprises accélèrent leur développement dans les produits crypto, mais selon des approches radicalement différentes.

Récemment, Robinhood a annoncé des initiatives visant à dépasser directement Coinbase. En juin, ils ont lancé Robinhood Chain – leur propre réseau Layer-2 – permettant des actions tokenisées, des échanges crypto, et à l'avenir, des actifs comme SpaceX ou OpenAI. Les utilisateurs européens peuvent déjà trader 24h/24 des actions américaines tokenisées, contrairement aux horaires limités des marchés traditionnels. C’est le modèle de trading continu (24/7) attendu par les utilisateurs crypto, appliqué aux actifs traditionnels.

Ils ont également lancé le staking pour ETH et SOL, acquis Bitstamp (la plus ancienne plateforme crypto d'Europe) pour 200 millions de dollars, et prévoient d'offrir des contrats à terme perpétuels crypto aux utilisateurs européens. L'infrastructure crypto qu'ils construisent s'intègre parfaitement à l'expérience existante de trading d'actions, plutôt que d'ajouter simplement des fonctions crypto à un courtier traditionnel.

Tout cela – la chaîne, les actions tokenisées, les frais bas – est conçu pour la prochaine génération d'investisseurs, appelée à hériter de plusieurs milliers de milliards de dollars.

Dans la guerre des frais, les transactions crypto de Robinhood coûtent environ 40 points de base (0,4 %), contre jusqu’à 1,4 % ou plus chez Coinbase. Pour un achat de 1 000 dollars de Bitcoin, Robinhood facture environ 4 dollars, Coinbase plus de 14 dollars.

Robinhood génère ses revenus via le paiement pour flux d'ordres : les market makers paient pour exécuter les transactions de détail, un modèle éprouvé similaire à celui utilisé pour les actions, qui leur permet de proposer des « transactions gratuites » tout en étant rentables.

Mais Coinbase offre une fonctionnalité que Robinhood ne peut égaler : la propriété réelle des cryptomonnaies. Sur Robinhood, ce que vous achetez est un « reçu » de crypto, un simple justificatif d'actif dû par Robinhood. Vous ne pouvez pas transférer votre Bitcoin vers votre propre portefeuille ni l'utiliser ailleurs ; vous ne pouvez que acheter et vendre dans l'application Robinhood. Impossible donc de participer au DeFi, de staker la plupart des jetons, ou d'utiliser vos cryptos à d'autres fins qu’un simple échange.

Pour la majorité des utilisateurs, cela n’a pas d’importance : ils veulent simplement une exposition aux cryptomonnaies, pas son utilité pratique. Mais pour ceux qui souhaitent effectuer des opérations avancées en crypto, Coinbase est le seul choix réaliste disponible aux États-Unis.

Analyse des résultats du T2

Les résultats publiés cet été révèlent l'efficacité de ces deux approches.

Robinhood affiche de solides performances. Son chiffre d'affaires total a augmenté de 45 % en glissement annuel, atteignant 989 millions de dollars. Les revenus liés à la crypto ont bondi de 98 %, atteignant 160 millions de dollars (passant de 10 % du total à 16 % cette trimestre), malgré un marché crypto globalement stable. L'entreprise compte 26,5 millions de comptes actifs, gère 279 milliards de dollars d'actifs (+99 % en glissement annuel). Grâce à l'acquisition de Bitstamp, elle a ajouté environ 520 000 nouveaux utilisateurs crypto, générant 7 milliards de dollars de volume de trading nominal en juin après la finalisation de l'acquisition.

Le montant des actifs sur la plateforme atteint 279 milliards de dollars (+99 %), avec 138 milliards de dépôts nets. Le nombre de comptes actifs augmente de 10 % à 26,5 millions, tandis que les soldes en espèces grimpent de 56 % à 32,7 milliards de dollars, signe d'une part croissante du portefeuille client.

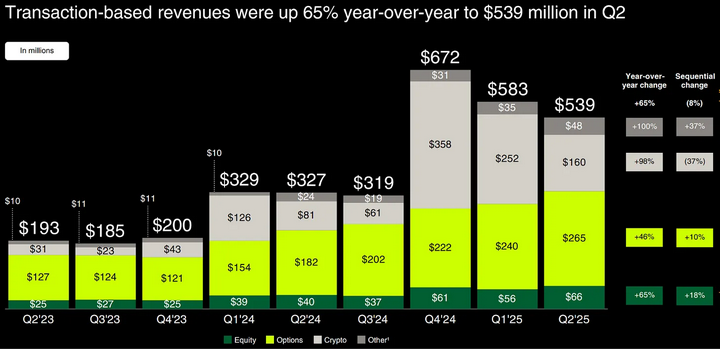

Coinbase, quant à lui, traverse un « trimestre difficile ». Son chiffre d'affaires total chute de 26 % par rapport au T1, à 1,5 milliard de dollars, en dessous des attentes des analystes. Les revenus liés aux transactions baissent de 39 %, en raison du recul des échanges grand public. Le jour de publication des résultats, son action a chuté de 16 %, les investisseurs essayant de déterminer s’il s’agit d’un simple creux passager ou d’un signal sur son modèle à frais élevés.

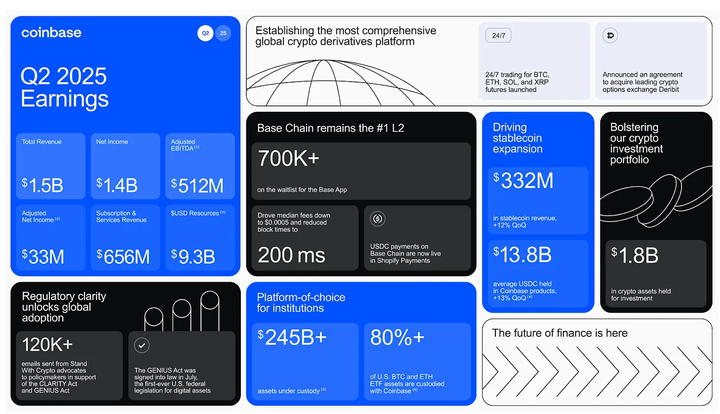

Mais dire que ce trimestre est un échec serait ignorer la réalité globale. Coinbase a dégagé un bénéfice net de 1,4 milliard de dollars, supérieur à son EBITDA ajusté de 512 millions de dollars, grâce principalement à un gain non réalisé de 1,5 milliard de dollars provenant de son portefeuille d'investissement et d'actifs stratégiques en crypto. Même en excluant ces gains exceptionnels, le bénéfice net ajusté reste positif à 33 millions de dollars, prouvant une rentabilité réelle.

L'augmentation des frais opérationnels provient surtout d'une perte unique de 307 millions de dollars due à une fuite de données en mai. Les coûts principaux (technologie, administration, marketing) ont en réalité diminué, montrant une bonne maîtrise des dépenses. Les revenus de l'activité stablecoin USDC atteignent 332 millions de dollars, avec une croissance moyenne de 13 % du solde. Les actifs sous garde atteignent un record historique de 245,7 milliards de dollars. Le solde de Prime Financing (financement institutionnel) atteint aussi un nouveau sommet, dans le cadre de Coinbase Prime, qui fournit des services de garde, de trading, de prêt et de financement aux hedge funds et family offices.

Coinbase continue de lancer de nouveaux produits : nouveaux dérivés, extension de la chaîne Base, lancement de la carte Coinbase One. Malgré la baisse de chiffre d'affaires, ses fondations restent solides.

L'empire infrastructurel de Coinbase

La stratégie infrastructurelle de Coinbase est plus complexe. Ils assurent la garde de 245,7 milliards de dollars d'actifs pour des institutions, représentant une part importante du marché institutionnel crypto. Quand vous achetez un ETF Bitcoin via votre 401k, il est très probable que l'infrastructure utilisée soit celle de Coinbase.

Coinbase est le principal dépositaire de plus de 80 % des ETF Bitcoin et Ethereum aux États-Unis, gérant environ 113,4 milliards de dollars (sur un total de 140 milliards d'actifs dans les ETF crypto). Quand BlackRock avec IBIT ou Fidelity avec FBTC doivent stocker des milliards de dollars en Bitcoin, ils font appel à Coinbase. PayPal lors du lancement de son stablecoin PYUSD, ou JPMorgan lorsqu'il a besoin d'une voie de paiement crypto, utilisent également l'infrastructure backend de Coinbase.

Coinbase dispose de plus de 240 clients institutionnels, 420 fournisseurs de liquidités, et de licences réglementaires que la plupart de ses concurrents ne peuvent égaler. Son activité de custody est autorisée par le New York State Department of Financial Services, une approbation réglementaire qui prend des années à obtenir et que les concurrents peinent à reproduire.

Sa stratégie de « plateforme tout-en-un » commence à porter ses fruits. Elle a lancé des contrats à terme perpétuels avec jusqu'à 10 fois de levier, offrant aux utilisateurs particuliers américains des produits dérivés auparavant réservés aux plateformes étrangères. Elle a intégré directement un DEX (échange décentralisé) dans son application, permettant aux utilisateurs d’échanger n’importe quel jeton sur Ethereum ou Base sans quitter l’application Coinbase.

Son réseau Layer-2 Base traite plus de 54 000 émissions de jetons en une seule journée, dépassant Solana. Ce qui rend Base vraiment remarquable, c’est son intégration avec les autres activités de Coinbase : les fournisseurs d’ETF peuvent utiliser la chaîne pour des règlements instantanés, les entreprises peuvent tokeniser directement leurs actifs, et les utilisateurs particuliers accèdent à une infrastructure de niveau institutionnel.

La prise de relais générationnelle de Robinhood

Alors que Coinbase construit l’infrastructure pour les institutions, Robinhood applique la stratégie financière la plus intelligente à long terme : capter les utilisateurs avant qu’ils deviennent riches.

Cette stratégie a déjà fait ses preuves chez Disney. Au début du XXᵉ siècle, Disney a séduit les enfants avec des dessins animés et des parcs à thème, créant un lien émotionnel avant qu’ils aient de l’argent. Une fois adultes et gagnants, cette fidélité s’est traduite par des dépenses en films, produits dérivés, streaming et vacances, faisant de Disney une machine à cash intergénérationnelle.

Robinhood domine largement auprès des jeunes investisseurs, ce qui devrait inquiéter les courtiers traditionnels :

Environ 50 % de ses clients sont des Millennials, 25 % de la génération Z, et 20 % de la génération X.

Les utilisateurs de Robinhood commencent à investir en moyenne entre 19 et 22 ans, bien plus tôt que sur d’autres plateformes où les Millennials commencent dans la vingtaine et les Baby Boomers dans la trentaine.

Robinhood guide rapidement les nouveaux utilisateurs vers leur première vente, non pas pour encourager le trading fréquent, mais parce qu’enregistrer un gain réel (même de 50 dollars) crée un « accroche émotionnelle » qui incite à revenir.

Son expansion vers la « finance complète » suit cette logique. Robinhood Gold (abonnement mensuel de 5 dollars) inclut une carte de crédit avec cashback à 3 %, une épargne à haut rendement, une correspondance pour la retraite et des remises sur le crédit-marge. Le nombre d’abonnés Gold a augmenté de 60 % en glissement annuel, atteignant 2 millions. Ces utilisateurs utilisent désormais Robinhood pour leur banque, carte de crédit et retraite.

La plateforme gère désormais 279 milliards de dollars d’actifs, ciblant le transfert massif de richesse prévu dans les 20 prochaines années – entre 84 et 124 000 milliards de dollars – des Baby Boomers vers les jeunes générations. Robinhood parie que si elle parvient à installer tôt des habitudes d’utilisation, elle n’a pas besoin de prévoir les modes de transmission de la richesse : il suffit d’être là quand celle-ci arrivera.

Qui gagne ?

Les deux entreprises ont des valorisations comparables : Robinhood à 81 milliards de dollars, Coinbase à 85 milliards. En performance annuelle, Robinhood a grimpé de 135 %, contre seulement 30 % pour Coinbase, dont la majeure partie provient du dernier mois.

Récemment, Craig Siegenthaler, analyste à Bank of America, a relevé l’objectif de prix de Robinhood à 119 dollars, tout en abaissant celui de Coinbase de 383 à 369 dollars, expliquant : « Les revenus crypto de Robinhood explosent, alors que Coinbase dépend trop des petits investisseurs qui abandonnent les échanges volatils de cryptomonnaies marginales. »

La part de marché mondiale de Coinbase est passée de 5,65 % à 4,56 %, légèrement remontée en juillet, tandis que Kraken a connu la plus forte croissance aux États-Unis cette année. Coinbase est confronté à un dilemme : réduire ses frais nuit à sa marge, maintenir des frais élevés risque de perdre des traders. Il choisit la marge, en imposant des frais là où il était auparavant gratuit pour les échanges de stablecoins, alors que les tarifs de Robinhood sont environ 50 % moins chers.

Après une rencontre avec Vlad Tenev, PDG de Robinhood, Mizuho a confirmé son objectif de 120 dollars, saluant la résilience crypto et la poussée agressive vers les actions tokenisées. Selon eux : « L'opportunité des actions tokenisées en Europe, l'expansion vers l'amont et le marché adolescent, 15 % des dépôts nets provenant de concurrents, la focalisation sur le NPS et l'exécution, ainsi que l'inélasticité des prix crypto sont impressionnants. »

Mais Coinbase détient la crédibilité institutionnelle. Alors que d'autres plateformes se battent sur les frais de transaction, Coinbase noue des relations avec les institutions qui décideront de l’intégration future entre crypto et finance traditionnelle au cours des dix prochaines années.

Aucune des deux entreprises ne disparaîtra. Elles répondent à des besoins différents, tous deux en croissance. Ce n’est pas une compétition gagnant-tout, mais plutôt une segmentation du marché – Robinhood pour la finance grand public, Coinbase pour l’infrastructure crypto.

Cela révèle deux théories concurrentes sur la manière dont les gens interagiront avec l’argent à l’avenir :

Robinhood pense que l’avenir de la finance sera « invisible », abstrait et simple, intégré à des applications lifestyle, où la finance devient un élément ambiant.

Coinbase, lui, parie sur la confiance gagnée par l’architecture.

Aucune n’a tort. Elles visent juste des objectifs différents. L’une cherche la confiance par la simplicité, l’autre construit l’architecture sous-jacente.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News