Rapport de recherche Delphi Digital : Peu importe qui émet la stablecoin, celui qui maîtrise la distribution détient l'avenir

TechFlow SélectionTechFlow Sélection

Rapport de recherche Delphi Digital : Peu importe qui émet la stablecoin, celui qui maîtrise la distribution détient l'avenir

C'est le droit de distribution qui constitue la véritable barrière à l'entrée.

Auteur : Simon

Traduction : TechFlow

Le fossé protecteur de Tether et Circle rétrécit : la capacité de distribution l'emporte sur les effets de réseau

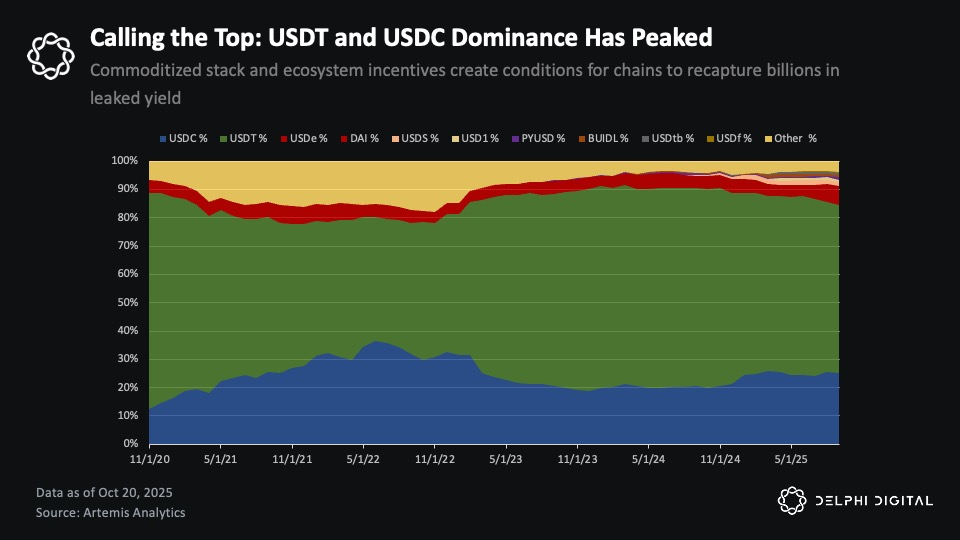

Selon l'analyse du rapport complet de Delphi intitulé « Apps and Chains, Not Issuers », la position dominante de Tether et Circle sur le marché des stablecoins a atteint un sommet relatif, bien que l'offre globale de stablecoins continue de croître. La capitalisation totale des stablecoins devrait dépasser 1 000 milliards de dollars d'ici 2027, mais cette croissance ne sera plus principalement tirée par les géants existants comme lors du cycle précédent. Au contraire, une part croissante du marché ira aux stablecoins natifs des écosystèmes et aux stratégies d'émission en marque blanche, car blockchains et applications internalisent progressivement les revenus et les capacités de distribution.

Actuellement, Tether et Circle représentent environ 85 % de l'offre en circulation de stablecoins, soit environ 265 milliards de dollars.

Données contextuelles : la valorisation de Tether est estimée à 500 milliards de dollars, et cherche à lever 20 milliards de dollars, avec une offre en circulation de 185 milliards de dollars. Celle de Circle est d'environ 35 milliards de dollars, avec une offre en circulation de 80 milliards de dollars.

Les effets de réseau qui ont autrefois consolidé leur domination s'affaiblissent, et ce changement repose sur trois moteurs principaux :

-

La capacité de distribution prime sur les effets de réseau

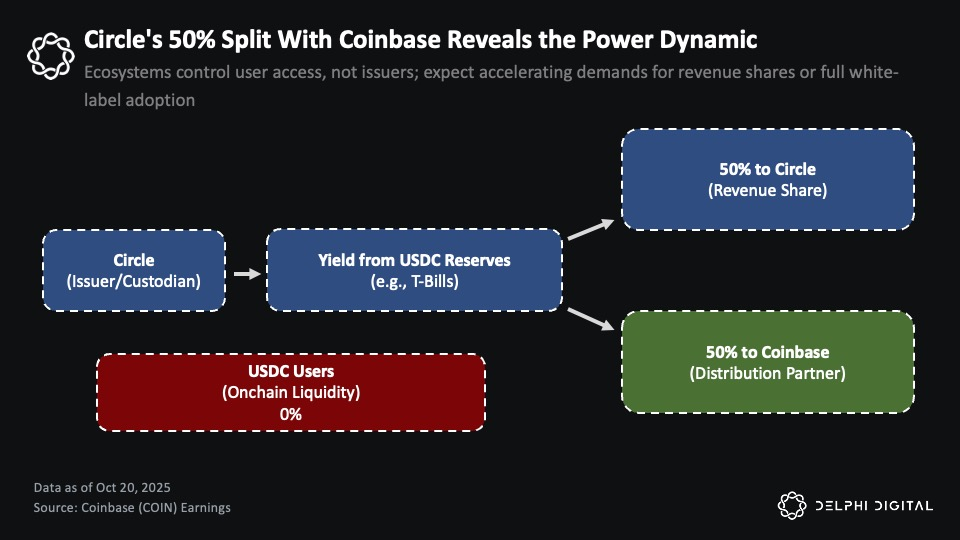

La collaboration entre Circle et Coinbase illustre clairement ce point. Coinbase perçoit 50 % des revenus résiduels des réserves USDC de Circle, et capte l'intégralité des revenus générés par les USDC détenus sur sa plateforme. En 2024, les revenus des réserves de Circle s’élevaient à environ 1,7 milliard de dollars, dont environ 908 millions ont été versés à Coinbase. Cela montre que les partenaires de distribution peuvent capter la majeure partie des revenus économiques des stablecoins, et donc que les acteurs disposant d'une forte capacité de distribution lancent désormais leurs propres stablecoins plutôt que de continuer à créer de la valeur pour les émetteurs.

-

Les infrastructures multi-chaînes rendent les stablecoins plus interchangeables

L'évolution des technologies multi-chaînes rend presque nul le coût de conversion entre stablecoins. Les mises à jour standard des ponts sur les principales L2, les protocoles de messagerie universels de LayerZero et Chainlink, ainsi que la généralisation des agrégateurs intelligents de routage, permettent des échanges efficaces et conviviaux entre stablecoins au sein d'une chaîne ou entre chaînes. Les utilisateurs peuvent rapidement basculer d'un stablecoin à un autre selon leurs besoins en liquidité, ce qui réduit fortement l'importance du choix du stablecoin utilisé.

-

La clarification réglementaire abaisse les barrières à l’entrée

Des lois comme le projet de loi GENIUS créent un cadre unifié pour les stablecoins américains, réduisant les risques pour les fournisseurs d'infrastructure souhaitant détenir des stablecoins. Couplée à la baisse croissante des coûts fixes d'émission grâce aux émetteurs en marque blanche, et à l'attrait des rendements obligataires qui monétisent les liquidités flottantes, la pile des stablecoins devient une marchandise plus standardisée et interchangeable.

Cette marchandisation affaiblit les avantages structurels des géants existants. Toute plateforme dotée d'une forte capacité de distribution peut désormais internaliser l'économie des stablecoins sans redistribuer les revenus à des tiers. Les leaders incluent les portefeuilles fintech, les exchanges centralisés, et de plus en plus les protocoles DeFi.

Le DeFi est le domaine où cette tendance est la plus marquée, et ses conséquences les plus profondes.

Du gaspillage aux revenus : la stratégie des stablecoins dans le DeFi

Ce changement se dessine déjà dans l'économie on-chain. Par rapport à Circle et Tether, certaines blockchains et applications présentant un meilleur ajustement produit-marché (PMF), une plus grande fidélisation des utilisateurs et une meilleure capacité de distribution adoptent désormais des solutions de stablecoins en marque blanche, exploitant leur base d'utilisateurs existante pour capter les revenus qui allaient auparavant aux géants. Pour les investisseurs on-chain ayant longtemps négligé les stablecoins, ce changement dynamique représente une opportunité réelle.

Hyperliquid : le premier cas majeur de « désertion »

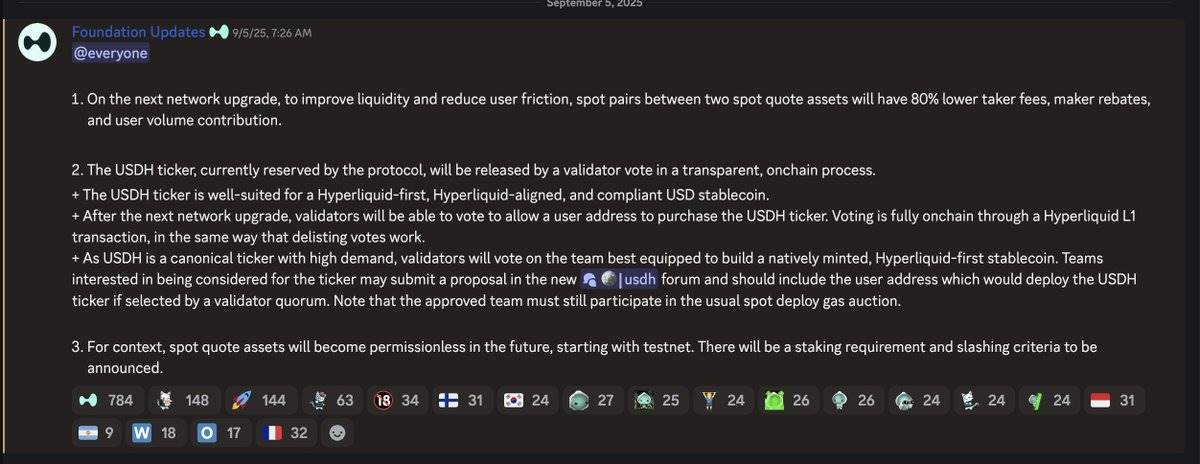

Dans le domaine du DeFi, cette tendance s'est d'abord manifestée chez Hyperliquid. À l’époque, environ 5,5 milliards de dollars de réserves USDC étaient bloqués dans sa proposition USDH, ce qui signifiait qu’environ 220 millions de dollars de revenus annuels supplémentaires allaient à Circle et Coinbase, au lieu de rester en interne.

Dans un vote imminent des validateurs, Hyperliquid a annoncé son intention de lancer un stablecoin natif, centré sur Hyperliquid. Cette décision marque un transfert majeur du pouvoir économique autour des stablecoins.

Pour Circle, occuper une place clé en tant actif de paire principale sur le marché central d’Hyperliquid était extrêmement rentable. Ils ont bénéficié directement de la croissance explosive d’Hyperliquid sans y avoir contribué substantiellement. Pour Hyperliquid, cela signifie une fuite massive de valeur vers un tiers qui n’a fait aucun effort, ce qui va à l’encontre de sa philosophie de « communauté d’abord, alignement de l’écosystème ».

Le processus de sélection d’USDH par Hyperliquid a attiré des offres de tous les principaux émetteurs de stablecoins en marque blanche, devenant l’un des premiers exemples massifs de concurrence économique autour des stablecoins au niveau applicatif.

Dans cette compétition intense pour l’attribution d’USDH, plusieurs grands émetteurs en marque blanche — Native Markets, Paxos, Frax, Agora, MakerDAO (Sky), Curve Finance et Ethena Labs — ont soumis des propositions. Ce processus souligne la grande valeur de la capacité de distribution dans l’économie des stablecoins.

Finalement, Native Markets a remporté l’appel d’offres grâce à une proposition mieux alignée avec les incitations de l’écosystème Hyperliquid.

Le modèle de Native est neutre vis-à-vis des émetteurs et régulé, son stablecoin étant adossé à des réserves hors chaîne gérées par BlackRock, et soutenu par Superstate pour l’infrastructure on-chain. L’essentiel est que 50 % des revenus des réserves iront directement au fonds d’aide d’Hyperliquid, tandis que les 50 % restants seront réinvestis pour accroître la liquidité d’USDH.

Bien qu’USDH ne remplacera pas immédiatement l’USDC, cette décision reflète une tendance plus large de transfert de pouvoir : dans le DeFi, les fossés protecteurs et leviers économiques passent progressivement aux applications et écosystèmes disposant d’utilisateurs fidèles et d’une forte capacité de distribution, plutôt qu’aux émetteurs traditionnels comme Circle et Tether.

La montée en puissance des stablecoins en marque blanche : un nouveau chapitre avec le modèle SaaS

Au cours des derniers mois, cette tendance s’accélère avec davantage d’écosystèmes adoptant le modèle de stablecoin en marque blanche. La solution « Stablecoin as a Service » (stablecoin en tant que service) d’Ethena Labs est au cœur de ce changement, des acteurs on-chain comme Sui, MegaETH et Jupiter ayant déjà intégré ou annoncé leur intention de lancer leur propre stablecoin via l’infrastructure d’Ethena.

La particularité du modèle Ethena réside dans le fait que le protocole reverse directement les revenus aux détenteurs. Prenons l’exemple de USDe, dont les revenus proviennent du trade de base (basis trade). Bien que le rendement ait baissé à environ 5,5 % avec une offre dépassant 12,5 milliards de dollars, il reste supérieur au taux d’environ 4 % des obligations d’État, et largement meilleur que le rendement nul des USDT ou USDC détenus sur chaîne.

Cependant, à mesure que d'autres émetteurs entrent sur le marché en transmettant directement les rendements des obligations d'État, l'avantage comparatif d'Ethena diminue. Les stablecoins adossés à des obligations d'État offrent des rendements similaires avec un risque d'exécution moindre, ce qui les rend plus attractifs actuellement. Mais si le cycle de baisse des taux se poursuit, l'écart du trade de base pourrait s'élargir, renforçant ainsi l'attractivité du modèle à rendement d'Ethena.

Vous vous demandez peut-être comment ce modèle s'adapte au projet de loi GENIUS, qui interdit techniquement aux émetteurs de stablecoins de verser directement des revenus aux détenteurs. Mais en réalité, la situation n’est peut-être pas aussi stricte qu’elle en a l’air. Le projet de loi GENIUS n’interdit pas explicitement à des plateformes tierces ou à des intermédiaires de distribuer des récompenses aux détenteurs de stablecoins, même si ces récompenses sont financées par l’émetteur. Ce flou juridique n’est pas encore pleinement clarifié, mais beaucoup pensent que cette faille existe toujours.

Quel que soit l’évolution du cadre réglementaire, le DeFi a toujours fonctionné de manière permise en marge de la régulation, et pourrait continuer ainsi. Face aux détails juridiques, la réalité économique sous-jacente apparaît plus déterminante.

La « taxe » des stablecoins : phénomène de fuite de valeur dans le mainstream on-chain

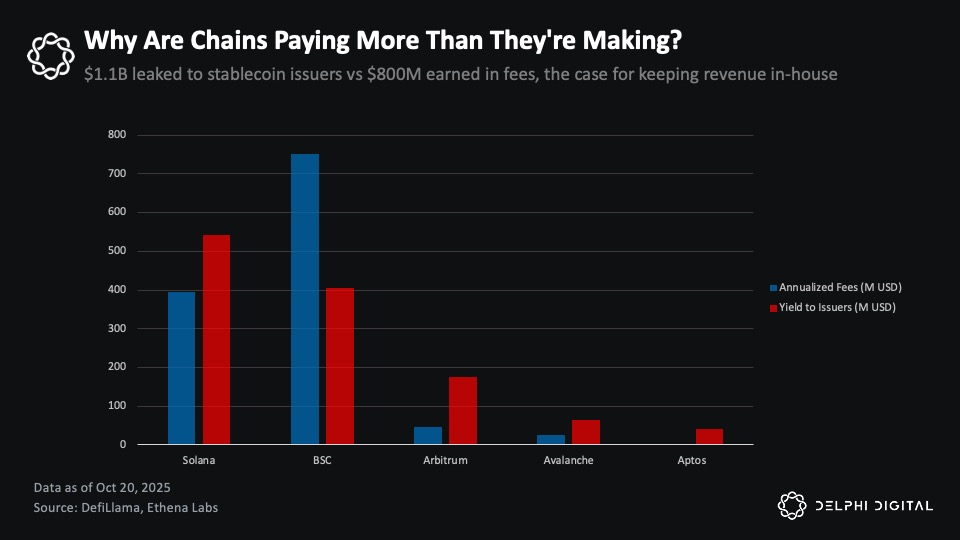

Plus de 30 milliards de dollars d’USDC et USDT inactifs sur Solana, BSC, Arbitrum, Avalanche et Aptos génèrent chaque année environ 1,1 milliard de dollars de revenus pour Circle et Tether (en supposant un rendement de réserve de 4 %). Ce montant dépasse d’environ 40 % les frais de transaction totaux perçus par ces chaînes. Ce déséquilibre met en lumière le fait que les stablecoins sont devenus le domaine le plus sous-monetisé des L1, L2 et applications.

Sur les chaînes Solana, BSC, Arbitrum, Avalanche et Aptos, environ 1,1 milliard de dollars de revenus annuels vont à Circle et Tether, tandis que les frais de transaction totaux de ces écosystèmes s’élèvent à 800 millions de dollars.

Autrement dit, ces écosystèmes perdent chaque année des centaines de millions de dollars à cause de la fuite de revenus liée aux stablecoins. En récupérant ne serait-ce qu’une petite partie de ces revenus, ils pourraient totalement transformer leur structure économique, en créant une base de revenus plus stable et plus résistante aux cycles, bien supérieure à celle reposant uniquement sur les frais de transaction.

Pourquoi ces chaînes ne récupèrent-elles pas ces revenus ? Réponse : elles le peuvent parfaitement !

En réalité, ces chaînes disposent de plusieurs moyens pour recapturer ces revenus :

-

Négocier directement avec Circle ou Tether des accords de partage de revenus, similaire au modèle de collaboration avec Coinbase ;

-

Imiter la démarche d’Hyperliquid, en lançant un appel d’offres concurrentiel via des émetteurs en marque blanche ;

-

Collaborer avec des plateformes de type « Stablecoin-as-a-Service », comme Ethena, pour lancer un stablecoin natif de l’écosystème.

Chaque méthode comporte des compromis :

-

Collaborer avec les géants existants des stablecoins permet de conserver la familiarité, la liquidité et la confiance éprouvée de l’USDC ou de l’USDT après plusieurs tests de stress du marché ;

-

Lancer un stablecoin natif offre davantage de contrôle et un taux de capture de revenus plus élevé, mais nécessite de surmonter les défis du démarrage, et son infrastructure est moins testée par le marché.

Quel que soit le chemin choisi, l’infrastructure nécessaire existe déjà, et différentes chaînes adopteront des stratégies selon leurs priorités.

Réinventer l’économie on-chain : les stablecoins comme moteur de revenus

Les stablecoins ont le potentiel de devenir la principale source de revenus pour certaines chaînes et applications. Actuellement, lorsque la structure économique d’une blockchain repose uniquement sur les frais de transaction, sa croissance est structurellement limitée. Les revenus de la chaîne n’augmentent que lorsque les utilisateurs paient davantage, ce désalignement freine non seulement l’activité utilisateur, mais limite aussi la capacité à construire un écosystème durable et peu coûteux.

La stratégie de MegaETH illustre clairement cette transformation en cours. En collaborant avec Ethena Labs, ils ont lancé le stablecoin en marque blanche USDm, basé sur USDtb. USDtb est principalement adossé au produit obligataire court terme BUIDL, lancé par BlackRock. En internalisant les revenus de USDm, MegaETH peut exécuter son séquenceur blockchain à coût marginal nul, et rediriger les revenus vers des « projets orientés vers la communauté ».

Quant à Jupiter, le principal agrégateur DEX sur Solana, il opère une transformation stratégique similaire via son stablecoin JupUSD. JupUSD est profondément intégré dans son système produit, notamment comme collatéral sur Jupiter Perps (avec un remplacement progressif prévu des 750 millions de dollars de stablecoins dans JLP) et dans les pools de liquidité de Jupiter Lend. Ainsi, le protocole réinjecte les revenus des stablecoins dans son propre écosystème, plutôt que de transférer 100 % des revenus à des émetteurs externes. Ces revenus peuvent servir à récompenser les utilisateurs, racheter des jetons ou financer de nouvelles incitations, ce qui constitue une valorisation nettement plus attrayante pour l’écosystème comparé au paiement externe.

Le cœur de ce changement réside dans le fait que les revenus autrefois passivement transférés aux émetteurs de stablecoins sont désormais activement récupérés et conservés à l’intérieur de l’écosystème par les applications et blockchains.

Applications vs Blockchains : divergence et restructuration des valorisations

Au fur et à mesure que cette tendance progresse, les blockchains comme les applications pourraient générer des sources de revenus plus stables et durables qu’aujourd’hui. Ces revenus ne dépendront plus des cycles spéculatifs du « marché internet du capital », ni de la spéculation on-chain. Cette transformation pourrait même les aider à établir une base économique conforme à leur valorisation.

Les cadres de valorisation actuels mesurent la valeur principalement par l’activité économique totale on-chain. Dans ce modèle, les frais on-chain équivalent au coût total payé par les utilisateurs, et les revenus on-chain correspondent à la part de ces frais distribuée au protocole ou aux détenteurs de jetons via des mécanismes de brûlage, de trésorerie, etc. Pourtant, ce cadre présente une lacune évidente : il suppose que toute activité économique on-chain entraîne automatiquement une capture de valeur par la blockchain, alors que les gains économiques réels partent souvent ailleurs.

Ce modèle commence à changer, et les applications en sont les pionnières. Prenons deux succès phares de ce cycle : Pumpfun et Hyperliquid. Elles utilisent presque 100 % de leurs revenus (et non des frais) pour racheter leurs jetons natifs, tout en ayant des multiples de valorisation bien inférieurs à ceux des couches infrastructure. Ces applications génèrent des flux de trésorerie transparents et réels, et non des bénéfices implicites.

Actuellement, la plupart des blockchains publiques majeures sont valorisées des centaines, voire des milliers de fois leurs revenus, tandis que les applications leaders réalisent des revenus plus élevés à des multiples bien inférieurs.

Par exemple, au cours de l’année dernière, Solana a généré environ 632 millions de dollars de frais et 1,3 milliard de revenus, avec une capitalisation boursière d’environ 105 milliards de dollars et une FDV (Fully Diluted Valuation) de 118,5 milliards. Cela donne un ratio capitalisation/frais d’environ 166, et capitalisation/revenus d’environ 80, ce qui est déjà relativement conservateur parmi les L1. Beaucoup d’autres blockchains ont des ratios FDV allant jusqu’à plusieurs milliers.

En comparaison, Hyperliquid a généré 667 millions de revenus, avec une FDV de 38 milliards, soit un multiple FDV de 57, ou 19 fois sa capitalisation circulante. Pump.fun a réalisé 724 millions de revenus, avec un multiple FDV de seulement 5,6, et un multiple de capitalisation de 2. Ces chiffres montrent que les applications disposant d’un fort ajustement produit-marché et d’une bonne capacité de distribution génèrent désormais des revenus importants à des multiples bien inférieurs à ceux des couches infrastructure.

Ce phénomène révèle clairement le transfert de pouvoir en cours : la valorisation des applications repose de plus en plus sur leurs revenus réels et leur redistribution à l’écosystème, tandis que les blockchains peinent à justifier leurs hautes valorisations. La prime de valorisation des L1 (L1 Premium) s’érode progressivement, et la tendance future devient de plus en plus claire.

Si les blockchains ne trouvent pas moyen d’internaliser davantage la valeur circulant dans leur écosystème, leurs valorisations élevées continueront d’être sous pression. Les stablecoins en marque blanche pourraient être la première véritable tentative des blockchains pour récupérer une partie de cette valeur, transformant un « tuyau monétaire » passif en une source active de revenus, leur offrant ainsi l’opportunité de redéfinir leur modèle économique.

Le dilemme de coordination dans la concurrence on-chain : pourquoi certaines blockchains avancent-elles plus vite ?

La transformation autour des stablecoins alignés à l’écosystème s’accélère, mais la vitesse de mise en œuvre varie fortement d’une blockchain à l’autre selon leur capacité de coordination et leur urgence d’agir.

Prenez Sui : bien que son écosystème soit loin d’être aussi mature et développé que celui de Solana, Sui agit avec une rapidité exceptionnelle. En collaboration avec Ethena, Sui a lancé sUSDe et USDi, deux stablecoins soutenus par BUIDL, similaires à ceux adoptés par Jupiter et MegaETH. Il ne s’agit pas d’un mouvement spontané au niveau applicatif, mais d’une décision stratégique au niveau de la chaîne, visant à prendre une longueur d’avance en économie des stablecoins et à modifier le comportement des utilisateurs avant que la dépendance de chemin ne s’installe. Ces produits devraient sortir au quatrième trimestre ; bien qu’ils ne soient pas encore lancés, Sui devient ainsi la première grande blockchain publique à mettre activement en œuvre cette stratégie.

En revanche, Solana fait face à une situation plus urgente et plus douloureuse. Actuellement, environ 15 milliards de dollars de stablecoins sont présents sur Solana, dont plus de 10 milliards en USDC. Ces USDC génèrent environ 500 millions de dollars de revenus d’intérêts annuels pour Circle, dont une grande partie est directement reversée à Coinbase via des accords de partage de revenus.

Où Coinbase utilise-t-il ces revenus ? Pour subventionner Base — l’un des concurrents les plus directs de Solana. Incitations à la liquidité, aides aux développeurs, investissements dans l’écosystème : une partie de ces fonds provient des stablecoins sur la chaîne Solana. Autrement dit, Solana ne perd pas seulement des revenus, elle finance indirectement son plus grand rival.

Ce problème suscite depuis longtemps une vive préoccupation au sein de l’écosystème Solana. Des voix influentes comme @0xMert_ de Helius appellent Solana à lancer un stablecoin aligné à l’écosystème, proposant des cadres comme le rachat et la destruction de 50 % des revenus en SOL. Les dirigeants du stablecoin Agora ont également suggéré des structures d’alignement similaires. Pourtant, comparé à l’engagement actif de Sui, ces propositions ont rencontré peu d’écho auprès de la direction de Solana.

La logique est simple : les stablecoins sont devenus une « marchandise », surtout avec des cadres réglementaires comme le projet de loi GENIUS qui les encadrent plus clairement. Tant qu’un stablecoin reste ancré et liquide, les utilisateurs se moquent qu’il s’agisse d’USDC, de JupUSD ou d’un autre stablecoin conforme. Alors pourquoi choisir par défaut un stablecoin qui finance un concurrent ?

L’hésitation de Solana pourrait en partie venir de son désir de préserver une « neutralité de confiance ». C’est particulièrement vrai alors que la Fondation Solana cherche à obtenir une reconnaissance institutionnelle comparable à celle du Bitcoin et de l’Ethereum. Attirer de grands émetteurs comme BlackRock — dont le parrainage peut mobiliser des capitaux massifs et faire voir ces actifs comme des produits standardisés par la finance traditionnelle — pourrait exiger que Solana reste neutre dans les affaires internes de son écosystème. Ne serait-ce que soutenir un stablecoin aligné à l’écosystème pourrait être perçu comme un favoritisme, compliquant ainsi sa trajectoire vers cet objectif.

De plus, la taille et la complexité de l’écosystème Solana rendent la prise de décision plus difficile. Avec des centaines de protocoles, des milliers de développeurs et des dizaines de milliards de dollars de TVL (Total Value Locked), coordonner la transition depuis l’USDC est bien plus ardu que pour une chaîne plus jeune et moins dépendante comme Sui. Pourtant, cette complexité est précisément le reflet de la maturité et de la profondeur de son réseau, et non un défaut.

Mais le problème est que l’inaction a aussi un coût, et ce coût augmente avec le temps.

L’effet de dépendance de chemin s’accentue chaque jour. Chaque nouvel utilisateur qui choisit par défaut l’USDC augmente le coût de changement. Chaque protocole optimisé pour la liquidité de l’USDC rend le lancement d’alternatives plus difficile. Techniquement, l’infrastructure existante permettrait ce changement du jour au lendemain, mais le véritable défi réside dans la coordination.

Actuellement, dans l’écosystème Solana, Jupiter mène ce changement via JupUSD, s’engageant clairement à réinjecter les revenus dans l’écosystème Solana et à l’intégrer profondément dans sa pile produit. La question est : d’autres grandes applications Solana suivront-elles ? Des applications comme Pump(.)fun adopteront-elles une stratégie similaire pour internaliser l’économie des stablecoins ? À quel moment Solana devra-t-elle intervenir de haut en bas ? Ou choisira-t-elle de laisser les applications de l’écosystème capter elles-mêmes ces revenus ? Bien que, du point de vue de la chaîne, céder l’économie des stablecoins aux applications ne soit pas la solution idéale, c’est indéniablement bien mieux que de laisser fuir les fonds, ou pire, qu’ils servent à financer un concurrent.

D’un point de vue global de la chaîne ou de l’écosystème, l’enjeu actuel est l’action collective : les protocoles doivent orienter la liquidité vers les stablecoins alignés, les trésoreries doivent prendre des décisions de répartition conscientes, les développeurs doivent ajuster l’expérience utilisateur par défaut (UX), et les utilisateurs doivent voter avec leur capital. Les 500 millions de dollars que Solana subventionne annuellement à Base ne disparaîtront pas par un simple ordre de la fondation. Ce n’est que lorsque suffisamment d’acteurs décideront d’arrêter de financer un concurrent que ces fonds resteront vraiment dans l’écosystème.

Conclusion : une nouvelle orientation pour l’économie des stablecoins

La prochaine vague de l’économie des stablecoins ne sera plus définie par qui émet les jetons, mais par qui contrôle la distribution et qui peut coordonner plus rapidement ses actions.

Circle et Tether ont construit d’immenses activités en lançant les premiers et en établissant la liquidité. Mais avec la marchandisation de la pile technologique des stablecoins, ce fossé protecteur s’affaiblit. L’infrastructure multi-chaînes rend les stablecoins interchangeables, la clarté réglementaire abaisse les seuils d’entrée, les services en marque blanche réduisent les coûts d’émission. Et surtout, les plateformes disposant de la plus forte capacité de distribution, d’utilisateurs fidèles et de modèles de monétisation matures commencent à internaliser les revenus au lieu de les verser à des tiers.

Ce changement est déjà en marche. Hyperliquid capte désormais les 220 millions de dollars annuels précédemment versés à Circle et Coinbase en passant à USDH. Jupiter intègre profondément JupUSD dans toute sa pile produit. MegaETH utilise les revenus des stablecoins pour exécuter son séquenceur à coût nul. Sui a déployé des stablecoins alignés à l’écosystème en coopération avec Ethena avant que la dépendance de chemin ne s’installe. Ce ne sont là que les premières initiatives, mais aujourd’hui, chaque chaîne perdant chaque année des centaines de millions de dollars par fuite de fonds dispose d’un guide d’action.

Pour les investisseurs, ce changement offre une nouvelle perspective pour évaluer les écosystèmes on-chain. La question n’est plus seulement « quelle est l’ampleur de l’activité ici ? », mais « peuvent-ils surmonter les défis de coordination, monétiser les liquidités et capter massivement les revenus des stablecoins ? ».

Quand les blockchains et applications internalisent des centaines de millions de dollars de revenus annuels et les redistribuent via des rachats de jetons, des incitations écologiques ou des revenus de protocole, les participants aux marchés fluides peuvent directement valoriser et investir dans ces flux via les jetons natifs de ces plateformes. Les protocoles et applications capables d’internaliser ces revenus disposeront de modèles économiques plus solides, de coûts utilisateurs plus bas, et d’un alignement d’intérêts plus fort avec leur communauté. Ceux qui ne parviennent pas à transformer leur modèle continueront de payer la « taxe stablecoin » et verront leurs valorisations se contracter.

Les opportunités d’investissement les plus intéressantes ne résident plus dans la détention d’actions de Circle ou la spéculation sur les jetons d’émetteurs de stablecoins à haute FDV, mais dans l’identification des chaînes et applications capables de réussir cette transformation, transformant une infrastructure passive en moteur actif de revenus.

La distribution est le nouveau fossé protecteur. Ceux qui contrôlent le flux de capitaux, et non seulement ceux qui fournissent l’infrastructure, façonneront la prochaine phase de l’économie des stablecoins.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News