Connaissance insolite : le premier DApp sur Ethereum était un marché prévisionnel

TechFlow SélectionTechFlow Sélection

Connaissance insolite : le premier DApp sur Ethereum était un marché prévisionnel

Au départ, c'était un produit extrêmement imaginatif.

Rédaction : Eric, Foresight News

Ces derniers jours, en triant les marchés prévisionnels Web3 existants, j'ai soudainement repensé à Augur. Après avoir cherché des informations à ce sujet, j'ai découvert qu'Augur avait annoncé son redémarrage en mars de cette année, sans même savoir quand il avait cessé ses activités.

La raison de cette réflexion est qu'Augur était le sujet du tout premier article que j'ai traduit dans ce domaine professionnel. La date de publication de l'article était le 19 mars 2019. Je me souviens parfaitement qu'à l'époque, on me demandait d'ajouter ma propre interprétation à la traduction. Je me rappelle aussi que j'avais utilisé l'affiche du film « L'Effet papillon » comme image de couverture pour cet article publié sur un compte officiel WeChat, car selon moi, les marchés prévisionnels ont le pouvoir de changer l'avenir.

Je ne sais pas si mon intuition d'il y a plus de six ans peut être considérée comme prophétique, mais mon opinion concernant la raison pour laquelle les principaux marchés prévisionnels Web3 atteignent aujourd'hui une valorisation proche de 10 milliards de dollars reste inchangée : lorsqu'un événement aura inévitablement un résultat déterminé, et que le pari sur ce résultat implique des intérêts économiques, alors le pari lui-même acquiert à la fois la capacité et la motivation de modifier le résultat final.

La première DApp et la première ICO sur Ethereum

Sur le critère de « précocité », Augur n'a pratiquement aucun rival. Étant donné qu'Ethereum est un réseau sans autorisation, il m'est difficile de confirmer avec certitude qu'Augur fut véritablement la toute première DApp sur Ethereum, mais certains faits sont avérés : par exemple, Augur a commencé son développement sur le réseau de test pendant que celui-ci était encore en phase expérimentale, et a été l'une des premières à attirer l'attention de l'industrie entière — à l'époque, on ne disait pas encore « Web3 ». Elle a même suscité par la suite de nombreux projets écosystémiques. Bien qu'Augur n'ait été officiellement lancé qu'en 2018, il n'est pas exagéré de l'appeler « la première DApp d'Ethereum ».

Quant au fait qu'Augur ait mené la première ICO réussie sur Ethereum, cela est vérifiable. Un article publié en 2018 par The Economist, intitulé « Blockchains could breathe new life into prediction markets », mentionne également qu'Augur a réalisé sa ICO en 2015, plus précisément en août 2015.

Ce moment est tellement précoce qu'il en devient presque absurde : le bloc génèse d'Ethereum est apparu le 30 juillet 2015, tandis que la norme ERC-20 n'a été officiellement proposée qu'en novembre 2015. Cela signifie que lorsque Augur a vendu ses jetons REP initialement, ces derniers ne respectaient pas la norme ERC-20.

Concernant les investisseurs institutionnels ayant participé à cette ICO légendaire d'Augur, j'ai vu circuler plusieurs versions, incluant des noms comme Founders Fund, Pantera Capital, Blockchain Capital, 1confirmation ou Multicoin Capital, mais je n'ai trouvé aucune source fiable confirmant cela.

Lors de cette ICO, Augur a levé plus de 5 millions de dollars. En 2015, le prix du bitcoin oscillait entre 300 et 400 dollars, et celui d'Ethereum avait chuté à environ 0,4 dollar le mois même de l'ICO. Il y a plus de huit ans, sur Reddit, sous la discussion intitulée « Quel était le premier ICO / jeton ERC20 fonctionnant sur un contrat intelligent Ethereum ? », un utilisateur nommé x_ETHeREAL_x indiquait qu’à l’époque, Ethereum ne disposait d’aucun portefeuille ni interface graphique, et qu’il fallait utiliser le client Geth en ligne de commande pour envoyer des fonds. Très vite, quelqu’un a corrigé cette affirmation : un autre utilisateur, adrianclv, a précisé qu’il n’y avait même pas encore de client Geth, et que l’on utilisait plutôt le client CPP Ethereum développé par Gavin Wood, cofondateur d’Ethereum et plus tard fondateur de Polkadot.

Une application innovante mais à l’expérience utilisateur désastreuse

Près de trois ans après sa ICO, Augur a été officiellement lancé en juillet 2018.

À son lancement, Augur proposait une application de bureau et une version web. La raison d’une application PC tenait au faible nombre de nœuds Ethereum à l’époque : intégrer un nœud complet directement dans l’application pouvait améliorer l’efficacité. À ce sujet, l’équipe du projet écosystème Guesser d’Augur a décrit ainsi la conception de l’application de bureau :

L’application Augur est une application légère basée sur Electron, qui regroupe l’interface utilisateur (UI) d’Augur et le nœud Augur, puis les déploie sur votre ordinateur local. L’interface Augur UI est un client de référence (reference client), similaire à Geth pour Ethereum, permettant d’interagir avec les contrats intelligents centraux du protocole Augur présents sur la blockchain Ethereum. Le nœud Augur Node est un programme exécuté localement, qui analyse les journaux d’événements liés à Augur sur la blockchain Ethereum, les stocke dans une base de données, puis fournit les données correspondantes à l’interface Augur UI.

Bien que d'autres projets soient apparus à la même période, tels que CryptoKitties, l'un des premiers projets NFT, ou Fomo3D, une application purement spéculative, Augur restait malgré tout « le plus brillant » aux yeux de l'industrie. Outre le fait d'avoir réellement implémenté une fonctionnalité de marché prévisionnel sur la blockchain, Augur avait également développé son propre oracle décentralisé pour fournir les résultats — un an avant le lancement officiel de l'oracle Chainlink.

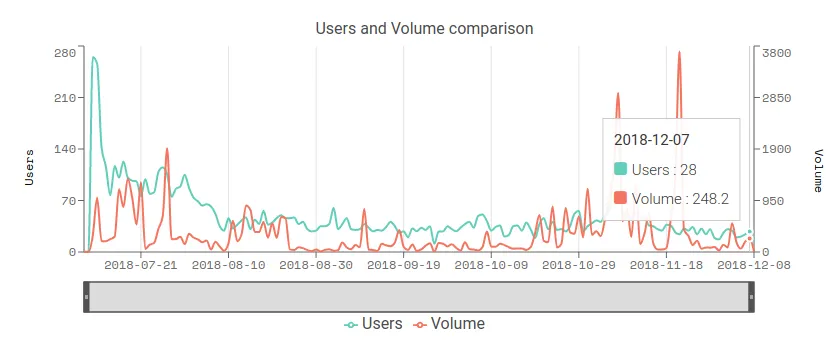

Selon les données de DappRadar, le nombre maximal d'utilisateurs actifs quotidiens (DAU) d'Augur atteignit 265 au début de son lancement, mais tomba à 37 le 8 août, puis à moins de 30 en fin d'année. Au 11 décembre 2018, 1635 marchés avaient été créés sur Augur, avec 11 825 ordres passés, dont 6331 transactions effectivement réalisées. Pendant les élections de mi-mandat aux États-Unis en fin 2018, plus de 200 ordres ont été traités en une seule journée. Ces chiffres, minuscules aujourd'hui, représentaient alors une performance honorable.

De plus, si vous comprenez bien le mécanisme de fonctionnement d'Augur, le simple fait qu'une cinquantaine de personnes aient pu jouer et que des milliers d'ordres aient été exécutés semble déjà miraculeux.

Le fait qu'Augur offrait une expérience utilisateur désastreuse ne tenait pas seulement à MetaMask et autres outils de l'époque, eux-mêmes peu ergonomiques, mais aussi à des défauts structurels fondamentaux dans la conception d'Augur. Premièrement, contrairement à Polymarket qui crée un espace d'arbitrage automatique pour équilibrer les probabilités, Augur nécessite une correspondance exacte entre paris opposés. À une époque où il n'existait pas de market makers, vous deviez obligatoirement trouver une personne ayant une opinion exactement inverse à la vôtre.

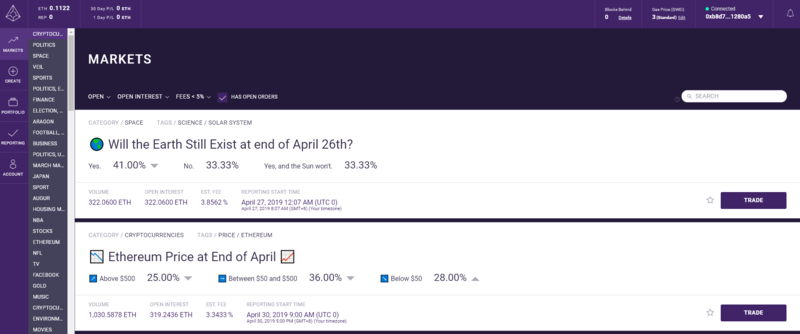

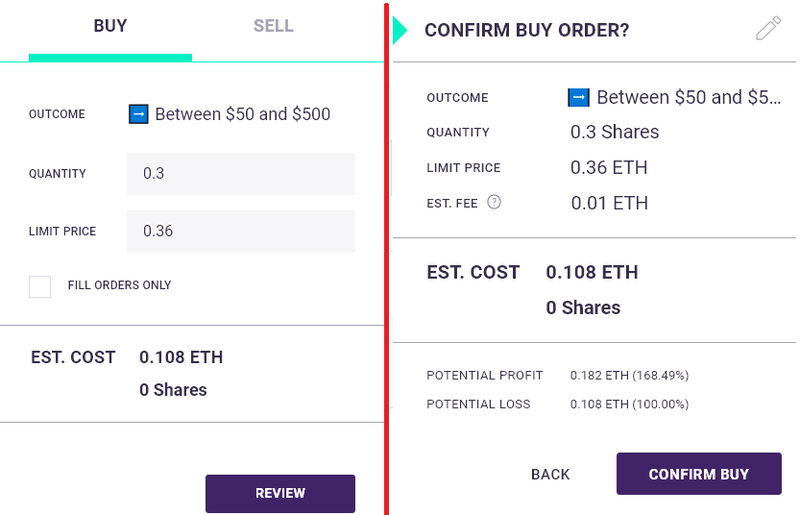

Prenons comme exemple le deuxième marché affiché dans l'interface ci-dessus. Ce marché porte sur le prix d'ETH à la fin du mois d'avril (2019), avec trois options : inférieur à 50 dollars ; entre 50 et 500 dollars ; supérieur à 500 dollars. Si nous choisissons de parier sur la deuxième option, nous arrivons sur cette page :

L'utilisateur doit sélectionner le nombre de parts et le prix plafond (probabilité). Les chiffres sur l'image signifient un pari de 0,3 part, avec une conviction de 36 % que le prix final se situera entre 50 et 500 dollars, pour un coût total de 0,108 ETH. Comme Polymarket, Augur dispose d'un carnet d'ordres, mais leurs carnets d'ordres sont fondamentalement différents.

Le prix de vente minimum affiché sur l'image est 0,3605. Cela ne signifie pas que quelqu’un pense qu’il y a 36,05 % de chances que le prix ne soit pas dans l’intervalle 50-500 dollars, mais bien qu’il pense qu’il y a 63,95 % de chances qu’il n’y soit pas. Ainsi, pour parier à l’inverse, l’utilisateur doit calculer lui-même la probabilité, sinon il risque de ne pas pouvoir faire correspondre son ordre. L’ordre que nous venons de passer nécessiterait donc qu’un utilisateur pensant — ou acceptant — qu’il y ait 74 % de chances que le prix ne soit pas dans cet intervalle apparaisse, afin que les deux ordres soient appariés et que chacun remporte les jetons de l’autre une fois le résultat connu.

C’est justement là que le raisonnement devient compliqué : dans Augur, pour chaque option, seul le choix « oui » existe. L’utilisateur ne peut que choisir de miser à la hausse ou à la baisse sur « oui ».

La nature sans permission d’Augur a entraîné l’apparition de nombreux marchés inutiles. Par exemple, la date de fin d’un marché pouvait être fixée à mi-avril, et le réseau d’oracles permettait plusieurs contestations, ce qui a conduit à des cas où des marchés censés se régler rapidement ont traîné près de cinq mois, ne fermant qu’après d’innombrables disputes. Dans un tel environnement, combiné à un système obligeant à trouver un adversaire parfaitement équilibré, seuls 6331 des 11 825 ordres ont été exécutés.

Enfin, les frais d’utilisation d’Augur étaient exceptionnellement élevés. Outre les frais de gaz et ceux payés par les utilisateurs novices utilisant des canaux fiduciaires pour acheter des cryptomonnaies, les « rapporteurs » (reporters) du réseau d’oracles et les créateurs de marchés devaient tous deux bloquer une certaine quantité de jetons REP, et les utilisateurs devaient payer des frais aux deux parties.

Bien que les frais perçus par les créateurs de marchés et les rapporteurs soient relativement faibles (1-2 %), les utilisateurs devaient supporter une accumulation de frais significative. Ces frais, du plus bas au plus élevé, sont : frais de reporting (0,01 %), frais du créateur du marché (1-2 %), frais de gaz Ethereum (selon le volume de l’ordre), et frais de conversion fiat en ETH (sur Coinbase, 4 % avec carte de débit, 1,5 % avec virement ACH). Ainsi, les frais totaux sur Augur variaient entre 3,5 % et 9 %, voire plus.

Une mauvaise expérience des portefeuilles, un mécanisme d’appariement rigide, des failles logiques et des frais élevés ont empêché Augur de croître durablement. Pourtant, cela n’a pas entamé son influence quasi fondatrice dans l’histoire d’Ethereum et des DApps. Certains membres de l’équipe originale d’Augur font désormais partie des piliers de l’industrie.

Conflit interne, un ancien membre réclame 152 millions

Augur a été lancé par la Forecast Foundation. Selon les informations publiques, l'organisation comprend notamment Jack Peterson, cofondateur et développeur principal d'Augur, Joey Krug, cofondateur et architecte principal d'Augur, Jeremy Gardner, responsable initial du marketing et de la communauté, Stephen Sprinkle, ingénieur full-stack chargé de l'intégration front-end et des contrats, ainsi qu'Austin Williams, chercheur ayant rédigé l'annexe théorique du livre blanc d'Augur.

Joey Krug a occupé dès juin 2017 le poste de coprésident des investissements chez Pantera Capital, et est aujourd'hui associé chez Founders Fund. Stephen Sprinkle a quitté Augur en 2019 pour rejoindre ConsenSys en tant que chef de produit, puis BlockFi en tant que directeur technique. Après la restructuration de BlockFi en 2022, il a rejoint Coinbase pour continuer à travailler sur des produits institutionnels.

Cependant, selon une plainte déposée en 2018 par Matt Liston, une autre histoire précédant la création d'Augur a été révélée.

D'après un article publié en 2018 par le média chinois Blockchain Ke, Matt Liston affirme avoir créé une société nommée Dyffy dans le Delaware, aux États-Unis, et y avoir embauché Jack Peterson. À l'époque, Liston aurait eu l'idée de développer un marché prévisionnel sur blockchain, mais Peterson ne soutenait pas initialement ce projet.

Liston découvrit ensuite le livre blanc de Truthcoin rédigé par Paul Sztorc, économiste de l'Université de Yale, et pensa qu'il pourrait servir de base au développement d'un marché prévisionnel avec émission de jetons. Liston convainquit Joseph Ball Costello d'investir, et grâce à Paul Sztorc, réussit à persuader Peterson de soutenir l'idée du développement sur blockchain. Sur cette base, Liston embaucha Joey Krug et Jeremy Gardner, ce dernier ayant proposé le nom « Augur » pour le projet.

Au cours des mois suivants, des désaccords persistants surgirent au sein de l'équipe sur les choix techniques et stratégiques, et le résultat fut que Matt Liston, l'élément central du projet, fut écarté en octobre 2014. Krug prit sa place en tant que directeur, et Peterson devint PDG. En décembre de la même année, la Forecast Foundation, une organisation à but non lucratif basée en Oregon, fut créée.

Liston affirme que Costello l'aurait pressé à plusieurs reprises de renoncer légalement à Dyffy, d'admettre que Dyffy avait été rachetée, et d'échanger ses actions contre de l'argent liquide ou des jetons REP. Sous pression constante, Liston aurait été contraint de signer un accord, abandonnant 5 % des parts REP en raison d'une « dissimulation du plan de distribution précis de la ICO ». Il choisit alors de recevoir 65 000 dollars en espèces. À la valeur du marché d'Augur au moment de la plainte, ces jetons abandonnés valaient plus de 20 millions de dollars.

Face à une capitalisation d'Augur dépassant alors 450 millions de dollars, Matt Liston a réclamé 38 millions de dollars de dommages-intérêts compensatoires et 114 millions de dollars de dommages-intérêts punitifs, soit un total de 152 millions de dollars, plus d'un tiers de la capitalisation d'Augur — ce qui en faisait alors la procédure judiciaire la plus coûteuse de l'histoire du chiffrement.

Les accusés d'Augur ont exprimé leur surprise face au revirement de Liston, trois ans après la signature de l'accord. Jack Peterson et Joey Krug affirment tous deux que Liston n'était pas le fondateur d'Augur. Krug déclare : « Liston n'a aucune contribution dans les dépôts open source GitHub ou tout autre dépôt Augur. Il ne peut absolument pas être considéré comme le fondateur d'Augur. » Selon le rapport, les doutes sur son identité réelle ont gravement affecté sa carrière : son profil LinkedIn montre qu'après avoir quitté son poste de directeur stratégique chez Gnosis en 2017, il n'a plus ajouté aucune nouvelle expérience professionnelle.

Des sources proches de l'affaire citées dans le rapport indiquent que le conflit principal provenait du fait que Liston souhaitait développer Augur sur Ethereum, alors que l'équipe insistait pour utiliser Bitcoin. Ironiquement, Augur a finalement été lancé sur Ethereum, devenant le premier projet à avoir réussi sa ICO après le lancement du réseau principal d'Ethereum. Notons que depuis, aucune information supplémentaire publique n'a été diffusée sur l'évolution de cette affaire. Vu qu'Augur a survécu jusqu'à la fin 2021, celle-ci a probablement été résolue à l'amiable ou abandonnée.

Plus de trois ans de silence, puis un nouveau départ

En mars de cette année, Augur a soudainement annoncé son retour sur X, alors que le dernier tweet de ce compte datait du 18 novembre 2021.

En 2020, Augur avait sorti une version mise à jour, la v2, apportant de nombreuses améliorations à l'expérience utilisateur. En juillet de cette année-là, Forbes qualifia cette mise à jour de « bond majeur dans le domaine des applications décentralisées ». Dans l'article « Ethereum's First ICO Blazes Trail To A World Without Bosses », le journaliste Michael del Castillo écrivait : « Sa fonctionnalité ressemble à Internet, mais sans tiers de confiance. Si elle réussit, cette mise à niveau profonde ne se limitera pas à permettre des paris hippiques sans bookmaker ; elle pourrait marquer un tournant vers la prochaine génération d'Internet. »

Bien qu'Augur ait connu un marché unique avec plus de dix millions de dollars engagés durant l'élection présidentielle américaine de 2020, l'éclat du DeFi était trop fort, et Augur a finalement disparu au sommet du grand mouvement haussier de 2021. Peut-être que l'essor de Polymarket a recentré l'attention sur les marchés prévisionnels, près de dix ans plus tard, incitant la nouvelle équipe derrière Augur à relancer le projet cette année.

Le redémarrage d'Augur sera assuré par deux équipes : la Lituus Foundation gérera les questions liées aux jetons, à l'exploitation et au développement de l'oracle, tandis que Dark Florists prendra en charge la mise en œuvre concrète du marché prévisionnel. La Lituus Foundation affirme être composée de membres de longue date de la communauté Augur, mais aucun détail sur ses membres n'est disponible à ce jour.

Dark Florists est une équipe de développeurs Ethereum hautement qualifiée. Parmi ses membres principaux, Killari a décrypté lors de Devcon 2024 une implémentation de brouillage indistinguable, un schéma cryptographique développé conjointement par la Fondation Ethereum, Phantom.zone et 0xPARC visant à transformer un programme en « boîte noire » dont les mécanismes internes restent totalement cachés, et a remporté une récompense de 10 000 dollars. Micah Zoltu est célèbre pour avoir découvert en 2019 une grave vulnérabilité dans MakerDAO, et est également l'auteur des EIP-3074 et EIP-2718.

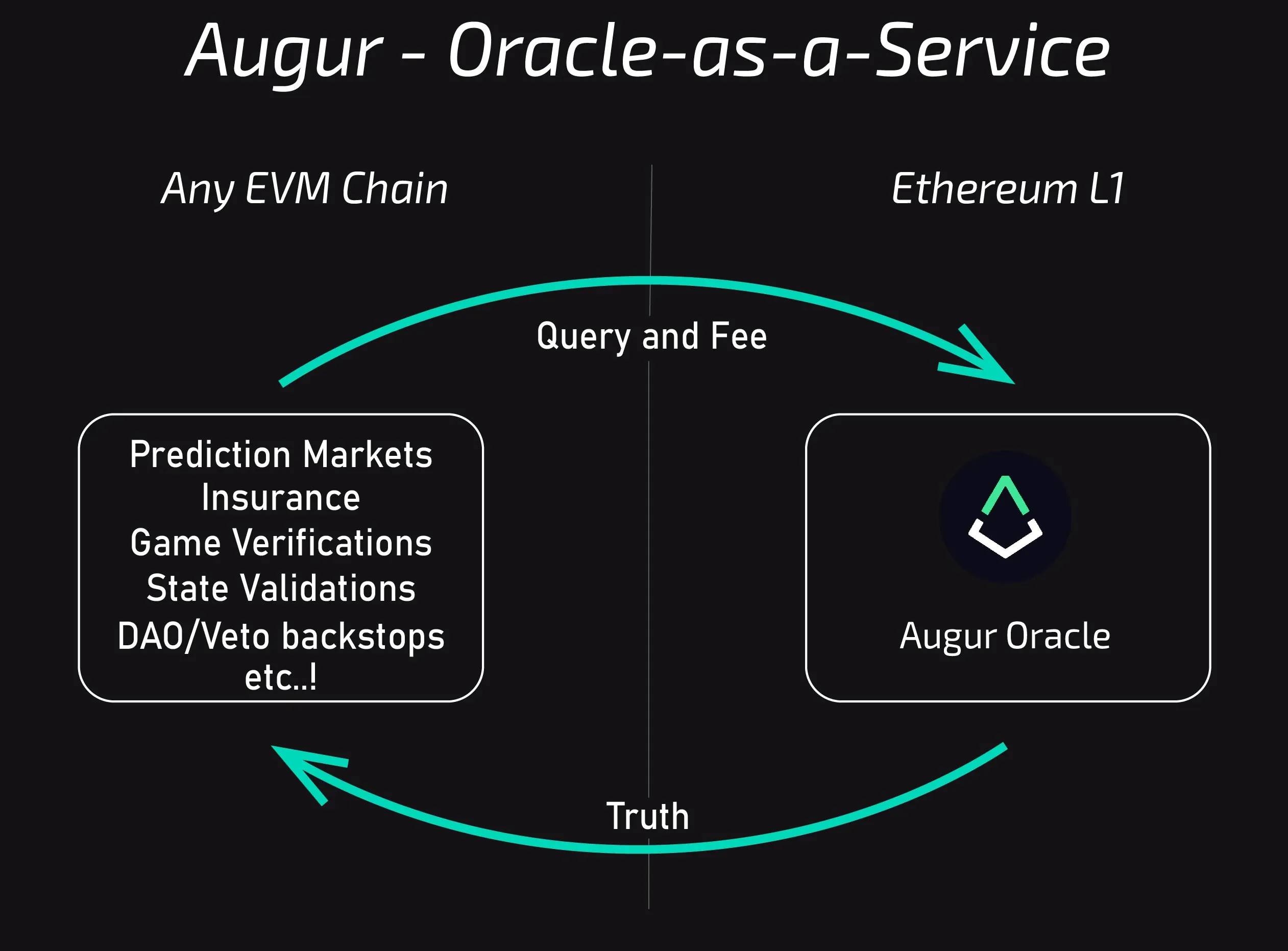

Cette équipe souhaite que le « nouvel Augur » ne soit pas simplement une plateforme commerciale, mais, selon les termes de la Lituus Foundation, une « machine à vérité décentralisée multichaîne ». La fondation entend séparer l'oracle d'Augur du marché prévisionnel et le rendre modulaire, afin que toutes les applications puissent utiliser l'oracle Augur.

Depuis sa conception initiale, Augur a toujours été une application entièrement décentralisée, ne dépendant d'aucune signature multis, clé de gestion ou mécanisme de secours. Même sa conception économique reposait sur des principes originaux de théorie des jeux, visant à assurer le bon fonctionnement de la plateforme via des incitations financières (aspect que je n'ai pas abordé précédemment, mais que les lecteurs intéressés peuvent approfondir dans l'original livre blanc et la mise à jour v2 d'Augur). Le nouvel Augur conservera cet esprit. À ce stade, les seules informations disponibles sont que le nouvel oracle sera très probablement déployé sur une couche 2, et que le marché prévisionnel initial sera construit sur un AMM.

À ce jour, la Lituus Foundation a publié deux rapports d'avancement. Au cours du premier trimestre suivant l'annonce du redémarrage, Lituus a augmenté sa détention de REP de 250 000 à 550 000 unités, a déployé 100 000 dollars de liquidités sur Uniswap v3, et prévoit une sortie sur une bourse centralisée (CEX). Au cours du deuxième trimestre, quatre progrès importants ont été accomplis :

-

Lancement du site web ;

-

La recherche sur l'oracle suit deux axes complémentaires : l'un centré sur les marchés prévisionnels grand public, l'autre sur les cas d'usage d'oracles pour entreprises ;

-

Micah Zoltu a lancé un prêt communautaire (crowdloan) pour financer un fork algorithmique de REP, afin de tester le modèle de sécurité central d'Augur ;

-

Le programme de rachat de REP par la fondation s'étend maintenant à 1 million de jetons REP.

Ce fork algorithmique est une conception particulièrement intéressante, dont les détails sont complexes. Voici une explication simplifiée :

Dans la conception d'Augur, un « résultat » n'a pas de réponse fixe. Augur permet à quiconque de contester un résultat en misant des jetons REP. Lorsque la contestation atteint un seuil (2,5 % du total des REP misés), le système se scinde en deux univers parallèles, chacun représentant un résultat possible. Les détenteurs de REP doivent alors choisir l’univers qu’ils reconnaissent et transférer leurs REP vers cet univers. Si, après le début de la contestation, le montant misé en REP n’atteint pas le seuil dans le délai imparti, les participants ayant soutenu le résultat initial sont récompensés.

L’objectif de Micah Zoltu en lançant le prêt communautaire était de lever des fonds pour parier sur un résultat manifestement erroné, sacrifiant ainsi une partie des REP afin de tester l’exécution de ce mécanisme. Cependant, à cause de ce test, le lancement prévu sur une CEX a été suspendu, et ne sera discuté qu’une fois la contestation entièrement résolue.

Conclusion

« Fan Tang vieillit trop vite, Li Guang n’obtient jamais son titre. »

Vitalik Buterin, cofondateur d’Ethereum, a écrit dans son article de novembre dernier « From prediction markets to info finance » qu’il avait été un utilisateur et partisan fidèle d’Augur. En tant que premier projet ICO d’Ethereum, la conception d’Augur apparaît encore aujourd’hui excessivement en avance sur son temps.

Cette avance ne vient pas uniquement des mécanismes, mais aussi du cadre de réalisation, trop utopique. À l’époque, de quoi parlions-nous concernant les marchés prévisionnels ?

-

Les agriculteurs pourraient créer des marchés prévisionnels sur les conditions climatiques de la saison des récoltes, afin de se couvrir contre l’impact du climat sur leurs rendements ;

-

Utiliser les marchés prévisionnels pour mettre en place des primes de vulnérabilité et des assurances pour contrats intelligents ;

-

Créer des marchés de sondages incitatifs, intégrant des marchés conditionnels pour guider la formulation des politiques publiques (voir à ce sujet l’article de la Fondation Ethereum daté d’août 2014, ici) ;

-

Lier des jetons RealT (jetons immobiliers) à des positions tokenisées pariant sur la baisse des prix immobiliers, et créer des paires d’échange sur Uniswap pour permettre aux positions de couverture de générer des frais de transaction ;

……

Les marchés prévisionnels actuels sont remplis de spéculation et d’arbitrage, ce qui constitue une approche, et semble aujourd’hui la seule viable. Nous nous plaignons souvent ces dernières années que le Web3 n’innove plus, mais en relisant les réflexions des pionniers d’il y a dix ans, pouvons-nous vraiment dire qu’il n’y a plus d’espace pour l’innovation ?

Le Web3 est un vaste Polymarket. Autrefois, nous étions occupés à créer de nouveaux marchés, avec enthousiasme. À un moment donné, nous avons soudainement commencé à faire du market making dans le carnet d’ordres, à utiliser des robots pour repérer des écarts de probabilité infimes et non cumulatifs, et à tirer profit des ordres stop-loss placés avant la clôture du marché. Soudain, tout le monde semble avoir perdu le courage d’ouvrir un nouveau marché, de parier sur un avenir plus grand.

L’article que j’ai traduit il y a six ans mentionnait la « théorie des 3P » : prédire l’avenir (Predict), s’y préparer (Prepare), et le persuader (Persuade). J’avais alors écrit un passage que j’avais oublié depuis : un marché prévisionnel décentralisé met tous les futurs parallèles possibles devant vous. Chacun a le droit de choisir la porte vers l’avenir qu’il souhaite franchir. Plus il y a de participants, plus il est probable que le temps soit orienté vers un horizon lointain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News