Après une liquidation de 20 milliards de dollars, les investisseurs en cryptomonnaies doivent maîtriser ces stratégies de gestion des risques

TechFlow SélectionTechFlow Sélection

Après une liquidation de 20 milliards de dollars, les investisseurs en cryptomonnaies doivent maîtriser ces stratégies de gestion des risques

Il y a de nombreuses choses importantes à gérer, mais rien n'est plus important que le risque.

Rédaction : Spicy

Traduction : Luffy, Foresight News

Il existe de nombreux éléments importants dans le trading, mais rien n'est plus crucial que la gestion des risques.

J'ai été trader professionnel et je fais du trading cryptographique depuis 8 ans maintenant. Merci d'avoir pris le temps de lire cet article. En retour, je partagerai avec vous sans réserve tout ce que je sais sur la gestion des risques.

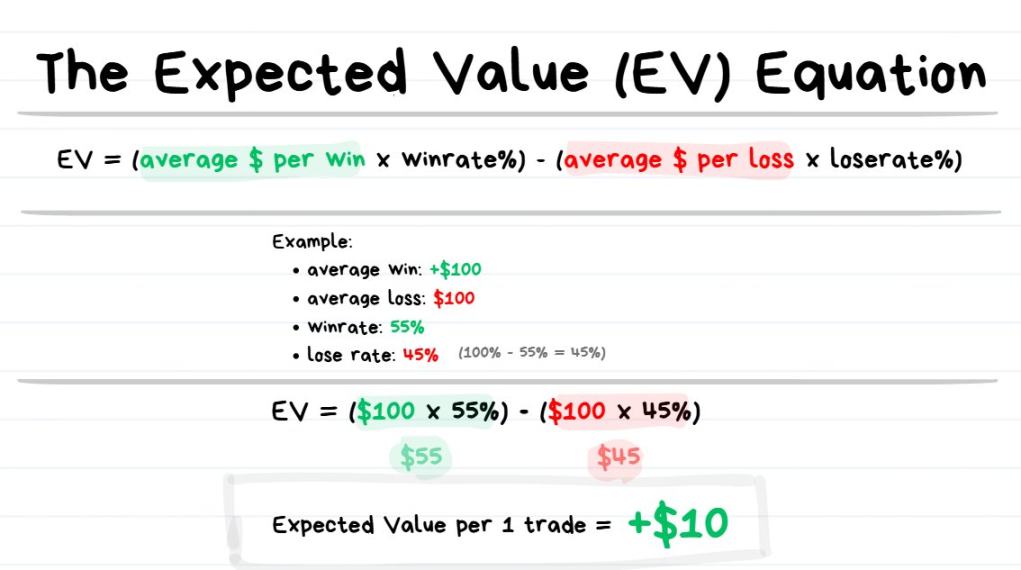

Formule de la Valeur Attendue (EV)

Formule de la valeur attendue : EV = (gain moyen × taux de réussite) − (perte moyenne × taux d'échec)

Astuce : La valeur attendue indique « le résultat moyen que vous pouvez anticiper en répétant la même décision ».

Tout trader doit comprendre le concept et le calcul de la valeur attendue. Pourquoi est-elle si importante ? La valeur attendue permet d'estimer « le profit attendu après N transactions futures ».

Dans l'exemple donné ici, si la valeur attendue par transaction est de +10 dollars, après 1000 transactions identiques, votre profit anticipé sera environ de 10 $ × 1000 = 10 000 $.

-

Si vous avez une valeur attendue positive (+EV), vos transactions seront rentables à long terme ;

-

Si vous avez une valeur attendue négative (-EV), vos transactions entraîneront inévitablement des pertes à long terme.

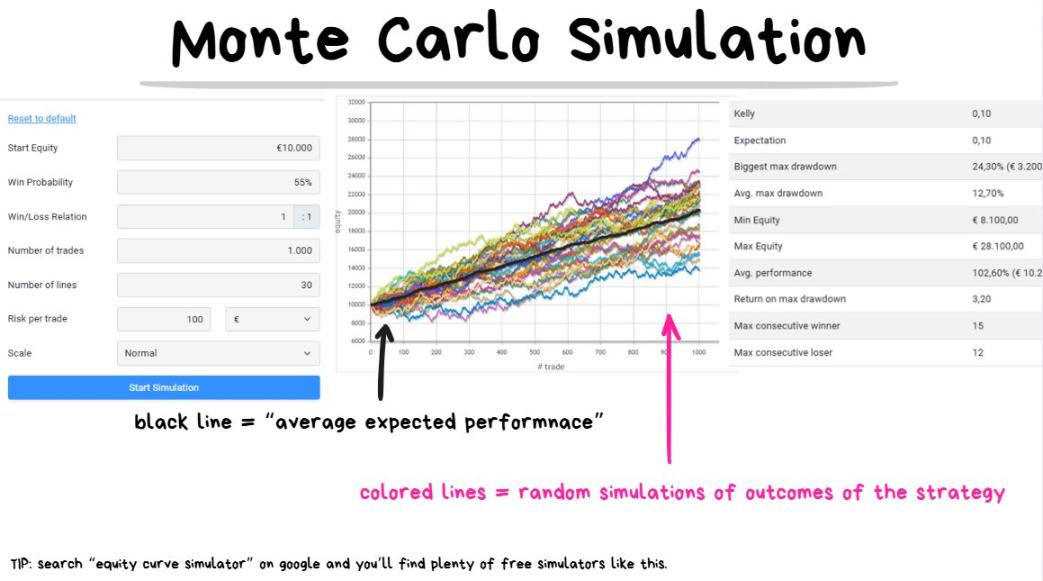

Je vais maintenant introduire la « simulation de Monte Carlo », qui illustre visuellement les effets réels de la valeur attendue.

Simulation de Monte Carlo

Premièrement, un aperçu rapide de la simulation de Monte Carlo

Supposons qu'une stratégie de trading ait un taux de réussite de 55 % et un ratio risque/rendement de 1:1. En simulant 30 fois les performances sur les 1000 prochaines transactions, on obtient une stratégie rentable avec une valeur attendue positive (+EV).

Astuce : La simulation de Monte Carlo consiste à exécuter un grand nombre de scénarios aléatoires pour prédire tous les résultats possibles après N transactions.

Cette simulation aide à gérer les attentes et donne une idée approximative du potentiel de rentabilité d'une stratégie.

Il suffit d'entrer le capital initial, le taux de réussite, le ratio gain/perte moyen et le nombre de transactions. Le programme génère alors des combinaisons aléatoires possibles de performance.

La ligne épaisse noire sur le graphique représente le résultat moyen attendu : si la valeur attendue par transaction est de +10 $, après 100 transactions, le profit total serait d'environ +1000 $ ; après 1000 transactions, il serait d'environ +10 000 $.

Notez le mot « environ », car les résultats ne sont pas garantis et peuvent varier selon la variance.

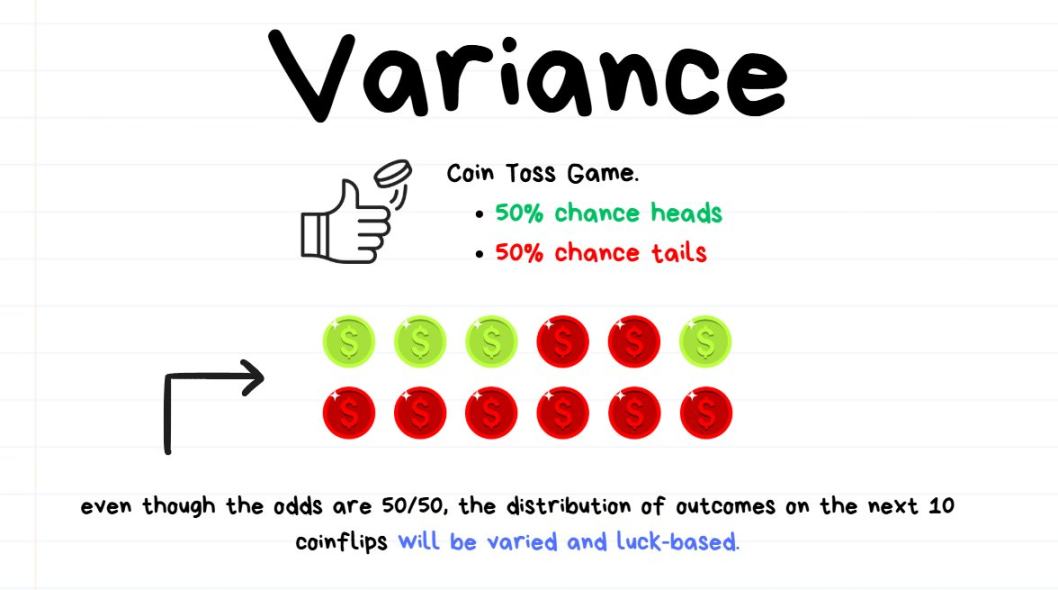

Ensuite, un aperçu rapide de la variance

Que vous le vouliez ou non, l'aléatoire affecte la performance du trading.

Par analogie avec le pile ou face : supposons que vous jouiez à pile ou face, où chaque côté a une probabilité de 50 %.

Si vous lancez la pièce 10 fois, vous pourriez obtenir 8 piles et 2 faces ; bien que la probabilité théorique soit de 50 %, la probabilité observée atteint 80 %.

Cela ne signifie pas que la pièce est truquée ni que la probabilité de pile est de 80 %. Cela s'explique simplement par un nombre insuffisant de lancers, empêchant la probabilité réelle de se manifester pleinement.

La différence entre le résultat observé (80 %) et la probabilité théorique (50 %) est appelée variance (80 % - 50 % = 30 %).

Si vous lancez la pièce 10 000 fois, vous pourriez obtenir 5050 piles et 4950 faces. Bien que le nombre de piles dépasse de 50 le chiffre attendu, la variance en pourcentage est seulement de 0,5 % (50 ÷ 10 000).

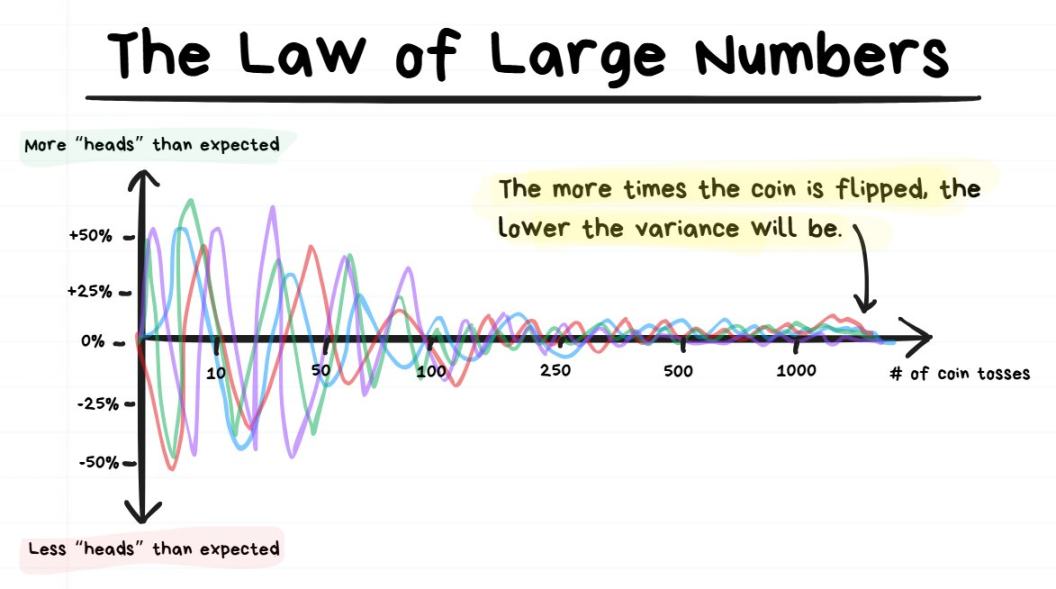

Enfin, un aperçu rapide de la loi des grands nombres

Plus vous lancez la pièce, plus la variance tend vers zéro.

Astuce : La loi des grands nombres stipule que plus un événement aléatoire est répété, plus son résultat se rapproche de sa moyenne réelle.

Si vous lancez la pièce seulement 10 fois, la variance du taux d'apparition de pile peut être très élevée ; au-delà de 10 000 lancers, cette variance devient très faible.

En résumé, plus le nombre d’occurrences est élevé, plus le résultat s’approche de la probabilité réelle.

Comment relier simulation de Monte Carlo, variance et loi des grands nombres au trading ?

La simulation de Monte Carlo nous aide à gérer nos attentes en tenant compte de la variance, et à évaluer la performance probable des N prochaines transactions ; plus le nombre de transactions augmente, plus la variance attendue diminue.

Elle permet également de répondre à des questions clés :

-

Quel profit peut-on espérer après N transactions ?

-

Quel est le nombre maximal de gains consécutifs possible ?

-

Quel est le nombre maximal de pertes consécutives possible ?

-

Avec mon taux de réussite et mon ratio risque/rendement actuels, quelle perte en pourcentage du compte après N transactions est normale ?

Elle rappelle aussi certaines réalités importantes :

-

Même une stratégie très rentable peut connaître des replis prolongés (le repli étant le pourcentage de perte du compte) ;

-

Même une stratégie à haut taux de réussite peut subir des pertes consécutives importantes ;

-

Même une stratégie à faible taux de réussite peut connaître des séries gagnantes importantes ;

-

Le résultat de la prochaine transaction n'a pas d'importance. Ce qui compte, c'est le résultat global des 100+ prochaines transactions.

Points clés de cette section :

-

Parfois, vous faites une bonne transaction et perdez quand même ;

-

Parfois, vous faites une mauvaise transaction et gagnez par chance.

Ces situations surviennent à cause de la variance (ou de la chance). Il est erroné d’évaluer la qualité d’une transaction uniquement sur la base de son résultat unique.

Deux exemples extrêmes :

-

Vous passez un ordre selon une stratégie dont le taux de réussite est de 90 % et le ratio risque/rendement de 1:1. Même si cette transaction perd, c’est toujours une décision correcte. Car si vous répétez plus de 1000 fois cette transaction, en appliquant la loi des grands nombres, vous finirez inévitablement par gagner.

-

Vous jouez aux machines à sous au casino. Même si vous gagnez une fois, cela ne signifie pas que c’était un pari intelligent, juste que la variance vous a souri. Si vous continuez à miser plus de 1000 fois, en appliquant la loi des grands nombres, vous perdrez inévitablement tout votre argent.

Conclusion clé :

N’évaluez pas la qualité d’une transaction sur la base du gain ou de la perte de la prochaine opération, mais sur sa valeur attendue. Vous devez rester patient, accepter une certaine variance, et les profits apparaîtront progressivement.

Levier et liquidation

Le levier est probablement l'un des concepts les plus mal compris par les traders.

Avant de poursuivre, retenez ceci : inutile de mémoriser tous les détails. Ne vous mettez pas la pression. Comprendre les bases du levier suffit amplement pour trader.

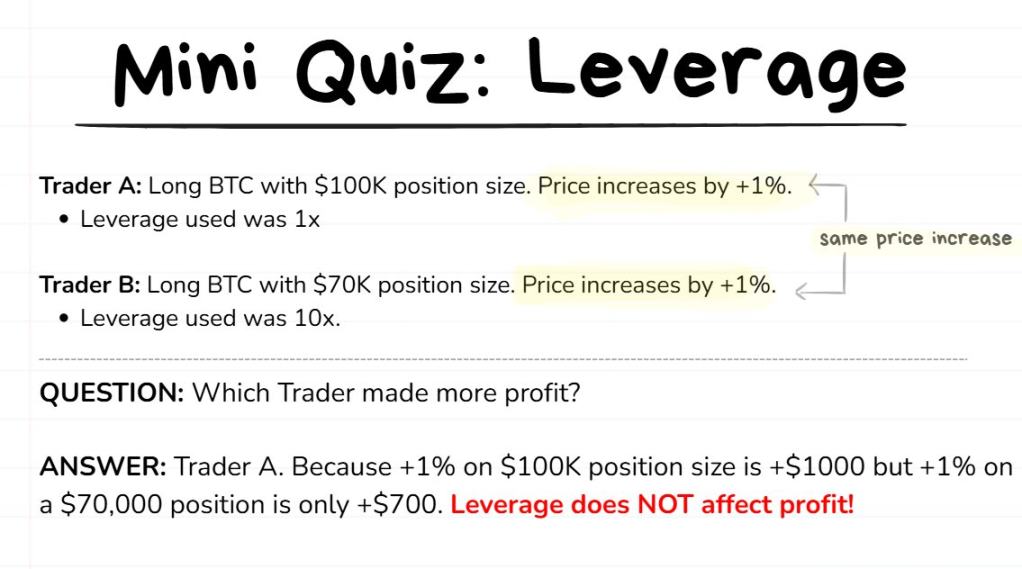

Faites un petit test pour vérifier votre compréhension du levier (en supposant que deux traders entrent au même prix) :

La plupart des gens ont une mauvaise compréhension du levier (absolument fausse) : le levier est un multiplicateur de profit, donc en augmentant le levier, on augmente miraculeusement ses gains.

Je peux affirmer catégoriquement que ce n’est pas le cas.

L’utilité réelle du levier (correcte) : le levier est un outil pour réduire le risque de contrepasse et améliorer l’efficacité du capital.

Risque de contrepasse : le risque encouru en gardant des fonds sur une bourse, qui pourrait faire faillite ou escroquer (comme dans l’affaire FTX). Vos fonds ne sont donc pas totalement sécurisés.

Efficacité du capital : mesure de l’efficacité avec laquelle vous utilisez votre capital pour générer des profits. Par exemple : gagner 1000 $ par mois avec 1000 $ de capital est 100 fois plus efficace que gagner 1000 $ par mois avec 100 000 $ de capital.

Avant d’aller plus loin, définissons quelques termes clés, puis revenons au levier.

-

Solde du compte de trading : le montant total de fonds que vous souhaitez utiliser pour trader ;

-

Solde du compte boursier : les fonds déposés sur la bourse, généralement une petite partie du solde de trading. Il n’est pas recommandé d’y déposer tout votre capital ;

-

Marge : la caution exigée pour ouvrir une position ;

-

Levier : le multiple de fonds empruntés à la bourse ;

-

Taille de la position : la quantité totale de jetons achetée/vendue dans une transaction (ou sa valeur en dollars).

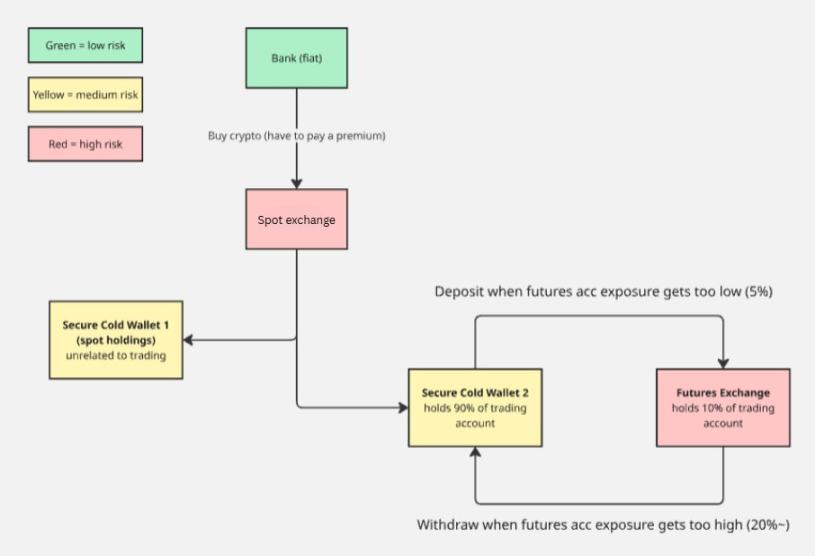

Note complémentaire : l'image ci-dessous montre mon processus de gestion des dépôts et retraits sur les bourses. Le principe clé est « ne pas concentrer tous les fonds sur une seule bourse, afin de limiter l’exposition au risque ».

Comprendre ces concepts à travers un exemple

Supposons que vous disposiez de 10 000 $ pour trader : c’est votre solde de compte de trading.

Vous préférez ne pas déposer les 10 000 $ sur une bourse (par crainte de gel, d’escroquerie ou de piratage), donc vous n’en déposez que 10 %, soit 1000 $. Votre solde boursier est donc de 1000 $.

Vous repérez une opportunité intéressante sur Bitcoin et voulez acheter 10 000 $ de BTC. En cliquant sur « acheter », le système indique un solde insuffisant, car votre solde boursier n’est que de 1000 $. Vous devez donc recourir au levier pour emprunter les fonds nécessaires.

En réglant le levier à 10x, vous pouvez alors ouvrir la position :

-

La taille de la position (valeur réelle du BTC acheté) est de 10 000 $ ;

-

La marge (caution versée) est de 1000 $ ;

-

Le levier est de 10x.

Astuce : Que vous utilisiez un levier de 1x ou 100x, le profit d'une position de 10 000 $ reste identique. La nature fondamentale d'une position de 10 000 $ ne change pas avec le levier. Même en ajustant le levier pendant la transaction, cela n’affecte pas le profit final.

L’objectif de la liquidation

Quand vous ouvrez une position avec levier, vous empruntez essentiellement de l’argent à la bourse. Ces fonds ne sont pas créés ex nihilo.

Si vous ouvrez une position de 10 000 $ avec un levier de 10x, et que votre solde boursier est de 1000 $, alors 9000 $ proviennent de l’emprunt à la bourse, et cet argent emprunté ne peut servir qu’à ouvrir la position.

Pour garantir que la bourse récupère ses fonds prêtés, un mécanisme de liquidation est mis en place.

Liquidation : si le prix atteint un niveau critique (prix de liquidation), la bourse clôture automatiquement votre position et confisque votre marge. La position est ensuite reprise par la bourse, et tout gain ou perte ultérieur ne vous concerne plus.

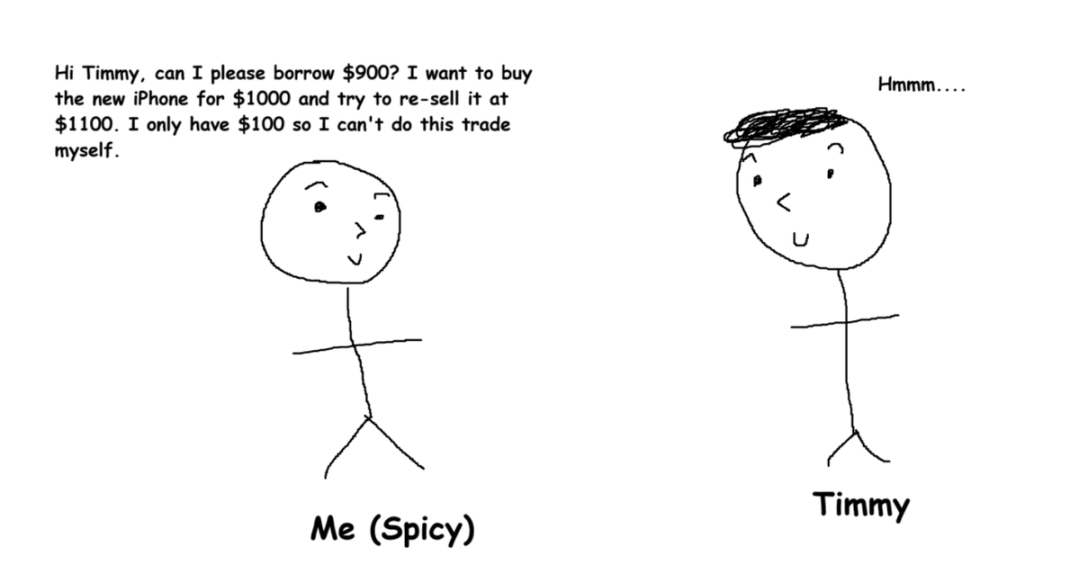

Une analogie pour mieux comprendre

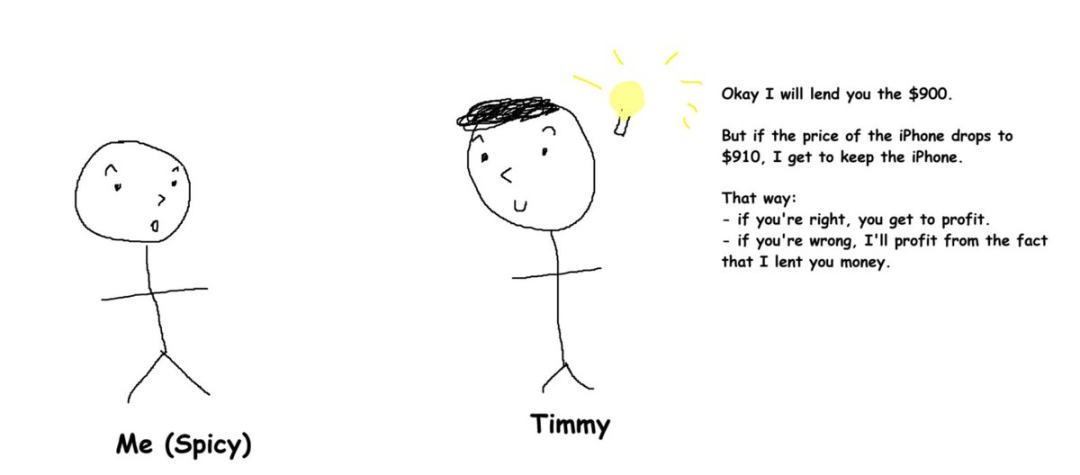

Imaginez que vous êtes intéressé par un nouvel iPhone à 1000 $, que vous pensez monter à 1100 $ (hausse de 10 %). Vous planifiez de l’acheter à 1000 $ et de le revendre à 1100 $, réalisant ainsi un profit de 100 $.

Le problème ? Vous n’avez que 100 $ sur votre compte bancaire.

Vous demandez donc à Timmy, un homme riche, de vous prêter 900 $ pour réaliser cette transaction.

Risque potentiel

Si, après avoir prêté 900 $, le prix de l’iPhone chute en dessous de 900 $, même en le vendant, vous ne pourrez pas rembourser intégralement Timmy. Celui-ci subirait une perte injustifiée, ce qu’il refuse.

Solution

Un accord mutuellement bénéfique est conclu (un contrat perpétuel est essentiellement un tel accord entre un trader et une bourse) :

Vous convenez avec Timmy que si le prix de l’iPhone descend en dessous de 910 $, vous lui remettez l’iPhone acheté — ce qui équivaut à une liquidation de votre position.

Vous perdez alors vos 100 $ initiaux (la marge) ; Timmy tente de revendre l’iPhone. S’il parvient à le vendre au-dessus de 900 $, il peut réaliser un profit.

Timmy exige que le transfert se fasse à 910 $ plutôt qu’à 900 $, car prêter de l’argent doit rapporter un retour raisonnable, offrant ainsi une marge suffisante pour « vendre l’iPhone et récupérer son capital ».

Point clé de cette section

Inutile de mémoriser toutes les définitions. L’essentiel est de comprendre que le levier est simplement un outil pour atteindre la taille de position souhaitée.

En outre, évitez absolument de vous exposer au risque de liquidation, dont les coûts et frais sont extrêmement élevés.

Astuce : Toute transaction doit inclure un stop-loss. Trader sans stop-loss est extrêmement risqué.

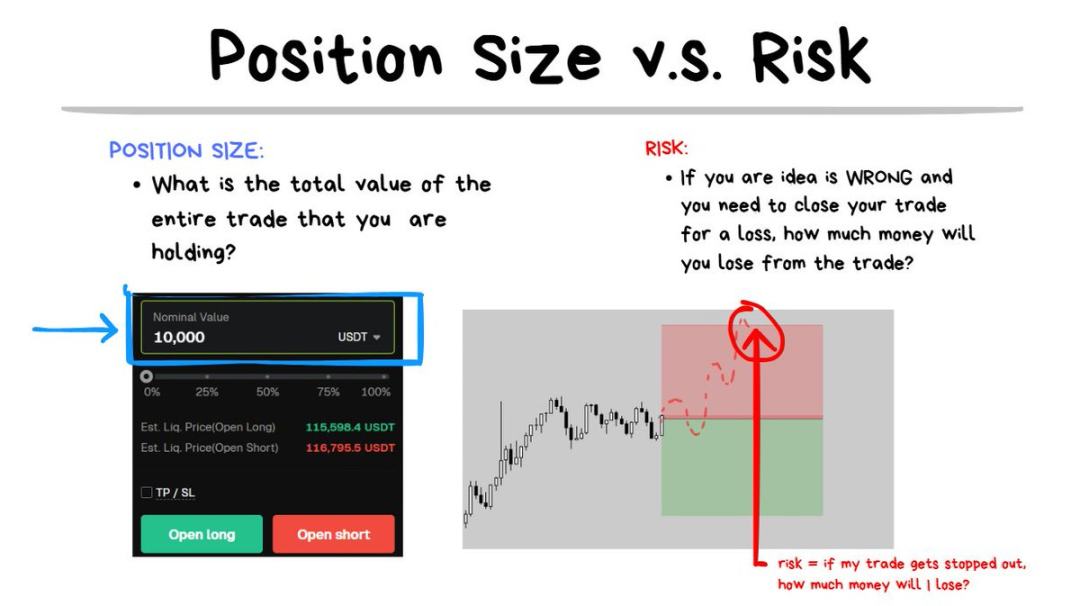

Différence entre taille de position et risque

Un autre concept souvent mal compris par les traders est la distinction entre taille de position et risque.

La taille de position correspond à la quantité totale de jetons impliquée (ou sa valeur en dollars). Exemple : j’achète 10 000 $ de BTC, donc ma taille de position est de 10 000 $.

Le risque correspond au montant d’argent que vous perdrez si votre analyse est incorrecte et que vous devez sortir avec un stop-loss. Exemple : si le prix atteint le niveau de stop-loss, je perds 100 $, donc mon risque est de 100 $.

Avant toute transaction, je me demande d’abord : « Si mon analyse est fausse et que je dois sortir, quelle perte suis-je prêt à accepter ? »

C’est une question cruciale, souvent ignorée par beaucoup de traders. Convaincus d’avoir raison et influencés par le FOMO, ils finissent souvent par des pertes.

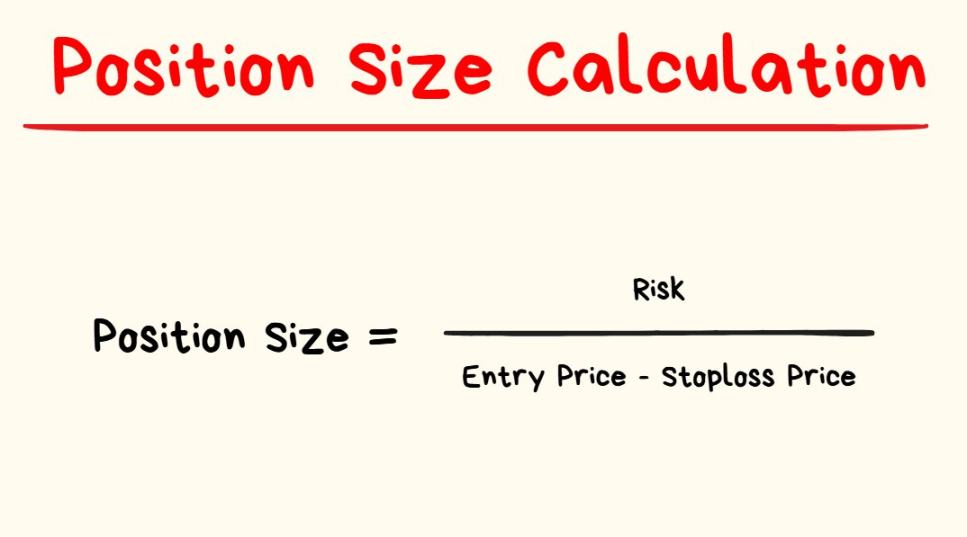

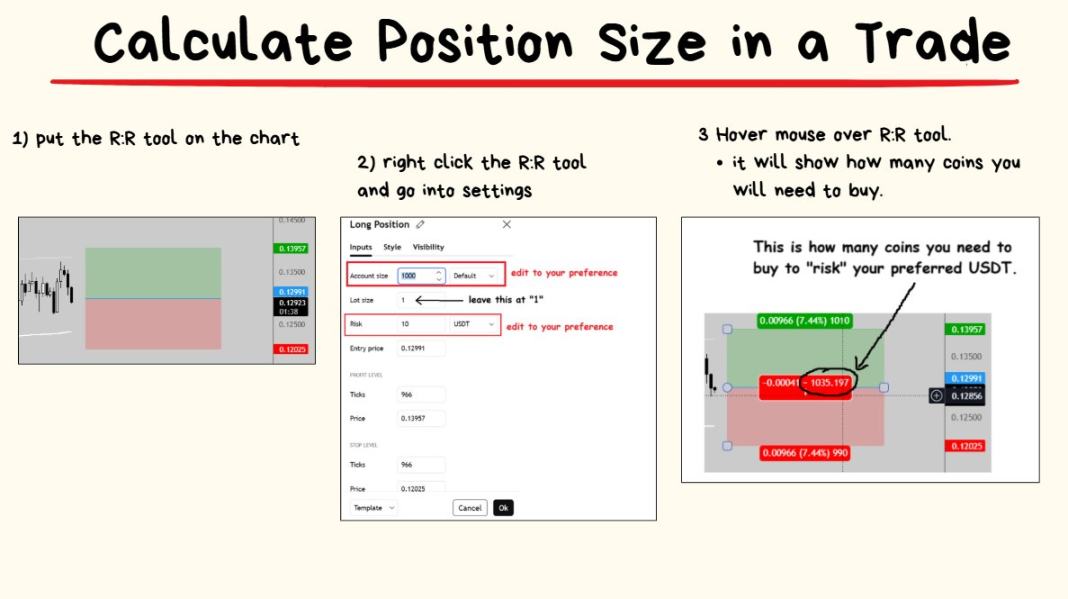

Une fois défini le montant de perte acceptable pour la prochaine transaction, l'étape suivante est de calculer la taille de position requise.

Vous n’avez pas besoin de faire des calculs mathématiques avant chaque transaction. Une méthode plus simple existe.

L’outil risque/rendement de TradingView intègre déjà ces calculs :

Le fonctionnement est simple. Passons au dernier point 🤓

Risque de ruine et taille de mise optimale

Tous les traders finissent par se poser la même question : quel risque prendre par transaction ?

Réponse : ça dépend.

Réponse courante : il est largement admis de ne pas risquer plus de 1 % du capital par transaction. Par exemple, avec un capital de 10 000 $, la perte attendue si la transaction échoue serait de 100 $.

Ma réponse personnelle : plus la qualité de la transaction est élevée, plus je mise ; plus elle est faible, moins je mise.

Dans cette section, nous aborderons le risque de ruine et le critère de Kelly.

Premièrement, comprenons le risque de ruine

Même si vous avez un avantage (une stratégie rentable avec une valeur attendue positive), cela ne signifie pas que vous ne serez jamais ruiné.

Astuce : La première règle du trading est de ne jamais faire faillite. Une fois ruiné, vous ne pouvez plus trader. L’objectif est de rester durablement sur le marché.

En réalité, si vous prenez trop de risque par transaction, vous pouvez tout perdre même avec une stratégie gagnante.

Exemple extrême :

Supposons que vous investissiez 100 % de votre capital à chaque transaction, avec une stratégie ayant un taux de réussite de 90 % et un ratio risque/rendement de 10:1 — une stratégie exceptionnelle. Mais le problème est que miser intégralement chaque fois mène inévitablement à la ruine.

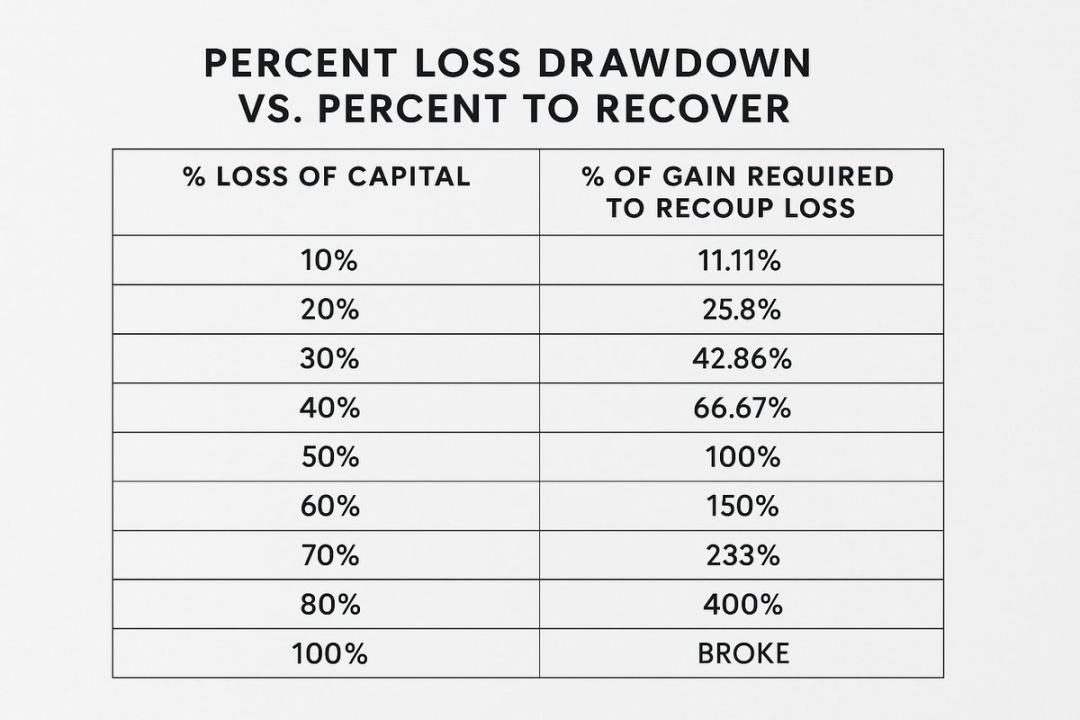

Une fois ruiné, le jeu est terminé ; même proche de la ruine, la récupération du compte devient extrêmement difficile.

C’est pourquoi croître un compte semble difficile, tandis que la ruine arrive facilement.

Il est clair qu’il existe une limite supérieure au risque : même avec une excellente stratégie, miser trop gros mène tôt ou tard à la ruine.

Mais inversement, si le risque est trop faible (ex. : 0,0000001 % du capital par transaction), le compte ne croîtra jamais significativement.

Où se situe donc le bon équilibre ?

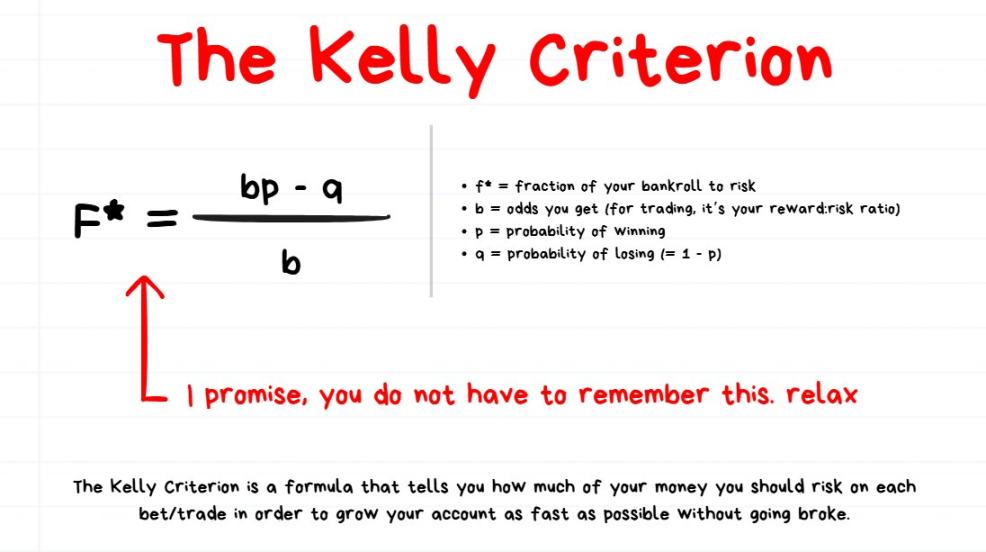

Ensuite, découvrons le critère de Kelly, qui tente de résoudre ce « point d’équilibre »

Inutile de mémoriser la formule exacte du critère de Kelly. Je la mentionne uniquement pour les lecteurs curieux.

Certains traders pensent que le critère de Kelly est la meilleure méthode pour calculer la taille optimale de mise ; d'autres le jugent trop conservateur et lent, choisissant donc de multiplier le résultat de Kelly (ex. : taille de mise = résultat de Kelly × 2) ; d’autres encore le trouvent trop agressif, ne tenant pas compte des erreurs imprévues, et divisent donc le résultat (ex. : taille de mise = résultat de Kelly ÷ 2).

Mon point de vue principal sur le critère de Kelly et la formule de mise optimale

Je pense qu’il n’existe aucune méthode parfaite pour calculer la taille de mise.

Même en utilisant le critère de Kelly ou d’autres formules complexes, il n’existe pas de solution absolue dans le trading.

Comme mentionné précédemment, je préfère ajuster dynamiquement la taille de mise :

-

Transactions de faible qualité : abandonnées, non traitées ;

-

Transactions standards : risque de 1 % du capital ;

-

Transactions de haute qualité : risque de 2 % du capital ;

-

Transactions de très haute qualité : risque maximal de 4 % du capital.

Note complémentaire : Est-ce la méthode optimale ? Je ne sais pas ! Mais j’aime la simplicité, et cela fonctionne bien pour moi.

Mon évaluation de la qualité d'une transaction repose sur la stratégie utilisée et les variables du marché présentes avant l'entrée.

Résumé

-

Comprendre les chiffres derrière son avantage est crucial. Dans une activité basée sur les probabilités comme le trading, la valeur attendue est le concept central ;

-

Concentrez-vous sur le résultat global des 100 prochaines transactions, pas sur le gain ou la perte de la prochaine. Laissez la loi des grands nombres agir ;

-

Le levier n’est pas un multiplicateur de profit, mais un outil d’efficacité du capital. Souvenez-vous : ne vous exposez jamais au risque de liquidation ;

-

La taille de position est la valeur des jetons achetés/vendus, tandis que le risque est le montant perdu en cas d’erreur ;

-

Perdre du capital est facile, le récupérer est difficile. Contrôlez soigneusement la taille de vos mises. Si vous êtes débutant, simplifiez : limitez le risque à 1 % par transaction, puis ajustez après avoir acquis de l’expérience sur les meilleures configurations.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News