Dans le cercle des cryptomonnaies, vous avez besoin d'une philosophie d'investissement plus solide

TechFlow SélectionTechFlow Sélection

Dans le cercle des cryptomonnaies, vous avez besoin d'une philosophie d'investissement plus solide

À travers la jungle, découvrir l'ordre et le long terme.

Rédaction : Daii

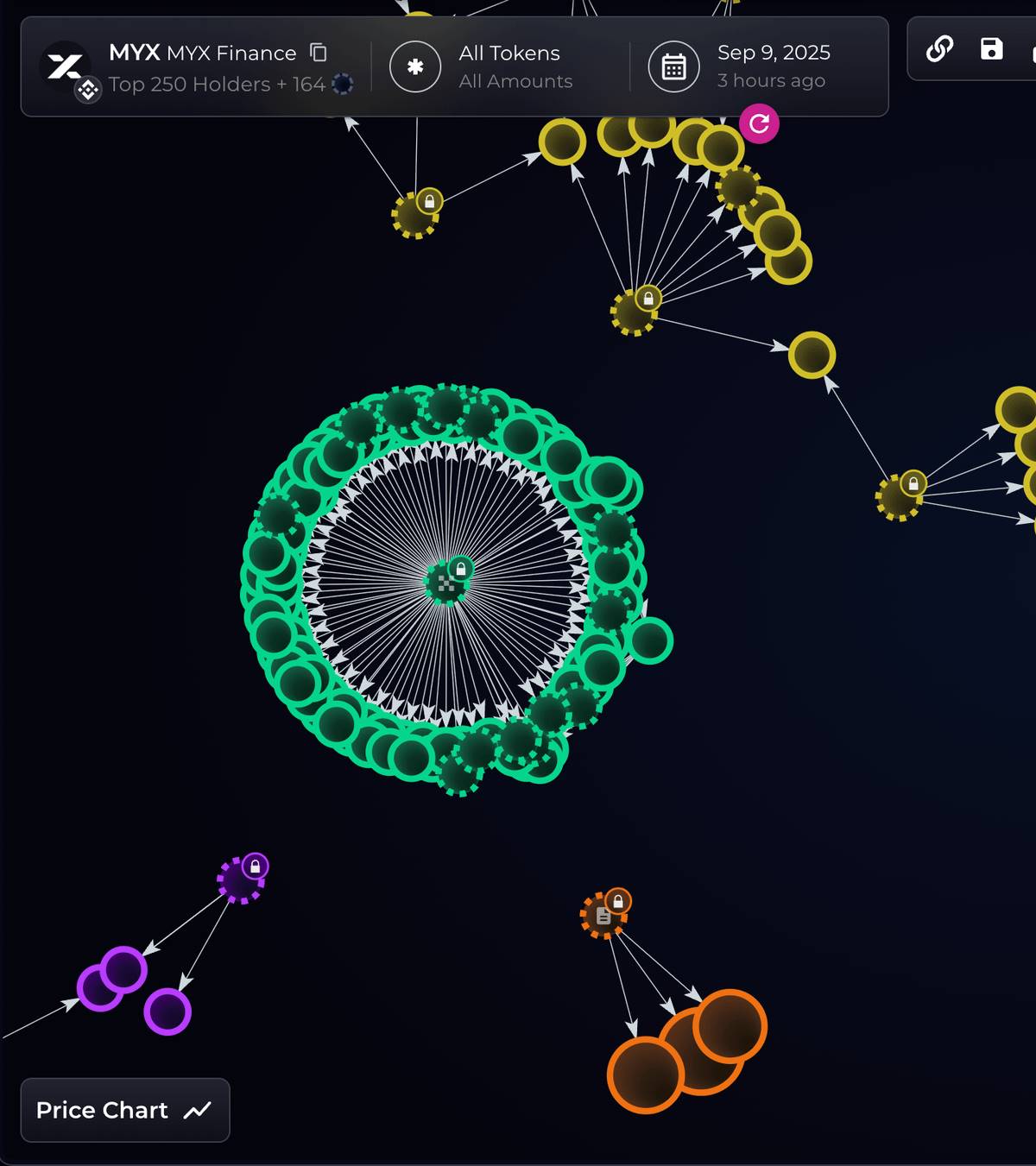

Observons d’abord un récent spectacle MYX.

Au début de septembre 2025, son prix sur plusieurs bourses a décollé comme une fusée. En une semaine, il a atteint plus de dix dollars au maximum, et les médias ont amplifié la fièvre.

Peu après, l’équipe de données blockchain Bubblemaps a publié une longue série de messages sur X (anciennement Twitter) : « Une même entité a récupéré environ 170 millions de dollars via des airdrops MYX à partir de 100 nouveaux portefeuilles approvisionnés », en fournissant des détails de traçage sur la chaîne (messages publiés à partir du 9 septembre).

Ensuite, les médias spécialisés et plateformes d’actualités ont relayé l’information, et l’affaire s’est rapidement emballée. Les utilisateurs ordinaires ont également exprimé leurs impressions directes sur différentes plateformes :

-

L’utilisateur « Arfath 29 » de Binance Square a posté un avertissement : « Les 5 premières adresses détiennent 72,63 % de l’offre totale ; si elles vendent massivement, les petits investisseurs seront les derniers à payer le prix fort. » (mi-septembre, publié sur Binance Square). Ce n’est pas un terme technique, juste une vérité simple : une poignée de gros détenteurs décident de tout.

-

L’utilisateur « Lenora Opatz yMnL » de Binance Square a été encore plus direct : « Beaucoup ont perdu tous leurs gains précédents en shortant cette merde de pièce, comme si on leur retirait la liquidité heure par heure, impossible de fuir. » (mi-septembre, publié sur Binance Square). C’est là que les petits investisseurs ressentent vraiment cet « entre-deux » dans la volatilité réelle.

Puis, le lendemain et le surlendemain, les médias ont commencé à systématiser l’affaire : certains articles ont qualifié ce mouvement de « combinaison de gonflage au comptant – liquidation massive des shorts – distribution opportuniste ». Certains ont même comparé le moment du déblocage de 39 millions de jetons avec le sommet des prix, soulignant qu’il s’agissait d’une fenêtre idéale pour distribuer, où la liquidité était optimale. Dates, amplitudes, montants liquidés : tous accompagnés de chiffres précis.

Le pump-and-dump est devenu évident. En réalité, les « engrenages » de ce squeeze sont clairs :

Basse circulation + hausse au comptant → indice qui grimpe → positions forcées liquidées → achats passifs poussent davantage vers le haut.

Le principe central est : peu d’argent au comptant peut actionner un grand levier.

Dès que le prix franchit quelques niveaux critiques, les moteurs de liquidation achètent automatiquement pour les longs, créant une boucle de rétroaction « hausse – liquidation – nouvelle hausse », expulsant les shorts en série. C’est exactement le contexte direct derrière ces « liquidations cumulées supérieures à 40 millions de dollars » entre le 8 et 9 septembre.

Cependant, MYX a officiellement répondu le 10 septembre : ni fraude ni manipulation, les récompenses d’airdrop étant « basées sur de véritables transactions et contributions LP », ajoutant qu’à l’avenir ils accorderaient plus d’attention à la prévention des attaques Sybil (sous-entendant que ces jetons auraient été collectés frauduleusement par des bots Sybil). Le même jour, plusieurs médias anglophones ont rapporté cette réponse, citant aussi les publications de Bubblemaps du 9 septembre. Autrement dit, accusations et justifications se tiennent côte à côte, chacun campant sur ses positions. (Coinspeaker)

Le principal argument de MYX pour nier toute manipulation est : MYX se trade actuellement autour de 15 dollars.

Mais si vous pensez dès lors que MYX n’a pas fait de pump-and-dump, vous faites une grave erreur. La raison est simple :

« Tenir un niveau élevé » n’implique pas une « valorisation raisonnable », mais plutôt une convergence de structure et de timing.

La circulation actuelle de MYX est d’environ 197 millions, soit environ 20 % du total ; dans un cadre « faible circulation / haute FDV », l’« élasticité » du prix unitaire est très élevée. Tant que la pression vendeuse additionnelle n’est pas brutale (les airdrops MYX sont débloqués mensuellement) et que les market makers acceptent de jouer le jeu, le prix peut rester longtemps élevé.

En résumé, le scénario de ce spectacle MYX n’a rien de nouveau :

-

Faible circulation soutenant le prix, levier des produits dérivés amplifiant la volatilité, liquidations transformant les shorts en acheteurs forcés ;

-

Et la raison pour laquelle le prix reste élevé tient probablement à une offre structurellement serrée, combinée à un afflux croissant et à une narration en constante évolution.

Quel que soit votre camp, réfléchissez d’abord à deux choses :

-

Celui qui contrôle l’ordre et le flux domine le rythme ;

-

Un plateau élevé ne signifie pas disparition du risque.

Donc, si vous avez participé aux transactions MYX et perdu beaucoup d’argent, ce n’est guère surprenant. Ce jeu favorise dès le départ ceux qui contrôlent la narration et les jetons. Concernant MYX, mieux vaut ne pas y toucher. Si vous êtes comme moi, attendez simplement le bon moment pour vendre vos airdrops.

Si l’on abstrait ces histoires répétitives en un cadre, il porte un nom :

Structure de marché prédatrice (Predatory Market Structure)

Il ne s’agit pas d’une escroquerie isolée, mais d’un ensemble intentionnellement assemblé de « dispositifs institutionnels + mécanismes de transaction + incitations », permettant à ceux qui disposent de meilleures informations et d’un pouvoir plus concentré d’extraire de manière stable et répétée de la valeur des participants vulnérables.

En clair, la structure de marché prédatrice est une société jungle, où la seule règle est la loi du plus fort.

-

Dans la finance traditionnelle, cette structure se cache dans les commissions sur flux d’ordres et l’internalisation des ordres dans des dark pools, ainsi que dans les manipulations de carnet d’ordres et les ordres trompeurs ;

-

Dans le monde crypto, elle se métamorphose, utilisant les modèles d’émission « haute FDV, faible circulation », les distributions sophistiquées et les droits de priorité (MEV), les chaînes d’amplification par influenceurs (KOL), et les mécanismes de liquidation, pour rejouer les anciens tours plus vite et plus violemment.

Autrement dit, ce n’est pas un « bug » du système, mais bien une « fonctionnalité » intégrée au produit et à l’institution. Comprendre cela change la question : ce n’est plus « qui arnaque qui », mais pourquoi cette structure perdure, sur quoi repose sa moat, et que pouvons-nous faire ?

Examinons maintenant chaque point un par un.

1. Pourquoi la « prédation » dans la crypto ne cesse-t-elle jamais ?

Comme dans le cas MYX ci-dessus, ce qui semble être un projet, une nouvelle ou une panique ponctuelle repose en réalité sur des fondations stables et durables : qui a accès à l’information, qui peut transformer l’information en profit, et où se situent les failles institutionnelles.

Comprendre ces trois piliers permet de saisir pourquoi les mêmes tours peuvent toujours être rejoués sous de nouveaux habits, et où chercher à se protéger.

1.1 Les trois piliers de la prédation

Se focaliser sur une ou deux fluctuations brutales conduit facilement à tout attribuer à la « cupidité humaine ». Mais en élargissant le champ, on découvre un « terrain » plus stable :

Le premier pilier est l’asymétrie d’information.

Ce n’est pas un concept nouveau — dès 1970, l’économiste Akerlof a utilisé le « marché des citrons » pour expliquer que lorsque l’acheteur ne peut pas distinguer qualité, les mauvais produits chassent les bons du marché.

« Citron » n’est pas une métaphore littéraire, mais un argot américain désignant une voiture défectueuse ou un produit défectueux (il existe même une « Lemon Law » aux États-Unis pour protéger les acheteurs). Dès le début du XXe siècle, les médias utilisaient « lemon » pour désigner un produit de mauvaise qualité, notamment les voitures d’occasion à problèmes.

Akerlof utilise le marché de l’occasion comme métaphore : le vendeur connaît parfaitement l’état du véhicule, l’acheteur ne peut pas vérifier, donc il propose un prix basé sur une « qualité moyenne », ce qui pousse les propriétaires de bons véhicules à ne pas vendre, tandis que les voitures défectueuses (les « citrons ») chassent les bonnes du marché, entraînant une baisse générale de la qualité.

Dans la crypto, les projets en savent bien plus que le commun sur la distribution des jetons, les calendriers de déblocage, les arrangements de market making, ce qui aboutit à une situation de « rareté des bons actifs, prolifération des mauvais ».

Cette théorie n’est pas de la spéculation académique, mais un problème ancien validé par des générations de données.

Le deuxième pilier est l’existence constante de parties capables et motivées à exploiter cette asymétrie.

Dans les marchés boursiers traditionnels, celui qui contrôle comment vos ordres sont routés et dans quel ordre ils sont exécutés peut « grappiller un petit écart » sans que vous le voyiez. C’est pourquoi la réglementation américaine oblige les courtiers à divulguer leurs routages d’ordres et à assurer une « meilleure exécution », allant jusqu’à imposer de lourdes amendes en cas de manquement — par exemple, Robinhood a été sanctionné 65 millions de dollars par la SEC en 2020 pour ne pas avoir suffisamment divulgué ses commissions et n’avoir pas obtenu les meilleurs prix pour ses clients.

Cela montre que le contrôle du routage et de l’ordre devient un « coût invisible » difficilement perceptible pour les petits investisseurs. (sec.gov)

Transposé à la blockchain, c’est encore plus direct : celui qui peut modifier l’ordre d’exécution peut potentiellement gagner en insérant ses propres ordres avant et après le vôtre, c’est ce qu’on appelle couramment le « droit de priorité ». De nombreuses études depuis 2019 ont documenté systématiquement ces pratiques de « sandwich attack », montrant qu’elles nuisent à la qualité d’exécution des utilisateurs ordinaires, voire menacent la stabilité du consensus.

Le droit de priorité a de la valeur parce qu’il convertit l’« antériorité temporelle » en « bénéfice certain ».

C’est ce que l’on appelle souvent les attaques MEV. Mon article « Analyse complète des attaques MEV Sandwich : de l’ordonnancement à l’échange flash, la chaîne fatale » détaille une attaque MEV ayant coûté 215 000 dollars à un trader.

Le troisième pilier est un environnement externe laxiste ou en retard.

Lorsqu’une activité fait « la même chose » que dans la finance traditionnelle, mais reste en dehors de la réglementation, cela crée un territoire de « faible risque, haut rendement » pour les prédateurs.

L’Organisation internationale des commissions de valeurs (IOSCO) a publié en 2023–2024 deux séries de recommandations finales : 18 lignes directrices pour les services liés aux cryptos et actifs numériques (CDA), et 9 pour la DeFi. Leur cœur est une règle claire : « mêmes activités, mêmes risques, mêmes résultats réglementaires ». Si vous exercez des activités comportant des risques nécessitant encadrement sur les marchés boursiers, vous devez subir des contraintes similaires en matière de conflits d’intérêts, divulgation et manipulation de marché.

Autrement dit, les barrières institutionnelles sont en train d’être renforcées, mais la période de vide existe bel et bien, et les prédateurs prospèrent particulièrement dans ces interstices. (iosco.org)

1.2 L’« instrumentalisation de la complexité »

L’asymétrie d’information n’est pas toujours « naturelle » ; souvent, elle est délibérément amplifiée.

La crise financière de 2008 est un cours vivant sur la « complexité » : couper des crédits risqués en titres imbriqués, y ajouter des notations excessivement optimistes, rend difficile de voir combien de bombes sont cachées dedans. Le rapport officiel de la Commission d’enquête sur la crise financière (FCIC) a reconstitué cette chaîne avec force preuves, concluant clairement que les structures complexes masquent les vrais risques. (fcic-static.law.stanford.edu)

La « complexité » dans la crypto change de forme : l’économie token peut être écrite de façon incompréhensible, permissions, frappe, listes noires, taxes, déblocages… Avec assez de variables, « incompréhensible pour le commun des mortels » devient presque inévitable. Ici, la complexité remplit une « mission » : je n’ai pas besoin que chaque investisseur comprenne, tant que la majorité ne comprend pas, les jetons peuvent être transférés dans des conditions apparemment équitables mais extrêmement asymétriques. (Kaiko Research)

La « complexité » a une autre fonction : diluer la responsabilité.

Lorsque le processus est suffisamment long et les rôles nombreux, chaque maillon peut dire : « Je n’ai fait que suivre la procédure. » C’est précisément la leçon du scénario classique de 2008, de l’octroi du crédit à la distribution : les risques sont fragmentés, les responsabilités le sont encore plus, et quand survient la catastrophe, il est difficile de tracer une ligne claire de responsabilité.

La crypto reproduit souvent cette division « en chaîne » : émission, market making, listing, custody, marketing — les acteurs sont reliés mais relèvent souvent de personnes morales distinctes. C’est pourquoi l’IOSCO insiste tant sur les conflits d’intérêts liés à l’intégration verticale : seul le démantèlement de cette « complexité » permettra de prévenir la prédation répétée. Nous reviendrons là-dessus. (iosco.org)

1.3 La « production à grande échelle des émotions »

Si la « complexité » vous empêche de voir clair, la « production industrialisée des émotions » vous empêche de vous arrêter.

Les plateformes sociales ont changé la vitesse et la portée de la diffusion narrative : les « émotions » peuvent être fabriquées en série comme un produit. Dans son rapport annuel 2024, Chainalysis indique qu’en 2023, 54 % des nouveaux jetons ERC-20 listés sur des DEX présentaient des caractéristiques « suspectes de pump-and-dump » — cela ne veut pas dire qu’ils étaient tous frauduleux, mais que le modèle « fabriquer des vagues selon un scénario » est extrêmement répandu ; par ailleurs, ces jetons représentaient seulement 1,3 % du volume total des DEX, c’est-à-dire peu de volume mais dense et facile à manipuler. Cela correspond parfaitement à la logique commerciale : « utiliser peu d’argent pour créer du bruit, puis utiliser ce bruit pour attirer de la vraie liquidité ». (Chainalysis)

Plus inquiétant encore, les « caisses de résonance » évoluent continuellement, voire s’automatisent.

Des recherches en 2023 ont révélé un réseau de « bots armés » opérant sur X, utilisant l’IA générative pour écrire automatiquement des textes, répondre automatiquement, et rediriger en masse vers des sites suspects ; la technologie n’est pas sophistiquée, mais la stratégie est claire : transformer la « promotion » d’un atelier artisanal en chaîne de montage industrielle.

En 2024 et 2025, les médias et agences d’enquête blockchain ont observé que les escroqueries et « arnaques au cochon » (pig butchering) utilisant l’IA non seulement persistent mais augmentent, allant même vers une « externalisation sur modèle ».

Quand le coût des « arguments » et des « émotions » est réduit à néant, les cascades informationnelles poussent continuellement les gens vers cet endroit familier : entrer au moment le plus animé, et rester coincé devant la sortie la plus encombrée. (WIRED)

1.4 Conclusion

En réunissant ces trois piliers, on comprend : souvent, ce n’est pas de la malchance, mais des personnes plus puissantes qui transforment les écarts d’information en business, la complexité en arme, et les émotions en produit industriel. Tant que « contrôle » et « répartition des gains » ne sont pas alignés, ce jeu recommencera indéfiniment — que ce soient les CDO de Wall Street ou les memes sur blockchain.

Vous vous demanderez peut-être : toutes choses ont une fin, quand donc la « prédation » dans la crypto cessera-t-elle ?

2. La « prédation » dans la crypto a-t-elle une fin ?

Oui, mais elle ne disparaît jamais d’elle-même. L’ordre des marchés financiers naît presque toujours des cicatrices après les blessures. La prédation actuelle dans la crypto n’est qu’un remake de celle en bourse. En sachant comment la prédation boursière s’est terminée, on peut deviner le calendrier de la crypto.

2.1 La fin de la « prédation » en bourse

Les bourses du siècle dernier étaient ainsi : le « Jeudi noir » de 1929 a fait tomber Wall Street de son piédestal, l’indice Dow Jones a ensuite chuté jusqu’en 1932, avec une baisse cumulative proche de 90 %, banques en faillite, confiance effondrée, forçant l’adoption du Securities Act (1933) et du Securities Exchange Act (1934), ainsi que la création de la SEC (Securities and Exchange Commission), désormais bien connue.

La mission de cette institution est simple : protéger les investisseurs, maintenir des marchés justes et ordonnés, faciliter le financement — son apparition marque un tournant : les marchés financiers passent d’une « jungle en croissance sauvage » à un « terrain de jeu réglementé ».

Crise – réforme législative – évolution : tel est le rythme répété pendant un siècle en bourse.

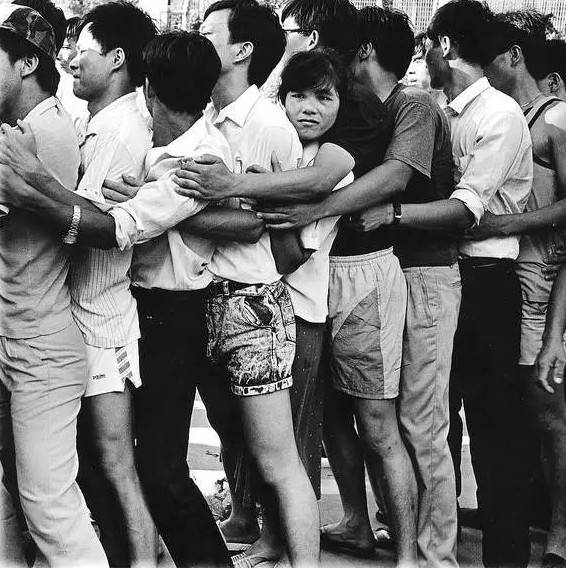

La Chine suit le même chemin. L’affaire « Shenzhen 8·10 » de 1992 a fait perdre près de la moitié de sa valeur au marché naissant en quelques jours, poussant directement à la création de la CSRC (Commission des valeurs mobilières de Chine) en octobre de la même année, passant d’un « terrain d’essai où tout le monde pouvait tâtonner » à un marché « soumis à des seuils de régulation ». L’image ci-dessous montre les gens faisant la queue pour acheter des bulletins de tirage au sort pour de nouvelles actions.

Donc, quand nous demandons « la prédation en crypto a-t-elle une fin ? », la formulation exacte est :

Oui, mais elle n’arrivera pas spontanément.

À la lumière de l’histoire boursière, la fin arrive habituellement après un grand chaos, marquée par l’intégration de règles systémiques, de divulgations et de « freins ».

2.2 Quelle issue pour la crypto ?

Les solutions existent déjà ; le problème est leur mise en œuvre.

Dès novembre 2023, l’IOSCO a publié 18 recommandations finales destinées aux marchés de cryptos et actifs numériques (CDA), traduisant le « système éprouvé » des marchés boursiers traditionnels dans le contexte crypto :

Mêmes activités, mêmes risques, mêmes résultats réglementaires.

Ces recommandations visent directement les « vieux problèmes » de la crypto : conflits liés à l’intégration verticale des prestataires centralisés (CASPs), manipulation de marché et prise d’informations privilégiées, custody et séparation des actifs clients, risques techniques et opérationnels, et limites d’adéquation et de marketing vis-à-vis des particuliers. Le communiqué de presse de l’IOSCO met en avant le principe « mêmes activités, mêmes risques, mêmes résultats réglementaires », accompagné du rapport complet. (iosco.org)

En décembre 2023, l’IOSCO a ajouté 9 recommandations finales pour la DeFi, décomposant ce domaine apparemment « sans chef » en « personnes responsables (Responsible Persons) » identifiables :

Celui qui conçoit le produit, opère l’interface, ou perçoit des frais doit assumer les obligations correspondantes de divulgation, gestion des risques et coopération transfrontalière.

La note complémentaire « Umbrella Note » explique comment les deux séries de recommandations CDA et DeFi s’articulent — que vous soyez une plateforme centralisée ou l’organisateur, distributeur ou opérateur d’interface d’un contrat intelligent, dès lors que vous exercez des activités semblables à celles des marchés boursiers, vous devez relever du même cadre réglementaire orienté vers les résultats.

Il ne s’agit pas d’un « coup de hache », mais de transférer le « résultat attendu » : ce que vous faites détermine à quel cadre vous devez vous conformer. Tous les documents originaux sont disponibles au téléchargement sur le site de l’IOSCO. (iosco.org)

Si l’on imagine la crypto « après mise en œuvre », le tableau ne sera pas étrange :

-

L’ordre des transactions devra avoir des limites claires, comme l’interdiction des exécutions défavorables en bourse, afin d’éviter autant que possible de coincer les petits investisseurs ;

-

La divulgation devra passer d’un « beau livre blanc » à une « liste factuelle vérifiable », exposant clairement la distribution des jetons, le calendrier de déblocage, les permissions des contrats, les intérêts des parties concernées ;

-

Les conflits d’intérêts devront être soit isolés, soit résolus par enchères — celui qui contrôle le droit de priorité / le trafic devra rendre publics et mis en concurrence ces gains, et redistribuer les frais aux utilisateurs, plutôt que de les laisser disparaître dans une boîte noire.

Les « freins », « interdictions d’exécution défavorable », « séparation courtage-propriété » familiers en bourse ont des équivalents transférables dans la crypto. C’est pourquoi les deux recommandations de l’IOSCO sont qualifiées d’« orientées résultats » : elles ne se préoccupent pas que vous utilisiez une blockchain ou une base de données, mais uniquement de la fonction financière réalisée, et exigent un alignement sur le même ordre et la même responsabilité. (sec.gov)

2.3 Conclusion

Bien sûr, la fin de la « prédation » ne viendra pas d’elle-même. L’ordre boursier s’est construit après des krachs, des scandales, des coûts ; la crypto ne contournera pas non plus cette « douleur nécessaire ».

Mais la bonne nouvelle est : cette fois, on ne part pas de zéro. La boîte à outils est déjà sur la table — rapports, clauses, procédures, modèles de divulgation, même les « ponts » entre centralisé et décentralisé ont déjà été rédigés.

Reste à savoir comment l’industrie et les régulateurs vont les intégrer dans la réalité : donner la vitesse à la technologie, et le socle de l’ordre aux règles. Quand ces clous seront plantés, même si la « prédation » ne disparaît pas complètement, elle deviendra de plus en plus coûteuse, difficile, et peu rentable.

Mais souvenez-vous bien : avant que la « prédation » disparaisse, c’est précisément le moment le plus dangereux.

3. Aujourd’hui, vous avez besoin d’une philosophie d’investissement résiliente

Être résilient, ce n’est pas « prévoir les sommets et creux », mais posséder un sens de l’ordre qui ne s’autodétruit pas dans n’importe quelle condition de marché.

Elle repose sur trois principes :

N’investir que dans des actifs que vous seriez prêt à garder dix ans ; transformer l’écart d’information en due diligence systématisée ; supprimer le levier de votre vocabulaire.

3.1 N’investir que dans des actifs que vous garderiez dix ans

« Êtes-vous prêt à les garder dix ans ? » est une vanne, dont le seuil révèle une définition.

Benjamin Graham définissait l’investissement comme « une opération basée sur une analyse approfondie, promettant la sécurité du capital et un rendement approprié ; tout ce qui ne répond pas à cela est de la spéculation ». Ce n’est pas un mantra vide, mais un retour à la question fondamentale : « Qu’est-ce que j’achète exactement ? » (Novel Investor)

Vous ne garderez dix ans que des actifs ayant un usage clair, des flux de trésorerie durables ou un effet réseau ; ceux qui ne passent pas ce test ne sont probablement que le prochain « feu de paille ». Cette frontière a de la valeur car elle vous force à répondre d’abord à « Qu’est-ce que j’achète ? », et non à « Combien vais-je gagner ? ».

Les données rappellent aussi de ne pas surestimer sa « rapidité ». Une étude classique sur un grand échantillon a suivi 66 465 comptes familiaux : plus on trade fréquemment, moins on gagne ; le groupe le plus « actif » a réalisé un rendement annualisé de seulement 11,4 %, contre 17,9 % pour le marché de référence. Même chose au niveau institutionnel : le classement SPIVA de S&P montre que 65 % des fonds actifs américains ont sous-performé le S&P 500 en 2024 ; plus on prolonge la période, plus ce taux augmente.

En langage simple : moins de décisions, mais de meilleures décisions. (faculty.haas.berkeley.edu)

3.2 Transformer l’« asymétrie d’information » en « je comprends avant d’agir »

Dans la crypto, la « complexité » sert souvent d’armure : permissions, taxes, listes noires, émissions, calendriers de déblocage… Plus il y a de variables, plus il est facile d’exclure les profanes. Plutôt que de subir, mieux vaut systématiser la due diligence et reprendre le contrôle des probabilités.

Première étape : examiner la structure de l’offre. Placez la valorisation entièrement diluée (FDV), la proportion en circulation et le calendrier de déblocage sur une seule page. De nombreuses études vérifiables ont longuement documenté un phénomène commun : avant et après de grands déblocages, la volatilité augmente et les prix baissent souvent, d’autant plus que le déblocage est important. Vous pouvez croiser les rapports trimestriels/annuels de Kaiko avec les calendriers de TokenUnlocks pour identifier à l’avance « qui exercera une pression vendeuse dans les mois à venir » (Kaiko Research ; TokenUnlocks).

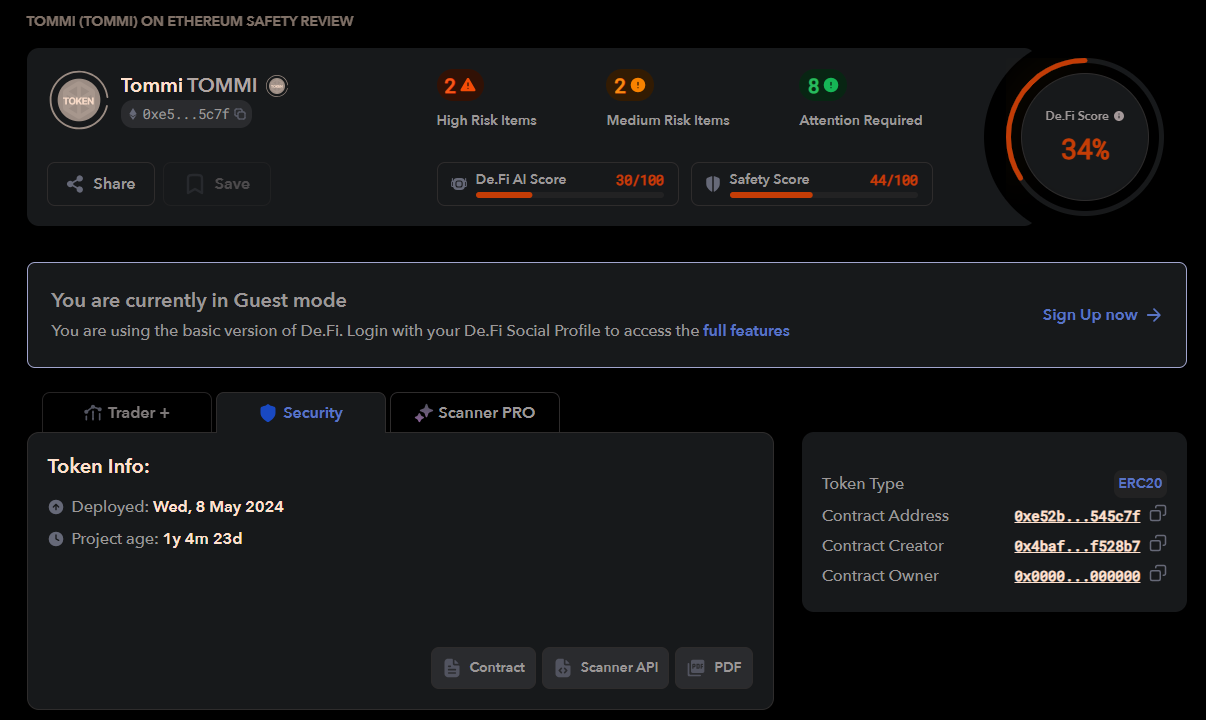

Deuxième étape : auditer les contrats. Utilisez par exemple De.Fi Scanner pour un diagnostic rapide — ce n’est pas un audit, mais suffisant pour alerter des dangers évidents (voir image ci-dessous).

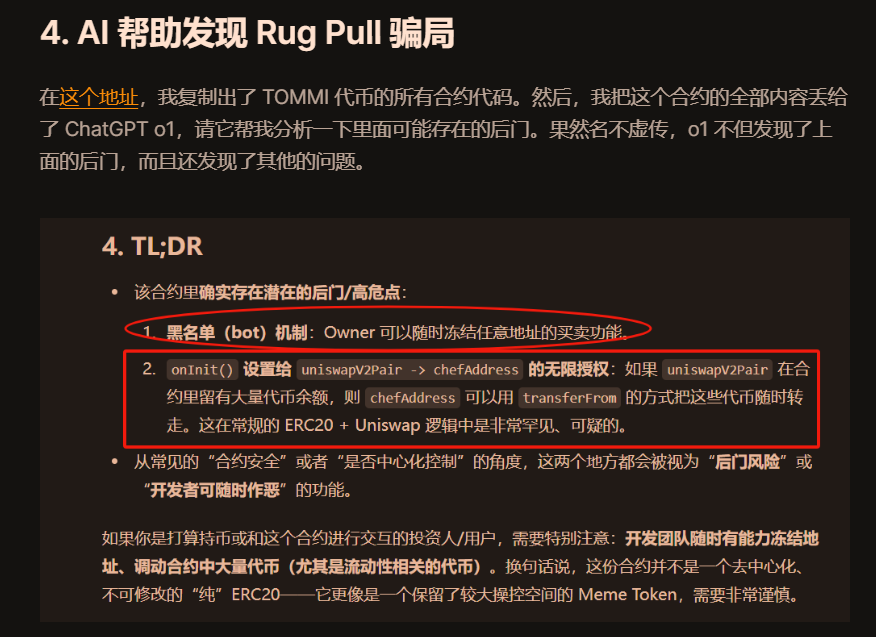

Si vous souhaitez approfondir l’analyse du contrat, utilisez l’IA. Dans « Tutoriel zéro base : comment éviter les pièges des pièces 100x », j’explique en détail comment ChatGPT permet de découvrir non seulement une porte dérobée, mais aussi un risque de liste noire dans le projet TOMMI.

Troisième étape : maîtriser l’exécution des ordres, en vous sortant de la file « des victimes ». Comparez d’abord les prix via des agrégateurs, et utilisez celui qui vous offre le meilleur prix effectivement exécutable.

Sur les blockchains EVM : j’utilise souvent 1inch (avec Fusion/RFQ) et Odos (Protected Swaps). Le premier passe par des offres de market makers, le second propose un routage protégé contre la MEV (voir image ci-dessous), réduisant nettement le glissement et les « sandwich attacks ».

Sur Solana, Jupiter et Titan offrent également des capacités de routage et des canaux privés réduisant la probabilité d’être chassé. Quelle que soit la blockchain, réduire le slippage, fractionner les gros ordres, privilégier les canaux avec protection MEV / mempools privés : ce sont des mesures de « cloisonnement physique » que vous pouvez appliquer immédiatement.

En résumé, comprenez d’abord clairement les trois aspects « offre – permissions – exécution », puis décidez si vous investissez. En faisant cela, vous avez déjà transformé une grande partie de l’asymétrie d’information en certitude personnelle.

3.3 Supprimez le « levier » de votre vocabulaire

Le levier est le détonateur qui transforme les fluctuations normales en « panique collective ».

L’évaluation du Conseil de stabilité financière est claire : les mécanismes de liquidation automatique sur les CEX et DeFi crypto, les chaînes de garantie et le levier pseudo-anonyme rendent la désengagement forcé à la baisse plus contagieux et auto-amplificateur ; dès que le prix touche le seuil de liquidation, les machines décident avant les humains, aggravant ainsi la chute.

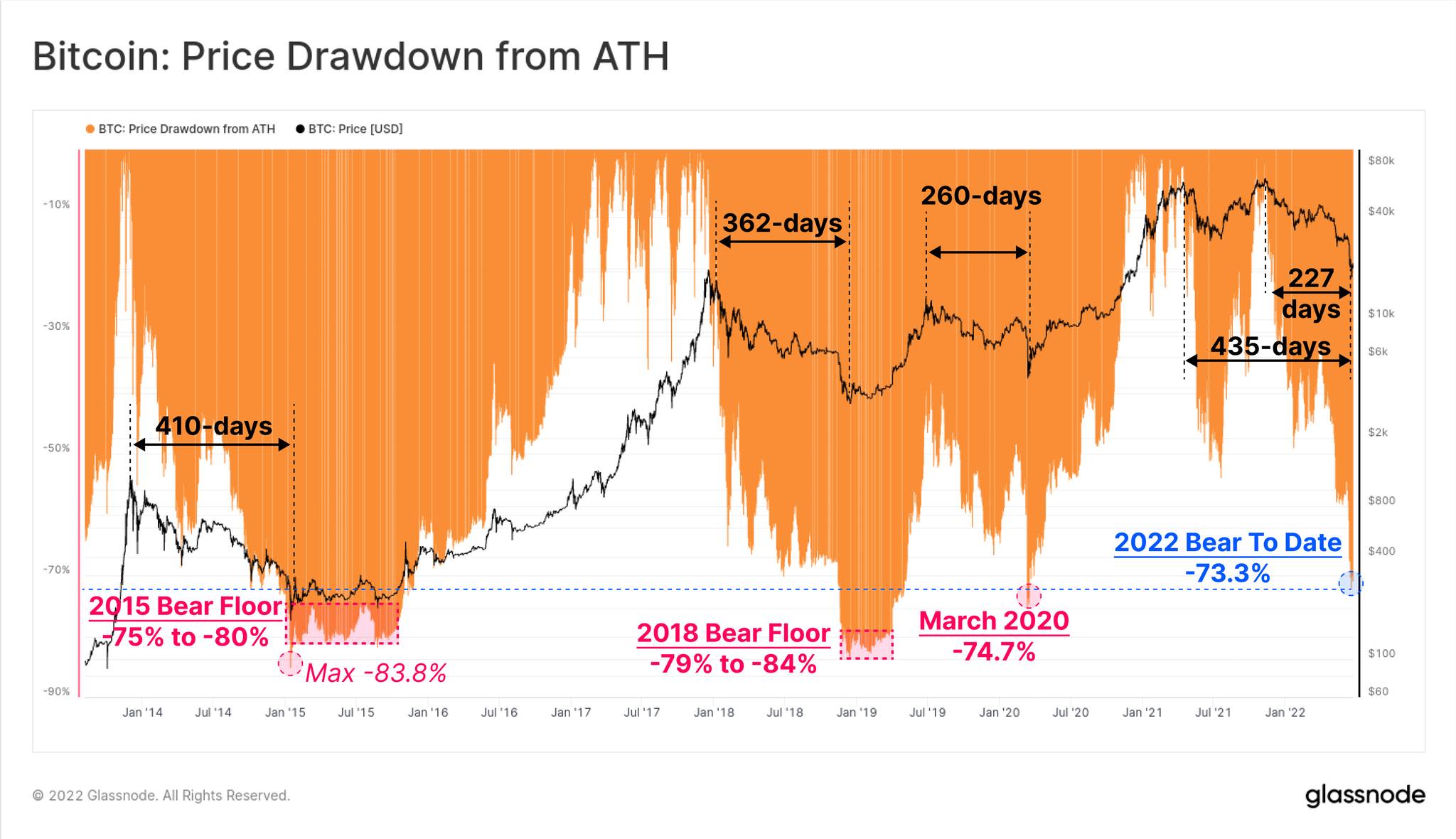

L’histoire est limpide : des corrections de 30 % à 50 % du bitcoin en plein boom ne sont pas rares, et dans un cycle complet, des replis de 80 % du sommet au creux ont eu lieu plusieurs fois, voir image ci-dessous.

Définissez donc d’abord votre ligne rouge : pas de levier, surtout ne pas confier votre survie à un moteur de liquidation ; réduisez ensuite vos positions et fréquence à un niveau où vous pouvez « dormir tranquille ».

3.4 Conclusion

Les données blockchain nous alertent depuis longtemps : le vacarme dépasse souvent la substance, les sorties sont souvent étroites ; or, l’ordre et les intérêts composés exigent justement la lenteur et la patience.

Être résilient, ce n’est pas devenir une lame tranchante, c’est porter une « armure ».

Ne jouez pas contre les avantages structurels des « prédateurs ».

Conclusion : traverser la jungle, voir l’ordre et le long terme

Reculez le plan, et vous verrez deux forces avancer simultanément :

D’un côté, l’orpaillage et la prédation se succèdent ; de l’autre, l’ordre grandit lentement mais fermement.

La transition de la crypto « du chaos à l’ordre » est entrée en phase de construction — le cadre orienté résultats de l’IOSCO est en cours de mise en œuvre, les règles européennes de conformité prennent forme rapidement, les capitaux conformes et les infrastructures blockchain commencent à converger.

Les stablecoins transforment les règlements transfrontaliers en « tuyaux publics en temps réel, programmables », les ETF et actifs tokenisés ramènent la confiance et l’audit sur le terrain.

Tous ces changements envoient un même signal :

La prédation n’est pas l’aboutissement, l’ordre approche ; la bulle n’est pas tout, la valeur se consolide.

Mais avant que les règles soient pleinement établies, continuez à porter votre armure, sans parier contre les avantages structurels.

Souvenez-vous : laissez la vitesse aux autres, gardez la survie pour vous ; les cycles sont impitoyables, les intérêts composés patientent.

Quand l’ordre sera en place, l’avantage reviendra de la « rapidité » à la « patience et discipline », et vous serez heureux d’avoir choisi le côté de la pente longue et de la neige épaisse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News