Le prochain chapitre de Tether

TechFlow SélectionTechFlow Sélection

Le prochain chapitre de Tether

Le prochain chapitre de Tether dépendra de sa capacité à maintenir son effet réseau et à perpétuer son leadership de longue date.

Rédaction : Tanay Ved

Traduction : AididiaoJP, Foresight News

Points clés :

-

Tether reste le leader mondial des stablecoins, ancrant l'accès au dollar dans les marchés émergents et stimulant la demande d'obligations américaines via ses réserves.

-

La domination de l'USDT est en baisse alors que de nouvelles réglementations et dynamiques concurrentielles redessinent le marché des stablecoins, créant des différences en matière de conformité et de distribution des revenus.

-

Les rôles de l'Ethereum et de Tron dans l'activité USDT évoluent : Tron conserve sa position dominante dans les paiements à haute fréquence et faible coût, tandis que la baisse des frais sur Ethereum et son augmentation de liquidité favorisent des usages plus larges pour le détail et les règlements.

-

De nouveaux canaux ouvrent des opportunités de croissance : USDT0 et les réseaux spécialisés dans les stablecoins comme Plasma étendent la distribution de Tether vers davantage de réseaux et d'usages (notamment les paiements).

Introduction

L'USDT de Tether est sans conteste aujourd'hui le leader mondial des stablecoins, détenant environ 60 % d'un marché d'une valeur d'environ 300 milliards de dollars. Initialement conçu principalement comme un outil de trading, l'USDT dépasse désormais le cadre du marché cryptographique, devenant un canal essentiel d'accès au dollar pour les économies émergentes et acquérant une importance géopolitique croissante sur le marché américain. Parallèlement, Tether est devenu l'une des entreprises les plus rentables du secteur, affichant des bénéfices trimestriels de plusieurs milliards de dollars, et prépare un tour de financement de 20 milliards de dollars qui pourrait en faire l'une des sociétés privées les plus valorisées au monde.

Cependant, avec une réglementation et une concurrence accrue qui transforment le paysage des stablecoins, le prochain chapitre de Tether dépendra de sa capacité à maintenir ses effets de réseau et à prolonger sa domination historique. Sur la base de nos récentes observations concernant la dynamique du secteur des stablecoins après la loi GENIUS, nous analysons la position de marché de Tether, qui doit équilibrer une domination actuelle face à un avenir de plus en plus concurrentiel. Nous examinons comment la part de marché de l'USDT évolue, comment son activité diffère selon les blockchains, et comment les nouveaux canaux façonneront son rôle dans la prochaine phase de croissance des stablecoins.

Position et importance de Tether sur le marché

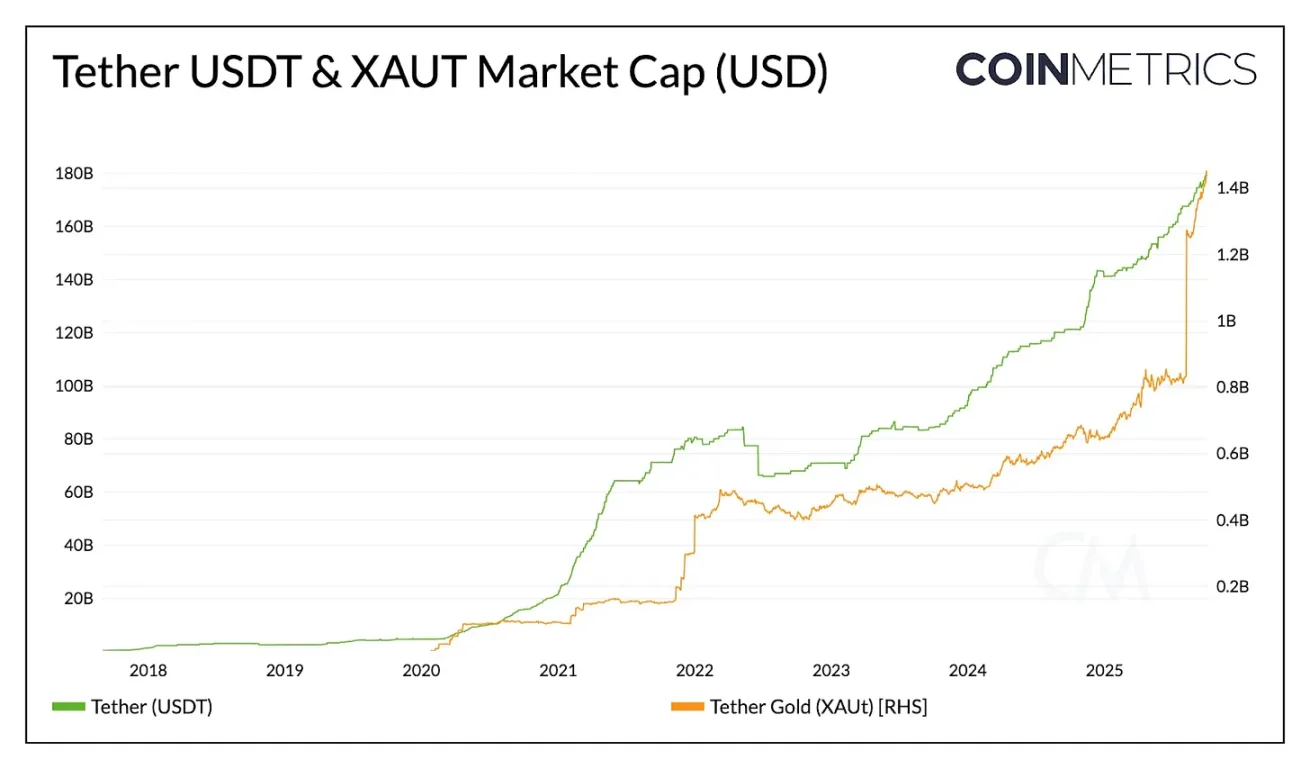

Avec une offre en circulation de 178 milliards de dollars, l'USDT de Tether est de loin le stablecoin le plus important (environ 2,4 fois plus grand que l'USDC de Circle, et environ 3,6 fois supérieur à la somme de tous les autres stablecoins). Sa taille et sa liquidité en font un outil crucial pour protéger l'épargne, assurer la stabilité économique et faciliter les transactions, notamment dans les régions où les infrastructures bancaires sont limitées ou dans les pays dont la monnaie locale connaît un taux d'inflation supérieur à 5 %.

Source : Coin Metrics Network Data Pro

Au-delà du dollar, Tether propose une exposition au métal précieux via XAUt ; avec la hausse de la demande pour des alternatives de stockage de valeur, sa capitalisation boursière a atteint plus de 1,4 milliard de dollars. Tether semble poursuivre cette double stratégie, cherchant à lever 200 millions de dollars avec Antalpha Platform pour créer une trésorerie d'actifs numériques destinée à acheter les jetons XAUt de Tether. En investissant davantage dans l'extraction de bitcoins et d'or, Tether s'oriente vers une intégration de différentes formes de préservation de valeur.

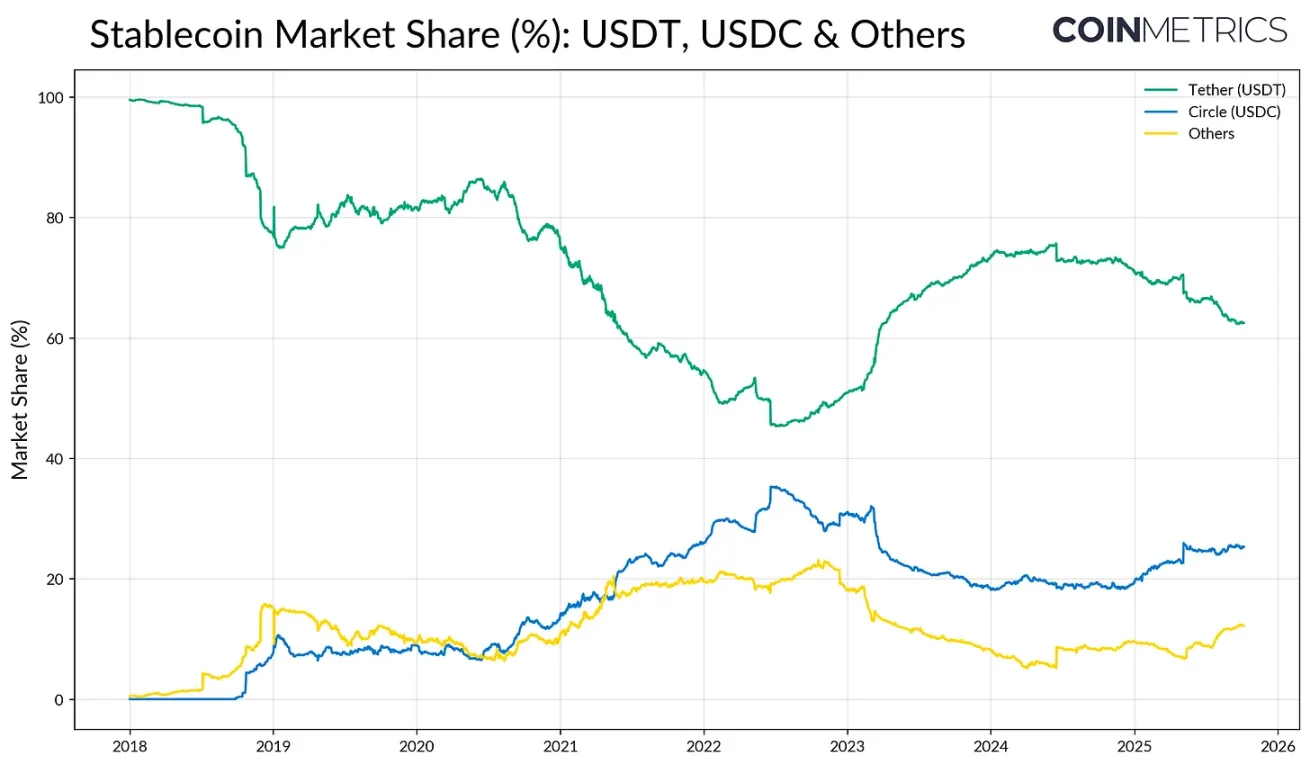

Part de marché et pression sur la croissance

L'avantage initial de l'USDT et sa forte liquidité sur les plateformes lui ont conféré un puissant « effet de réseau ». Lors des premières phases du secteur, la part de marché de l'USDT dépassait 80 %, puis est tombée près de 50 % avec la montée de l'USDC et du BUSD. L'effondrement de la Silicon Valley Bank (SVB) en 2023 a rapidement inversé cette tendance, entraînant une fuite des capitaux vers les émetteurs concurrents. Toutefois, depuis 2024 et avec l'approche probable de l'adoption de la loi GENIUS en 2025, la part de l'USDT montre à nouveau des signes de pression.

Source : Coin Metrics Network Data Pro

L'USDC de Circle reprend progressivement pied, soutenu par une dynamique réglementaire favorable aux États-Unis, tandis que les autres stablecoins, principalement des alternatives rémunératrices comme l'USDe d'Ethena, l'USDS de Sky et les fonds monétaires tokenisés, gagnent des parts de marché. Le marché semble actuellement en transition : l'USDT continue de dominer en termes de liquidité et d'adoption, mais fait face à une concurrence croissante venant de réseaux de paiement établis et d'alternatives innovantes distribuant des rendements.

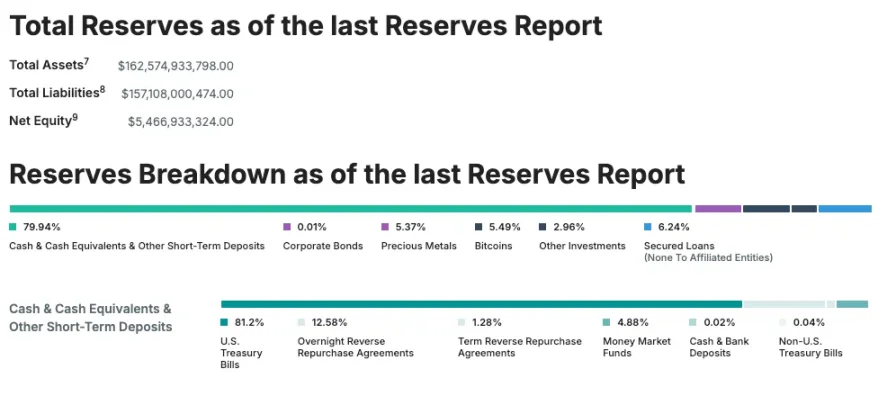

Rentabilité et voie vers la conformité

Malgré une concurrence accrue, Tether reste l'émetteur de stablecoin le plus rentable, ayant réalisé un bénéfice net de 4,9 milliards de dollars au deuxième trimestre 2025. Ce résultat repose sur ses réserves de 127 milliards de dollars en obligations américaines, faisant de Tether l'un des plus grands détenteurs de dette publique américaine au monde. Cependant, Tether a longtemps été un émetteur offshore basé à El Salvador, dont certaines réserves incluaient des actifs non conformes, tels que des métaux précieux, du bitcoin et des prêts garantis. Pour répondre à ce problème, Tether prévoit de lancer l'USAT, un stablecoin entièrement conforme, établi aux États-Unis, afin de renforcer sa stratégie de croissance nationale et son rôle dans la demande de dettes américaines.

Source : Tether Transparency (rapport certifié au 30 juin)

Comment l'USDT circule entre les différentes blockchains

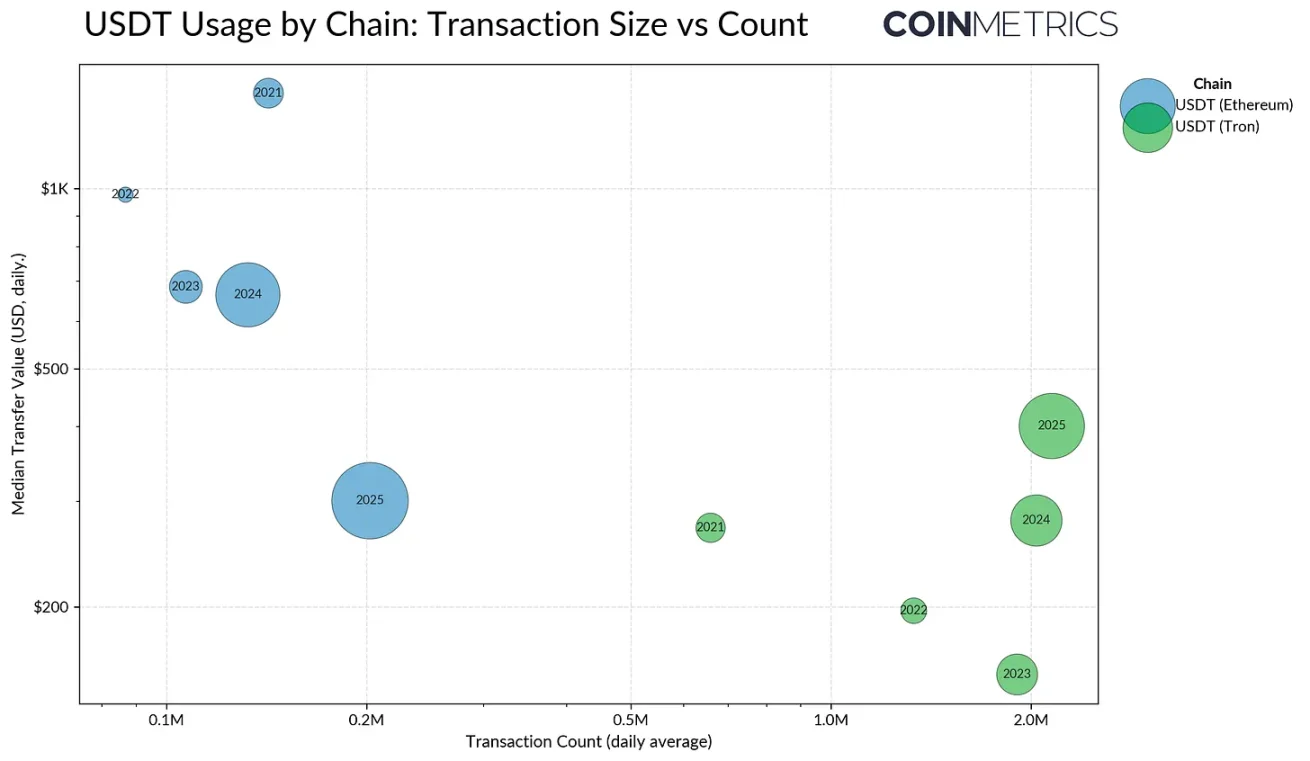

Après avoir établi la position de Tether en tant qu'émetteur, il est essentiel de comprendre comment l'USDT circule entre les différentes blockchains, ainsi que les canaux qui soutiennent ses transferts et règlements. La manière dont l'USDT circule est façonnée par les capacités de chaque réseau, influençant le type d'activités et les groupes d'utilisateurs dominants sur chaque chaîne. L'utilisation de l'USDT reflète divers types d'activités, la majeure partie de l'émission étant concentrée sur Ethereum et Tron.

Tron a historiquement été le principal point d'entrée pour les utilisateurs des marchés émergents, apprécié pour ses frais bas et ses règlements rapides. En 2025, Tron enregistre en moyenne plus de 2,3 millions de transactions par jour, apparaissant comme un réseau très fidélisant pour les transferts USDT, soutenant un flux continu et rapide de micro-transactions similaires à des paiements. Ce modèle correspond à son utilisation dans les paiements de détail et les virements, domaines où l'efficacité coûts et l'accessibilité sont primordiales.

Source : Coin Metrics Network Data Pro

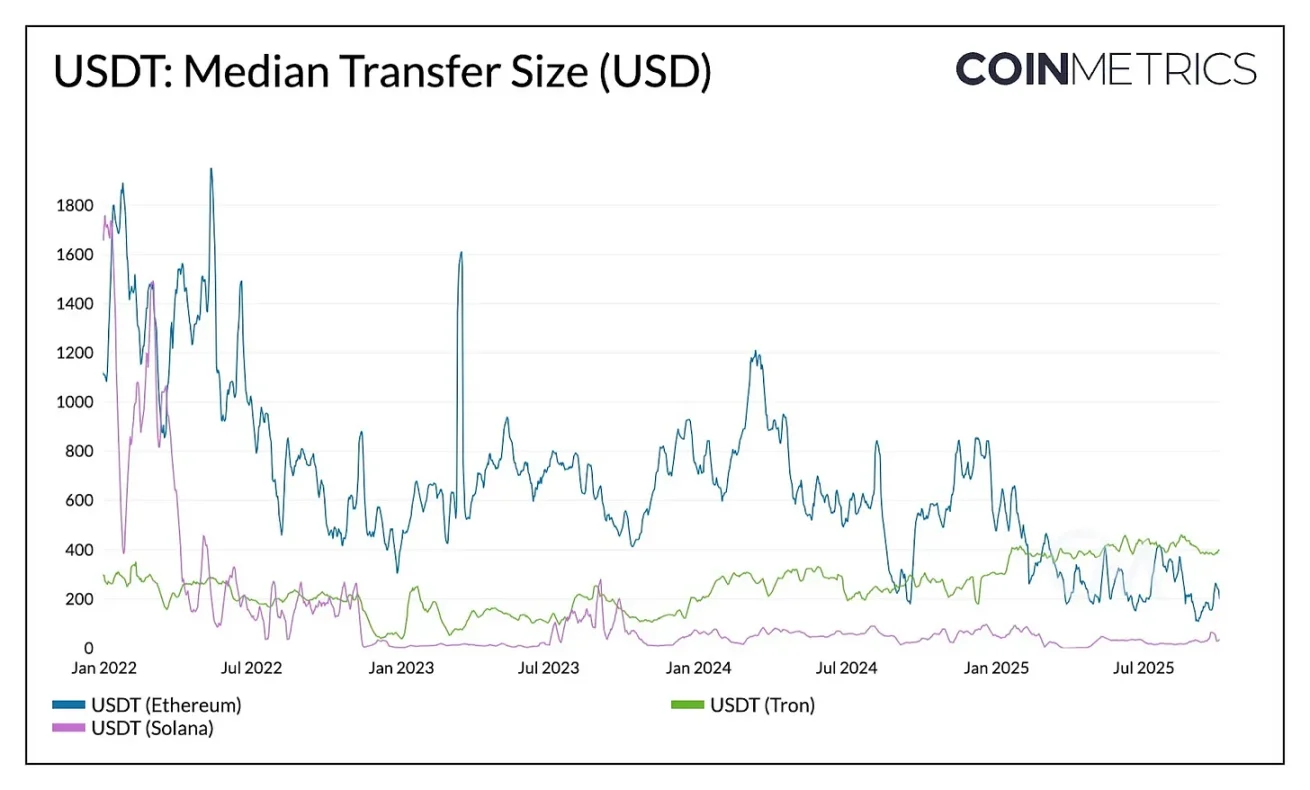

À l’inverse, Ethereum a traditionnellement supporté des transferts de plus grande valeur et moins fréquents, reflétant son rôle de centre de règlement et de liquidité pour les activités DeFi et institutionnelles. Toutefois, cette dynamique est en train de changer.

Depuis les mises à jour Dencun et Pectra, les frais moyens des transactions sur Ethereum sont tombés sous la barre du dollar, permettant une augmentation de la fréquence des petits transferts. Le montant médian d’un transfert sur Ethereum est passé de plus de 1 000 dollars en 2023 à environ 240 dollars en milieu d’année 2025, tandis que le montant médian sur Tron a augmenté. Cette évolution rapproche Ethereum des types d’activités autrefois propres à Tron.

Source : Coin Metrics Network Data Pro

Ce changement de comportement coïncide également avec une redistribution de l’offre. En août 2025, l’offre d’USDT sur Ethereum (96 milliards de dollars) a dépassé celle sur Tron (78 milliards de dollars), indiquant que les frais plus bas et une liquidité accrue attirent à nouveau les activités vers Ethereum.

Source : Coin Metrics Network Data Pro (USDT sur Ethereum, USDT sur Tron)

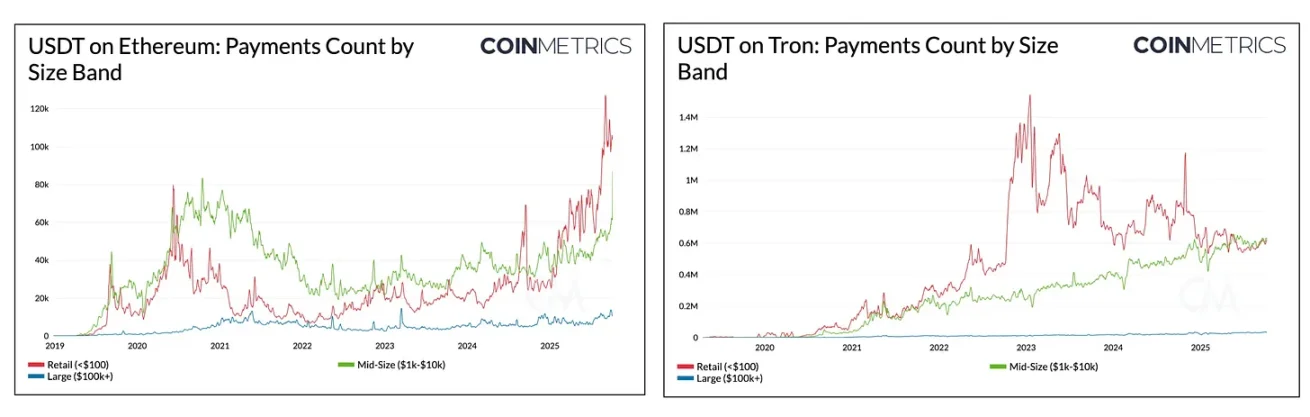

Cette tendance est également visible dans la composition des paiements USDT inter-blockchains. Sur Tron, avec la progression des flux de taille moyenne, l’écart entre les paiements de détail et les transferts intermédiaires s’est réduit. Sur Ethereum, depuis 2024, le nombre de paiements de détail (<100 dollars) et intermédiaires (1 000 - 10 000 dollars) a fortement augmenté, tandis que les gros transferts (100 000 - 1 million de dollars) restent stables. Cela indique que, avec un accès facilité, l’utilisation de l’USDT se diversifie vers des activités de plus petite échelle.

Étendre la domination de l’USDT via de nouveaux canaux

L’évolution de l’USDT sur des blockchains comme Tron et Ethereum illustre comment la rapidité de règlement, les coûts et la liquidité façonnent le comportement des utilisateurs. À l’avenir, Tether étend stratégiquement sa couverture grâce à de nouveaux canaux de distribution et couches de règlement.

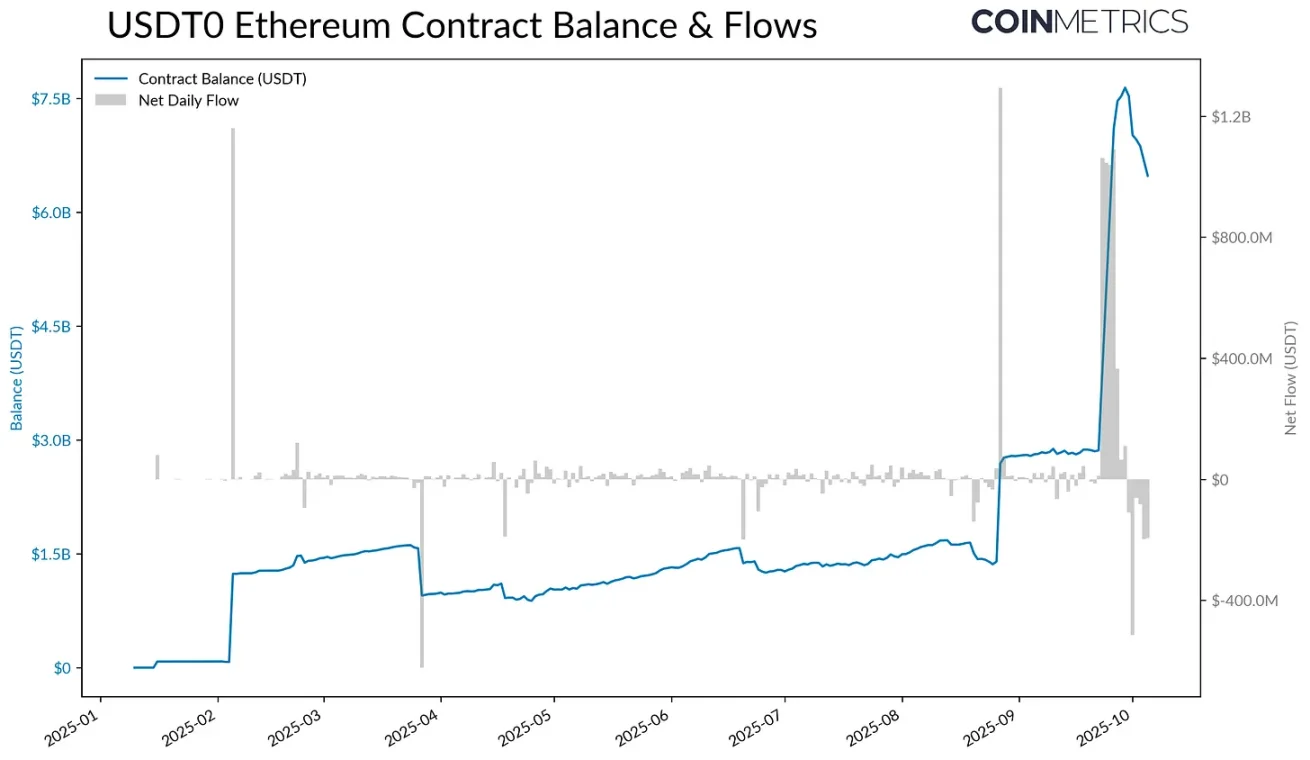

Par exemple, l’USDT0, lancé selon la norme OFT (token fongible multichaînes) de LayerZero, permet des transferts transparents entre blockchains en verrouillant l’USDT sur Ethereum et en frappant un montant équivalent sur la chaîne cible, tout en maintenant un backing 1:1.

Source : Coin Metrics ATLAS

Depuis le lancement de Plasma (une blockchain Layer-1 optimisée pour les stablecoins) le 25 septembre, l’offre d’USDT verrouillée dans le contrat USDT0 sur Ethereum est passée de 2,8 à 7,7 milliards de dollars. Grâce à des transferts USDT gratuits, à l’utilisation du stablecoin comme frais de carburant et à une conception à haut débit, Plasma a rapidement attiré plus de 6 milliards de dollars d’offre USDT0, stabilisés autour de 4,2 milliards actuellement.

Bien que sa durabilité à long terme dépende de l’adoption pour des cas d’usage liés aux paiements et à l’épargne, Plasma représente une nouvelle catégorie de canaux complémentaires à l’USDT, semblable à la manière dont Tron et Ethereum desservent aujourd’hui différents types d’activités. Ensemble, USDT0 et Plasma illustrent comment Tether étend sa distribution vers un ensemble plus large de réseaux capables de supporter divers besoins, allant des règlements à haute valeur jusqu’aux paiements, DeFi et activités de détail.

Conclusion

A mesure que les stablecoins deviennent une infrastructure de paiement mondiale, le prochain chapitre de Tether se déroulera dans un contexte de concurrence accrue et de réglementation de plus en plus claire. Sa capacité à maintenir sa domination dépendra de sa transformation d’un émetteur offshore en fournisseur d’infrastructure multichaîne et conforme, sans compromettre ses avantages fondamentaux en matière de liquidité et de distribution. L’émergence de l’USDT multichaîne et de réseaux spécialisés comme Plasma annonce un avenir plus diversifié pour les règlements et les paiements. Tether parviendra-t-il à étendre ses effets de réseau ou perdra-t-il du terrain face à ses concurrents ? Cette question définira l’évolution du secteur lors de la prochaine phase.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News