Point de vue : l'ère du duopole des stablecoins touche à sa fin

TechFlow SélectionTechFlow Sélection

Point de vue : l'ère du duopole des stablecoins touche à sa fin

Plusieurs facteurs combinés sont en train de progressivement briser le duopole entre Tether et Circle.

Rédaction : Nic Carter

Traduction : Saoirse, Foresight News

La valorisation boursière de Circle atteint 30,5 milliards de dollars. Selon des rapports, la société mère de Tether (l'émetteur de l'USDT) serait en train de lever des fonds à une valorisation de 500 milliards de dollars. À ce jour, l'offre totale des deux principales monnaies stables s'élève à 245 milliards de dollars, représentant environ 85 % du marché global des stablecoins. Depuis l'apparition de ce secteur, seuls Tether et Circle ont maintenu une part de marché significative, tandis que tous les autres concurrents peinent à rivaliser :

-

Dai a atteint un pic de capitalisation d’environ 10 milliards de dollars début 2022 ;

-

L’UST, la monnaie stable de l’écosystème Terra, avait grimpé jusqu’à 18 milliards de dollars en mai 2022, soit environ 10 % du marché, mais son succès fut éphémère et s’est terminé par un effondrement total ;

-

Le défi le plus ambitieux venait de BUSD, lancée par Binance, dont la capitalisation avait atteint 23 milliards de dollars fin 2022 (soit 15 % du marché), avant d’être fermement interdite par le New York Department of Financial Services (NYDFS).

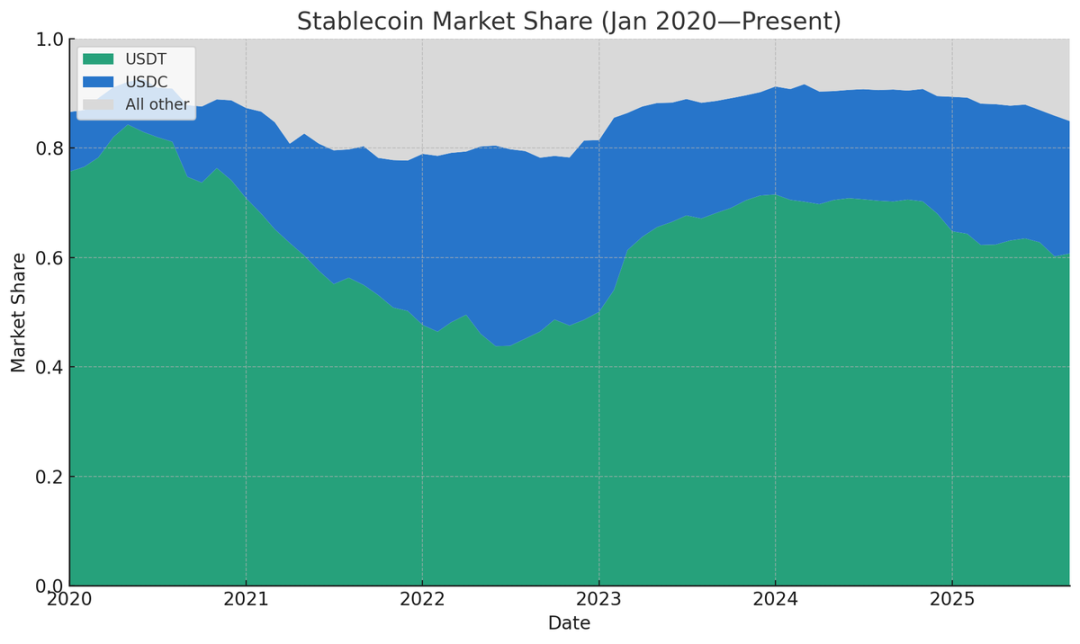

Part de marché relative des stablecoins selon l’offre (source : Artemis)

Le niveau le plus bas que j’aie pu trouver concernant la part combinée de Tether et Circle remonte à décembre 2021, avec 77,71 %, période durant laquelle Binance USD, DAI, FRAX et PAX avaient ensemble une part notable. (Si l’on remonte à l’époque précédant Tether, il va sans dire qu’il n’y avait aucune part de marché associée à cette dernière ; toutefois, les monnaies stables dominantes antérieures comme Bitshares ou Nubits n’ont pas survécu jusqu’à aujourd’hui.)

En mars 2024, la domination de ces deux géants a culminé à 91,6 % de l’offre totale de stablecoins, mais elle est depuis en baisse constante. (Remarque : ici, la part de marché est calculée selon l’offre disponible, un indicateur facilement mesurable ; si l’on considérait d’autres dimensions telles que le volume transactionnel, le nombre de paires d’échange, l’ampleur des paiements dans le monde réel ou le nombre d’adresses actives, leur part serait incontestablement encore plus élevée.) À ce jour, leur part combinée est passée de 91,6 % à environ 86 %, et je pense que cette tendance va se poursuivre. Les raisons principales sont : une volonté accrue des intermédiaires de lancer leurs propres stablecoins, une intensification de la « course au rendement » entre stablecoins, ainsi que les nouvelles conditions réglementaires instaurées par la loi GENIUS.

Les intermédiaires lancent massivement leurs propres stablecoins

Jusqu’à récemment, émettre un « stablecoin blanc » (c’est-à-dire une monnaie stable personnalisée sur une infrastructure existante) impliquait des coûts fixes très élevés et dépendait fortement de Paxos, une entreprise fintech conforme à la réglementation. Mais aujourd’hui, la situation a changé : plusieurs partenaires d’émission sont désormais disponibles, notamment Anchorage, Brale, M0, Agora, ainsi que Bridge, filiale de Stripe. Dans notre portefeuille d’investissements, certaines jeunes startups en phase de semence ont déjà réussi à lancer leur propre stablecoin via Bridge — prouvant qu’il n’est plus nécessaire d’être un géant pour entrer sur ce marché.

Zach Abrams, cofondateur de Bridge, explique dans un article sur « l’émission ouverte » pourquoi il est logique pour une entité de lancer sa propre monnaie stable :

Par exemple, si vous construisez une nouvelle banque en utilisant une stablecoin préexistante, vous faites face à trois problèmes majeurs : a) vous ne pouvez pas pleinement capter les revenus générés pour offrir un bon compte d’épargne ; b) vous ne pouvez pas personnaliser votre panier de réserves afin d’optimiser liquidité et rendement ; c) vous devez payer des frais de rachat de 10 points de base (0,1 %) lorsque vous retirez vos fonds !

Ses arguments sont pertinents. En utilisant Tether, il est presque impossible de générer des revenus à redistribuer aux clients (alors même que les utilisateurs s’attendent aujourd’hui à percevoir un rendement lorsqu’ils déposent des fonds) ; en utilisant USDC, bien que des revenus soient possibles, il faut partager les bénéfices avec Circle, qui prélève une commission. De plus, l’utilisation d’une stablecoin tierce impose de nombreuses contraintes : impossibilité de décider librement des politiques de gel/saisie, choix limité des blockchains sur lesquelles déployer la monnaie, risque d’augmentation soudaine des frais de rachat, etc.

J’ai longtemps pensé que les effets de réseau allaient dominer le secteur des stablecoins, aboutissant à l’existence d’un ou deux produits dominants. Mon avis a changé : l’efficacité des échanges inter-chaînes progresse rapidement, et les échanges entre différentes stablecoins sur une même blockchain deviennent de plus en plus simples. Dans les un ou deux prochaines années, de nombreux intermédiaires cryptos pourraient afficher les dépôts de leurs utilisateurs simplement comme « dollar » ou « jeton dollar » (plutôt que USDC ou USDT), en garantissant que l’utilisateur puisse retirer ses fonds sous forme de la stablecoin de son choix.

Déjà, de nombreuses entreprises fintech et néobanques adoptent ce modèle — elles privilégient l’expérience utilisateur plutôt que de respecter les traditions du secteur crypto, affichant directement le solde en « dollars », tout en gérant en arrière-plan la composition de leurs réserves.

Pour les intermédiaires (qu’il s’agisse d’échanges, de fintechs, de portefeuilles ou de protocoles DeFi), il existe un fort incitatif économique à transférer les fonds des utilisateurs depuis les stablecoins dominants vers leurs propres monnaies stables. La raison est simple : si un exchange détient 500 millions de dollars d’USDT en dépôt, Tether peut tirer environ 35 millions de dollars par an de revenus sur ces fonds dormants (« float »), tandis que l’exchange ne touche rien. Trois voies permettent de transformer ce capital inactif en source de revenus :

-

Demander à l’émetteur de stablecoin de partager une partie des revenus (Circle, par exemple, dispose d’un programme de récompenses avec certains partenaires, mais à ma connaissance, Tether ne reverse aucun revenu aux intermédiaires) ;

-

Collaborer avec une nouvelle stablecoin qui intègre dès sa conception un mécanisme de partage des revenus (comme USDG, AUSD ou USDe émis par Ethena) ;

-

Lancer sa propre stablecoin pour internaliser intégralement les revenus.

Prenez un exchange : pour convaincre les utilisateurs de quitter USDT et adopter sa propre stablecoin, la stratégie la plus directe consiste à lancer un « programme de rendement », par exemple en versant aux utilisateurs un taux d’intérêt égal à celui des obligations d’État américaines à court terme, tout en conservant un bénéfice de 50 points de base (0,5 %). Pour les produits fintech destinés à des utilisateurs non natifs du crypto, il n’est même pas nécessaire de proposer un tel programme : il suffit d’afficher le solde en « dollars » et de convertir automatiquement les fonds en arrière-plan vers sa propre stablecoin, puis de reconvertir au moment du retrait vers Tether ou USDC selon le besoin.

Cette tendance est déjà perceptible :

-

Les startups fintech adoptent massivement le modèle « affichage en dollars généralisé + gestion des réserves en backend » ;

-

Les exchanges signent activement des accords de partage des revenus avec des émetteurs de stablecoins (Ethena, par exemple, a réussi à promouvoir largement son USDe grâce à cette stratégie) ;

-

Certains exchanges ont formé une alliance autour d’un stablecoin commun, comme le « Global Dollar Alliance », dont les membres incluent Paxos, Robinhood, Kraken et Anchorage ;

-

Les protocoles DeFi explorent aussi leurs propres stablecoins, le cas le plus emblématique étant Hyperliquid (un exchange décentralisé) : il a lancé un appel d’offres public pour choisir un partenaire d’émission, avec pour objectif explicite de réduire sa dépendance à USDC et de capturer les revenus des réserves. Hyperliquid a reçu des propositions de Native Markets, Paxos, Frax, etc., et a finalement retenu Native Markets (choix controversé). Actuellement, les soldes USDC sur Hyperliquid représentent environ 5,5 milliards de dollars, soit 7,8 % de l’offre totale d’USDC — bien que USDH, la stablecoin d’Hyperliquid, ne puisse remplacer USDC à court terme, ce processus d’appel d’offres a déjà entamé l’image de marque d’USDC, et d’autres protocoles DeFi pourraient suivre cet exemple ;

-

Les fournisseurs de portefeuilles rejoignent aussi le mouvement, comme Phantom (portefeuille majeur de l’écosystème Solana), qui vient d’annoncer Phantom Cash — une stablecoin émise par Bridge, dotée d’un système de rendement intégré et d’une fonction carte de débit. Bien que Phantom ne puisse pas obliger ses utilisateurs à utiliser cette monnaie, il peut les inciter par divers moyens.

En résumé, avec la baisse des coûts fixes liés à l’émission de stablecoins et la diffusion des modèles de partage des revenus, les intermédiaires n’ont plus besoin de céder les gains issus du « float » à des émetteurs tiers. Dès lors qu’une entité est suffisamment grande et crédible pour que ses utilisateurs fassent confiance à sa stablecoin blanche, lancer sa propre monnaie devient la meilleure option.

Intensification de la « course au rendement » entre stablecoins

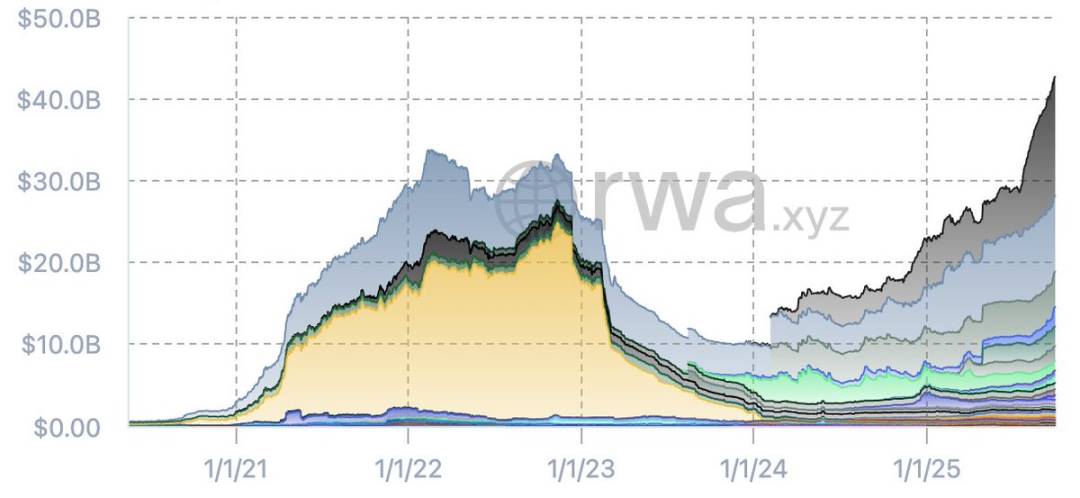

Si l’on observe le graphique de l’offre de stablecoins hors Tether et USDC, on constate que la configuration du marché a profondément changé ces derniers mois. En 2022, plusieurs stablecoins éphémères ont connu un succès temporaire (comme BUSD de Binance ou UST de Terra), mais après l’effondrement de Terra et la crise du crédit, le secteur a été purgé, donnant naissance à de nouveaux acteurs émergeant des « ruines ».

Offre de stablecoins hors USDT et USDC (source : RWA.xyz)

Aujourd’hui, l’offre totale des stablecoins non liés à Tether ou Circle atteint un nouveau record historique, avec des émetteurs beaucoup plus dispersés. Parmi les principaux nouveaux acteurs figurent :

-

Sky (la version améliorée de Dai, lancée par MakerDAO) ;

-

USDe, émis par Ethena ;

-

PYUSD, émis par Paypal ;

-

USD1, émis par World Liberty.

On note également l’émergence d’autres stablecoins dignes d’intérêt, tels que USDY d’Ondo, USDG émis par Paxos (en tant que membre d’alliance), ou AUSD d’Agora. À l’avenir, des banques vont aussi lancer leurs propres stablecoins. Les données actuelles montrent clairement la tendance : comparé à la précédente vague spéculative, le nombre de stablecoins crédibles est aujourd’hui plus élevé, et leur offre totale dépasse déjà celle du dernier cycle haussier — même si Tether et Circle dominent toujours en termes de part de marché et de liquidité.

Tous ces nouveaux stablecoins ont un point commun : ils mettent l’accent sur la « transmission du rendement ». Par exemple, USDe d’Ethena génère des revenus via des stratégies de base en cryptomonnaies, et redistribue une partie de ces revenus aux utilisateurs. Son offre a explosé à 14,7 milliards de dollars, faisant de lui la plus réussie des nouvelles stablecoins de l’année. De même, USDY d’Ondo, SUSD de Maker, USDG de Paxos, AUSD d’Agora, etc., ont tous intégré dès leur conception un mécanisme de partage des revenus.

On pourrait objecter : « La loi GENIUS interdit aux stablecoins d’offrir un rendement ». C’est partiellement vrai, mais en suivant les déclarations exagérées des groupes de pression bancaires, on voit que la question n’est pas close. En réalité, la loi GENIUS n’interdit pas aux plateformes tierces ou aux intermédiaires de verser des récompenses aux détenteurs de stablecoins — récompenses financées précisément par les revenus que les émetteurs reversent aux intermédiaires. D’un point de vue mécanique, il est presque impossible de légiférer contre cette « faille », et cela ne devrait d’ailleurs pas être le cas.

Avec l’avancement et la mise en œuvre de la loi GENIUS, j’observe une tendance claire : le secteur migre progressivement d’un modèle où les émetteurs paient directement les détenteurs vers un modèle où les revenus transitent par les intermédiaires. L’alliance entre Circle et Coinbase en est un exemple typique : Circle verse des revenus à Coinbase, qui redistribue ensuite une partie aux détenteurs d’USDC — et ce modèle ne montre aucun signe de ralentissement. Presque toutes les nouvelles stablecoins intègrent désormais une stratégie de rendement, ce qui est logique : pour convaincre les utilisateurs de quitter Tether, dont la liquidité et la reconnaissance sont élevées, il faut offrir une incitation suffisamment forte (et le rendement en est l’élément central).

J’avais anticipé cette tendance lors du sommet mondial TOKEN2049 en 2023, bien que son calendrier ait été légèrement retardé par la loi GENIUS. Aujourd’hui, la tendance est indéniable.

Pour les grands acteurs établis (Tether et Circle), dont la flexibilité est moindre, ce nouveau paradigme axé sur le rendement est désavantageux : Tether n’offre aucun rendement, Circle ne partage ses revenus qu’avec quelques rares partenaires comme Coinbase, et ses accords avec d’autres institutions restent flous. À l’avenir, les nouvelles startups pourraient comprimer la part de marché des stablecoins dominants en proposant des parts de revenus plus élevées, créant ainsi une « course au rendement » (en réalité, une « course à la hausse du plafond de rendement »). Ce scénario pourrait avantager les institutions ayant un avantage d’échelle — à l’instar de ce qui s’est produit dans l’industrie des ETF, où la « guerre des frais » a conduit à un duopole Vanguard / BlackRock. Mais la question demeure : si les banques entrent en jeu, Tether et Circle resteront-ils les vainqueurs de cette compétition ?

Les banques peuvent désormais officiellement participer aux activités de stablecoin

Depuis l’entrée en vigueur de la loi GENIUS, la Réserve fédérale et d’autres grandes autorités de régulation financière ont assoupli leurs règles — les banques peuvent désormais émettre des stablecoins sans avoir besoin d’un nouveau permis. Toutefois, conformément à la loi GENIUS, les stablecoins émis par les banques doivent respecter les règles suivantes :

-

Être entièrement adossés à des actifs de haute qualité et très liquides (HQLA) ;

-

Permettre un échange 1:1 à la demande contre des devises fiduciaires ;

-

Satisfaire aux obligations de divulgation et d’audit ;

-

Se soumettre à la surveillance des autorités réglementaires compétentes.

En outre, les stablecoins émis par les banques ne sont pas considérés comme des « dépôts couverts par une assurance fédérale », et les banques ne peuvent pas utiliser les actifs de garantie des stablecoins pour accorder des prêts.

Quand des banques me demandent si elles devraient émettre leurs propres stablecoins, je réponds généralement « inutile de vous compliquer la vie » — il suffit d’intégrer les stablecoins existants dans leur infrastructure bancaire centrale, sans avoir à les émettre directement. Pourtant, certaines banques ou alliances bancaires pourraient envisager de franchir le pas, et je crois que cela se produira dans les prochaines années. Voici pourquoi :

-

Bien que les stablecoins relèvent essentiellement d’une « banque étroite » (collecte de dépôts sans octroi de prêts), ce qui pourrait réduire le levier bancaire, l’écosystème stablecoin offre de multiples sources de revenus : frais de garde, frais de transaction, frais de rachat, frais d’intégration API, etc. ;

-

Si les banques constatent une fuite de dépôts vers des stablecoins (notamment ceux capables de distribuer des rendements via des intermédiaires), elles pourraient être amenées à lancer leur propre stablecoin pour enrayer ce phénomène ;

-

Le coût d’émission d’un stablecoin est faible pour une banque : aucun capital réglementaire requis, et les stablecoins sont considérés comme des « dettes hors bilan à réserve intégrale », donc moins capitalistiques que les dépôts traditionnels. Certaines banques pourraient vouloir explorer le domaine des « fonds monétaires tokenisés », surtout dans un contexte où Tether réalise des profits substantiels.

Dans un scénario extrême, si la loi GENIUS interdisait totalement le partage des revenus et fermait toutes les « brèches », les émetteurs obtiendraient un quasi « droit de seigneuriage » — par exemple, percevoir 4 % de rendement sur les actifs sans rien reverser aux utilisateurs, ce qui serait encore plus rentable que la marge nette d’un « compte d’épargne à haut rendement ». En réalité, je pense que ces « brèches » ne seront pas fermées, et que les marges des émetteurs diminueront progressivement. Même ainsi, pour les grandes banques, convertir une fraction de leurs dépôts en stablecoins, même en ne conservant que 50 à 100 points de base (0,5 % à 1 %) de profit, représenterait un revenu substantiel — compte tenu que leurs dépôts peuvent atteindre plusieurs milliers de milliards de dollars.

En résumé, je pense que les banques finiront par rejoindre le secteur des stablecoins en tant qu’émetteurs. Plus tôt cette année, le Wall Street Journal a rapporté que JPMorgan Chase (JPM), Bank of America (BoFA), Citigroup (Citi) et Wells Fargo discutaient en coulisses de la création d’une alliance de stablecoins. Pour les banques, ce modèle d’alliance est clairement optimal — une seule banque aurait du mal à créer un réseau de distribution capable de concurrencer Tether, tandis qu’une alliance permettrait de mutualiser les ressources et renforcer la compétitivité.

Conclusion

J’ai longtemps été convaincu que le secteur des stablecoins se réduirait à un ou deux produits dominants, au maximum six, insistant sur le fait que « les effets de réseau et la liquidité sont rois ». Mais aujourd’hui, je commence à douter : les stablecoins tirent-ils vraiment profit des effets de réseau ? Contrairement à Meta, X (ancien Twitter) ou Uber, dont les modèles dépendent fortement de la taille de l’utilisateur, le véritable « réseau » ici est la blockchain elle-même, pas la stablecoin. Si les utilisateurs peuvent entrer et sortir d’une stablecoin sans friction, et que les échanges inter-chaînes sont rapides et peu coûteux, l’importance des effets de réseau diminue fortement. Quand le coût de sortie tend vers zéro, les utilisateurs ne sont plus contraints de rester sur une seule stablecoin.

Il est indéniable que les stablecoins dominants (notamment Tether) conservent un avantage clé : dans des centaines d’échanges à travers le monde, leurs spreads de trading contre les principales devises sont extrêmement faibles, ce qui reste difficile à battre. Mais aujourd’hui, de plus en plus de services utilisent des « taux de change de gros » (taux interbancaires) pour échanger des stablecoins contre des devises locales, en dehors des plateformes d’échange — tant que la stablecoin est crédible, ces services se moquent de laquelle est utilisée. La loi GENIUS joue un rôle important en normalisant la conformité des stablecoins, et la maturation des infrastructures bénéficie à tout le secteur, sauf justement aux géants actuels (Tether et Circle).

Plusieurs facteurs combinés minent progressivement le duopole de Tether et Circle : les échanges inter-chaînes sont plus fluides, les conversions entre stablecoins sur une même chaîne sont quasi gratuites, les chambres de compensation prennent en charge les transactions multi-stablecoins et multi-blockchains, et la loi GENIUS pousse à l’homogénéisation des stablecoins aux États-Unis — toutes ces évolutions réduisent le risque pour les fournisseurs d’infrastructure d’utiliser des stablecoins minoritaires, favorisant leur interchangeabilité, ce qui ne profite en rien aux acteurs établis.

Aujourd’hui, l’émergence massive d’émetteurs blancs réduit le coût d’entrée ; le rendement positif des obligations d’État incite les intermédiaires à internaliser les revenus du « float », au détriment de Tether et Circle ; les portefeuilles fintech et néobanques ouvrent la voie, suivis par les exchanges et protocoles DeFi — chaque intermédiaire examine attentivement les dépôts de ses utilisateurs, cherchant comment les transformer en revenus.

Bien que la loi GENIUS limite la possibilité pour les stablecoins d’offrir directement un rendement, elle n’a pas complètement bloqué les canaux de redistribution, laissant ainsi une marge de manœuvre aux nouveaux entrants. Si cette « brèche » persiste, la « course au partage des revenus » sera inévitable, et si Tether et Circle réagissent lentement, leur position dominante pourrait être affaiblie.

Enfin, il ne faut pas oublier les « géants hors champ » — ces institutions financières dont le bilan avoisine plusieurs milliers de milliards de dollars. Elles surveillent attentivement l’impact des stablecoins sur leurs dépôts et réfléchissent à leurs réponses. La loi GENIUS et l’assouplissement réglementaire ont ouvert la porte aux banques. Dès qu’elles entreront réellement sur le marché, la capitalisation actuelle des stablecoins, d’environ 300 milliards de dollars, paraîtra dérisoire. Le secteur des stablecoins n’a que dix ans : la vraie compétition ne fait que commencer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News