Les influenceurs affichent tous leurs revenus, alors que moi je veux dévoiler les leçons douloureuses tirées de mes 3 années passées en tant qu'investisseur VC

TechFlow SélectionTechFlow Sélection

Les influenceurs affichent tous leurs revenus, alors que moi je veux dévoiler les leçons douloureuses tirées de mes 3 années passées en tant qu'investisseur VC

Patience opportunité, chance professionnelle, FOMO = suicide.

Auteur : BruceLLBlue

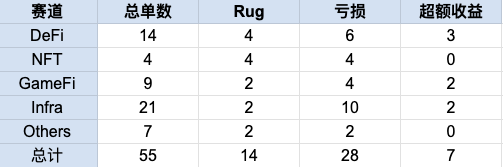

Récemment, Twitter est en effervescence, une vague de KOLs sinophones publient des posts montrant « combien ils ont gagné l'année dernière » : centaines de millions, milliards, 1024 milliards (ceux qui font de l'humour, ne courez pas)… Après lecture, on ne peut qu’admirer : impressionnant ! Mais en tant qu’ancien responsable d'investissement en capital-risque (GP, General Partner), je veux juste me plaindre un peu : ces dernières années passées en tant que VC crypto, j'ai perdu plusieurs dizaines de millions de dollars américains. Ce n'est pas une blague, c’est une histoire vraie faite de sang et de larmes. Sur 55 investissements réalisés en 3 ans, 27 sont perdants (dont des rug pulls), 15 se sont effondrés à zéro, tout en investissant également dans 9 fonds VC plutôt bien positionnés.

Tous les projets liés aux NFT ont complètement échoué, 33 % des projets GameFi ont fait rug, tandis que le secteur de l'infrastructure (Infra) est particulièrement touché, avec de nombreux projets réduits à 10-20 % de leur valorisation initiale. Félicitations aux KOLs qui affichent leurs revenus et aux prestigieux traders crypto pour avoir profité de la vague du marché secondaire ; mais les VC ordinaires concentrés sur le marché primaire ? Ils doivent constamment courtiser les porteurs de projet, attendre 3 à 4 ans pour le déblocage, et finissent souvent par : « investi tôt, investi juste, mais impossible de sortir ». Pourquoi faire l'inverse et révéler ses pertes ? Pas pour pleurnicher, mais pour vous réveiller. Être VC en crypto est extrêmement difficile : en période de marché baissier, on agonise ; en période haussière, on se fait « moissonner » par les équipes projet. Mais je crois que dans ce nouveau cycle, continuer en tant que VC (ou son évolution) n’est peut-être pas forcément le meilleur moment, même si actuellement les gros capitaux institutionnels entrent, la réglementation devient claire, et les outils d'IA + blockchain redéfinissent les voies de sortie. Toutefois, je pense qu’il existe de meilleures façons et chemins pour réaliser sa valeur. Je partage mes leçons amères, espérant que cela puisse inspirer chacun d’entre vous.

1️⃣ Première leçon : les statistiques sont cruelles, la vérité crue du « taux de réussite » sur 55 deals

De mon entrée dans un fonds VC crypto en août 2022 jusqu’à ma démission en juillet 2025, j’ai personnellement mené 55 investissements directs + investi dans 9 fonds.

Part des rug pulls : 14/55 (25,45 %) : le cœur du désastre réside dans les projets NFT, tous tombés à zéro. Un « projet vedette » adossé à une grande licence IP, très populaire au début grâce à ses NFT, mais dont l’équipe manquait d’expérience Web3, le fondateur – une star médiatique – n’étant guère intéressé par le lancement de jeton ; après le départ des membres clés, soft rug. Un autre projet « musique + Web3 », porté par une équipe ayant quitté un géant technologique, a passé plusieurs années sans livrer quoi que ce soit, disparaissant silencieusement. Puis il y a le « rêve entrepreneurial de cadre Dex » : le fondateur faisait bosser l'équipe gratuitement tout en empochant seul les revenus, les employés clés ont fini par fuir ; les prétendus « pépites » issues de laboratoires universitaires ? La plupart ont capoté.

Part des pertes : 28/55 (50,1 %) : un projet GameFi, après un pic x5, s’est effondré (il ne reste que 20 % du coût initial, suivi d’un déclin à 99 %) ; un autre projet GameFi porté par une équipe « issue d’une grande entreprise nord-américaine », atteint un sommet x12, vaut aujourd’hui seulement 10 % du coût initial ; un troisième projet GameFi a été ruiné par une forte pression de vente due à un lancement sur la plateforme Launchpad d’un CEX, incapable de décoller, il a directement coulé. Le domaine Infra est encore pire : absence de percée écologique, innovation technique inexistante, après le passage de la mode, rester à 10 % du coût initial est courant ; sans couverture opportune, c’est la disparition totale. Un projet socialfi sur l’écosystème MOVE s’est effondré juste avant le début du marché haussier de 2024.

Et côté investissement dans les fonds (FoF, fonds de fonds) ? J’ai investi dans 9 grands fonds européens et américains comme @hack_vc @Maven11Capital @FigmentCapital @IOSGVC @BanklessVC, etc. Ces fonds ont participé aux premiers tours de projets très célèbres de ce cycle, tels que @eigenlayer @babylonlabs_io @MorphoLabs @movementlabsxyz @ionet @alt_layer @MYX_Finance @solayer_labs @ethsign @0G_labs @berachain @initia @stable @monad @ether_fi @brevis_zk @SentientAGI. Sur le papier, le rendement semble correct (2-3x), apparemment honorable, mais le DPI réel (distribution to paid-in) serait estimé entre 1-1,5x. Pourquoi cette différence ? Principalement parce que le déblocage des projets est lent, la liquidité du marché médiocre, et en cas de marché baissier ou d’un événement similaire à l’effondrement de FTX, les positions peuvent s’effondrer instantanément.

2️⃣ Deuxième leçon : les pièges sont profonds, mais l’humanité l’est encore plus — quelques histoires tragiques qui m’ont marqué

Le plus douloureux : l’échec du « pari sur les personnes ». Un projet Dex, le fondateur avait un passé de cadre supérieur chez un CEX, mais en réalité sous-traitait le travail à bas coût, empochant seul les revenus. Le « rêve américain » GameFi, après un lancement x12, n’a fait que décliner, sans jamais rebondir. Un projet Infra lancé par un ancien fondateur de @0xPolygon, dont la percée écologique reste lointaine, ne vaut désormais plus que 15 % de notre investissement initial. Plusieurs projets Infra très populaires, listés dès le départ sur les deux géants coréens (Upbit et Bithumb), n’ont fait que chuter, sans jamais prendre de l’ampleur. Un projet « NFT musical », dont le fondateur était cadre chez Tencent Music, a fait un soft rug après plusieurs années, sans rien produire.

Les VC de la zone sinophone souffrent davantage : désavantage natif en termes de langue, modèle de pensée et ressources. Les fonds occidentaux jouent selon des règles différentes : ils misent sur le volume pour engranger des frais de gestion, alors que nous sommes trop souvent guidés par des stratégies courtes Quick Flip et Paper hand. Après avoir levé d’importants capitaux, les projets phares externalisent globalement la mise en œuvre du roadmap (j’en ai rencontré plusieurs, il suffit qu’ils aient assez d’argent), le fondateur se contentant de gérer la communauté et lever des fonds. Et les VC ? Le groupe le plus faible. Certains porteurs de projet utilisent les airdrops pour liquider discrètement leurs jetons via des clés USB et des bourses coréennes (enflammer le prix à l’ouverture puis partager les profits — voilà pourquoi les bourses coréennes connaissent souvent des primes à l’ouverture), les investisseurs ne pouvant absolument pas vérifier. Chaque fonds VC se croit exceptionnel, mais allez donc vérifier leurs IRR et DPI : mieux vaudrait placer en USDT/USDC en compte à terme.

3️⃣ Troisième leçon : après tant de pertes, j’ai appris l’évolution du principe « exit is king »

Être VC est vraiment dur : survivre au marché baissier, parier sur les gens, percer l’âme humaine, ne pas avoir de jetons disponibles en attendant le déblocage, un cycle complet prend 3-4 ans. Sans couverture ou gestion de liquidité sur le marché secondaire, les rendements excessifs sont pratiquement impossibles. Selon mon analyse, les projets ayant généré des rendements élevés ont majoritairement été financés entre fin 2022 et fin 2023, après l’effondrement de FTX. Pourquoi ? Valorisation modérée, fondateurs déterminés, timing d’investissement optimal (le projet a eu assez de temps pour explorer et effectuer sa TGE avant l’arrivée du marché haussier). Pourquoi les autres projets ont-ils mal performé ou perdu de l’argent ? Simplement parce qu’ils étaient soit trop chers, soit trop précoces, soit mal alignés sur les calendriers de déblocage.

En y repensant bien, ce sont toutes des expériences précieuses ! Et maintenant que le $BTC bat continuellement des records, que les géants traditionnels et Wall Street accélèrent leur entrée, la fenêtre d’enrichissement rapide pour les petits investisseurs se referme progressivement. La rentabilité des institutions commence à ressembler à celle du capital-risque Web2 (impossible de revenir à l’ère sauvage d’avant 2021).

La nouvelle génération d’investisseurs : elle ne sera pas forcément constituée de VC, mais plutôt d’anges investisseurs individuels ou de super KOLs. Grâce à leur influence et à leurs ressources, ils obtiennent souvent de meilleures conditions de déblocage et des prix plus avantageux que les VC. Il ne suffit plus d’investir tôt et juste, il faut capturer toute la chaîne : marché primaire + secondaire + options/obligations convertibles + interactions airdrop + market making + arbitrage Defi. En réalité, il existe un écart sévère de compréhension et de perception entre l’Est et l’Ouest — et c’est précisément là qu’on trouve une mine d’or pour l’arbitrage.

🔵 Tourner les talons, taper sur le clavier : la voie digne de production d’alpha via le contenu

Ces années passées en tant que VC crypto à perdre des dizaines de millions m’ont permis de comprendre une chose : passer ses journées à flatter les porteurs de projet, attendre le déblocage des jetons, parier sur les gens et l’humanité, pour obtenir en retour l’étiquette humiliante de « chien de VC » et les reproches de nos investisseurs principaux. Pendant que les équipes projet peuvent discrètement liquider via des airdrops, les investisseurs ne peuvent que regarder impuissants. Assez ! Désormais, je choisis de tourner les talons et de commencer à écrire : taper chaque jour sur mon clavier, produire des analyses sectorielles et des insights alpha, ne plus être obsédé ni attendre les déblocages, mais anticiper activement et saisir les opportunités. Comparé à l’attente passive du VC, cette voie est plus digne, libre de créer de la valeur, dont la capitalisation provient de la confiance et du partage des lecteurs.

Finalement, après toutes ces années, j’ai compris : la patience > les opportunités, la chance > l’expertise, le FOMO = suicide.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News