L'illusion de la croyance et le choc de la réalité : la montée et la chute du modèle DATCO

TechFlow SélectionTechFlow Sélection

L'illusion de la croyance et le choc de la réalité : la montée et la chute du modèle DATCO

Vos cryptomonnaies ne devraient pas rester inactives.

Rédaction : Thejaswini M A

Traduction : Block unicorn

Introduction

La réalité a toujours une étrange manie de se manifester au moment le plus inopportun.

Pensez à la nature de la croyance. Il ne s'agit pas de foi religieuse ou d’opinion politique, mais d’une croyance plus étrange, plus fondamentale. C’est le consensus collectif qui maintient la civilisation en place. Chaque matin, nous nous réveillons et faisons semblant que des bouts de papier colorés ont de la valeur, que des chiffres invisibles dans un système informatique représentent la richesse, qu’une entreprise est une personne, qu’un individu est un consommateur, et que les consommateurs sont des agents rationnels faisant des choix optimaux.

Ces illusions partagées sont étonnamment stables. Elles peuvent durer des décennies, voire des siècles, simplement parce que nous acceptons tous de continuer à jouer le jeu. Un billet de un dollar a de la valeur parce que nous convenons qu’il en a. Les cours boursiers reflètent la réalité parce que nous convenons que les marchés sont rationnels. Ce système fonctionne précisément parce que tout le monde croit qu’il fonctionne.

Mais la croyance elle-même est fragile. Elle nécessite un entretien constant, comme un jardin ou un mariage. Si l’on néglige trop d’efforts, des mauvaises herbes poussent. Si trop d’hypothèses sont remises en question, l’ensemble de la structure commence à vaciller. Lorsque suffisamment de personnes cessent de croire en même temps, la réalité s’effondre avec la violence d’un barrage rompu par un courant déchaîné.

Les moments les plus intéressants de l’histoire financière ne sont pas ceux où de nouvelles croyances apparaissent. La formation de nouvelles croyances est progressive, presque imperceptible. Ce qui est fascinant, c’est la disparition des anciennes croyances.

C’est quand l’hypnose collective est brisée, et que tout le monde voit soudainement l’empereur nu.

Ces instants révèlent l’arbitraire inhérent à la notion de valeur, ainsi que les fils ténuës qui relient nos fictions monétaires.

Tandis que la dynamique du marché qui favorisait auparavant les entreprises DAT (Digital Asset Treasury) évolue, celles-ci traversent une période de transformation difficile. Ces sociétés continuent d’exister, bien que leur environnement de développement soit désormais différent des conditions initiales ayant permis leur expansion.

Pendant un certain temps, un mirage planait sur le marché : l’idée que le bitcoin acquiert davantage de valeur lorsqu’il est détenu par une société cotée plutôt que dans un portefeuille privé. Cette prime persistait non pas pour des raisons logiques, mais simplement parce que suffisamment de personnes croyaient qu’elle devait exister.

Que se passe-t-il lorsque les rêves financiers collectifs entrent en collision avec l’arithmétique implacable ? La réponse s’écrit en temps réel dans les bilans, les documents de fusion-acquisition, les salles de conseil d’administration et les salles des marchés, alors que tout un secteur lutte contre l’écart entre ce que le marché est prêt à payer et la valeur réelle des actifs.

Tout ce discours sur la croyance et la réalité n’est en fait qu’un moyen de repousser une question évidente : pourquoi des fabricants de seringues et des sociétés biotechnologiques finissent-ils par adopter des stratégies financières basées sur le bitcoin ?

Anatomie de l’innovation financière

Les entreprises DAT (Digital Asset Treasury) représentent une rupture fondamentale avec la structure d’entreprise traditionnelle. Contrairement aux entreprises ordinaires qui pourraient détenir quelques cryptomonnaies comme investissement secondaire, la fonction centrale des entreprises DAT consiste à accumuler et gérer des cryptomonnaies.

Le modèle fonctionne selon ce que les professionnels appellent la « spirale ascendante de la prime ». Lorsque l’action de l’entreprise DAT cote à un prix supérieur à sa valeur nette comptable (VNC), celle-ci peut émettre de nouvelles actions à haut prix et utiliser les recettes pour acheter davantage de cryptomonnaies. Voici comment cela fonctionne :

Imaginons qu’une entreprise DAT détienne 200 millions de dollars de bitcoin. Si le marché valorise l’entreprise entière à 350 millions de dollars, cela crée une prime de 75 % par rapport à la VNC. Cette prime devient le moteur d’une croissance exponentielle. L’entreprise peut émettre 50 millions de dollars de nouvelles actions, diluant d’environ 14 % la participation des actionnaires existants. Mais ici réside la magie : ces 50 millions de dollars permettent d’acheter 50 millions supplémentaires de bitcoin, portant la réserve totale de cryptomonnaies de l’entreprise à 250 millions de dollars.

Pour les actionnaires existants, il s’agit d’une dilution valorisante. Oui, leur proportion dans l’entreprise diminue, mais chaque action représente désormais une plus grande quantité de bitcoin que précédemment.

Si vous déteniez 1 % d’une entreprise possédant 200 millions de dollars de bitcoin, votre participation était soutenue par 2 millions de dollars de bitcoin (1 % × 200 millions = 2 millions). Après l’émission dilutive, vous détenez 0,86 % d’une entreprise dont les réserves atteignent 250 millions de dollars, ce qui signifie que votre participation est désormais adossée à 2,15 million de dollars de bitcoin (0,86 % × 250 millions = 2,15 millions).

Lorsque ce processus se répète, la spirale s’accélère. Tant que le marché maintient la prime, l’entreprise peut continuer à émettre des actions au-dessus de sa VNC, acheter plus de cryptomonnaies et augmenter l’exposition sous-jacente des actionnaires. Strategy a perfectionné cette méthode, multipliant par plus de 16 son stock de bitcoin, passant de 38 000 unités environ en 2020 à plus de 639 000 en 2025.

Ce modèle repose sur trois conditions clés : la persistance de la prime, la possibilité de lever fréquemment des fonds sur le marché, et une tendance générale haussière des prix des cryptomonnaies. Si l’une de ces conditions vient à manquer, la spirale peut s’inverser, entraînant un cercle vicieux où l’entreprise peine à lever des fonds, voire pourrait être contrainte de vendre ses actifs pour honorer ses obligations.

Strategy (anciennement MicroStrategy) a maîtrisé ce modèle, passant de 38 250 bitcoins en août 2020 à 639 000 bitcoins en septembre 2025, pour une valeur de 72 milliards de dollars. L’entreprise contrôle actuellement environ 3 % de l’offre totale de bitcoin.

Pour les investisseurs, l’attrait des DAT réside dans l’accès réglementé à l’investissement en cryptomonnaies, sans avoir à se soucier des portefeuilles, des exchanges ou de la garde. Pour les institutions interdites de détenir directement des cryptomonnaies, les DAT offrent une porte dérobée conforme, leur permettant d’accéder aux actifs numériques via les marchés boursiers traditionnels.

La fièvre DAT

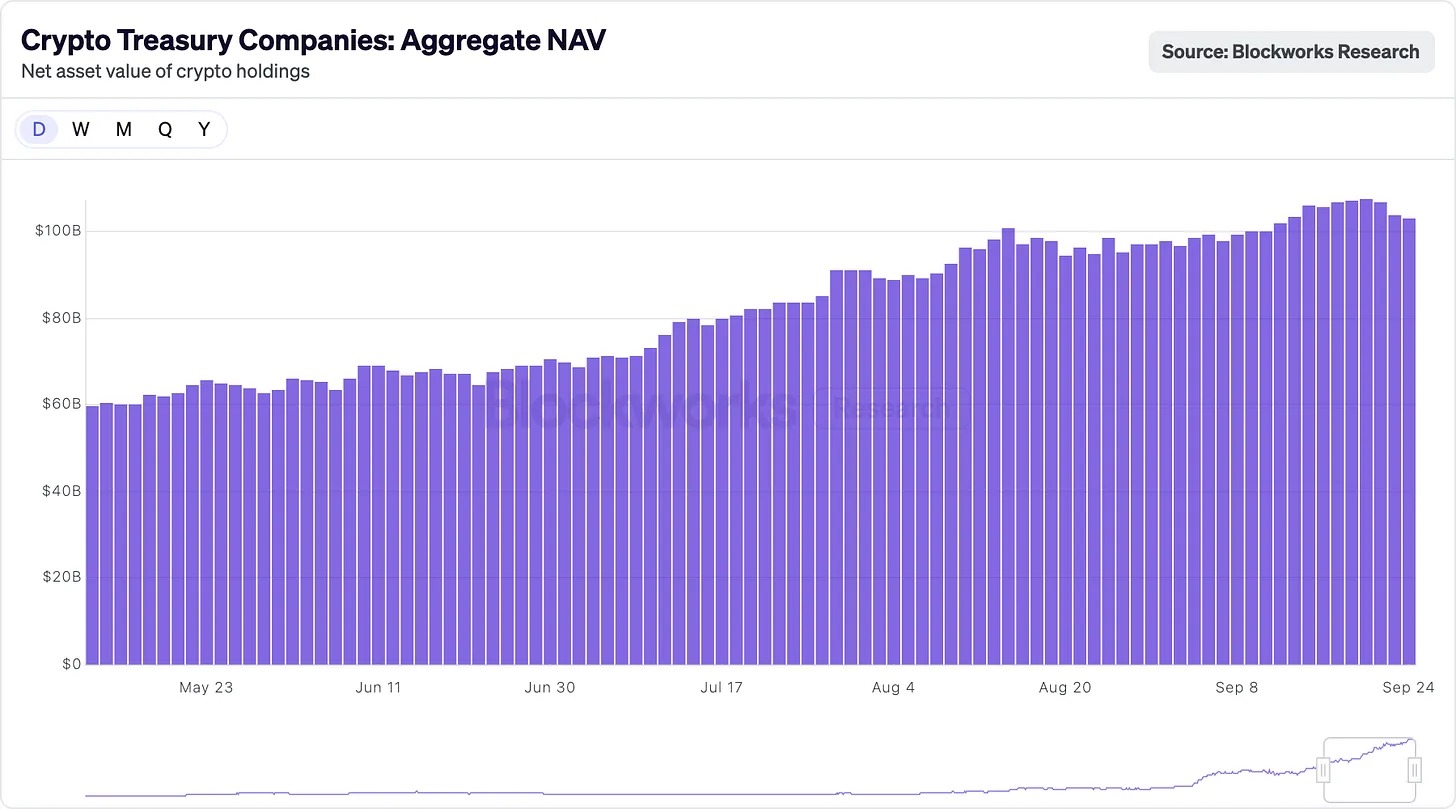

L’année 2025 marque l’apogée de la fièvre DAT. Des dizaines d’entreprises ont levé plus de 20 milliards de dollars de nouveaux capitaux, transformant des sociétés biotechnologiques, des fabricants de jouets et d’autres industries en gestionnaires de fonds cryptos. Ce raz-de-marée a donné naissance à des combinaisons surprenantes : un fabricant de seringues devenu gestionnaire de fonds Solana, une entreprise de produits ménagers passée à la détention de Dogecoin, une société de santé accumulant des jetons BONK.

De nombreuses sociétés cotées liées aux cryptomonnaies affichent des cours largement supérieurs à leur valeur nette comptable. Le cours de MicroStrategy présente une prime d’environ 75 % par rapport à la valeur en bitcoin de ses actifs nets.

La société japonaise Metaplanet, surnommée « le Japon stratégique », affiche une prime extrêmement élevée, estimée à environ 384 % au-dessus de la valeur en bitcoin de ses actifs, principalement en raison de l’appréciation de ses perspectives de croissance et de son accès au marché des capitaux. La petite société Blockchain Group affiche également une prime supérieure à 200 %, reflétant une forte demande spéculative.

Une introduction en bourse classique prend plus d’un an. Une opération SPAC pourrait ramener ce délai à six mois. Mais la fenêtre de prime se referme rapidement, poussant les entreprises à choisir la voie la plus rapide : l’acquisition inversée d’une société déjà cotée.

L’analyste Paul McCaffery explique : « Si tu ne développes pas d’activité opérationnelle réelle en dehors de l’accumulation d’actifs cryptos, tu es exclu de l’indice Russell. » Pour les sociétés dépendantes d’une cotation au-dessus de leur VNC, une telle exclusion peut être fatale, car les achats institutionnels obligatoires entraînent l’achat d’environ 17 % de la flottante lors de l’entrée dans les principaux indices.

Le résultat est une série de fusions problématiques. Prenons Sharps Technology : malgré un chiffre d’affaires nul et des pertes opérationnelles de deux millions de dollars, elle s’est reconvertie en société DAT Solana, poussant son cabinet comptable à démissionner en raison du « non-respect des seuils internes de tolérance au risque ». Pourtant, cette nouvelle entité axée sur les cryptomonnaies s’engage à poursuivre ses activités de fabrication de seringues, non pas pour des raisons stratégiques, mais parce qu’une activité opérationnelle minimale est nécessaire pour rester conforme.

En septembre 2025, Strive a acquis Semler Scientific pour 1,34 milliard de dollars, marquant un tournant. Il s’agit d’une intégration motivée par la survie.

Les cours des deux sociétés étaient proches, voire inférieurs à leur valeur nette comptable, rendant toute levée de fonds supplémentaire peu attrayante. En fusionnant leurs réserves de bitcoin (5 886 BTC + 5 021 BTC), elles espèrent créer une taille critique suffisante pour relancer la prime de cotation. Cette fusion revient essentiellement à deux entreprises en train de se noyer qui s’attachent ensemble dans l’espoir de refaire surface.

La structure de la transaction révèle une nouvelle réalité : pas de prime massive, synergies minimales, priorité à l’échelle plutôt qu’à la croissance. S’agit-il d’un modèle préfigurant une vague imminente d’intégrations DATCO ? Examinons brièvement cette hypothèse.

Quand la musique s’arrête

Le modèle DATCO comporte plusieurs failles structurelles qui deviennent désastreuses lorsque le marché tourne à la baisse.

Le problème de l’évaporation de la prime

Tout l’édifice DATCO repose sur le maintien d’une prime boursière par rapport à la valeur nette comptable (VNC). Lorsque cette prime disparaît — comme ce fut le cas pour la plupart des petites DATCO en 2025 — la spirale s’inverse.

Une société cotée à sa VNC ou en dessous fait face à un choix cruel : émettre des actions dilutives, abaissant en réalité le montant de bitcoin par action, ou cesser purement et simplement de croître. Plusieurs ont choisi une troisième voie : emprunter pour racheter leurs propres actions, tentant artificiellement de maintenir la prime.

La dynamique du cercle vicieux

Lorsque les prix des cryptomonnaies baissent en même temps que la prime s’évapore, les DATCO entrent dans ce que les analystes appellent le « cercle vicieux ». Voici comment cela se déroule :

-

Correction cryptomonnaie : baisse de 30 à 50 % du prix du bitcoin / ethereum.

-

Baisse amplifiée des actions : chute de 50 à 70 % des cours DATCO par effet de levier.

-

Effondrement de la prime : le cours boursier évolue sous la VNC déjà réduite.

-

Crise de financement : impossibilité de lever des capitaux sans forte dilution.

-

Pression sur la dette : tensions sur les obligations convertibles et lignes de crédit.

-

Ventes forcées : liquidation de cryptomonnaies pour honorer les dettes.

-

Effet domino : les ventes forcées accentuent encore la baisse des prix des cryptomonnaies.

Au début 2025, durant une correction du bitcoin, plusieurs petites DATCO ont connu un scénario similaire, avec des baisses boursières dépassant 60 % alors que le bitcoin chutait de 40 %. Le cours de Metaplanet a baissé de plus de 60 %, dépassant largement la baisse d’environ 40 % du bitcoin. Son action est passée d’environ 457 dollars en juillet 2025 à un creux de 328 dollars.

Rachats désespérés

Des rapports récents indiquent qu’au moins sept DATCO empruntent pour racheter leurs actions, signe que le modèle est en train de s’effondrer. Réfléchissez à ce que signifie un rachat dans ce contexte. Plutôt que d’émettre de nouvelles actions à prime pour acheter plus de cryptomonnaies (la spirale initiale), les entreprises empruntent désormais en utilisant leurs cryptomonnaies comme garantie afin de réduire le nombre d’actions. ETHZilla, après une chute de 76 % de son cours, a emprunté 80 millions de dollars en garantissant de l’ethereum, pour racheter pour 250 millions de dollars d’actions. Empery Digital a levé 85 millions de dollars de dette pour racheter ses actions. Ce sont toutes des stratégies défensives.

Ces rachats mettent en lumière trois problèmes clés. Premièrement, ces entreprises n’ont plus accès favorable au marché boursier. Quand votre action cote en dessous de la VNC, émettre de nouvelles actions détruit de la valeur au lieu d’en créer. Deuxièmement, les dirigeants parient en réalité sur l’ingénierie financière pour restaurer une prime que les forces fondamentales du marché ont effacée. Troisièmement, emprunter en garantissant des actifs cryptos volatils pour financer des rachats introduit de nouveaux risques. Si les prix des cryptomonnaies baissent tandis que la dette reste constante, l’entreprise pourrait faire face à une liquidation forcée.

Le jeu de la chaise musicale des fusions

La vague d’intégration montre que la théorie initiale des DATCO n’est plus tenable. Les fusions ne sont pas motivées par de fortes synergies stratégiques, mais par la nécessité d’atteindre une taille critique pour rester compétitives sur un marché saturé.

Si 200 entreprises cherchent toutes à devenir des intermédiaires pour le bitcoin, la rareté qui alimentait la prime initiale disparaît. L’intégration peut aider, mais elle révèle aussi que de nombreuses DATCO reposaient sur une hypothèse fondamentalement erronée : celle d’une prime de marché durable.

Avec un renforcement de la surveillance réglementaire, les processus de fusion-deviennent plus complexes. La SEC exige des divulgations plus détaillées sur les positions en cryptomonnaies, les méthodes d’évaluation et les facteurs de risque. Les banques d’investissement doivent désormais composer avec la complexité de l’évaluation des actifs, l’analyse des synergies, la justification des primes dans un cadre basé sur la VNC, ainsi que l’impact de la volatilité des cryptomonnaies sur la certitude des transactions.

Cette attention réglementaire rend les opérations plus difficiles à exécuter, mais potentiellement plus crédibles, réduisant ainsi les excès spéculatifs observés lors des premières initiatives DAT.

La divergence bitcoin/ethereum

Alors que les DAT bitcoin dominent l’actualité, les entreprises financières axées sur ethereum se développent également, adoptant des stratégies différentes. Le mécanisme de consensus proof-of-stake (PoS) d’Ethereum permet aux DAT de générer un rendement annuel de 3 à 5 % via le staking, créant ainsi une source de revenus allant au-delà de la simple appréciation de l’actif.

BitMine Immersion Technologies incarne cette stratégie, détenant plus de 2,4 millions d’ETH, pour une valeur d’environ 9 milliards de dollars, soit plus de 2 % de l’offre totale d’Ethereum. L’entreprise pratique activement le staking via des fournisseurs institutionnels comme Figment, générant des rendements stables même si le prix de l’ETH reste stable.

SharpLink Gaming adopte une stratégie similaire, détenant 837 230 ETH pour une valeur de 3,7 milliards de dollars, avec presque l’ensemble de ses positions en staking pour maximiser les revenus. Cette approche d’actif productif résout une limitation fondamentale des DAT bitcoin : l’incapacité à générer des revenus à partir de positions inactives sans recourir à des prêts ou des stratégies dérivées externes.

SharpLink Gaming adopte une stratégie similaire, détenant 837 230 ETH d'une valeur de 3,7 milliards de dollars, presque entièrement en staking pour maximiser les revenus. Cette stratégie d’actif productif résout une limitation fondamentale des DAT bitcoin : l’impossibilité de générer des revenus à partir d’actifs inactifs sans recourir à des prêts externes ou à des stratégies dérivées.

Le modèle de gestion de trésorerie basé sur Ethereum profite également de l’écosystème en expansion constante de la finance décentralisée (DeFi). Les entreprises peuvent participer à des protocoles de prêt, fournir de la liquidité à des exchanges décentralisés, ou investir dans des actifs physiques tokenisés, tout en conservant leur position centrale en ETH.

Mais les stratégies basées sur Ethereum comportent aussi des risques supplémentaires.

Le staking implique une complexité technique et des risques de pénalisation. La participation au DeFi expose à des risques de contrat intelligent et à des incertitudes réglementaires. Le compromis entre la simplicité du bitcoin et l’efficacité d’Ethereum donne naissance à différents modèles DAT, chacun visant un profil différent de risque-rendement.

Le poids des chiffres

Finalement, les mathématiques l’emportent toujours. Pas parce que les chiffres sont plus réels que les histoires, mais parce que lorsque les histoires n’ont plus de sens, les chiffres deviennent plus difficiles à ignorer.

Le phénomène DAT a promis de transcender l’opposition ancestrale entre narration et arithmétique. Il a créé un monde où la croyance peut véritablement matérialiser de la valeur, où la confiance collective dans une structure d’entreprise peut doubler la valeur des actifs qu’elle contient. Pendant un bref et enivrant moment, le marché semblait avoir découvert une nouvelle alchimie financière, transformant la croyance en capital par la seule puissance de l’imagination collective.

Pourtant, les forces du marché finissent par reprendre le dessus. Peu importe notre perception de la glace, l’eau gèle à 0 degré Celsius. Peu importe notre acceptation des lois de Newton, la gravité attire les objets vers le sol. À terme, la valorisation des entreprises reflète leurs fondamentaux, et non les histoires que nous inventons sur leur caractère exceptionnel.

Le problème surgit lorsque tout le monde partage le même beau rêve. Le rêve perd alors sa capacité à distinguer. Lorsque cinquante entreprises offrent une exposition similaire au bitcoin, la fiction collective qui maintenait la prime disparaît, non pas parce qu’elle était fausse, mais parce qu’elle n’était plus unique.

Toute innovation financière suit peut-être ce chemin vers la maturité. Elle commence par de la poésie — proposant des solutions élégantes à des problèmes impossibles, soutenue par la croyance collective que « cette fois, c’est différent ». Elle finit souvent en prose — un outil fonctionnel qui opère dans les limites de la réalité économique, produisant des rendements suffisants pour justifier son existence, sans jamais transcender la réalité.

La prochaine génération de bâtisseurs pourrait comprendre plus clairement ce que le marché peut ou ne peut pas accepter. Leur attention pourrait se porter moins sur l’ingénierie financière, davantage sur l’ingénierie réelle. Moins sur la capture de primes, plus sur la création de valeur. Moins sur les récits qui justifient les prix, davantage sur les fondamentaux qui les soutiennent.

Ce qui suivra reste à voir. Les entreprises capables de s’adapter pourraient prospérer dans ce nouvel environnement. Mais à quoi ressemblera précisément cette adaptation ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News