a16z a généré 25 milliards de dollars de rendement net pour les LP, avec 4 produits minimalistes mais rentables

TechFlow SélectionTechFlow Sélection

a16z a généré 25 milliards de dollars de rendement net pour les LP, avec 4 produits minimalistes mais rentables

L'idée selon laquelle les investissements non consensuels représentent l'alpha est en réalité assez dangereuse en phase précoce, car les capitaux ultérieurs ont tendance à devenir de plus en plus consensuels.

a16z est devenu une entité très singulière dans l'industrie du capital-risque, mais elle s'éloigne désormais sensiblement du modèle traditionnel de VC. La taille de ses fonds ne cesse de croître : après avoir levé 7,2 milliards de dollars l'année dernière (voir Le nouveau fonds a16z dépasse l'objectif avec 7,2 milliards de dollars levés, le paradigme d'investissement commence à changer), ils prévoient cette année de lever à nouveau 20 milliards de dollars, principalement destinés à l'IA.

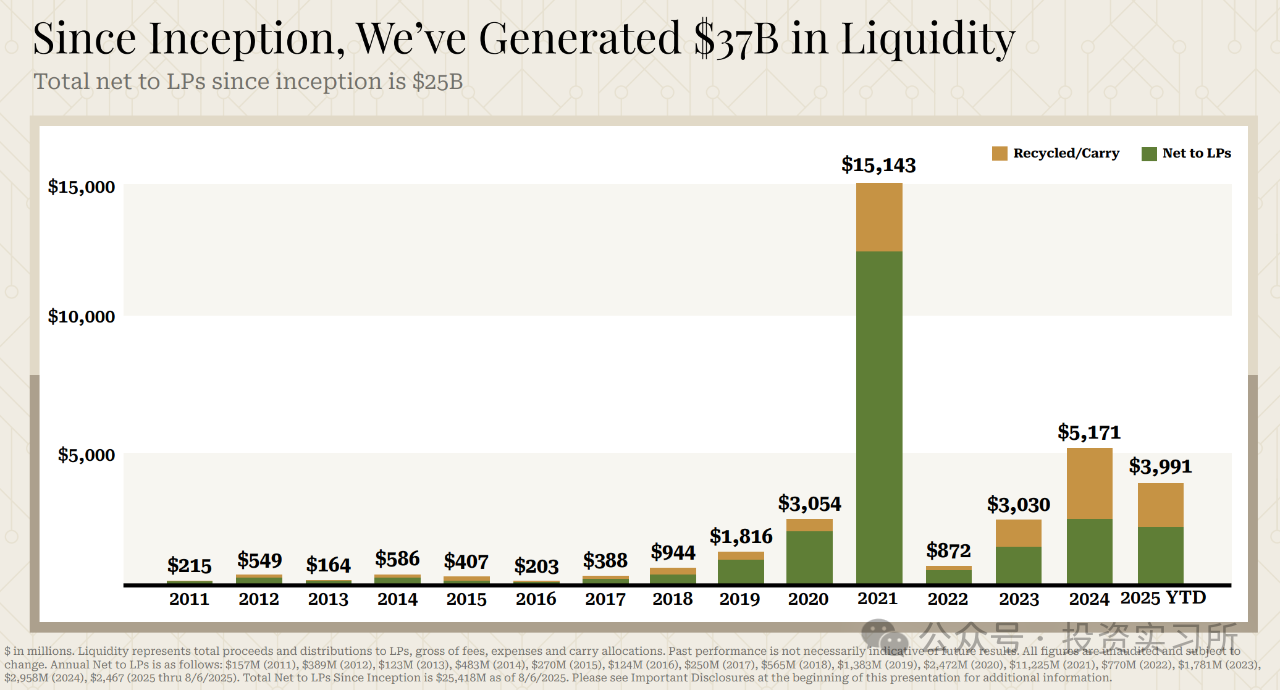

Récemment, une présentation PowerPoint fuitée a révélé que depuis sa création en 2009, a16z a généré pour ses investisseurs institutionnels (LP) un retour net de 25 milliards de dollars, dont 11,2 milliards rien qu'en 2021. 2021 était le pic de la vague SaaS ; on n’aurait pas imaginé qu’a16z devienne le plus grand bénéficiaire de cette bulle.

J’ai fait une recherche rapide : les sorties majeures d’a16z en 2021 comprenaient notamment :

-

Coinbase introduit en bourse : a16z avait mené en 2013 la série B de Coinbase (environ 20 millions de dollars) et participé à plusieurs tours suivants. À l’introduction, la capitalisation boursière atteignait environ 85,8 milliards de dollars. a16z détenait environ 25 % des actions de classe A et 14,8 % des actions de classe B, réalisant environ 4,475 milliards de dollars lors de la sortie (avec encore environ 7 % restant), pour un profit supérieur à 7 milliards de dollars.

-

Robinhood introduit en bourse : a16z avait participé dès 2013 au tour de financement initial (seed) de Robinhood (16 millions de dollars avec Ribbit et d'autres).

-

Roblox introduit en bourse, valorisé environ 42,6 milliards de dollars à l’introduction. En février 2020, a16z avait mené un tour de série G de 150 millions de dollars, obtenant environ 5 % des parts.

-

Marqeta (plateforme d’émission de cartes de paiement) introduite en bourse, valorisée environ 15 milliards de dollars. a16z a participé à plusieurs tours de financement.

-

Stack Overflow racheté par Prosus pour environ 1,8 milliard de dollars. a16z avait mené en 2015 le tour de série D de Stack Overflow.

-

Affirm introduit en bourse, valorisé environ 11,7 milliards de dollars à l’introduction. a16z avait participé en avril 2016 au tour de série D de 100 millions de dollars.

Une associée-gérante nommée Leslie Feinzaig affirme que si l’on additionne les frais de tous les fonds d’a16z selon les conditions standards du secteur (2 % de frais de gestion et 20 % de carried interest), les seuls frais de gestion s’élèveraient déjà à 700 millions de dollars rien qu’en une année, sans compter le carried interest qui augmenterait davantage ce montant.

Toutefois, selon Erick Schonfeld, ancien rédacteur en chef de TechCrunch, les plafonds de frais d’a16z ne sont pas 2 % et 20 %, mais 3 % et 30 %, ce qui signifie que leurs revenus sont encore bien plus élevés.

Leslie Feinzaig considère que ces grands fonds de capital-risque ne sont plus de véritables VC. Premièrement, sur le plan juridique, des sociétés comme a16z, Sequoia, Insight, General Catalyst, Thrive Capital ou Lightspeed ne sont pas de simples VC : elles sont enregistrées comme conseillers en investissement (RIA).

Deuxièmement, leurs stratégies d’investissement diffèrent largement de celles du vrai capital-risque. Autrefois, le véritable VC cherchait des jeunes entreprises aux potentiels Alpha — haut risque, haut rendement — privilégiant les investissements contraires à la tendance et reposant sur des convictions non consensuelles.

Mais chez a16z, la méthode a radicalement changé. Martin Casado, associé-gérant en charge principalement de l’IA chez a16z, a récemment publié un tweet suscitant de nombreux débats, affirmant que les grands fonds ne choisissent plus aujourd’hui l’investissement contre-courant, mais l’investissement de consensus. Au stade précoce, il ne suffit plus d’avoir le courage de croire en une idée « non consensuelle » ; il faut aussi la vision pour juger si ce point « non consensuel » pourra susciter à l’avenir un « consensus » du marché :

Penser que l’investissement non consensuel équivaut automatiquement à de l’Alpha est en réalité assez dangereux en phase initiale, car les capitaux suivants (follow-on capital) ont tendance à devenir de plus en plus consensuels.

L’analogie de Turner Novak, fondateur de Banana Capital, est très parlante, et reflète bien la réalité actuelle du marché : l’afflux massif de capitaux vers les entreprises leaders illustre parfaitement ce phénomène.

Même sans parler des grands modèles comme OpenAI ou Anthropic, même pour des applications IA comme Cursor, des informations récentes indiquent qu’ils préparent un nouveau tour de financement avec une valorisation plancher de 20 milliards de dollars, certains investisseurs précoces ayant déjà réalisé partiellement leur sortie sur le marché secondaire à ce niveau de valorisation.

Leslie Feinzaig qualifie ces géants du VC comme a16z de « capital de consensus » (Consensus Capital), caractérisé par :

-

Un seul objectif : des rendements gigantesques — oubliez les licornes, ils visent des gains de mille milliards de dollars ;

-

La conviction qu’un seul type de fondateur peut atteindre de tels résultats — ce que l’on pourrait appeler le fondateur « de consensus » ;

-

Une totale insensibilité au prix : ils sont prêts à payer cher très tôt pour ce type de fondateur ;

-

Des fonds tellement importants qu’ils peuvent injecter des sommes colossales — des dizaines voire centaines de millions de dollars — dès le premier tour de financement.

Le capital de consensus afflue vers des fondateurs possédant des profils très spécifiques et prévisibles : diplômés d’un petit nombre d’écoles, ayant travaillé dans quelques startups seulement, ou ayant accompli quelque chose dans un petit nombre de laboratoires d’IA. Ils sont faciles à repérer — vous pouvez littéralement programmer un agent IA capable de les identifier avant même qu’ils ne lèvent de fonds. Leslie Feinzaig affirme que beaucoup d’investisseurs de consensus font exactement cela.

Si vous faites partie de ces fondateurs, lever auprès du capital de consensus devient extrêmement facile. Différents fonds se livrent une concurrence féroce, faisant grimper le prix de votre entreprise, annulant ainsi efficacement les rendements Alpha de leurs propres portefeuilles.

Si vous n’êtes pas ce type de fondateur, cela sera plus difficile. Mais il existe encore de nombreux investisseurs précoces cherchant activement de l’Alpha — les vrais VC —, et lorsque votre activité commence à prendre forme, le capital de consensus arrivera naturellement.

Pour les développeurs ordinaires, viser des besoins extrêmement simples peut aussi rapporter de bons résultats. Récemment, j’ai vu plusieurs produits à fonctionnalité unique, apparemment anodins, qui génèrent en réalité des revenus très intéressants. Certains cas d’utilisation m’ont fortement inspiré. Ces produits n’ont ni algorithmes complexes ni équipes gigantesques, mais résolvent précisément…

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News