La voie de Berkshire vers le coffre des actifs cryptographiques

TechFlow SélectionTechFlow Sélection

La voie de Berkshire vers le coffre des actifs cryptographiques

Certains DAT pourraient devenir les homologues d'entreprises cotées à but lucratif pour les fondations de cryptomonnaies.

Rédaction : Ryan Watkins, cofondateur de Syncracy Capital

Traduction : Chopper, Foresight News

Les coffres d'actifs numériques (Digital Asset Treasuries, DAT) détiennent actuellement 105 milliards de dollars d'actifs et contrôlent une part importante de l'offre de jetons sur les blockchains principales. L'expansion fulgurante de l'échelle des DAT suscite peu de réflexion quant à la signification profonde de cette nouvelle ruée vers l'or à Wall Street.

Jusqu'à présent, les discussions du marché sur les DAT restent limitées à une perspective spéculative à court terme : montant des financements, durée du premium, prochain actif à capter l'attention du marché.

Cela n'est pas sans fondement, car la plupart des DAT manquent de valeur intrinsèque au-delà de l'ingénierie financière et risquent de s'éteindre dès que le battage médiatique retombera. Toutefois, cette focalisation excessive sur les facteurs spéculatifs à court terme fait négliger le potentiel économique à long terme des DAT qui finiront par se démarquer.

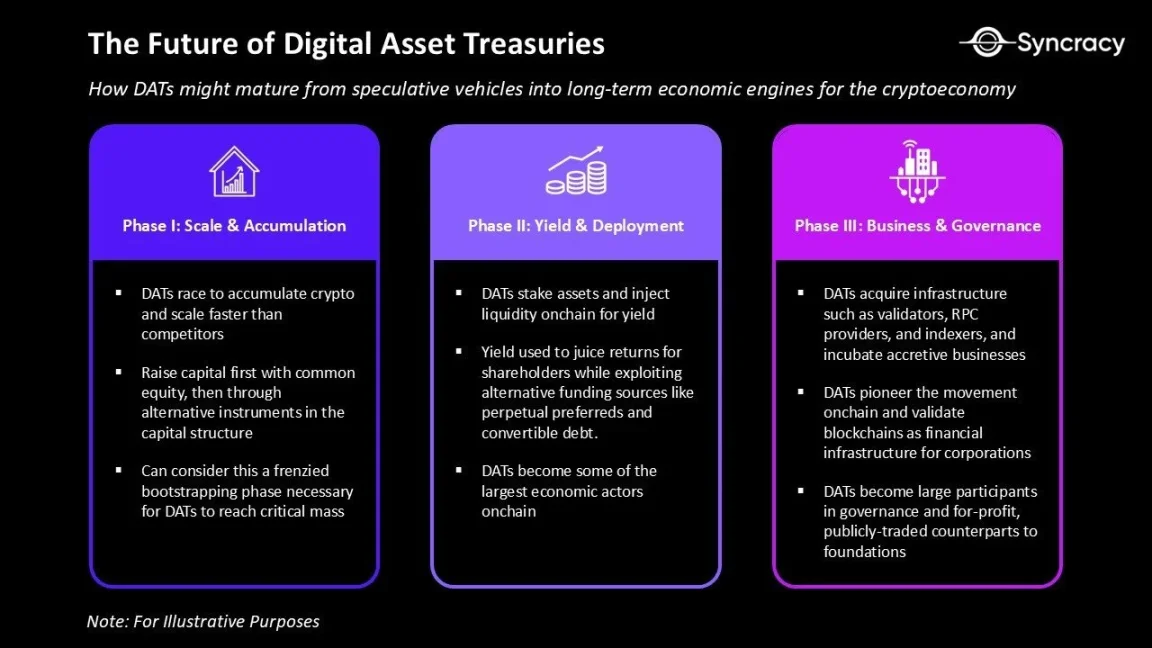

Nous estimons que cette période sera finalement perçue comme la « phase de démarrage frénétique » des DAT — une étape initiale nécessaire pour atteindre une échelle critique et surpasser leurs homologues. Au cours des prochains trimestres, les principaux DAT optimiseront leur structure de capital, adopteront des stratégies de gestion d'actifs plus complexes et étendront leurs activités au-delà de la simple gestion financière.

En résumé, nous pensons que certains DAT pourraient devenir les homologues boursiers lucratifs des fondations cryptographiques. Contrairement aux fondations, ils assumeront une mission plus vaste : injecter du capital dans leur écosystème, développer des activités grâce à l'échelle de leur coffre et participer à la gouvernance. Certains DAT détiennent déjà plus d'actifs que les fondations des protocoles sur lesquels ils reposent, et leurs ambitions d'expansion continuent de s'accélérer.

Cependant, pour comprendre l'avenir des DAT, nous devons revenir aux attributs fondamentaux de la cryptomonnaie elle-même. Ce n'est qu'alors que nous pourrons voir comment les DAT peuvent évoluer d'instruments spéculatifs à moteurs économiques durables de l'économie cryptographique.

Monnaie programmable

Le code du Bitcoin intègre des principes tels que l'émission déterministe et les transferts pair-à-pair, ce qui en fait de l'or numérique. Le mécanisme de consensus Proof-of-Work (PoW) du Bitcoin et sa philosophie de petits blocs garantissent une résistance souveraine à la censure et une vérifiabilité aisée pour les utilisateurs finaux, maximisant la fiabilité du système par sa simplicité.

Mais cette prudence implique des compromis : la sécurité du Bitcoin est inégalée, mais ses limitations techniques entraînent une faible extensibilité, ne permettant finalement que des transferts simples.

À l’inverse, Ethereum se conçoit comme un ordinateur mondial ; ses contrats intelligents permettent aux développeurs de créer de nouveaux actifs et de définir une logique de dépôt arbitraire, tandis que son consensus Proof-of-Stake (PoS) assure une finalité de règlement et une meilleure évolutivité. Ces caractéristiques posent les bases d’un système financier entièrement programmable.

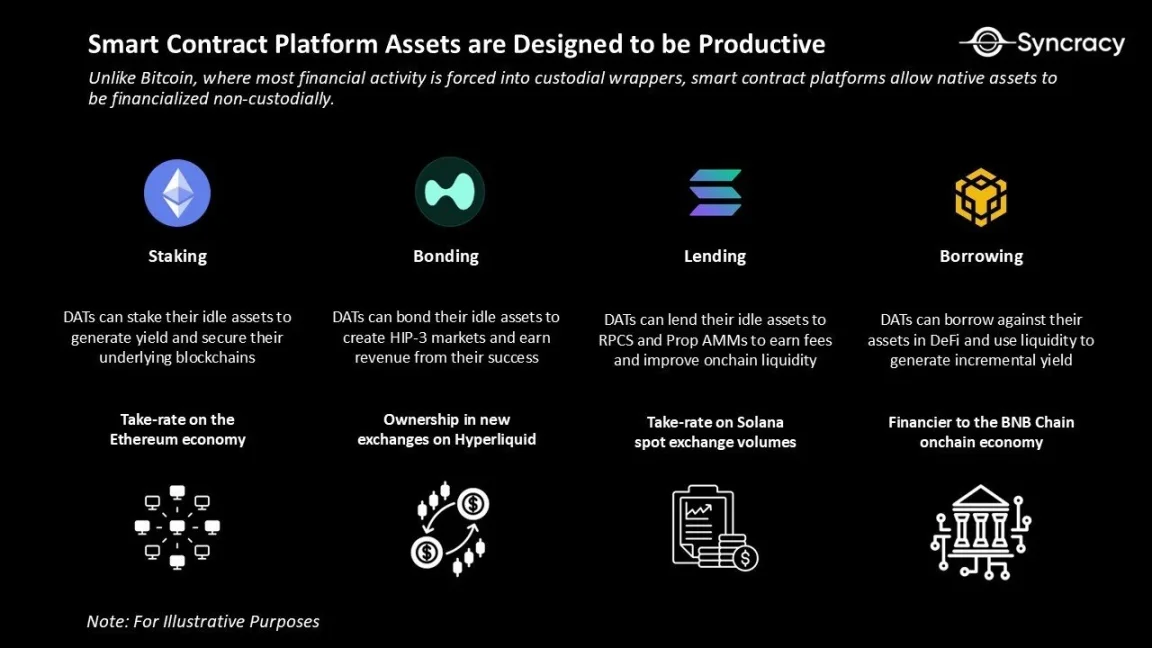

Aujourd’hui, l’évolutivité d’Ethereum et d’autres plateformes à contrats intelligents (comme Solana ou Hyperliquid) rend la monnaie elle-même programmable. Contrairement au Bitcoin, ces plateformes permettent la financiarisation des actifs natifs en mode non-custodial. Cela réduit non seulement le risque de contrepartie, mais ouvre aussi davantage de possibilités pour « activer la valeur » des actifs.

Au niveau des applications de base, cela signifie « staker des actifs pour sécuriser le réseau et percevoir des frais », ou « emprunter contre des actifs natifs pour générer des revenus ». Mais ce ne sont là que les prémices : la programmabilité permet aussi le re-staking et donne naissance à de nouvelles formes d’activités financières.

L’élément clé de ces applications blockchain est qu’elles nécessitent d’importants capitaux natifs pour démarrer, améliorer la qualité des produits et s’agrandir.

Par exemple, sur Solana, les fournisseurs RPC et les market makers qui stakent davantage de jetons SOL ont un avantage en stabilité de confirmation des transactions et en capture de spreads bénéficiaires ; sur Hyperliquid, les interfaces d’échange qui stakent davantage de jetons HYPE peuvent offrir des frais réduits ou obtenir des parts plus élevées sans augmenter les coûts pour les utilisateurs. Ces exigences en capital natif peuvent limiter la croissance des entreprises de petite taille, tandis que nombre d’entre elles bénéficieraient grandement d’un accès direct à un pool permanent d’actifs natifs.

La stratégie d’allocation du capital

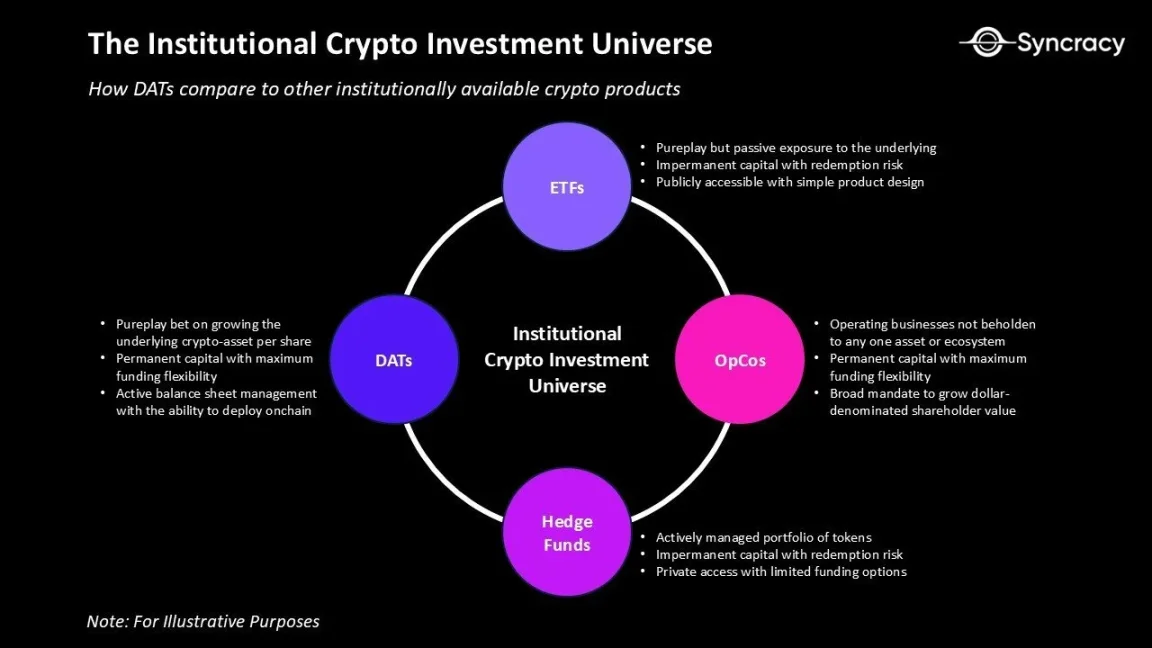

La monnaie programmable transforme complètement la logique de gestion du bilan des DAT. Prenons Strategy (MSTR) comme exemple : il ne peut ajuster sa structure de capital qu’autour du « holding de Bitcoin » ; en revanche, les DAT axés sur ETH, SOL, etc., peuvent opérer de manière flexible des deux côtés du bilan.

Ces DAT combinent des éléments clés de plusieurs modèles économiques traditionnels : ils reprennent la structure de capital à long terme des fonds fermés et des REITs, l’orientation bilan des banques, ainsi que la philosophie de rendement composé à long terme de Berkshire Hathaway.

Leur particularité réside dans le fait que les rendements sont mesurés en « cryptomonnaie par action », ce qui en fait des instruments d’investissement purs dans le projet sous-jacent, plutôt que des sociétés de gestion facturant des frais. Ce modèle confère aux DAT un avantage d’allocation du capital impossible à reproduire par les fonds traditionnels ou les fondations.

-

Capital à long terme : comme les fonds fermés ou les REITs, les DAT lèvent des capitaux à long terme, sans possibilité de rachat immédiat par les investisseurs. Ils sont ainsi épargnés par les pressions de liquidité, n’ont pas à vendre sous pression lors des baisses de marché, et peuvent même accumuler davantage en période de volatilité, en se concentrant sur la « croissance composée de la cryptomonnaie par action ».

-

Outils de financement flexibles : les DAT peuvent élargir leur bilan en émettant des actions ordinaires, des obligations convertibles ou des actions privilégiées. Ces canaux de financement, inaccessibles aux fonds traditionnels, procurent un avantage structurel pour améliorer le rendement des investisseurs. Par exemple, avec des fonds à faible coût, ils peuvent réaliser des arbitrages entre finance traditionnelle (TradFi) et finance décentralisée (DeFi). De plus, les rendements générés par des actifs comme ETH ou SOL permettent aux DAT d’être bien plus performants que des structures statiques comme Strategy dans la gestion de leurs coûts de financement.

-

Bilan productif : au fur et à mesure que les DAT commencent à staker des jetons, injecter de la liquidité dans le DeFi, acquérir des actifs centraux de l’écosystème (nœuds validateurs, fournisseurs RPC, indexeurs), leur coffre devient un « moteur à haut rendement ». Cela crée non seulement un flux de revenus régulier, mais leur confère également une influence économique et décisionnelle dans l’écosystème. Par exemple, un DAT majeur pourrait utiliser sa puissance patrimoniale pour faire adopter une proposition controversée en gouvernance.

-

Compounding écologique : les fondations ont pour mission de maintenir l’écosystème, mais sont limitées par leur nature non lucrative ; en revanche, les DAT, en tant qu’homologues lucratifs, peuvent réinvestir leurs profits dans l’achat d’actifs, le développement de produits et l’expansion de l’écosystème. À long terme, les DAT les mieux gérés pourraient devenir les Berkshire Hathaway du secteur blockchain, réalisant non seulement un compounding du capital, mais aussi dirigeant l’évolution de l’écosystème.

-

Expérimentation et innovation : les DAT font partie des groupes d’entreprises cotées les plus motivés pour pousser la transformation « on-chain ». Initialement, cela pourrait consister à tokeniser l’équité ou exécuter des acquisitions sur chaîne ; à long terme, ils pourraient même migrer intégralement la paie ou les paiements fournisseurs vers la blockchain. Bien exécuté, un DAT pourrait servir de feuille de route aux autres entreprises cotées et valider la blockchain comme infrastructure financière d’entreprise.

Vu sous cet angle, on comprend mieux ce qui détermine la réussite d’un DAT : les équipes ne peuvent plus simplement annoncer des achats d’actifs et répéter des slogans à la télévision. Avec la concurrence croissante, les gagnants devront compter sur des spécialistes expérimentés de l’allocation du capital et des opérateurs efficaces pour créer de la valeur actionnariale.

La première génération de DAT repose sur l’ingénierie financière, avec Strategy comme modèle ; la prochaine génération deviendra des allocateurs actifs de capital, générant des revenus via leurs coffres d’actifs on-chain.

À long terme toutefois, les DAT qui survivront ne seront pas de simples accumulateurs passifs de jetons. Ils deviendront progressivement similaires à des entreprises opérationnelles, exploitant l’échelle de leur coffre pour mener des activités ; sinon, leur prime de valeur nette s’effondrera inévitablement.

Risques potentiels

Au fur et à mesure que la phase de démarrage frénétique des DAT progresse, la cupidité monte et les spéculateurs affluent. Nous prévoyons que cela intensifiera les comportements à risque et débouchera inévitablement sur une consolidation sectorielle.

Actuellement, les activités des DAT se concentrent sur trois actifs principaux : BTC, ETH et SOL. Mais le modèle consistant à lever des fonds pour acheter son propre jeton, puis à le vendre avec une prime aux investisseurs boursiers, est extrêmement séduisant pour les spéculateurs. Une fois que ce modèle sera validé sur les actifs principaux, la migration vers des actifs plus risqués sera inévitable. Cette dynamique rappelle celle de l’euphorie ICO en 2017 ou de la folie des investissements « Web 3.0 » en 2021. Aujourd’hui, c’est à Wall Street de reprendre le flambeau.

À la date de rédaction de cet article, les DAT lèvent principalement des fonds via des actions ordinaires, avec un faible levier et donc un risque minime de vente forcée. De plus, l’idée de « liquider à perte les actifs sous-jacents pour financer des rachats » reste fortement contraignante : structurellement, les outils existants ne l’exigent pas ; socialement, vendre les actifs clés irait à l’encontre du « contrat social » des DAT, basé sur un engagement à long terme aligné avec les détenteurs de jetons.

Mais ce n’est peut-être qu’une question d’attentes. En cas de crise, les actionnaires pourraient considérer que « toute action visant à augmenter la valeur nette par action est justifiée ». Quand la prime se transformera en décote, que les expérimentations bilancières se multiplieront et que de nouveaux outils de financement apparaîtront, la « prudence composée » pourrait céder la place à une « ingénierie financière agressive ».

En réalité, nous pensons que cette tendance est difficilement évitable : la plupart des opérateurs de DAT manquent d’expérience ou n’ont pour vision de l’entreprise que la frénésie actuelle. À terme, nous prévoyons de nombreuses fusions-acquisitions dans le secteur ; les surenchères seront fréquentes, et les DAT en difficulté pourraient même vendre des actifs impopulaires pour suivre les tendances du marché.

Bulle ou prospérité ?

Plus on étudie les DAT, plus on s’interroge : cette réflexion sur les fondamentaux à long terme n’est-elle qu’une justification a posteriori de leur existence ? Ces outils peuvent-ils vraiment devenir les « Berkshire Hathaway du monde blockchain », ou ne sont-ils qu’un produit spéculatif issu de la mode selon laquelle « un certain fou achète à crédit des logiciels en déclin et du Bitcoin » ?

Au moins comparés aux précédentes vagues de financement dans le secteur cryptographique (comme les ICO), les DAT représentent un progrès : ils sont régulés, alignés sur les intérêts des investisseurs, et exposés à un risque de fraude nettement moindre. De plus, ils apportent une modification positive à la structure du marché, en réduisant l’offre disponible sans affecter les prix. Les dernières années, marquées par l’euphorie des Meme coins et la léthargie des altcoins, ont sapé la confiance des petits investisseurs, favorisant un climat de court-termisme et de pessimisme. Dans ce contexte, l’apparition de « buyers à long terme et déterminés », sous quelque forme que ce soit, constitue un signal positif.

Mais peut-être que la question de savoir si c’est une justification a posteriori n’a pas d’importance. L’évolution du monde suit une « dépendance au chemin parcouru » : que nous y adhérions ou non, les bilans des entreprises cotées contiennent désormais d’énormes quantités de cryptomonnaies. La vraie question est : que va-t-il se passer ensuite ?

Aujourd’hui, Wall Street commence à découvrir les réalisations du secteur cryptographique des dernières années, tandis que le domaine blockchain arrive précisément à un point de clarification réglementaire et d’émergence d’applications phares. Même si une infime partie de cette valeur parvenait à s’intégrer aux modèles opérationnels des entreprises cotées et des institutions financières, les DAT constitueraient une victoire majeure pour la catégorie des actifs cryptographiques ; et même s’ils ne faisaient qu’attirer une nouvelle vague d’acheteurs, cela aurait déjà une grande importance.

Sur Twitter et dans les médias traditionnels, les inquiétudes autour des DAT ne manquent pas. Le marché à court terme regorge toujours de bruit, mais en prenant du recul, on peut trouver des raisons d’être optimiste. L’histoire montre que, sur le long terme, le marché récompense souvent les optimistes.

Tous les DAT n’atteindront pas leur destination idéale, mais les quelques réussites laisseront incontestablement une empreinte durable sur l’économie cryptographique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News