Au-delà de la tokenisation, vers la financiarisation finale des RWA passant par l’enchaînement et la liquidité

TechFlow SélectionTechFlow Sélection

Au-delà de la tokenisation, vers la financiarisation finale des RWA passant par l’enchaînement et la liquidité

Mettre des actions sur la chaîne n'est que la première pièce de domino.

Rédaction : imToken

Depuis l'entrée de BlackRock, jusqu'à la création par Robinhood de sa propre chaîne publique, en passant par le déploiement par Nasdaq de la tokenisation d'actions, le récit autour des actifs du monde réel (RWA) est déjà une réalité. Cependant, nous devons clairement comprendre qu'amener les actions et obligations sur la blockchain ne constitue que la première pièce tombée dans cette vaste transformation.

La véritable disruption ne réside pas dans ce que nous pourrons « acheter » sur la chaîne, mais dans ce que nous serons capables de « créer » comme nouvelles espèces et nouveaux usages à partir de ces actifs porteurs de valeur réelle.

Cet article vise à approfondir la question suivante : quelle est la prochaine étape des RWA après la tokenisation, et pourquoi pourrait-elle ouvrir une ère narrative et innovante au niveau d'un DeFi Summer ? (Lecture complémentaire : Crypto vers un « cercle externe », pourquoi RWA est le « bus historique » de Web3 ?).

La tokenisation n'est qu'un début

Fondamentalement, déplacer sur la blockchain des actifs RWA tels que les actions américaines ou l'or revient seulement à achever une « encapsulation numérique » des actifs, résolvant ainsi les problèmes d'émission et de transfert transfrontalier, mais sans libérer leur véritable potentiel.

Imaginons : si un actif tokenisé reste inactif dans un portefeuille, incapable d'être combiné avec d'autres protocoles, alors il perd tout avantage de la composable blockchain. En théorie, l'introduction de RWA devrait fortement améliorer la liquidité des actifs et libérer de nouvelles valeurs via des opérations DeFi telles que le prêt ou le staking.

Ces actifs devraient donc injecter dans DeFi des actifs de qualité générant des rendements réels, renforçant ainsi la base de valeur de tout le marché Crypto — un peu comme l’ETH avant le DeFi Summer, qui ne pouvait ni être prêté ni utilisé comme garantie, jusqu’à ce que des protocoles comme Aave lui offrent des fonctions telles que le prêt garanti, libérant ainsi des milliards de liquidités.

Pour sortir de cette impasse, les actions tokenisées doivent reproduire cette logique, transformant les jetons stagnants en actifs vivants, « utilisables comme garantie, échangeables et composites ».

Par exemple, un utilisateur pourrait vendre à découvert BTC avec TSLA.M, ou parier sur l’évolution d’ETH avec AMZNX. Ces actifs stagnants cesseraient alors d’être de simples « coquilles numériques », devenant des collatéraux actifs, et la liquidité émergerait naturellement de ces véritables besoins transactionnels.

C’est précisément là le sens du passage des RWA vers RWAFi. Pourtant, la libération réelle de valeur nécessite bien plus qu'une percée technologique isolée : elle exige une solution systémique comprenant :

-

Une couche infrastructurelle : garde sécurisée des actifs, règlement inter-chaînes efficace et clairance sur chaîne ;

-

Une couche protocolaire : outils standardisés faciles à intégrer pour développeurs et émetteurs ;

-

Une couche écosystème : interactions profondes et coordination entre divers protocoles DeFi tels que liquidité, produits dérivés, prêt et stablecoins.

Cela montre que l’intégration des RWA sur chaîne n’est pas seulement une question technique, mais un défi systémique. Seule une introduction sûre et accessible des RWA dans des scénarios DeFi variés permettra de transformer le dividende existant des actifs traditionnels en valeur additive sur chaîne.

Rendre les actifs réels vivants : la voie de la financiarisation des RWA

Où en est-on bloqué aujourd’hui ?

Le principal problème du marché actuel des tokens RWA n’est plus le manque d’actifs sous-jacents, mais l’absence de structure de liquidité.

Tout d’abord, il y a le manque de composable financière.

Dans le marché traditionnel des actions américaines, l’abondance de liquidité ne vient pas uniquement du marché au comptant, mais des systèmes de produits dérivés tels que les options et les contrats à terme, qui créent une profondeur transactionnelle. Ces outils soutiennent la découverte des prix, la gestion des risques et l’effet de levier, permettant des stratégies longues/courtes et diversifiées, attirant ainsi continuellement des capitaux institutionnels, formant ainsi un cercle vertueux : « transactions actives → marché plus profond → plus d’utilisateurs ».

Or, justement, le marché actuel des actions tokenisées fait défaut à cette couche essentielle : les tokens TSLA ou AAPL achetés ne peuvent généralement que rester « détenus », sans pouvoir être véritablement « utilisés ». Ils ne peuvent ni servir de garantie sur Aave pour emprunter des stablecoins, ni fonctionner comme marge sur dYdX pour trader d’autres actifs, encore moins servir de base à des stratégies d’arbitrage inter-marchés.

Ainsi, même s’ils sont présents sur la blockchain, d’un point de vue financier, ces actifs RWA ne sont pas assez « vivants » ; leur efficacité capitalière reste largement inexploitée, et toutes les portes vers l’univers étendu de DeFi sont fermées.

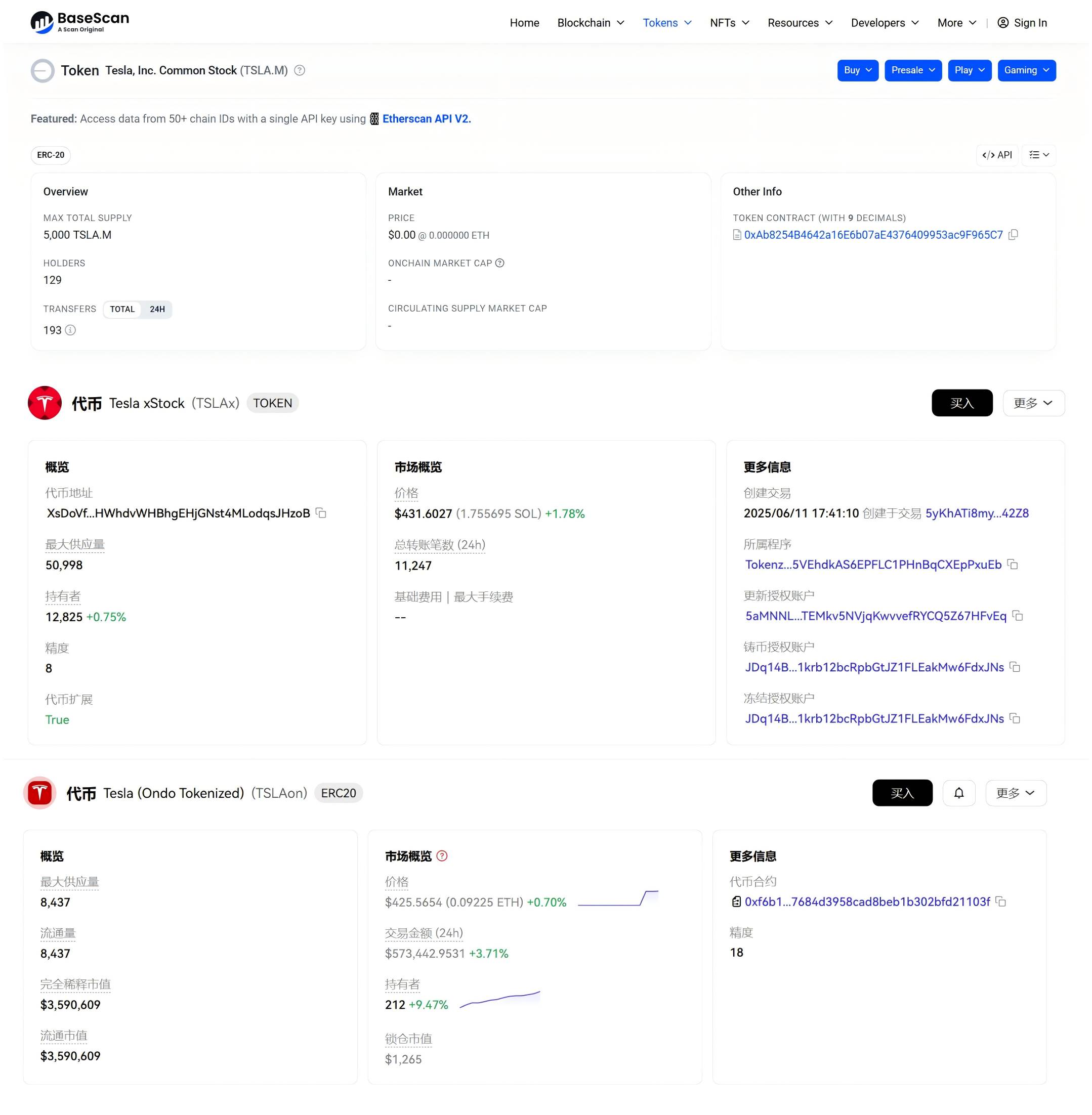

Note : respectivement TSLA.M de MyStonks, TSLAx de xStocks, TSLAon d’Ondo Finance

Ensuite, la fragmentation et la dispersion de la liquidité.

Il s’agit d’un problème encore plus ardu : différents émetteurs proposent, pour un même actif sous-jacent (par exemple, l’action Tesla), des versions de jetons distinctes et incompatibles entre elles, comme TSLA.M de MyStonks, TSLAx de xStocks ou TSLAon d’Ondo Finance.

Cette situation de « multi-émission » rappelle fortement les débuts de l’écosystème Ethereum Layer 2 — la liquidité fragmentée en îlots isolés, incapable de se rassembler en océan. Cela dilue gravement la profondeur du marché, crée d’énormes obstacles pour les utilisateurs et l’intégration des protocoles, freinant sévèrement le développement à grande échelle de l’écosystème RWA.

Comment compléter le puzzle manquant ?

Comment sortir de cette impasse ?

La réponse réside dans la construction d’un écosystème RWAFi unifié et ouvert, transformant les RWA d’« actifs statiques » en « briques Lego dynamiques », composites et dérivables.

C’est pourquoi les dernières initiatives de Nasdaq méritent une attention particulière. Lorsqu’une institution traditionnelle de premier plan comme Nasdaq commencera à émettre officiellement des tokens d’actions, le problème fondamental de confiance à la source des actifs sera résolu. Dans ce cadre RWAFi, un actif RWA standardisé pourra être « financiarisé » de multiples façons — via mise en garantie, prêt, staking ou agrégation de rendements — générant ainsi des flux de trésorerie et ancrant davantage la valeur du monde réel sur la blockchain.

Importamment, cette financiarisation ne se limite pas aux actifs très liquides comme les actions ou obligations américaines. Même des actifs immobiliers, souvent peu liquides et peu composites dans le monde réel, peuvent être « activés ».

Un exemple illustre bien ce potentiel : prenons l’immobilier, un actif notoirement peu liquide dans le monde réel. Une fois intégré de manière standardisée dans le cadre RWAFi, il cesse d’être un « bien immobilier » pour devenir un composant financier extrêmement dynamique :

-

Participation au prêt : utilisé comme garantie de qualité pour financer à faible taux sur la chaîne, relançant ainsi le capital endormi ;

-

Automatisation des revenus : via des contrats intelligents, les loyers mensuels sont automatiquement et transparentement distribués en stablecoins à chaque détenteur de jetons ;

-

Création de produits structurés : séparation des droits à la « valorisation » et aux « revenus locatifs » de l’immobilier, empaquetés en deux produits financiers distincts adaptés à différents profils de risque des investisseurs.

Cette « activation dynamique » brise en réalité les limites inhérentes des RWA, leur injectant une composable native à DeFi, d’un ordre supérieur. Ainsi, la tokenisation des actions par Nasdaq n’est que la première pièce tombée. Dès qu’ils auront goûté au succès avec les actions, une vague de migration vers la blockchain s’étendra progressivement de l’immobilier aux matières premières.

Par conséquent, le véritable point d’explosion ne sera pas ces actifs eux-mêmes, mais l’écosystème dérivé construit autour d’eux — garantie, prêt, produits structurés, options, ETF, certificats de rendement… Tous ces modules DeFi familiers seront recomposés, imbriqués sur des RWA standardisés, formant un tout nouveau système de « finance à rendement réel (RWAFi) ».

Si le DeFi Summer de 2020 fut une expérience de « Lego monétaire » centrée sur des actifs natifs crypto comme ETH ou WBTC, alors la prochaine vague d’innovation menée par RWAFi sera un jeu de « Lego d’actifs » bien plus vaste et imaginatif, fondé sur toute la valeur du monde réel.

Quand les RWA cesseront d’être de simples actifs mis sur chaîne pour devenir les briques fondamentales de la finance décentralisée, un nouveau DeFi Summer pourrait bien commencer là.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News