Bitget Wallet Research | Démarrage du cycle de baisse des taux : Les placements dans les stablecoins Web3 peuvent-ils devenir un nouveau continent pour mille milliards de capitaux ?

TechFlow SélectionTechFlow Sélection

Bitget Wallet Research | Démarrage du cycle de baisse des taux : Les placements dans les stablecoins Web3 peuvent-ils devenir un nouveau continent pour mille milliards de capitaux ?

Une posture rationnelle d'adhésion à l'innovation DeFi dans le nouveau contexte de baisse des taux d'intérêt.

Auteur : Lacie Zhang, chercheuse chez Bitget Wallet

Introduction : L'anxiété face aux actifs à l'ère des taux bas

Le 17 septembre, heure de l'Est des États-Unis, le président de la Réserve fédérale américaine, Jerome Powell, a annoncé une baisse de 25 points de base du taux d'intérêt directeur des fonds fédéraux, ramenant ainsi la fourchette cible à 4,00 % - 4,25 %. Cette décision confirme non seulement les anticipations de baisse des taux apparues fin de l'année dernière, mais renforce également le consensus du marché sur l'ouverture continue d'un cycle de baisse des taux : le marché anticipe généralement encore deux baisses supplémentaires cette année, soit une réduction cumulative de 50 points de base.

Chaque décision de taux de la Réserve fédérale repose sur une évaluation globale du marché de l'emploi et des perspectives de croissance économique des États-Unis. Son impact se propage ensuite en cercles concentriques sur les marchés financiers mondiaux. Le début de ce cycle de baisse des taux marque officiellement l'entrée des investissements mondiaux dans une « ère des taux bas » — que ce soit l'épargne bancaire, les obligations d'État ou les fonds monétaires, le rendement maximal des placements traditionnels stables est constamment abaissé, intensifiant jour après jour l'anxiété des investisseurs face à la « pénurie d'actifs ».

Alors que la courbe des rendements de la finance traditionnelle reste durablement faible, l'épargne en stablecoins dans le monde Web3 attire soudainement l'attention grâce à ses rendements anormalement élevés. Ces produits d'épargne basés sur des stablecoins adossés au dollar américain offrent fréquemment, qu'ils soient déployés sur des protocoles de finance décentralisée (DeFi) ou sur des plateformes d'actifs numériques centralisées, des rendements annuels allant jusqu'à 5 %, voire 20 %. Cela soulève inévitablement des questions : d'où proviennent ces intérêts, alors même que ces actifs sont rigoureusement indexés sur le dollar ? Ce rendement spectaculaire est-il une bulle éphémère ou bien l’émergence d’un nouveau modèle révolutionnaire ? Dans cet article, Bitget Wallet Research vous accompagne pour analyser couche par couche la logique sous-jacente à ces rendements élevés, et évalue objectivement les opportunités et risques potentiels de ce « nouveau jeu ».

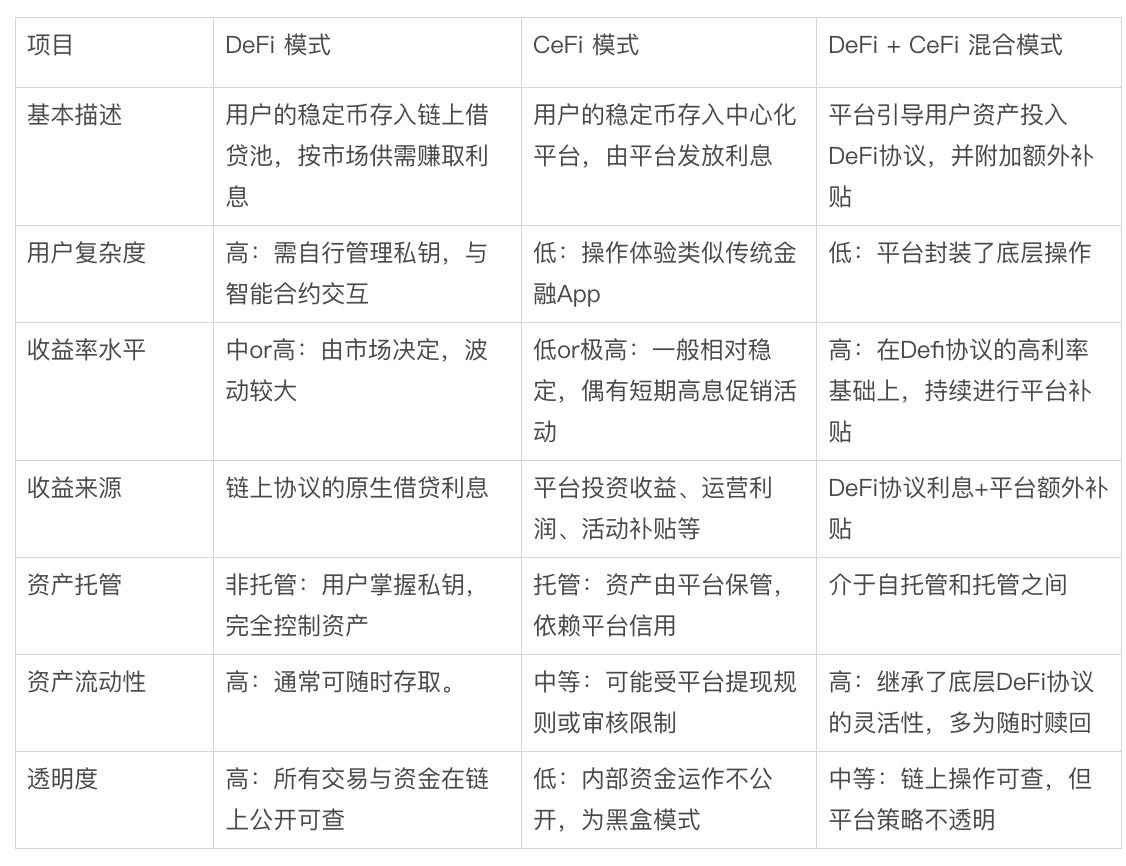

I. L'équivalent du « compte courant » du monde numérique : trois modèles dominants de l'épargne en stablecoins

Avant d’explorer les modèles dominants, il convient tout d’abord de clarifier la définition de « l’épargne en stablecoins ». En termes simples, il s’agit de l’équivalent du « dépôt bancaire » dans le monde numérique : les investisseurs placent leurs stablecoins indexés 1:1 sur le dollar américain (comme USDC, USDT) sur une plateforme ou un protocole spécifique afin de générer des revenus d’intérêts. L’objectif principal est, tout en garantissant la stabilité de la valeur nominale, d’offrir aux détenteurs un rendement annuel relativement élevé et prévisible via des stratégies de rendement blockchain ou de plateforme, tout en conservant généralement une liquidité similaire à celle d’un compte courant.

Les produits d’épargne en stablecoins disponibles aujourd’hui sur le marché peuvent être divisés en trois modèles principaux selon leur logique opérationnelle sous-jacente et leur mode de garde des actifs : le modèle natif DeFi, le modèle de gestion CeFi et le modèle hybride combinant DeFi et CeFi.

Tableau comparatif des modèles dominants d’épargne en stablecoins

-

Modèle natif DeFi : Créer une « banque sur chaîne » entièrement transparente. Les utilisateurs doivent gérer eux-mêmes la clé privée de leur portefeuille et interagir directement avec des protocoles de prêt/dépôt décentralisés tels qu’Aave ou Compound, en plaçant leurs stablecoins dans un pool de liquidités sur chaîne afin de percevoir des intérêts variables basés sur la demande réelle de prêt. Ce modèle présente l’avantage d’un contrôle total des actifs par l’utilisateur et d’une transparence totale des flux financiers, mais requiert un niveau élevé de compétence technique et une certaine connaissance de la blockchain.

-

Modèle de gestion CeFi : Proche des produits d’épargne classiques de la finance traditionnelle. Les utilisateurs déposent leurs stablecoins sur une plateforme centralisée (comme Coinbase, Binance, etc.), qui gère les actifs et verse les intérêts. L’expérience utilisateur est similaire à celle d’une application bancaire mobile. Ce modèle offre une grande simplicité d’utilisation, mais au prix d’un abandon du contrôle direct sur les actifs, dont la gestion devient une « boîte noire » reposant entièrement sur la crédibilité de la plateforme.

-

Modèle hybride Ce-DeFi : Cherche à combiner les avantages des deux modèles ci-dessus. La plateforme utilise une abstraction technique pour diriger les actifs des utilisateurs vers des protocoles DeFi sélectionnés afin de générer des intérêts, pouvant parfois ajouter une subvention de rendement supplémentaire. Les utilisateurs bénéficient d’une interface aussi simple que celle du CeFi, tout en conservant leurs actifs dans leur propre portefeuille (non-custodial), alliant ainsi haut rendement et propriété des actifs. Toutefois, les risques cumulent ceux du protocole DeFi sous-jacent et ceux de la plateforme elle-même.

II. À la recherche de la source des rendements : comment les protocoles DeFi soutiennent-ils les taux élevés de l’épargne en stablecoins ?

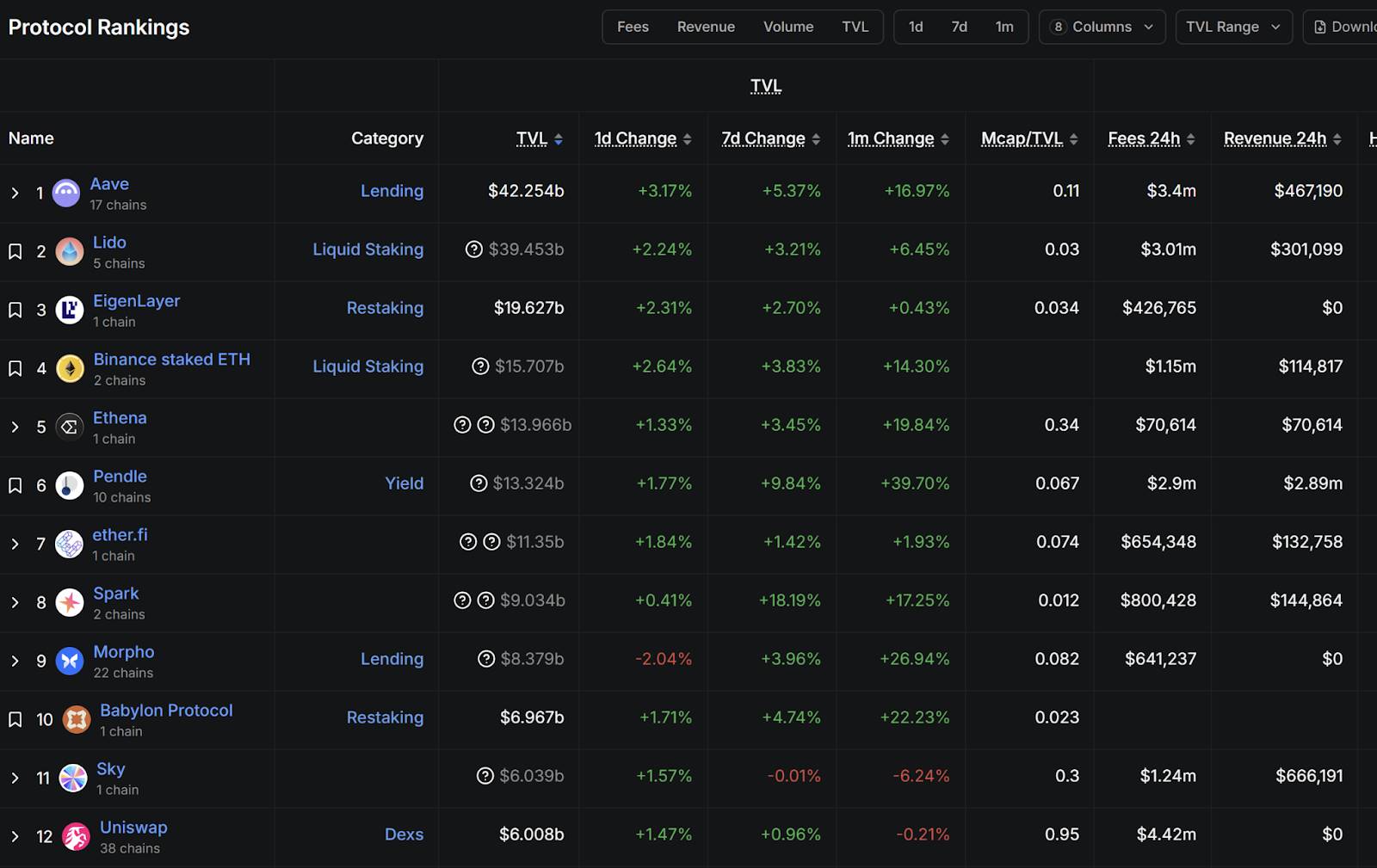

Après avoir examiné les trois modèles dominants, une conclusion claire émerge : en mettant de côté les campagnes marketing temporaires des plateformes centralisées, la base durable permettant aux produits d’épargne en stablecoins d’offrir des taux élevés repose entièrement sur les protocoles DeFi présents sur chaîne.

Source : DefiLlama, données arrêtées au 17 septembre 2025

D’après les données de DefiLlama (au 17 septembre 2025), l’écosystème des protocoles sur chaîne est désormais très diversifié, incluant des catégories telles que le staking, le prêt, le re-staking et les exchanges décentralisés. Bien que leurs mécanismes varient, les protocoles principaux sur lesquels reposent les produits d’épargne en stablecoins appliquent presque tous la logique financière fondamentale consistant à « tirer profit de la marge entre emprunt et prêt », une approche très similaire au cœur des banques commerciales traditionnelles. Ainsi, cette section prendra comme exemple le protocole leader du prêt DeFi, Aave, pour analyser ce modèle typique de génération de rendement.

Fondé en 2017 par l’entrepreneur finlandais Stani Kulechov, Aave était à l’origine ETHLend avant de changer de nom et de direction stratégique (« Aave » signifie « fantôme » en finnois). Selon DefiLlama, la valeur totale verrouillée (TVL) d’Aave dépasse désormais 40 milliards de dollars, le plaçant en tête de tous les protocoles DeFi. Ses données officielles indiquent également que les activités d’Aave s’étendent sur 14 réseaux majeurs, avec un volume net de dépôts dépassant 70 milliards de dollars et un volume de transactions sur 30 jours atteignant 270 milliards de dollars, faisant d’Aave un véritable géant de la « banque sur chaîne ».

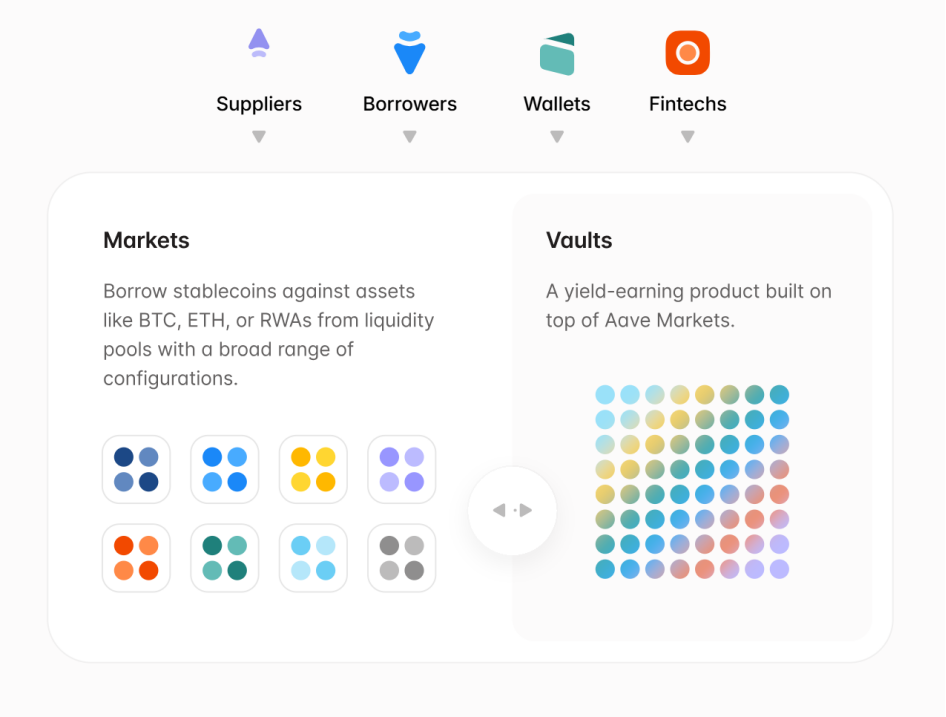

Source : Site officiel d’Aave

Le modèle commercial d’Aave repose sur un marché de prêt « pair-à-pool » efficace et transparent. Sa capacité à fonctionner de manière stable et à offrir des taux élevés repose principalement sur trois mécanismes clés :

-

Surcollatéralisation : C’est la pierre angulaire et le coussin de sécurité de tout prêt sur chaîne. Toute personne souhaitant emprunter doit d’abord déposer des actifs cryptographiques d'une valeur largement supérieure au montant emprunté (par exemple, mettre en gage 150 dollars d’Ethereum pour emprunter 100 dollars en stablecoin). Cette barrière protège fortement la sécurité des fonds des déposants, évitant les pertes dues aux défauts de remboursement.

-

Mode Pool-to-Peer (pool à pair) : Contrairement aux modèles traditionnels qui appariant prêteurs et emprunteurs individuellement, Aave regroupe tous les stablecoins déposés par les utilisateurs dans un grand pool de liquidités. Les emprunteurs puisent directement dans ce pool, et les intérêts sont versés à l’ensemble du pool. Cette conception améliore considérablement l’efficacité de correspondance des fonds et la liquidité, permettant aux utilisateurs de retirer ou déposer des fonds instantanément sans attendre un contrepartie.

-

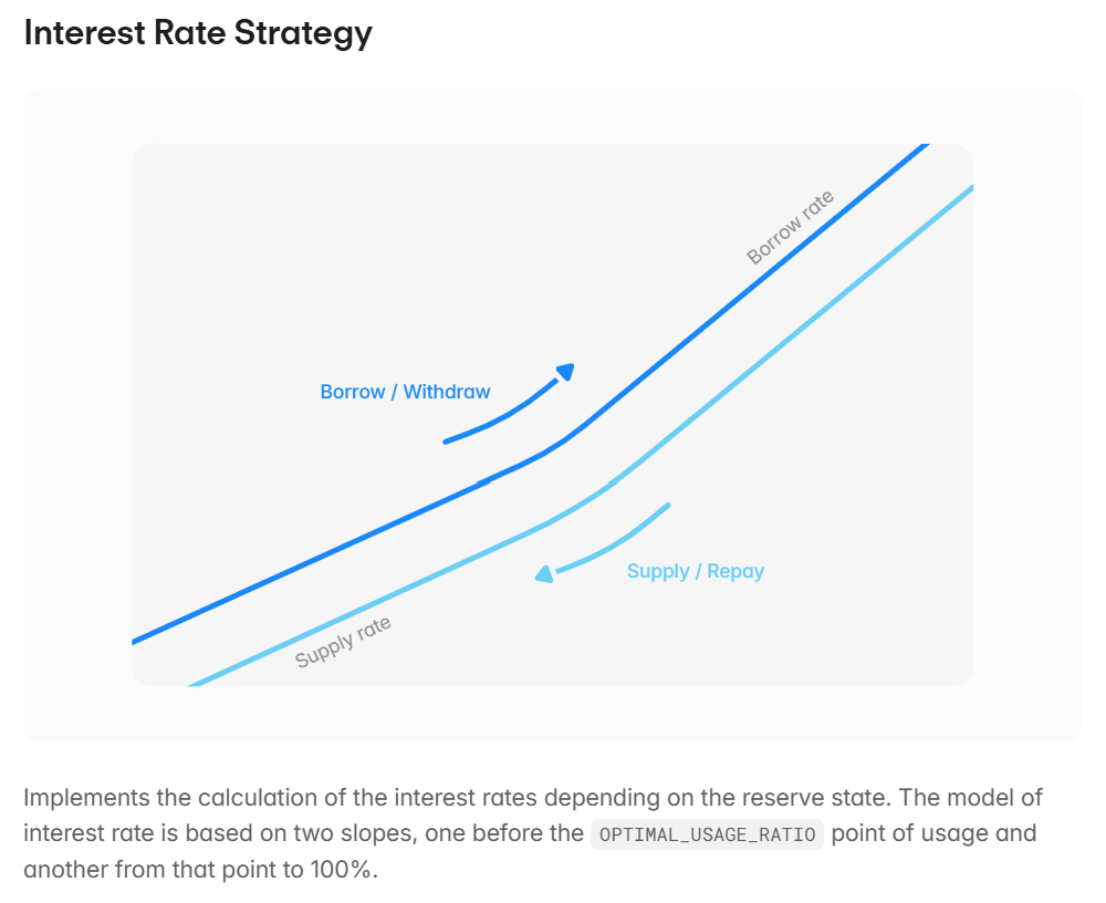

Taux d’intérêt dynamique : C’est ici que réside la source directe des rendements élevés. Le taux d’intérêt du pool n’est pas fixe, mais ajusté en temps réel par un algorithme en fonction du « taux d’utilisation des fonds » (proportion des fonds empruntés dans le pool). Lorsque la demande de prêt d’actifs cryptographiques (comme BTC, ETH) est forte (par exemple, durant un marché haussier où les traders cherchent à prendre des positions à effet de levier), de nombreux fonds sont empruntés, augmentant le taux d’utilisation. L’algorithme augmente alors automatiquement le taux d’intérêt pour attirer davantage de stablecoins, tout en relevant également le taux d’emprunt. Ainsi, les taux élevés perçus par les déposants en stablecoins proviennent essentiellement de la forte demande des emprunteurs d’actifs cryptographiques. Par exemple, sur la chaîne Base, très active, le taux de dépôt en stablecoins d’Aave reste durablement autour de 5 %, reflétant précisément l’offre et la demande du marché.

Source : Documentation officielle d’Aave

Il apparaît donc clairement que les rendements élevés de l’épargne en stablecoins ne sont pas imaginaires, mais s’enracinent dans les activités de prêt spécifiques du marché cryptographique, caractérisées par une forte volatilité et une demande transactionnelle intense. Les protocoles DeFi comme Aave jouent essentiellement le rôle d’intermédiaires financiers décentralisés, pilotés par du code et des algorithmes.

III. Les deux faces de la médaille : opportunités et considérations réelles de l’épargne en stablecoins

Une fois la logique sous-jacente clarifiée, la position stratégique de l’épargne en stablecoins devient plus nette. Elle répond précisément au problème central des investisseurs dans un contexte de taux bas, à savoir permettre aux détenteurs, en investissant dans des stablecoins indexés sur le dollar, d’éviter efficacement les fortes fluctuations de prix des actifs principaux comme Bitcoin ou Ethereum, tout en obtenant un rendement stable bien supérieur à celui des canaux traditionnels.

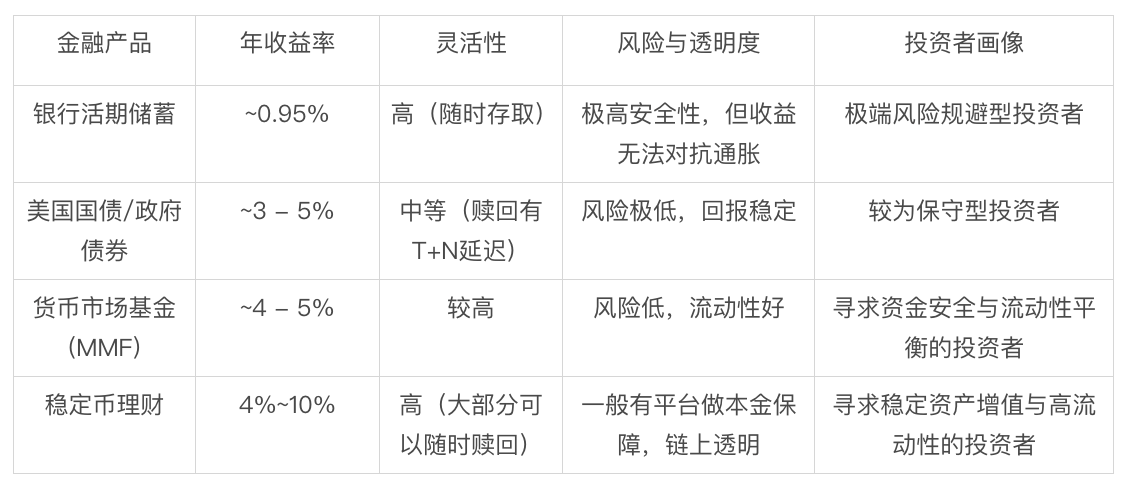

Comme le montre le tableau ci-dessous, comparée aux principaux produits d’épargne en dollars stables, l’épargne en stablecoins dégage une attractivité unique. Sur le plan du risque, elle se rapproche des obligations d’État et des fonds monétaires, visant la stabilité du capital, mais son potentiel de rendement est plus du double. En outre, elle combine liquidité quasi immédiate, seuil d’accès très bas et une transparence élevée permise par le modèle blockchain. Cette combinaison de « haut rendement, haute flexibilité, haute transparence » constitue sa compétitivité centrale dans l’environnement actuel.

Synthèse comparative des principaux produits d’épargne en dollars stables

Source : Informations publiques compilées

Cependant, derrière chaque opportunité se trouve toujours un risque. Comme le mentionne la documentation officielle d’Aave, « l’accès à la liquidité décentralisée n’est pas sans risque, mais les risques peuvent être atténués et gérés ». Alors que les rendements élevés attirent les investisseurs, il est impératif de garder une conscience claire des risques suivants :

Le premier est le risque de sécurité du protocole. Il s’agit d’un risque technologique inhérent au monde blockchain. Des vulnérabilités dans le code des contrats intelligents, des attaques contre les oracles ou la sécurité des ponts跨 chaînes peuvent tous devenir des points d’entrée pour des pirates informatiques. Même si des audits multiples et la surveillance communautaire réduisent ces risques, ils ne peuvent pas être totalement éliminés.

Le second est le risque lié aux conditions extrêmes du marché. Bien que les produits d’épargne en stablecoins investissent directement dans des stablecoins, leurs revenus proviennent de la demande de prêt d’actifs cryptographiques majeurs (comme Bitcoin, Ethereum). Si le marché cryptographique subit un effondrement systémique, cela pourrait déclencher une série de liquidations massives, exerçant une pression énorme sur la liquidité des pools de protocoles sous-jacents. De tels événements de type « cygne noir » mettront sévèrement à l’épreuve les mécanismes de gestion des risques du protocole.

Enfin, il y a le risque de décrochage du stablecoin lui-même. L’histoire a déjà montré que les stablecoins ne sont pas absolument stables ; même les stablecoins majeurs peuvent temporairement s’écarter de leur parité en cas de panique sur le marché ou de crise de crédit de l’émetteur. En cas d’effondrement systémique comparable à celui de Lehman Brothers dans la finance traditionnelle, l’impact en chaîne sur l’ensemble de l’écosystème serait incalculable.

IV. Conclusion : dans la nouvelle norme de baisse des taux, adopter rationnellement l’innovation DeFi

Pour revenir à la question initiale de cet article : alors que la porte des baisses de taux de la Réserve fédérale s’ouvre lentement, et que les investisseurs mondiaux sont contraints de trouver de nouveaux points de croissance, l’innovation DeFi incarnée par l’épargne en stablecoins représente sans aucun doute une option très attrayante. Elle n’est plus un simple jouet pour quelques passionnés, mais devient progressivement un écosystème financier capable de supporter de grandes masses de capitaux, logique en soi et fonctionnant efficacement. Elle transforme habilement la forte demande de capitaux interne au monde Web3 en un produit compréhensible et accessible aux investisseurs extérieurs, similaire à un « compte d’épargne en dollars à haut taux », créant ainsi un pont entre les investisseurs traditionnels et la finance décentralisée.

Bien sûr, une réalité incontournable persiste : ce « nouveau continent » est encore en construction, mêlant opportunités et risques. Pour l’investisseur ordinaire, la bonne attitude n’est ni de se précipiter aveuglément ni de rejeter par peur, mais d’adopter une approche rationnelle, intégrant ce nouvel actif prometteur dans une stratégie de diversification patrimoniale après avoir pleinement compris ses sources de rendement et ses risques potentiels. Et ce n’est qu’en reconnaissant et en apprenant à gérer ces risques profondément ancrés dans la technologie et le marché que cette nouvelle voie d’épargne pourra vraiment avancer de façon durable, permettant à l’innovation DeFi de « pénétrer dans les foyers ordinaires ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News