Huobi Growth Academy | Rapport approfondi sur le coffre-fort d'actifs numériques (DAT) : un nouveau paradigme d'innovation financière allant de l'accumulation d'actifs en chaîne au cercle vertueux des actions

TechFlow SélectionTechFlow Sélection

Huobi Growth Academy | Rapport approfondi sur le coffre-fort d'actifs numériques (DAT) : un nouveau paradigme d'innovation financière allant de l'accumulation d'actifs en chaîne au cercle vertueux des actions

DAT n'est pas seulement un nouvel outil de placement d'actifs, mais également une expérience institutionnelle combinant le financement par capitaux propres et les actifs sur chaîne, représentant un couplage profond entre deux grands systèmes financiers.

Auteur : Académie de croissance Huobi

I. Aperçu du marché DAT

Le Trésor d'actifs numériques (Digital Asset Treasury, DAT) est apparu ces dernières années comme un phénomène inédit à la croisée des marchés financiers traditionnels et des marchés cryptographiques. Son principe fondamental consiste à lever des fonds via des instruments boursiers publics — notamment les actions d'entreprises cotées, obligations convertibles, émissions continues (ATM), investissements privés dans des placements publics (PIPE) — puis à allouer ces fonds sur des actifs cryptographiques majeurs tels que le Bitcoin ou l'Ethereum dans son bilan, générant ainsi une rentabilité pour les actionnaires grâce à sa gestion opérationnelle et financière. En substance, il s’agit de « financer par capitaux propres l’acquisition d’actifs blockchain », permettant aux investisseurs des marchés traditionnels d’accéder, sous forme d’actions, à une exposition structurée, levée et négociable aux actifs numériques. Ce mécanisme non seulement crée un pont entre les blockchains et la finance traditionnelle, mais engendre aussi de nouvelles logiques commerciales et récits d’investissement sur les marchés.

Comparé aux ETF, le DAT présente plusieurs différences marquées selon plusieurs dimensions. Premièrement, la liquidité. Le fonctionnement des ETF dépend d’un processus complexe de souscription et de rachat, nécessitant l’intervention d’agents autorisés et de market makers, avec un règlement-livraison souvent étalé sur un à deux jours. À l’inverse, les actions DAT sont immédiatement négociables sur le marché secondaire, offrant une efficacité bien plus proche de la fluidité des actifs blockchain. Deuxièmement, la référence de valorisation. Les ETF sont généralement ancrés à leur valeur nette d’inventaire (NAV), entraînant des fluctuations limitées, ce qui les rend plus adaptés à une allocation longue. Les actions DAT, elles, sont principalement dirigées par leur capitalisation boursière (MV), offrant une plus grande élasticité de prix et des écarts de volatilité plus importants, permettant aux hedge funds et aux institutions d’arbitrage d’exploiter les primes et décotes via des opérations structurées. Troisièmement, la structure de levier. Les fonds ETF n’ont généralement pas accès au levier, alors que les entreprises DAT peuvent accumuler du levier via des obligations convertibles, des augmentations de capital ATM ou des financements PIPE, stimulant ainsi l’expansion de leur bilan et amplifiant les rendements excédentaires en période haussière. Enfin, la protection contre la décote. Les écarts de prime/décote des ETF sont rapidement corrigés par les mécanismes d’arbitrage, tandis qu’une action DAT tombant sous la valeur de son trésor constitue théoriquement une opportunité pour les investisseurs d’acheter les actifs sous-jacents à rabais, formant ainsi une sorte de protection à la baisse. Toutefois, cette protection n’est pas absolue : si la décote résulte d’un désendettement forcé, l’entreprise pouvant vendre ses actifs sous-jacents pour racheter ses actions, cela pourrait au contraire provoquer une pression baissière accrue.

Depuis 2025, le DAT connaît un développement accéléré autour d’Ethereum, devenant un point central d’attention du marché. BioNexus a été le premier à annoncer une stratégie de trésorerie Ethereum, marquant ainsi l’année zéro de la détention institutionnalisée d’ETH ; BitMine (BMNR) a révélé en août la détention de 1 523 373 ETH, devenant ainsi le plus grand détenteur institutionnel d’Ethereum au monde, avec une capitalisation atteignant plusieurs milliards de dollars ; SharpLink (SBET) a renforcé continuellement sa position en ETH grâce à un financement fréquent via ATM, détenant désormais plus de 800 000 ETH, dont presque la totalité est mise en gage (staking), transformant directement l’actif productif qu’est Ethereum en flux de trésorerie. Grâce à ces levées de fonds sur les marchés boursiers, ces sociétés introduisent des capitaux d’investisseurs traditionnels dans les actifs cryptographiques, contribuant à l’institutionnalisation et à la financiarisation du prix de l’Ethereum. Parallèlement, l’activité croissante des exchanges décentralisés reflète également cette nouvelle caractéristique de liquidité. En août 2025, le volume de transactions au comptant sur la plateforme DEX Hyperliquid a dépassé un jour celui de Coinbase, montrant que les flux de capitaux migrent rapidement entre les transactions blockchain, les marchés boursiers et les marchés dérivés, faisant du DAT un nœud clé dans ces mouvements intermarchés. Certaines entreprises ont même innové dans leurs incitations aux actionnaires. Par exemple, BTCS a annoncé distribuer des dividendes en ETH et des récompenses de fidélité afin d’attirer des investisseurs à long terme, renforçant ainsi la fidélité du marché tout en contrant les ventes à découvert via emprunt d’actions.

Cependant, les risques liés au DAT ne doivent pas être négligés. Ce modèle repose en période haussière sur une spirale ascendante de primes : la hausse du cours stimule de nouvelles levées de fonds, dont les recettes servent à acheter davantage d’actifs cryptographiques, ce qui augmente encore la mNAV (valeur nette ajustée du marché), relançant ainsi la hausse des cours. Ce cycle peut générer des rendements spectaculaires en phase haussière, mais devenir un amplificateur de risque en période baissière. Lorsque la mNAV passe de prime à décote, la perte de confiance des investisseurs envers la direction peut amener l’entreprise à vendre ses actifs sous-jacents pour racheter ses actions afin de stabiliser sa valorisation, créant ainsi un cercle vicieux. Si plusieurs DAT entrent simultanément en phase de décote et adoptent des mesures similaires, le marché pourrait faire face à un risque systémique. Un autre point sensible concerne le levier. Les entreprises DAT utilisent largement des obligations convertibles, du financement à court terme et des émissions d’actions pour accumuler du levier, amplifiant les gains à la hausse, mais risquant en cas de baisse de déclencher des appels de marge voire des liquidations forcées. Une chute importante des prix des actifs blockchain pourrait provoquer des ventes massives, perturbant le marché, particulièrement lorsque la concentration des actifs, comme Ethereum, est élevée, accentuant ainsi le risque.

Les analyses de scénarios possibles ont été menées. Dans un scénario de base, les entreprises ajusteraient progressivement leurs positions via des transactions hors marché, exerçant une pression limitée sur le prix de l’ETH ; dans un scénario sévère, si 20 % à 30 % des ETH détenus par les trésoreries venaient à être vendus en quelques semaines, le prix pourrait chuter à 2 500–3 000 USD ; dans un scénario extrême, si un resserrement réglementaire ou une rupture de chaîne de financement forçait plus de 50 % des positions à être liquidées, le prix de l’ETH pourrait tomber à 1 800–2 200 USD. Bien que la probabilité de ce dernier scénario soit faible, son impact potentiel reste significatif. Il convient de noter que la rémunération des dirigeants DAT est souvent étroitement liée au cours de l’action, les incitant à privilégier des mesures à court terme en cas de décote, comme vendre des cryptomonnaies pour racheter des actions et ainsi soutenir la capitalisation, plutôt que de maintenir une stratégie de détention longue. Ce décalage entre gouvernance et incitation rend le DAT plus vulnérable à des cycles d’amplification pro-cyclique en situation de stress.

Néanmoins, les perspectives du DAT restent prometteuses. Dans les trois à cinq prochaines années, le DAT devrait évoluer parallèlement aux ETF, créant un écosystème complémentaire. Les ETF offrent une exposition β stable, adaptée aux investisseurs passifs ; le DAT propose des opportunités de rendement à forte élasticité et ingénierie financière, mieux adaptées aux hedge funds, family offices et autres investisseurs institutionnels recherchant des rendements excédentaires. Plus important encore, le modèle DAT s’étend progressivement du Bitcoin et de l’Ethereum vers des altcoins de qualité, offrant à certains projets un accès similaire à un « moment IPO » sur les marchés financiers, accélérant ainsi l’institutionnalisation du secteur crypto. La clarté progressive du cadre réglementaire, l’amélioration des mécanismes de divulgation d’information et la diversification des outils d’incitation aux actionnaires détermineront conjointement la durabilité à long terme du DAT. Globalement, le DAT représente une expérience cruciale de convergence entre les marchés financiers traditionnels et les marchés cryptographiques : il pourrait devenir un jalon fondateur d’un nouvel outil financier institutionnel, ou, du fait de ses caractéristiques pro-cycliques, un amplificateur de volatilité. Pour les investisseurs, tirer parti intelligemment de la complémentarité entre ETF et DAT, et ajuster stratégiquement leurs positions selon les écarts de mNAV, deviendra sans doute l’un des sujets centraux de l’ère financière cryptographique.

II. Évolution sectorielle et événements clés

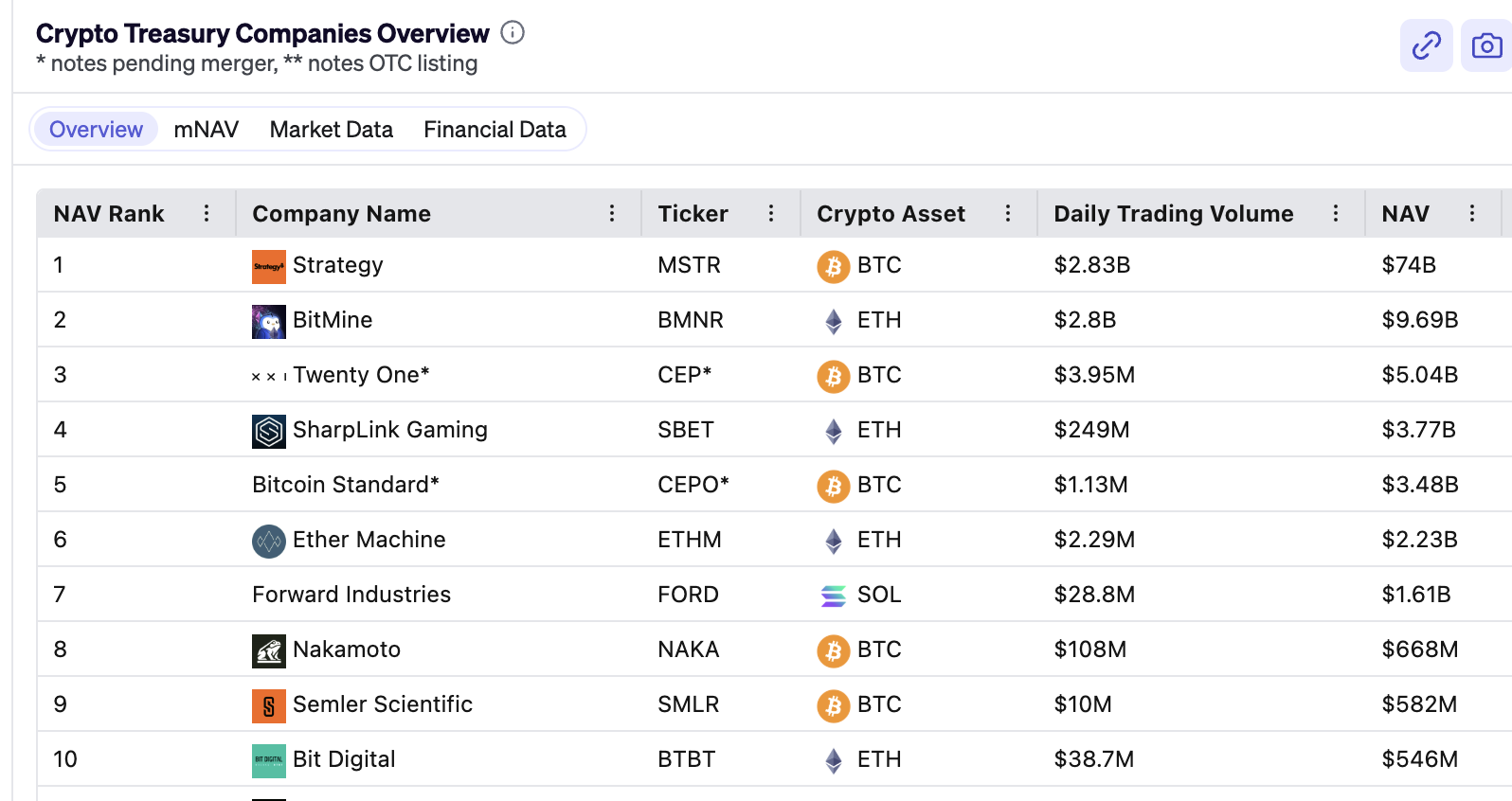

En 2025, le phénomène le plus marquant dans l’évolution du marché des Trésors d’actifs numériques (DAT) a été l’essor concentré autour d’Ethereum. Contrairement à la logique antérieure centrée sur le Bitcoin, Ethereum devient progressivement le protagoniste des trésoreries institutionnelles. BioNexus a annoncé dès mars une stratégie de trésorerie Ethereum, intégrant officiellement l’ETH dans son bilan et élargissant sa position via le financement boursier. Cet acte symbolique a marqué l’entrée dans l’ère de la détention institutionnelle d’Ethereum. Contrairement à des plateformes comme Coinbase, qui détiennent de l’ETH pour des besoins opérationnels, BioNexus traite l’Ethereum comme un actif stratégique de réserve, envoyant un signal fort d’institutionnalisation au marché. Cette décision a non seulement accru l’attention portée à l’entreprise sur les marchés financiers, mais a également conduit les investisseurs à reconnaître à l’ETH un statut de réserve équivalent à celui du Bitcoin. Ensuite, les actions de BitMine (BMNR) ont porté cette tendance à son apogée. En août, BMNR a révélé détenir 1,52 million d’ETH, représentant une valeur supérieure à 6 milliards de dollars, soit environ 1,3 % de l’offre totale d’Ethereum. Cette ampleur a rapidement fait de BMNR le « MicroStrategy de l’Ethereum », lui conférant une forte visibilité tant sur les marchés financiers que blockchain. Le modèle de BMNR s’inspire de celui de MicroStrategy : expansion continue du bilan via obligations convertibles et levées de fonds, créant un effet de roue libre « financement – achat de cryptos – hausse de valorisation – nouveau financement », renforçant mutuellement cours de l’action et actifs blockchain. L’appréciation du marché est polarisée : certains y voient une avancée historique vers l’institutionnalisation de l’ETH ; d’autres craignent que l’excès de levier et la concentration des positions n’amplifient les risques systémiques en cas de retournement du marché. Quoi qu’il en soit, BMNR est devenu l’un des DAT les plus surveillés en 2025, modifiant directement la dynamique des flux autour de l’ETH.

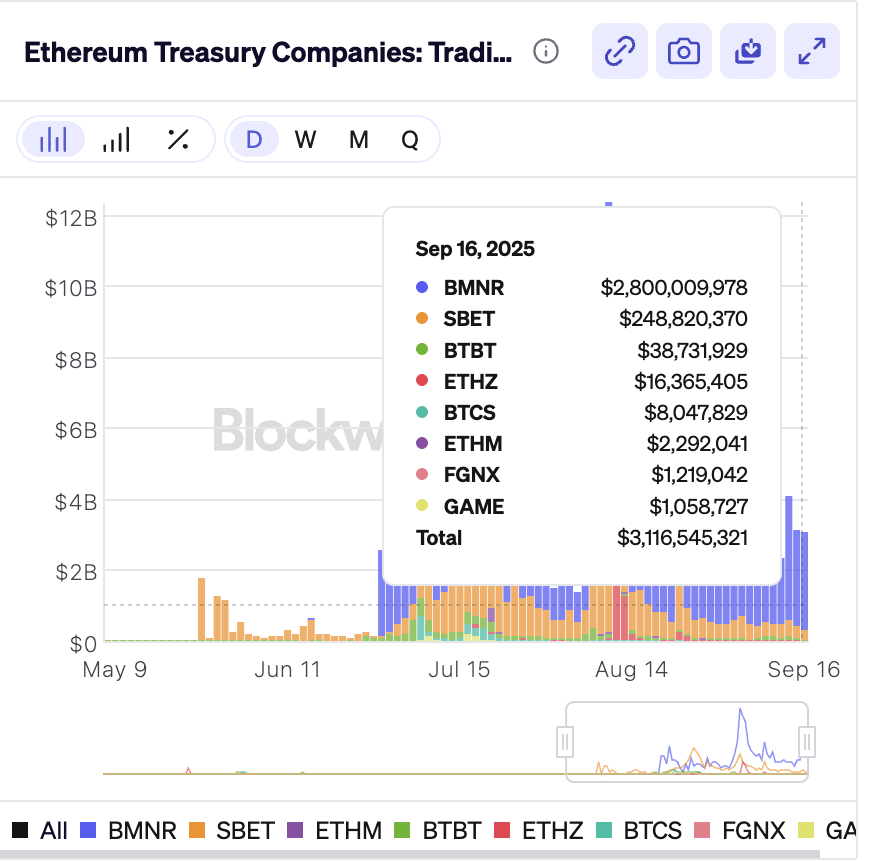

Parallèlement, SharpLink (SBET) a adopté une approche d’expansion plus fréquente et plus agressive. SBET utilise le mécanisme de financement ATM pour émettre continuellement de nouvelles actions sur le marché secondaire, publiant presque chaque semaine de nouveaux volumes de financement et d’achats. À fin août, l’entreprise avait accumulé plus de 800 000 ETH, presque tous mis en staking sur la chaîne. Cette stratégie transforme directement la nature productive de l’ETH en flux de trésorerie, procurant à l’entreprise non seulement des gains latents inscrits au bilan, mais aussi des revenus effectifs. Ce modèle attire beaucoup d’attention : la transparence hebdomadaire rassure les investisseurs, tout en facilitant la quantification, le suivi et la spéculation de sa stratégie par le marché. Certains critiques soulignent que cette stratégie de « staking intégral » augmente l’exposition aux risques de sécurité et de liquidité des protocoles blockchain, mais ses partisans insistent sur le fait que transformer l’ETH en actif productif pourrait devenir la meilleure pratique pour les DAT.

Il convient de noter que BTCS a présenté lors de cette compétition une approche innovante différente. L’entreprise a lancé une combinaison de « dividendes en ETH + récompenses de fidélité », distribuant des dividendes en ETH détenus, tout en instaurant des clauses de récompense incitant les actionnaires à transférer leurs actions vers un agent de transfert désigné et à les conserver jusqu’au début 2026. Ainsi, les investisseurs bénéficient non seulement de dividendes en espèces et en ETH, mais reçoivent aussi des incitations supplémentaires pour une détention prolongée. Cette stratégie augmente la fidélité des actionnaires et limite dans une certaine mesure les ventes à découvert via emprunt d’actions, stabilisant ainsi l’humeur du marché. Bien que certains remettent en question la durabilité d’un « dividende en ETH », cela illustre indéniablement la flexibilité et la créativité du DAT en matière d’ingénierie financière, mettant en lumière les stratégies différenciées adoptées face aux risques de décote du cours.

Par ailleurs, les changements au niveau des transactions méritent également attention. En août 2025, le volume de transactions au comptant sur l’exchange décentralisé Hyperliquid a dépassé un jour celui de Coinbase, un événement hautement symbolique. Pendant longtemps, les CEX ont été considérés comme le cœur de la liquidité cryptographique, mais avec la multiplication des levées de fonds via les actions DAT et l’approfondissement des interactions entre les flux blockchain et les marchés boursiers, le paysage de la liquidité est en train de se reconfigurer. Le dépassement d’Hyperliquid sur Coinbase n’est pas un incident isolé, mais bien un signal de convergence croissante entre les marchés financiers et les transactions blockchain. Les fonds circulent désormais selon un nouveau cycle : « financement via actions DAT → entreprise achète des actifs blockchain → staking/re-staking générant des revenus → arbitrage et trading par les investisseurs ». Ce cycle accélère non seulement la fusion entre les marchés blockchain et traditionnels, mais pourrait aussi amplifier les chocs de liquidité en période de stress.

Dans l’ensemble, l’évolution du marché DAT en 2025 esquisse les prémices d’un nouvel écosystème. BioNexus a ouvert la voie à la stratégie de trésorerie ETH, BitMine a établi son leadership par sa détention massive, SharpLink a exploré une voie alternative avec un financement fréquent et un staking intégral, tandis que BTCS a créé un outil d’incitation unique en ingénierie financière. Parallèlement, l’évolution du volume d’Hyperliquid reflète la restructuration de la liquidité entre les marchés financiers et blockchain. Ces cas montrent que le DAT n’est pas simplement un modèle rudimentaire de « société achetant des cryptos », mais s’est déjà transformé en une innovation financière globale, englobant des dimensions multiples telles que les modes de financement, l’allocation d’actifs, la gestion des revenus et la gouvernance des actionnaires. À l’avenir, cet écosystème continuera de s’étendre et d’évoluer, pouvant devenir à la fois un accélérateur de l’institutionnalisation des actifs cryptographiques, ou, en raison du levier et des déséquilibres de liquidité, un amplificateur de volatilité. Quel que soit l’issue, le DAT a profondément modifié en 2025 le récit du marché des capitaux autour des actifs cryptographiques, devenant un sujet crucial que les observateurs financiers mondiaux doivent suivre attentivement.

III. Risques et potentiel du DAT

Au rythme rapide du développement du modèle DAT, les risques latents et préoccupations systémiques associés deviennent de plus en plus apparents. En surface, les trésoreries d’actifs numériques fournissent de nouvelles sources de fonds et un soutien à la liquidité, mais une analyse plus fine révèle que leur mécanisme de fonctionnement comporte une forte composante pro-cyclique, capable d’amplifier les hausses en période haussière, mais aussi d’aggraver les baisses en période baissière. Cet effet double tranchant rend le rôle du DAT particulièrement sensible et complexe sur les marchés financiers et cryptographiques. Premièrement, le risque de levier. La logique d’expansion du DAT repose souvent sur des augmentations de capital et des financements par obligations convertibles. En période haussière, la hausse du cours et de la capitalisation permet à l’entreprise de lever des fonds à faible coût, renforçant ainsi ses positions en Bitcoin ou Ethereum, créant un effet de roue libre entre valorisation et taille du portefeuille. Toutefois, ce modèle de levier peut rapidement se retourner contre lui en cas de retournement du marché. Si les prix des actifs sous-jacents baissent fortement, les clauses de remboursement de dettes ou d’appels de marge peuvent être déclenchées, forçant l’entreprise à vendre ses positions pour combler un manque de liquidités. Le levier amplifie les gains, mais aussi les risques, ce qui est particulièrement dangereux dans un contexte de forte volatilité des actifs cryptographiques.

Deuxièmement, la crise de décote. La valorisation du DAT s’ancre à la mNAV, soit le ratio entre la capitalisation boursière de l’entreprise et la juste valeur de ses actifs cryptographiques détenus. En période haussière, la mNAV est généralement largement supérieure à 1, les investisseurs acceptant de payer une prime pour l’expansion future et les rendements attendus. Mais dès que le sentiment du marché s’inverse et que le cours tombe sous la valeur des actifs, la mNAV passe de prime à décote, sapant rapidement la confiance des investisseurs envers la direction. Dans ce cas, l’entreprise cherche souvent à corriger sa valorisation et rassurer le marché en vendant des ETH ou BTC pour racheter des actions, tentant ainsi de ramener le cours près de la valeur nette. Or, cette démarche sacrifie essentiellement la stratégie de détention longue pour une correction de court terme, ce qui peut réduire temporairement la décote, mais expose le marché à une pression supplémentaire de vente, créant un cercle vicieux.

Le choc de liquidité constitue une autre préoccupation. La taille croissante des actifs cryptographiques détenus par les DAT signifie que toute libération massive de ces positions pourrait avoir un impact dépassant les attentes. Surtout lorsque la liquidité des exchanges décentralisés est insuffisante, une vente coordonnée par plusieurs DAT pourrait provoquer une chute en cascade. L’expérience passée montre que lorsque des actifs fortement concentrés subissent un désendettement forcé, la baisse des prix prend souvent une forme non linéaire. Autrement dit, même si le volume global vendu ne représente qu’une petite fraction de la capitalisation en circulation, l’absence de liquidité suffisante pour absorber les ordres peut entraîner des fluctuations violentes. Ce risque est particulièrement élevé pour des jetons comme Ethereum, où la concentration des positions est forte. L’incertitude réglementaire constitue une autre épée de Damoclès suspendue au-dessus du modèle DAT. Actuellement, il n’existe pas de normes uniformes concernant le traitement comptable des sociétés trésoreries, la divulgation d’information, les limites de levier ou la protection des investisseurs de détail. Les divergences d’approche entre juridictions pourraient à tout moment modifier l’environnement de survie du DAT. Par exemple, les autorités pourraient exiger la divulgation des adresses blockchain et des risques de staking, limiter les ratios de levier, ou interdire les dividendes en jetons, autant de mesures pouvant gravement affecter la capacité de financement et le récit du marché pour les DAT. Pour des structures comme le DAT, qui dépendent fortement du financement boursier et de la confiance des investisseurs, ces changements réglementaires impliquent non seulement une hausse des coûts, mais pourraient aussi compromettre directement la viabilité de leur modèle.

En outre, le décalage entre structure de gouvernance et mécanismes d’incitation constitue un problème latent du modèle DAT. La rémunération de la majorité des dirigeants DAT est directement liée au cours de l’action, ce qui stimule leur volonté d’expansion en période haussière, mais en période baissière peut les conduire à adopter des comportements court-termistes. Face à une décote du cours et à une perte de confiance des investisseurs, les dirigeants peuvent prioriser la vente d’actifs sous-jacents pour racheter des actions, soutenir la capitalisation et protéger leur rémunération, plutôt que de maintenir une stratégie de détention à long terme. Ce décalage d’incitation affaiblit non seulement la stabilité stratégique du DAT, mais augmente aussi la probabilité de ventes pro-cycliques, exacerbant la fragilité du marché. Au-delà de l’analyse des risques, les simulations de scénarios offrent une compréhension plus intuitive. Dans un scénario de base, si le prix de l’ETH corrige légèrement, les entreprises DAT pourraient vendre progressivement via des transactions hors marché, limitant l’impact sur les prix. Dans un scénario sévère, si 20 % à 30 % des ETH détenus par les trésoreries étaient vendus en peu de temps, le marché pourrait ne pas absorber entièrement ces volumes, entraînant une chute du prix de l’ETH vers 2 500–3 000 USD. Ce niveau représenterait une baisse d’environ 30 % par rapport au prix actuel, suffisant pour redéfinir l’humeur du marché. Dans un scénario extrême, si plus de 50 % des positions devaient être liquidées en raison d’une rupture de financement, d’un resserrement réglementaire ou d’une crise systémique, le prix de l’ETH pourrait s’effondrer à 1 800–2 200 USD. Une telle chute annulerait totalement les gains depuis le début de la vague DAT, ramenant le marché au niveau de début 2025. Bien que la probabilité de ce scénario soit faible, compte tenu de la forte dépendance du DAT au financement et au levier, son déclenchement aurait des conséquences profondes. Globalement, l’émergence du DAT a indéniablement injecté un nouveau récit et de la liquidité sur le marché cryptographique, mais il ne constitue pas en soi un « nouveau normal » stable. Sa nature pro-cyclique en fait à la fois un amplificateur de marché haussier et une source de risque en période baissière. Pour les investisseurs, comprendre la chaîne de levier du DAT, la dynamique des écarts de mNAV et la structure d’incitation de la direction est essentiel pour évaluer sa durabilité. En l’absence de cadre réglementaire solide et de mécanismes d’isolement des risques, le DAT ressemble davantage à une expérience financière à haut levier, qui pourrait à la fois accélérer l’institutionnalisation des actifs cryptographiques ou devenir le détonateur d’une instabilité du marché. Dans les années à venir, la capacité du DAT à gérer les risques et la maturité du cadre réglementaire détermineront si ce modèle peut passer d’un simple récit spéculatif à un outil financier robuste.

D’ici trois à cinq ans, les Trésoreries d’actifs numériques (DAT) devraient probablement évoluer parallèlement aux ETF, façonnant ensemble la carte institutionnelle des investissements sur les marchés cryptographiques. Les ETF ont déjà démontré leurs avantages en termes de conformité, de stabilité et de faible coût, offrant une exposition β fiable aux investisseurs passifs, fonds de pension ou fonds souverains. En comparaison, le DAT, grâce à son élasticité plus élevée, son ingénierie financière plus complexe et sa détention directe d’actifs blockchain, convient naturellement mieux aux hedge funds, family offices et autres investisseurs institutionnels actifs cherchant des rendements excédentaires. Cette spécialisation structurelle suggère que ETF et DAT ne sont pas en relation de compétition zéro-somme, mais plutôt complémentaires, favorisant ensemble une intégration plus profonde entre les capitaux traditionnels et les marchés cryptographiques. Du point de vue de l’élargissement des actifs, le périmètre d’investissement du DAT devrait dépasser BTC et ETH. Avec la maturation de l’écosystème, des projets d’altcoins de qualité pourraient bénéficier d’un « moment IPO » via le DAT, utilisant le financement boursier d’une société cotée pour constituer précocement une position massive sur la chaîne. Cela pourrait non seulement légitimer institutionnellement les jetons concernés, mais aussi créer de nouveaux récits sur les marchés financiers. Par exemple, des protocoles clés liés aux Layer2, aux réseaux de données décentralisés ou aux stablecoins pourraient devenir des actifs cibles futurs pour les DAT. Si cette tendance se confirme, le DAT ne serait plus seulement un outil de levier pour BTC/ETH, mais deviendrait un véritable « accélérateur » pour les nouvelles blockchains et protocoles sur les marchés financiers, influençant profondément l’écosystème crypto.

Sur le plan opérationnel, l’ingénierie des revenus du DAT deviendra le prochain axe clé. Actuellement, certaines entreprises commencent à explorer le staking des jetons détenus pour percevoir des intérêts blockchain, les transformant en flux de trésorerie redistribués aux actionnaires. À l’avenir, ce modèle pourrait s’étendre à la couverture par options, l’arbitrage de base, le re-staking ou encore la participation à la gouvernance. Contrairement aux ETF traditionnels, qui se contentent de suivre les prix, le DAT pourrait, par une gestion active, former un « trésor dynamique », générant des revenus blockchain tout en renforçant son influence sur l’écosystème sous-jacent. Cela signifie que le DAT ne serait plus seulement un détenteur d’actifs, mais pourrait devenir un participant clé à la gouvernance des protocoles blockchain, voire évoluer en « acteur institutionnel » de l’économie cryptographique. La clarification progressive du cadre réglementaire sera un facteur déterminant pour la durabilité du DAT. Actuellement, les approches des différentes juridictions restent divergentes, et des questions comme la divulgation d’information, les normes comptables, les ratios de levier ou la protection des petits investisseurs restent en suspens. Cependant, avec la croissance de la taille du marché et du nombre d’investisseurs, la pression réglementaire s’intensifiera inévitablement. À l’avenir, les DAT pourraient être tenus de divulguer leurs adresses blockchain, de préciser la taille de leurs positions et leur taux de staking, voire de normaliser leurs modalités de distribution de dividendes, afin d’assurer transparence et protection des investisseurs. D’un certain point de vue, cela renforcera la conformité et la crédibilité du DAT, le rendant plus attractif pour les capitaux institutionnels, mais pourrait aussi réduire la souplesse de son ingénierie financière. Un encadrement plus strict est à la fois un défi et une étape incontournable pour passer d’une « expérience financière » à un « outil institutionnalisé ».

À long terme, le DAT pourrait évoluer vers un quasi-intermédiaire financier sur le marché cryptographique. Son originalité réside dans sa capacité à connecter simultanément les marchés boursiers et les marchés d’actifs blockchain, formant un pont pour la répartition transversale des capitaux. Lorsqu’un investisseur achète une action DAT, il participe indirectement à la détention et à l’exploitation d’actifs blockchain, tandis que l’entreprise DAT introduit des capitaux traditionnels dans l’univers crypto via son financement boursier. Cette interaction bidirectionnelle placera le DAT dans un rôle croissant au sein des flux mondiaux de capitaux et de l’allocation d’actifs. En particulier dans les contextes où les capitaux transfrontaliers peinent à investir directement dans les actifs cryptographiques, le DAT pourrait devenir l’un des canaux conformes offrant une « exposition indirecte », élargissant ainsi la base d’investisseurs des actifs numériques. Néanmoins, derrière cet horizon prometteur, subsistent des risques systémiques non négligeables. La nature pro-cyclique du DAT signifie qu’il peut accélérer la hausse des prix en période haussière, mais aussi amplifier la chute en période baissière. Contrairement au portefeuille passif des ETF, le DAT dépend fortement du financement boursier et de la prime de mNAV. Si l’environnement du marché s’inverse, la chaîne de financement du DAT pourrait rompre brutalement, entraînant un désendettement massif et forcé. Autrement dit, bien que les perspectives du DAT soient vastes, sa transformation en segment institutionnel durable dépendra de sa capacité à gérer les risques et à s’adapter au cadre réglementaire.

En résumé, les trois à cinq prochaines années verront le DAT évoluer selon deux trajectoires parallèles. D’un côté, il continuera d’innover, élargissant sa gamme d’actifs, intégrant des ingénieries de revenus et renforçant sa participation blockchain, construisant progressivement un avantage concurrentiel unique, devenant ainsi un complément à haute élasticité des ETF. De l’autre, il devra naviguer dans les contraintes réglementaires, le contrôle du levier et les réalités des fluctuations de marché, cherchant progressivement un modèle plus robuste et durable. Le DAT incarne à la fois la convergence des marchés financiers et cryptographiques et le reflet des risques pro-cycliques. Seul un équilibre entre institutionnalisation et innovation lui permettra de devenir un nouvel intermédiaire dans le système financier mondial, propulsant les actifs cryptographiques des marges vers le mainstream.

IV. Conclusion

L’émergence des Trésoreries d’actifs numériques (DAT) est sans aucun doute l’un des événements les plus emblématiques de 2025 dans la rencontre entre les marchés financiers et l’industrie cryptographique. Ce n’est pas seulement un nouvel outil d’allocation d’actifs, mais une expérience institutionnelle combinant le financement boursier et les actifs blockchain, illustrant une profonde intégration entre deux systèmes financiers. En essence, le DAT lie directement la capacité de financement d’une société cotée à la forte volatilité des actifs blockchain, créant une logique d’investissement et un récit de marché inédits. Pour les investisseurs, il offre à la fois une nouvelle voie pour amplifier les rendements, et une nouvelle source de risques. En période haussière, la logique du DAT fonctionne particulièrement bien : la prime du cours stimule la

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News