Le domaine des stablecoins est en pleine transformation

TechFlow SélectionTechFlow Sélection

Le domaine des stablecoins est en pleine transformation

Explorer les bouleversements dans le domaine des stablecoins face aux évolutions du cadre réglementaire et des taux d'intérêt.

Rédaction : Tanay Ved, Coin Metrics

Traduction : AididiaoJP, Foresight News

Points clés

-

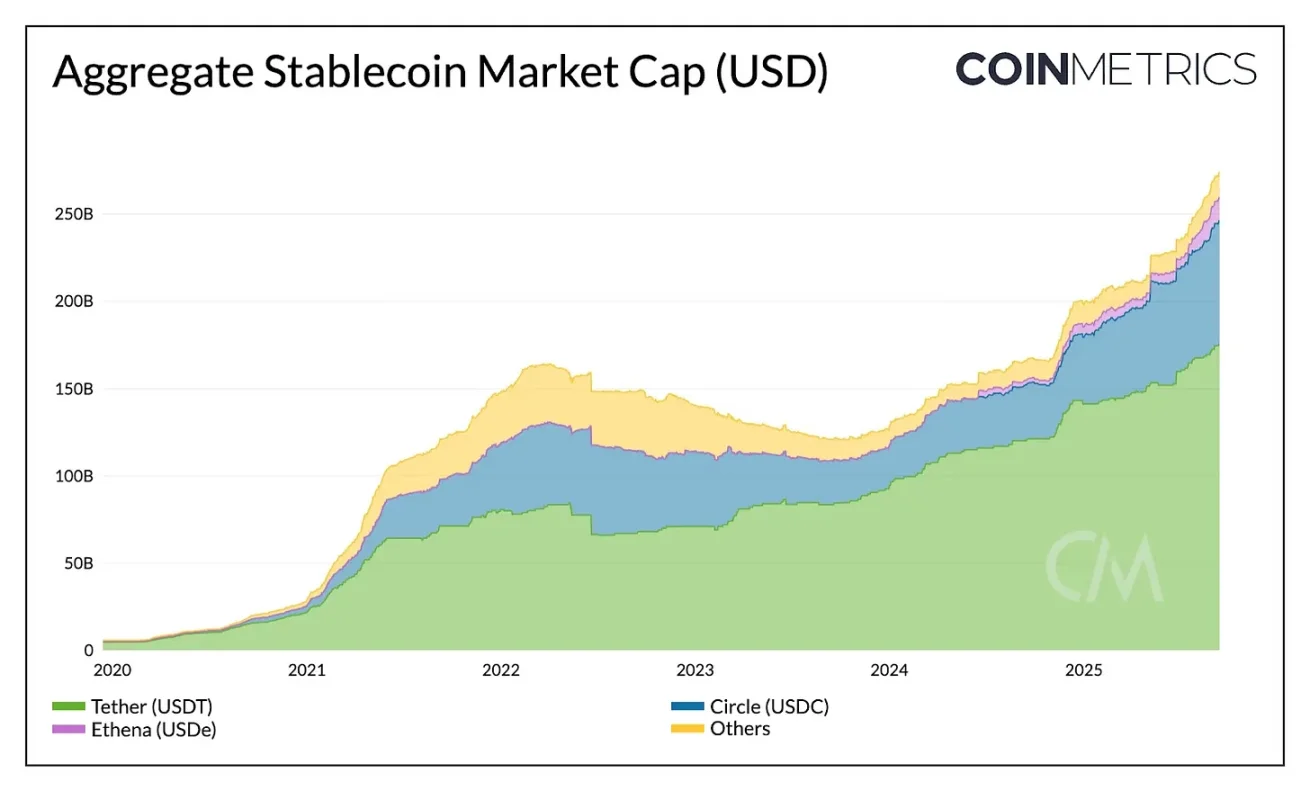

La capitalisation totale des stablecoins atteint 280 milliards de dollars, en hausse de 40 % depuis le début de l'année. USDT (64 %) et USDC (25 %) détiennent toujours la plus grande part de marché, tandis qu'USDe a augmenté de 133 % après l'adoption du projet de loi GENIUS, devenant ainsi le troisième stablecoin.

-

Le projet de loi GENIUS, qui établit les obligations d'État américaines comme réserve normalisée, redéfinit la concurrence autour de la distribution, de la couverture écologique et de la capacité à étendre l'adoption sur le marché.

-

Les revenus de Circle sont générés par les intérêts perçus sur les réserves de USDC, principalement issus d'Ethereum et de Solana. Toutefois, une grande partie des revenus liés aux activités transactionnelles de USDC revient à Coinbase (via les revenus de séquençage sur Base), ainsi qu'à Ethereum et Solana (via les frais et MEV).

-

Ces dynamiques montrent que les stablecoins spécialisés par application et les blockchains axées sur les stablecoins sont en plein essor, cherchant à capter et internaliser davantage de valeur au sein de toute la pile technologique.

Introduction

L'élan actif dans le domaine des stablecoins ne montre aucun signe de ralentissement. En mai, nous avons analysé les différents types de stablecoins, les modèles de réserves et les émetteurs présents sur divers réseaux. Ces derniers mois, nous avons assisté à l’adoption par les États-Unis du cadre réglementaire GENIUS pour les stablecoins, ainsi qu’à l’introduction en bourse de Circle, portant le modèle économique des stablecoins dans le courant dominant. La concurrence s’intensifie et semble en constante évolution : Tether annonce son entrée sur le marché américain via USAT, la lutte pour le symbole USDH sur Hyperliquid est féroce, et des sociétés telles que Stripe et Circle ont lancé plusieurs initiatives centrées sur des chaînes de paiement.

Dans ce contexte, cet article examine les bouleversements dans le secteur des stablecoins induits par les changements réglementaires et environnementaux en matière de taux d’intérêt. Avec le projet de loi GENIUS qui normalise le soutien en réserve pour les stablecoins de paiement, la concurrence se tourne de plus en plus vers les acteurs maîtrisant et captant les canaux de distribution. Nous analysons les revenus perçus par Circle via USDC sur différentes blockchains afin de comprendre les dynamiques qui favorisent l’émergence de stablecoins propriétaires et de réseaux spécialisés.

Contexte concurrentiel : le marché après le projet de loi GENIUS

Configuration actuelle du marché

Le projet de loi GENIUS a été signé en loi le 18 juillet, créant un cadre réglementaire pour les émetteurs de stablecoins adossés au dollar américain. Les exigences principales incluent un soutien en réserve à 100 % par des actifs sûrs et liquides (espèces, obligations du Trésor américain à court terme et fonds du marché monétaire), ainsi que l’interdiction pour les émetteurs d’offrir des rendements ou des intérêts sur les stablecoins émis. Cela crée un nouvel environnement où la garantie des stablecoins devient plus standardisée entre les émetteurs.

Avant d’en examiner les effets, il convient de dresser un bilan de l’état actuel du marché. La capitalisation totale des stablecoins dépasse désormais 275 milliards de dollars, en progression de 40 % depuis le début de l’année. USDT de Tether domine avec une part de marché de 64 % (177 milliards de dollars), principalement sur Ethereum (50 %) et Tron (47 %), tandis que USDC de Circle arrive en deuxième position avec 25 % de part de marché (71 milliards de dollars), réparti sur Ethereum, Solana, Arbitrum et d'autres réseaux.

Source : Coin Metrics Network Data Pro

L'entrée de Tether sur le marché américain

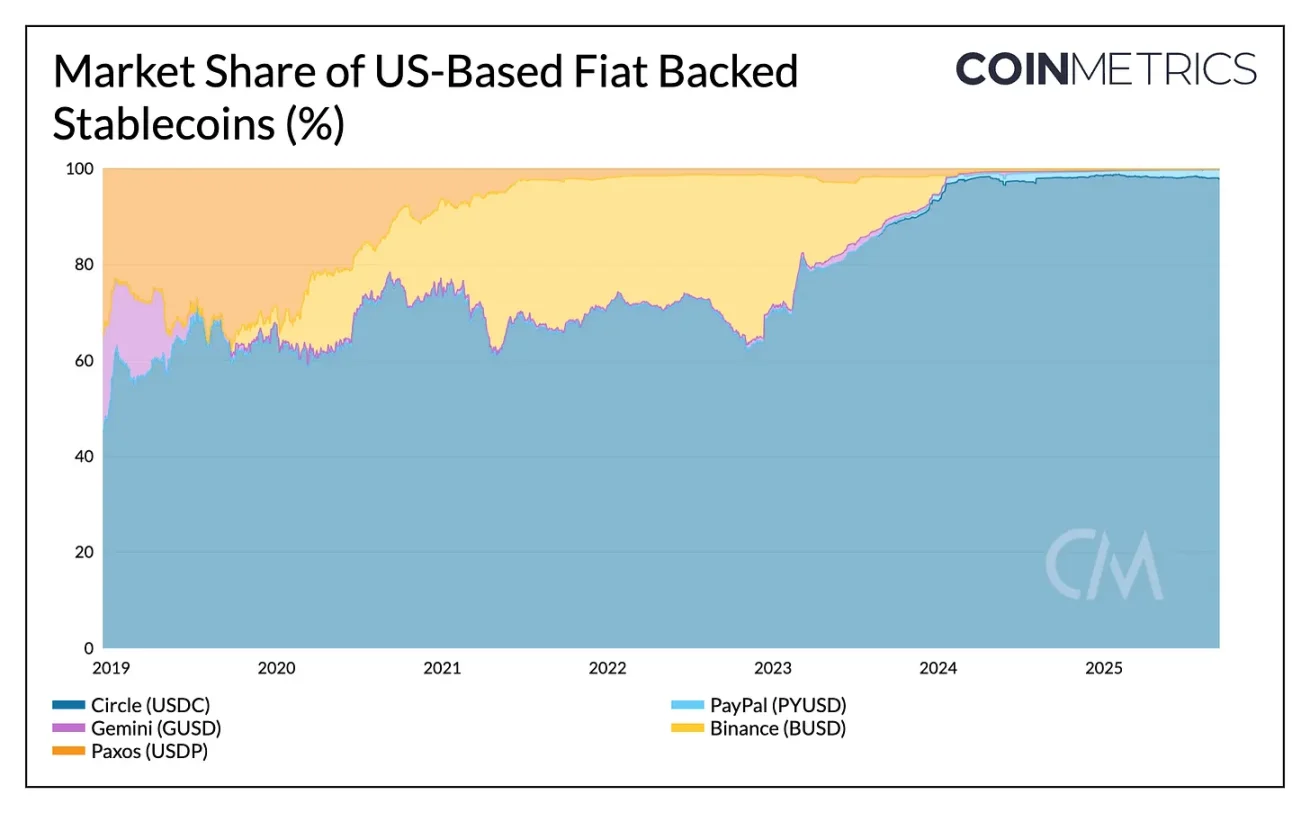

Jusqu’ici, Tether opère comme un émetteur offshore, basé à El Salvador, et USDT répond principalement aux besoins des marchés émergents. À l’inverse, USDC de Circle bénéficie d’une forte position réglementaire sur le marché domestique, représentant actuellement 97 % de l’offre de stablecoins aux États-Unis.

En 2025, la part de marché de USDC a augmenté d’environ 6 %, tandis que celle de USDT a diminué d’environ 7 %. Cependant, le lancement par Tether d’un stablecoin conforme aux réglementations américaines, USAT, pourrait entamer la domination domestique de USDC. Émis par Anchorage Digital et avec ses réserves gérées par Cantor Fitzgerald, USAT devra pénétrer les bourses en termes de cotation et de liquidité pour égaler la couverture multichaîne et la distribution de USDC via des partenaires tels que Coinbase.

Source : Coin Metrics Network Data Pro

Dynamiques des taux d'intérêt et des rendements

L'interdiction des rendements par le projet de loi GENIUS, combinée à l'évolution du contexte des taux d'intérêt, pourrait également avoir un impact important sur la concurrence. Comme les détenteurs de stablecoins ne peuvent plus être directement rémunérés, les revenus d’intérêts provenant des obligations du Trésor américain restent acquis aux émetteurs. Tether et Circle détiennent ensemble plus de 145 milliards de dollars d’obligations du Trésor, dont Tether conserve intégralement les rendements, tandis que Coinbase transfère indirectement les intérêts des réserves de USDC aux détenteurs.

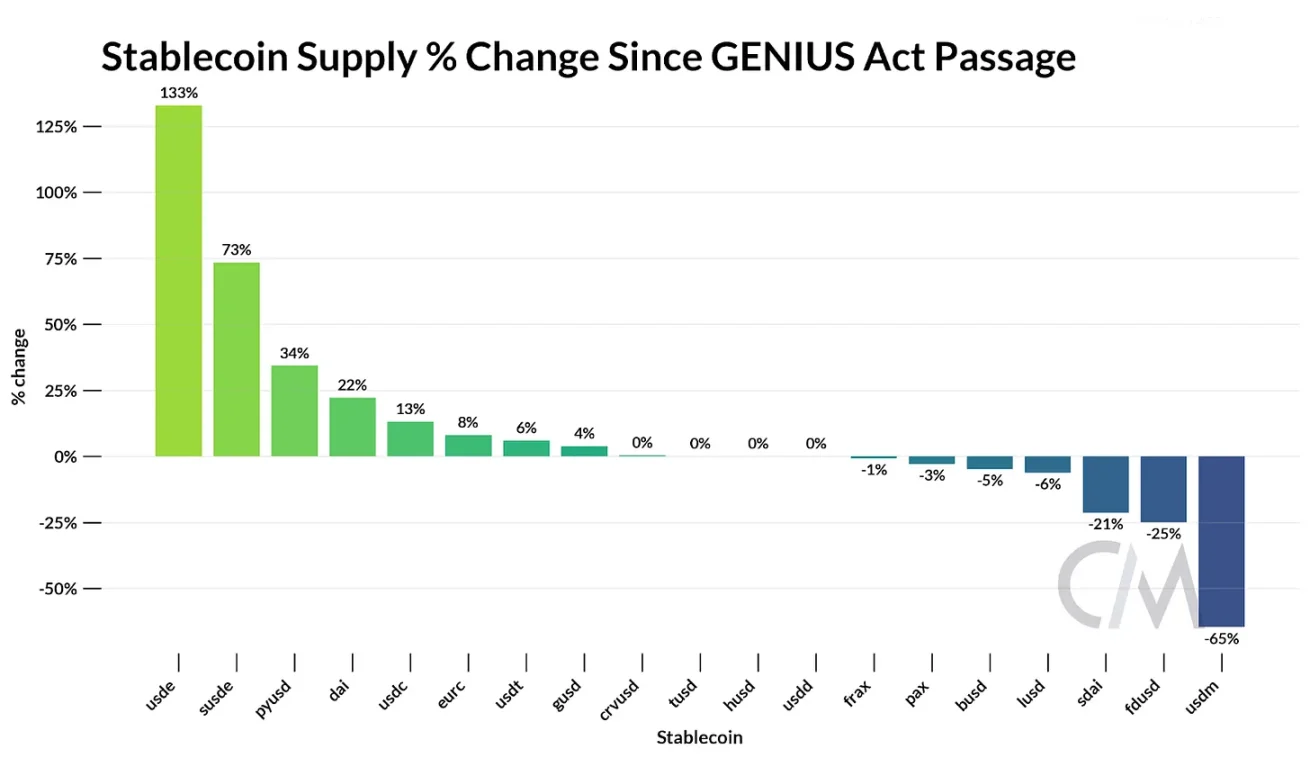

Cet écart pourrait rendre plus attractives les alternatives rémunératrices ainsi que les sources de rendements en chaîne via le staking ou le prêt. Depuis l’adoption du projet de loi GENIUS, USDe d’Ethena a augmenté de 133 %, tandis que sa version stakeable sUSDe a progressé de 73 %, plaçant USDe comme troisième stablecoin avec une capitalisation de 13,6 milliards de dollars. Grâce à une stratégie delta neutre utilisant du staking ETH et des contrats à terme perpétuels pour tokeniser des arbitrages de base, Ethena parvient à offrir des rendements compétitifs même en période de baisse des taux.

Source : Coin Metrics Network Data Pro

Ensemble, ces dynamiques soulignent comment la concurrence évolue désormais du modèle de réserve vers la distribution, les rendements et la croissance écologique.

Suivre les revenus de Circle sur chaque blockchain

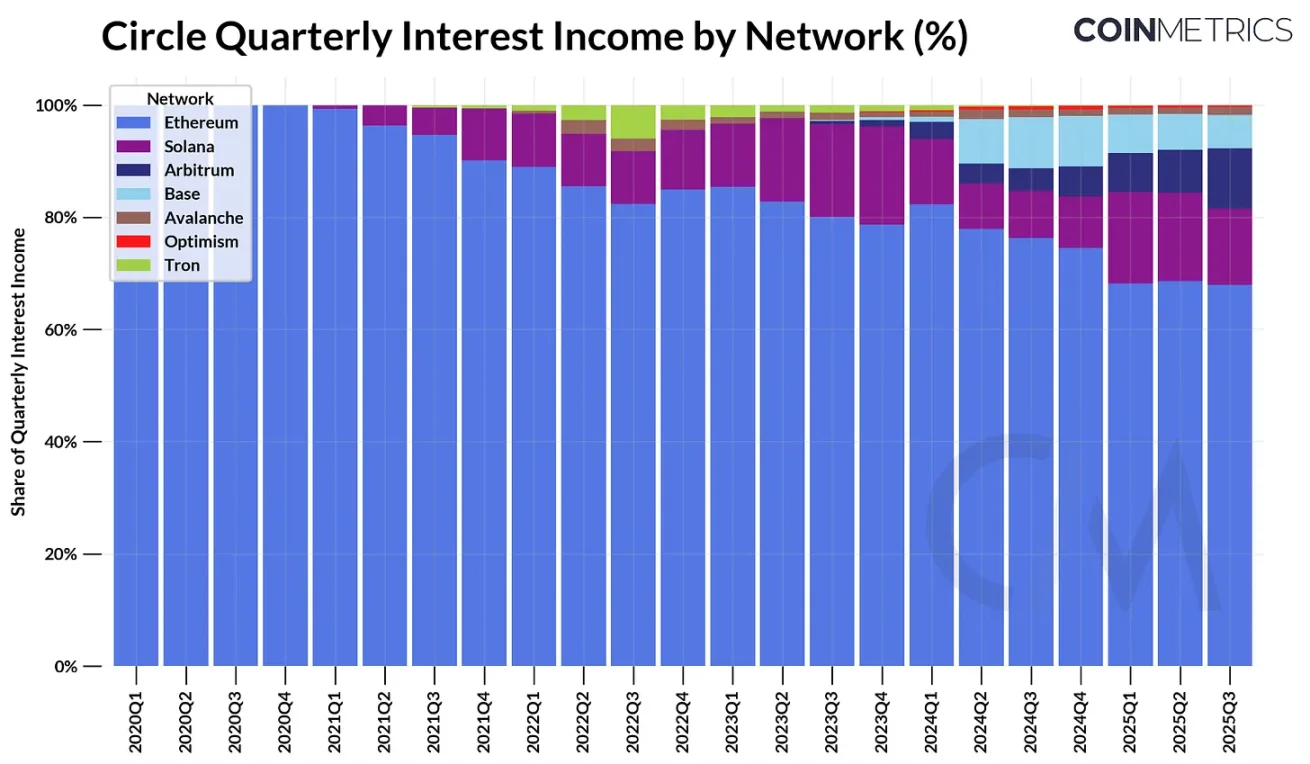

En tant qu'entreprise cotée, Circle offre une vision claire du modèle économique des stablecoins. Son principal moteur de revenus actuel est simple : les revenus d’intérêts perçus sur les réserves soutenant l’offre de USDC en circulation.

Au deuxième trimestre 2025, Circle a perçu environ 634 millions de dollars d’intérêts, découlant d’une offre de USDC d’environ 61 milliards de dollars appuyée par des obligations du Trésor américain à court terme. En décomposant par chaîne, on observe que les contributions majeures proviennent d’Ethereum (423 millions de dollars, soit 68 %) et de Solana (97 millions de dollars, soit 15 %), Arbitrum étant la source de croissance la plus rapide en volume et en revenus (hausse de 24 % depuis le premier trimestre).

Source : Coin Metrics Network Data Pro

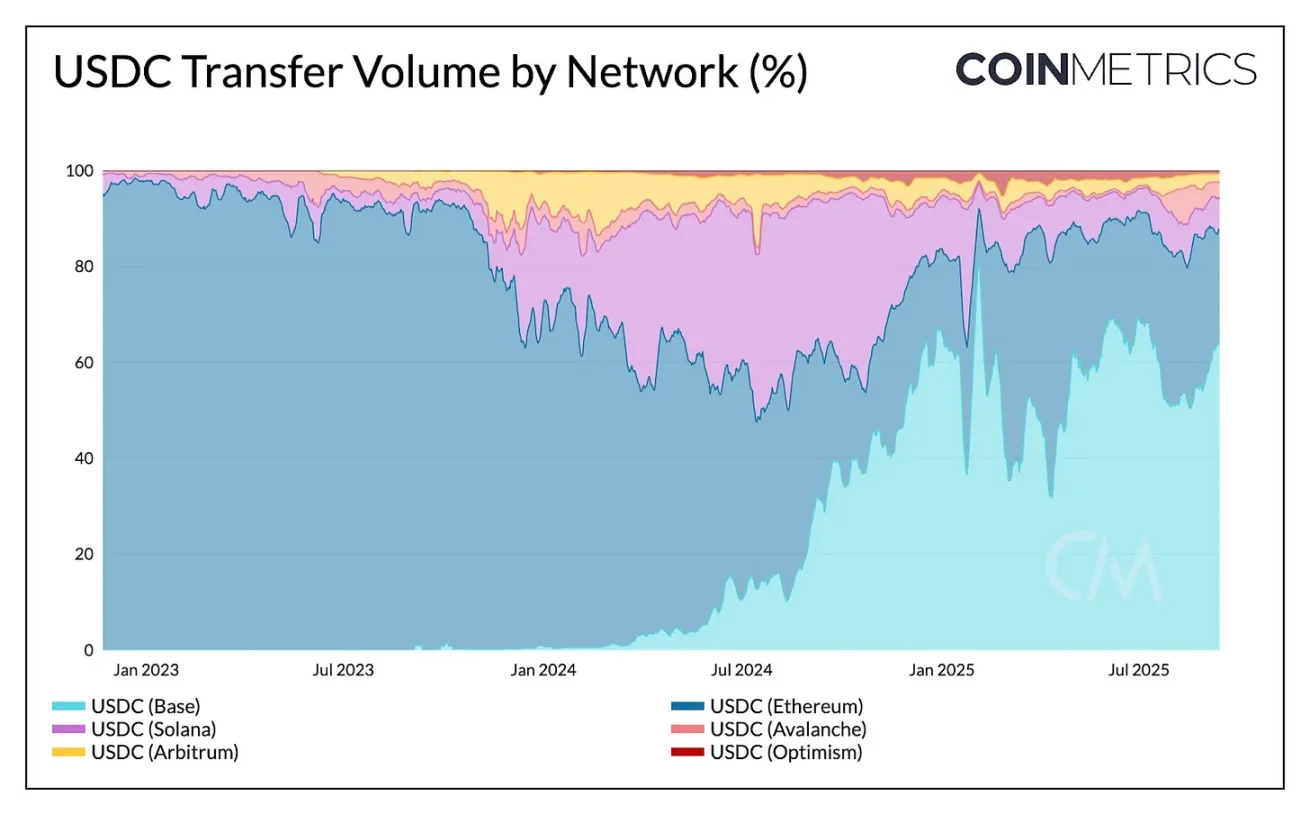

Bien que l’offre de USDC génère des revenus d’intérêts pour Circle, les transferts de USDC entre chaînes ne génèrent pas de revenus directs. En examinant la part des transactions USDC en nombre et en volume par réseau, on constate que Solana domine en fréquence de transactions, tandis que Base (64 %) et Ethereum (23 %) concentrent la majorité du volume total. Ainsi, les revenus associés à ces activités transactionnelles reviennent à Coinbase (via les revenus de séquençage sur Base) et aux validateurs d’Ethereum et de Solana, et non à Circle lui-même.

Source : Coin Metrics Network Data Pro

Cela met en évidence le fait que les revenus de Circle sont liés à l’offre de USDC en circulation, tandis que les blockchains capturent la valeur des activités de transfert via le séquençage, les frais et le MEV. L’émergence de stablecoins spécialisés comme USDH de Hyperliquid illustre comment les plateformes internalisent les revenus de réserve au sein de leur propre écosystème. Parallèlement, le lancement par Circle de sa blockchain de niveau 1 Arc reflète ses efforts pour capter des revenus liés aux transactions issues des paiements et des services de change, qui ne recoupent pas nécessairement entièrement les types d’activités observés sur les réseaux actuels.

Lancer des incitations pour contrôler la distribution

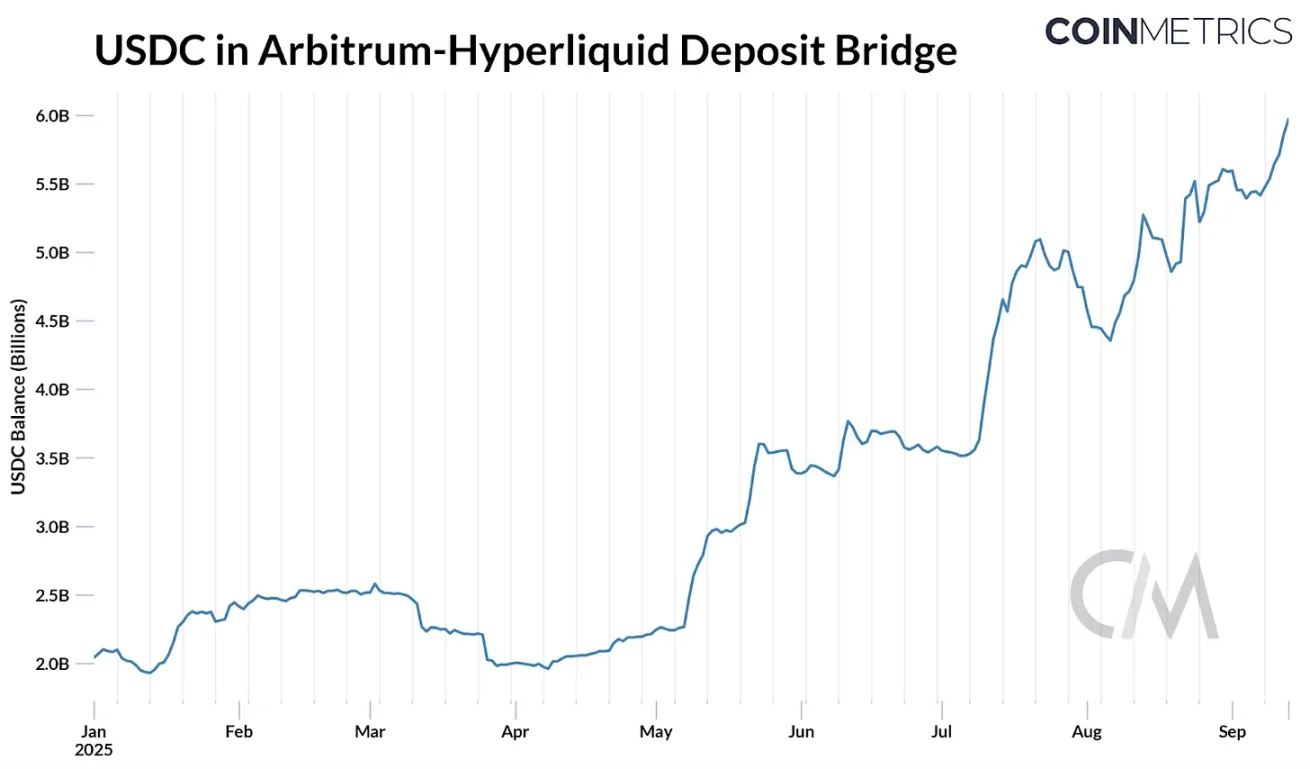

La récente bataille autour du symbole USDH sur Hyperliquid illustre pourquoi les plateformes souhaitent réduire leur dépendance aux sources externes et internaliser elles-mêmes les gains économiques. La semaine dernière, Hyperliquid a ouvert un vote de gouvernance pour attribuer le symbole USDH à un émetteur « prioritaire pour Hyperliquid, aligné sur Hyperliquid et conforme ». Environ 8 % de l’offre totale de USDC (soit environ 5,9 milliards de dollars) transite par le pont Arbitrum d’Hyperliquid ; avec un taux de rendement des réserves de 4,1 %, cela représente environ 247 millions de dollars de revenus d’intérêts reversés à Circle (et indirectement à Coinbase via un accord de partage).

Source : Coin Metrics ATLAS

Cela a déclenché une course aux offres, attirant des propositions de grands émetteurs tels que Paxos, Ethena, Agora et Sky, ainsi que de nouveaux entrants comme Native Markets. Les candidats ont présenté des conditions visant à rendre USDH attrayant pour l’écosystème Hyperliquid, proposant de rembourser jusqu’à 95 % des revenus d’intérêts, des modèles avantageux de partage des revenus, ou encore un meilleur alignement en matière de conformité et de distribution.

Finalement, Native Markets a remporté le symbole USDH via un vote en chaîne. Le USDH de Native Markets sera entièrement adossé à des espèces et des équivalents d’obligations du Trésor américain, avec des réserves hors chaîne initialement gérées par BlackRock, et des réserves en chaîne gérées par Superstate via Bridge, propriété de Stripe. En réponse, Circle prépare également le lancement d’un USDC natif sur HyperEVM d’Hyperliquid, ce qui montre que la distribution sur les plateformes en pleine expansion reste cruciale dans la course à la domination des stablecoins.

D'autres lancements récents de stablecoins montrent pourquoi les applications, portefeuilles, réseaux, voire États, suivent tous la même direction : émettre leurs propres stablecoins propriétaires afin de capter les revenus d’intérêts et de les réinjecter dans la croissance de leur écosystème.

Conclusion

Le secteur des stablecoins semble traverser simultanément une phase de transformation ascendante et descendante. À l’échelle macroéconomique, le projet de loi GENIUS a normalisé les exigences, ancrant les réserves des stablecoins aux obligations du Trésor américain, rendant la distribution primordiale. La concurrence entre les acteurs existants, Tether et Circle, entre dans une nouvelle phase, avec USAT qui s’apprête à défier USDC sur son terrain domestique. L’interdiction faite aux émetteurs de redistribuer les rendements, combinée à la baisse des taux, pourrait renforcer le rôle d’alternatives comme USDe d’Ethena, alors que la demande de rendement persiste. À l’échelle microéconomique, l’économie des revenus de réserve et des activités transactionnelles pousse les plateformes à internaliser davantage de valeur.

Des péripéties autour d’USDH sur Hyperliquid au lancement de la chaîne Arc par Circle, cette tendance vise à contrôler une plus grande partie de la pile technologique, qu’il s’agisse d’internaliser les revenus de réserve ou de capter les revenus liés aux transactions. Ces initiatives reflètent aussi l’ancrage des stablecoins dans les paiements et les règlements. Pourtant, la voie à suivre soulève des questions importantes. La nouvelle vague de stablecoins propriétaires fragmentera-t-elle la liquidité, ou l’avantage de distribution concentrera-t-il la demande autour de quelques gagnants ? Alors que des chaînes de paiement spécialisées, dotées d’architectures plus centralisées, émergent, viendront-elles compléter les L1 généralistes ou entreront-elles en concurrence avec eux ? L’évolution du secteur est loin d’être terminée, et la manière dont ces forces interagiront définira le prochain chapitre de l’adoption des stablecoins.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News