Ralentissement des entrées de fonds dans les ETF, le BTC est à la croisée des chemins

TechFlow SélectionTechFlow Sélection

Ralentissement des entrées de fonds dans les ETF, le BTC est à la croisée des chemins

La récupération de 114 000 dollars est essentielle à la hausse, tandis qu'une chute en dessous de 108 000 dollars pourrait entraîner des pressions plus fortes.

Rédaction : Chris Beamish, CryptoVizArt, Glassnode

Traduction : AididiaoJP, Foresight News

Le prix du bitcoin oscille entre 110 000 et 116 000 dollars, freiné par la prise de bénéfices et un affaiblissement des flux entrants vers les ETF. Les produits dérivés jouent un rôle disproportionné, tandis que les contrats à terme et les options contribuent à équilibrer le marché. La reconquête de 114 000 dollars est essentielle pour relancer la hausse, tandis qu'une chute sous 108 000 dollars pourrait entraîner des pressions plus fortes.

Résumé

Après avoir reculé depuis son sommet historique d'août, le bitcoin évolue actuellement dans une zone de « gap » comprise entre 110 000 et 116 000 dollars. Le rebond depuis 107 000 dollars a été soutenu par les acheteurs opportunistes, mais la pression de vente des détenteurs à court terme a jusqu’ici limité l’élan haussier.

La réalisation de profits par les détenteurs ayant acquis leurs positions il y a 3 à 6 mois, ainsi que la concrétisation de pertes par les investisseurs entrés récemment à des niveaux élevés, constituent des obstacles. Pour maintenir le rebond, le prix doit se stabiliser au-dessus de 114 000 dollars afin de restaurer la confiance et attirer de nouveaux flux.

La liquidité sur chaîne reste constructive, mais en baisse. Parallèlement, les entrées nettes dans les ETF se sont ralenties à environ ±500 BTC par jour, affaiblissant la demande financière traditionnelle qui avait porté la hausse en mars et décembre 2024.

Avec une demande au comptant faible, les produits dérivés sont devenus le moteur principal. Le basis des contrats à terme et les volumes restent équilibrés, tandis que les positions ouvertes sur options augmentent, indiquant une structure de marché plus orientée vers la gestion des risques.

Le marché se trouve à un carrefour : reprendre 114 000 dollars pourrait relancer un nouvel élan haussier, tandis qu’une rupture sous 108 000 dollars pourrait exposer le prochain cluster baissier autour de 93 000 dollars.

Consolidation latérale

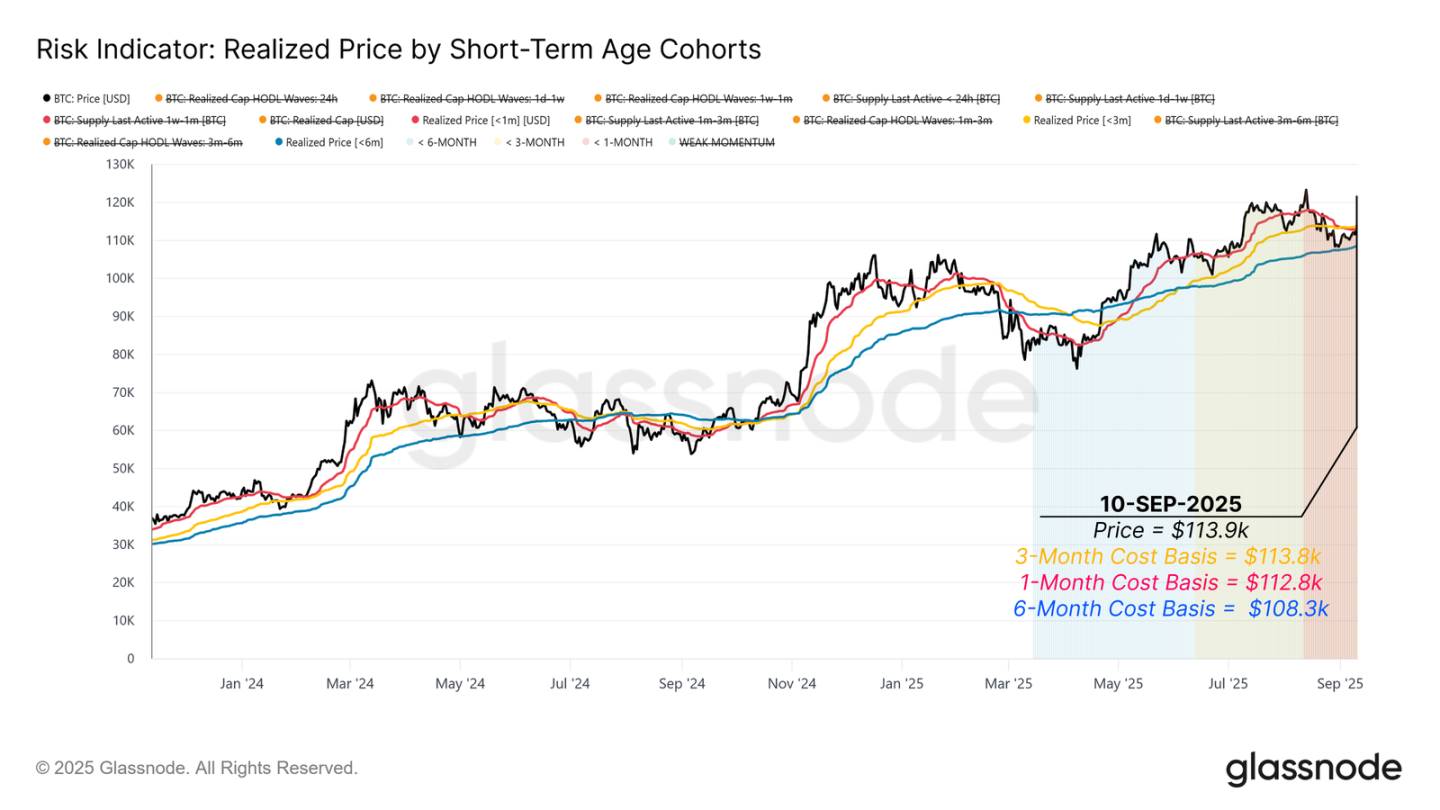

Après avoir atteint un sommet historique mi-août, la dynamique du marché s'est progressivement affaiblie, ramenant le bitcoin sous le coût moyen des achats récents et dans la zone de « gap » de 110 000 à 116 000 dollars. Depuis, les prix fluctuent dans cette fourchette, comblant progressivement ce vide à mesure que la distribution de l’offre se réajuste. La question centrale est désormais de savoir s’il s’agit d’un réajustement sain ou du début d’un recul profond.

Comme le montre la distribution des coûts, le rebond depuis 108 000 dollars a été soutenu par une pression d’achat notable sur chaîne, une configuration typique de « buying the dip », favorable à la stabilisation du marché.

Ce rapport examine la dynamique des vendeurs et la momentum via des indicateurs on-chain et hors chaîne, en mettant l’accent sur les forces susceptibles de provoquer la prochaine rupture décisive du bitcoin hors de cette zone.

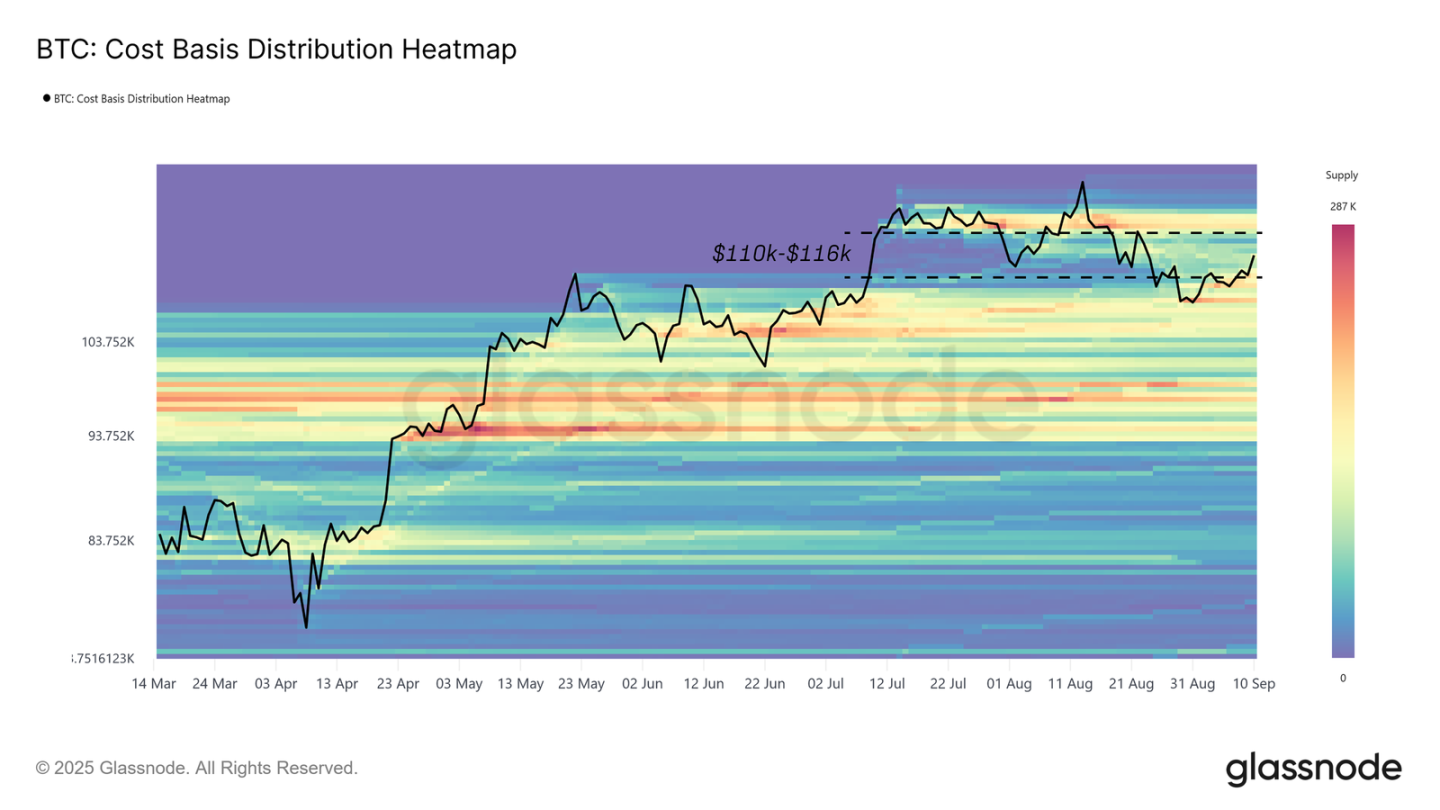

Cartographier les clusters d'offre

Nous commençons par identifier les bases de coût des clusters d’investisseurs situés aux alentours du prix actuel, car ces niveaux ancrent souvent les mouvements de prix à court terme.

D’après la carte thermique, trois groupes distincts influencent actuellement la trajectoire du prix :

-

Les acheteurs récents (trois derniers mois), dont la base de coût se situe près de 113 800 dollars.

-

Les acheteurs opportunistes (mois dernier), regroupés autour de 112 800 dollars.

-

Les détenteurs à court terme (six derniers mois), dont la base de coût est ancrée vers 108 300 dollars.

Ces niveaux définissent la plage de négociation actuelle. Dépasser 113 800 dollars remettrait les acheteurs récents en territoire bénéficiaire et propulserait la tendance haussière. En revanche, une chute sous 108 300 dollars replongerait les détenteurs à court terme dans la perte, pouvant déclencher une nouvelle vague de ventes et ouvrir la voie vers le bas du prochain cluster majeur d’offre (vers 93 000 dollars).

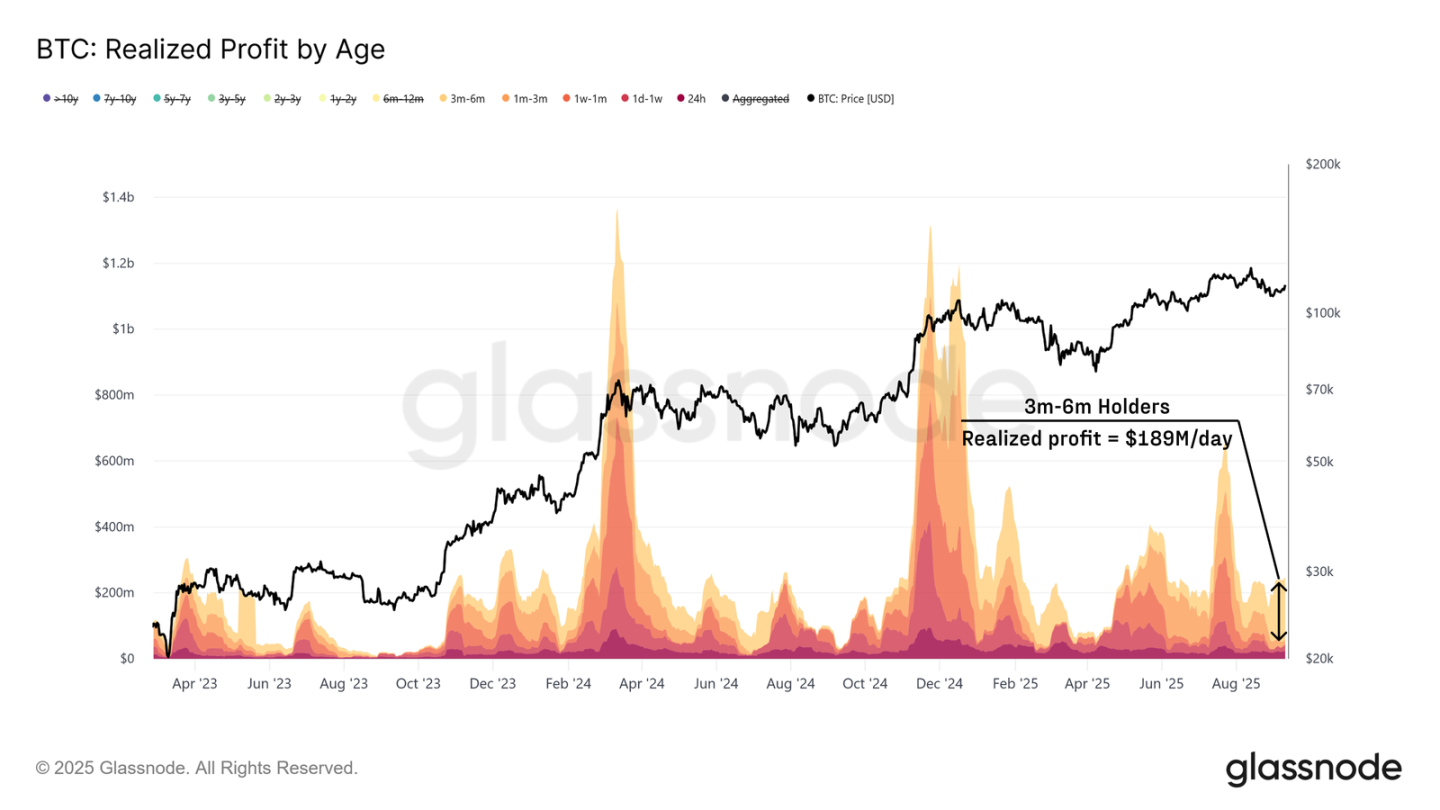

Prise de bénéfices par les détenteurs à court terme expérimentés

Après avoir identifié les clusters d’offre directs autour du prix actuel, nous analysons maintenant le comportement des différents groupes d’investisseurs durant le rebond de 108 000 à 114 000 dollars.

Alors que les acheteurs opportunistes ont apporté un soutien, la pression de vente provient principalement des détenteurs à court terme expérimentés. Le groupe des détenteurs de 3 à 6 mois réalise quotidiennement environ 189 millions de dollars de profit, représentant environ 79 % de tous les profits réalisés par les détenteurs à court terme. Cela indique que les investisseurs ayant acheté tôt pendant la chute de février à mai profitent du rebond récent, créant une résistance notable.

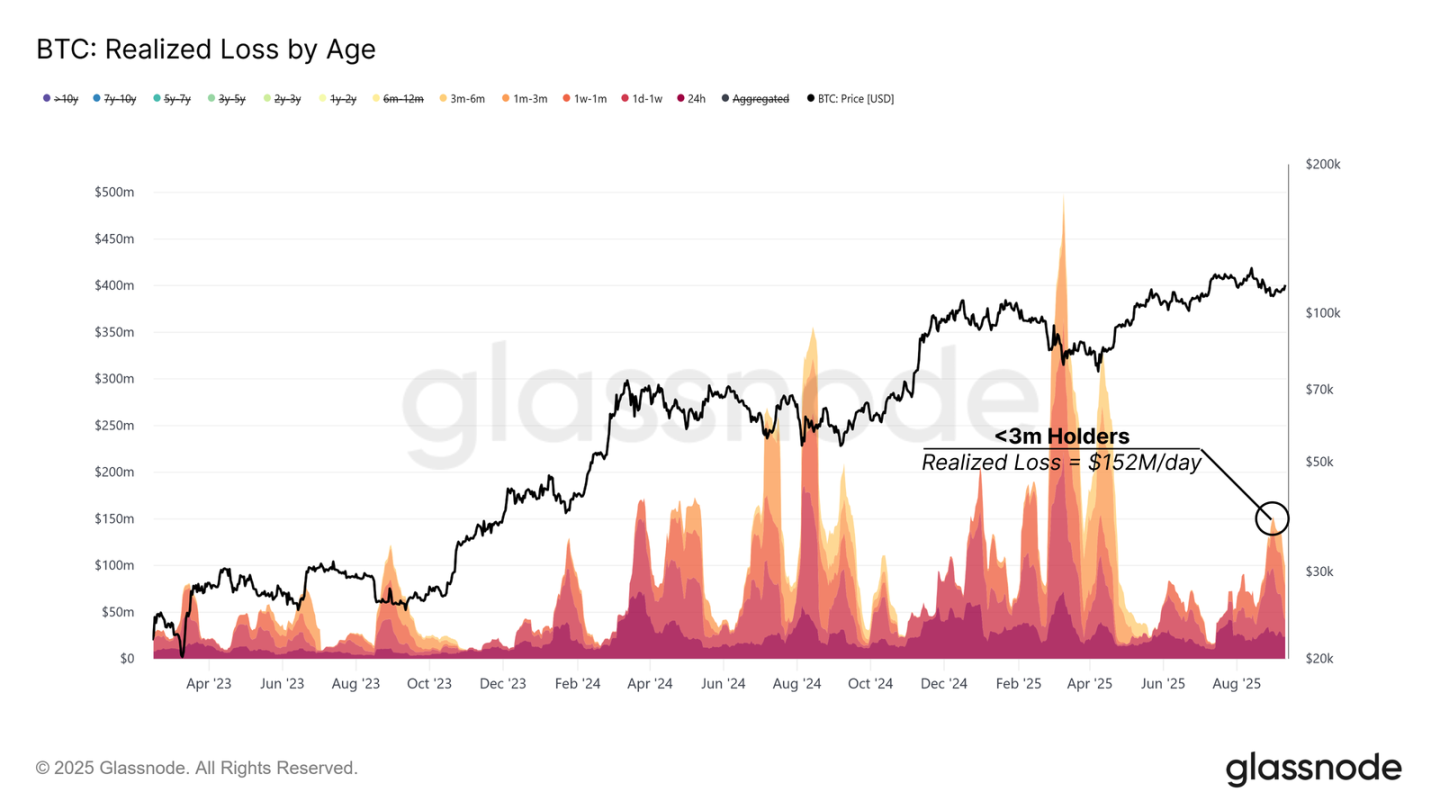

Réalisation de pertes par les acheteurs récents

Outre la prise de bénéfices par les détenteurs expérimentés, les acheteurs récents intervenus à des niveaux élevés exercent également une pression sur le marché en réalisant des pertes durant ce même rebond.

Le groupe des détenteurs récents (jusqu’à 3 mois) réalise chaque jour jusqu’à 152 millions de dollars de pertes. Ce comportement imite les périodes de pression observées précédemment en avril 2024 et janvier 2025, où les acheteurs tardifs avaient capitulé de manière similaire.

Pour qu’un rebond intermédiaire reprenne, la demande devra être suffisamment forte pour absorber ces pertes. Une confirmation interviendrait si le prix se stabilise au-dessus de 114 000 dollars, redonnant confiance et encourageant de nouveaux flux.

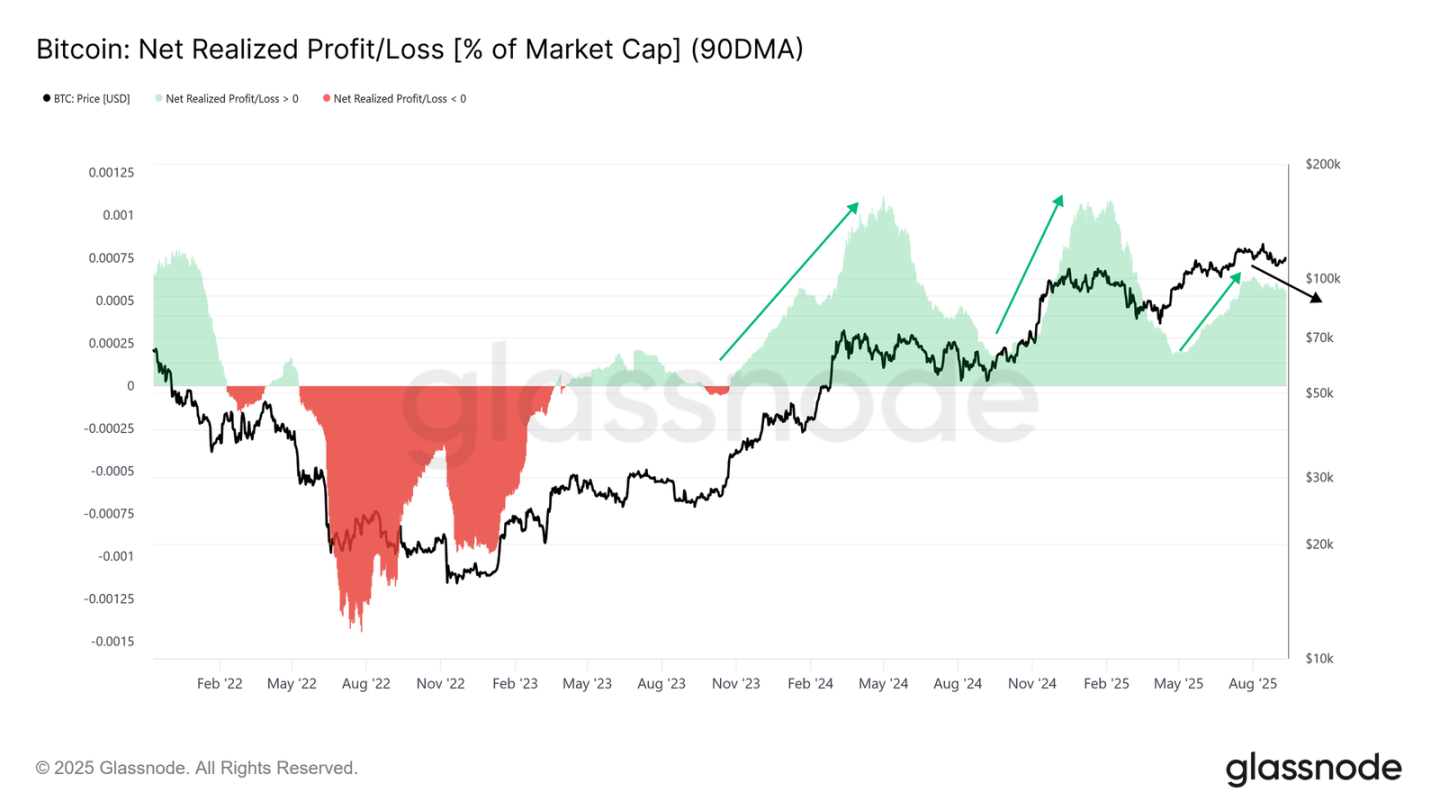

La liquidité absorbe la pression vendeuse

Face à la pression combinée de la prise de bénéfices et de la réalisation de pertes, la prochaine étape consiste à évaluer si la liquidité entrante est suffisante pour absorber ces vendeurs.

Le profit réalisé net exprimé en pourcentage de la capitalisation offre un tel indicateur. La moyenne mobile simple sur 90 jours a atteint un pic de 0,065 % lors du rebond d’août, puis a suivi une tendance baissière. Bien que moins élevé qu’au sommet, le niveau actuel reste élevé, indiquant que les entrées continuent d’apporter un soutien.

Tant que le prix reste au-dessus de 108 000 dollars, le contexte de liquidité demeure constructif. Toutefois, un repli plus marqué pourrait épuiser ces flux et freiner tout nouveau rebond.

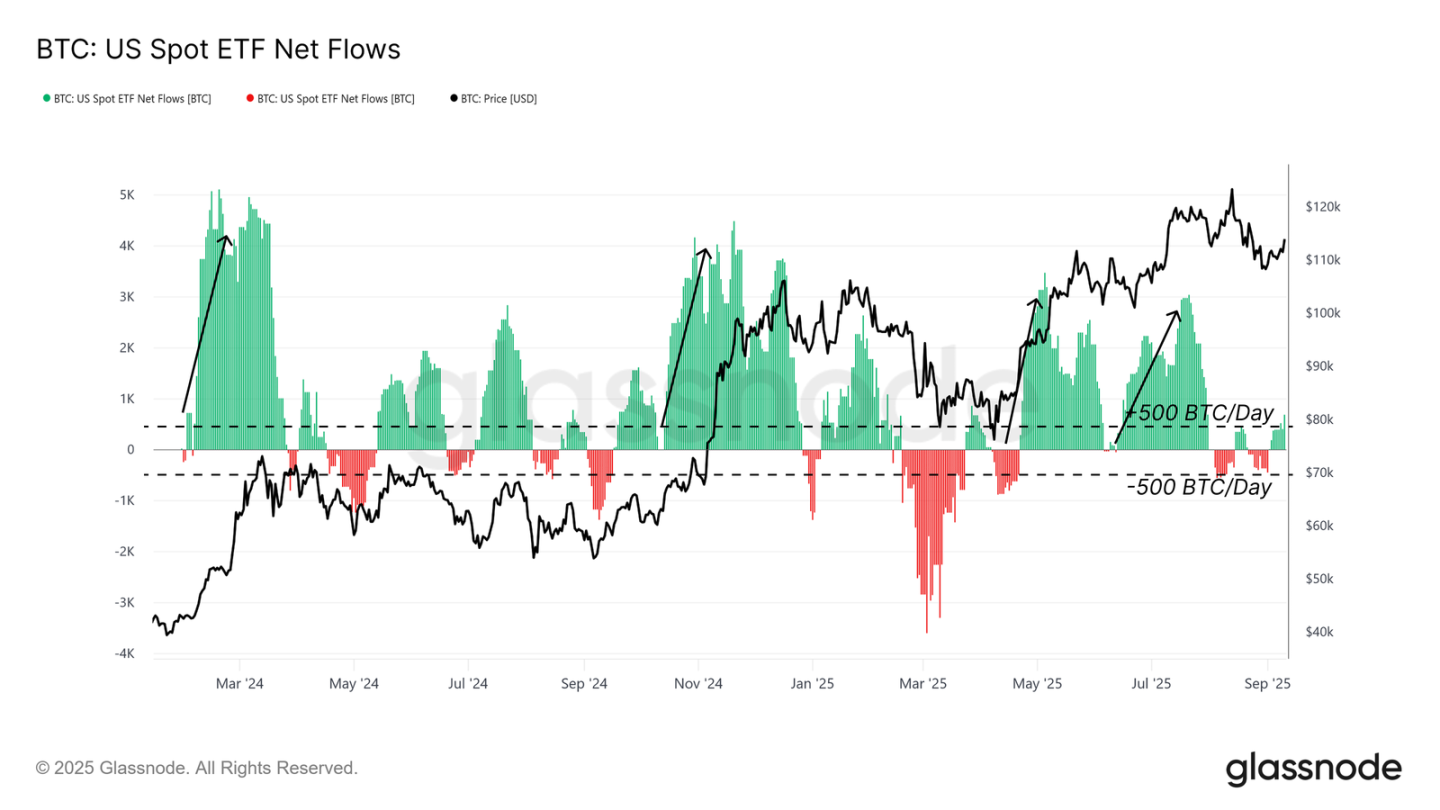

Les flux traditionnels perdent de leur élan

Au-delà des flux on-chain, évaluer la demande externe via les ETF est crucial, ceux-ci ayant été le moteur principal de ce cycle.

Depuis début août, les entrées nettes dans les ETF américains au comptant ont fortement diminué, oscillant actuellement autour de ±500 BTC par jour. C’est bien en dessous de l’intensité des flux qui avaient soutenu le rebond initial de ce cycle, soulignant la perte de dynamisme des investisseurs institutionnels. Étant donné le rôle clé des ETF dans la propulsion haussière, leur ralentissement augmente la vulnérabilité de la structure actuelle.

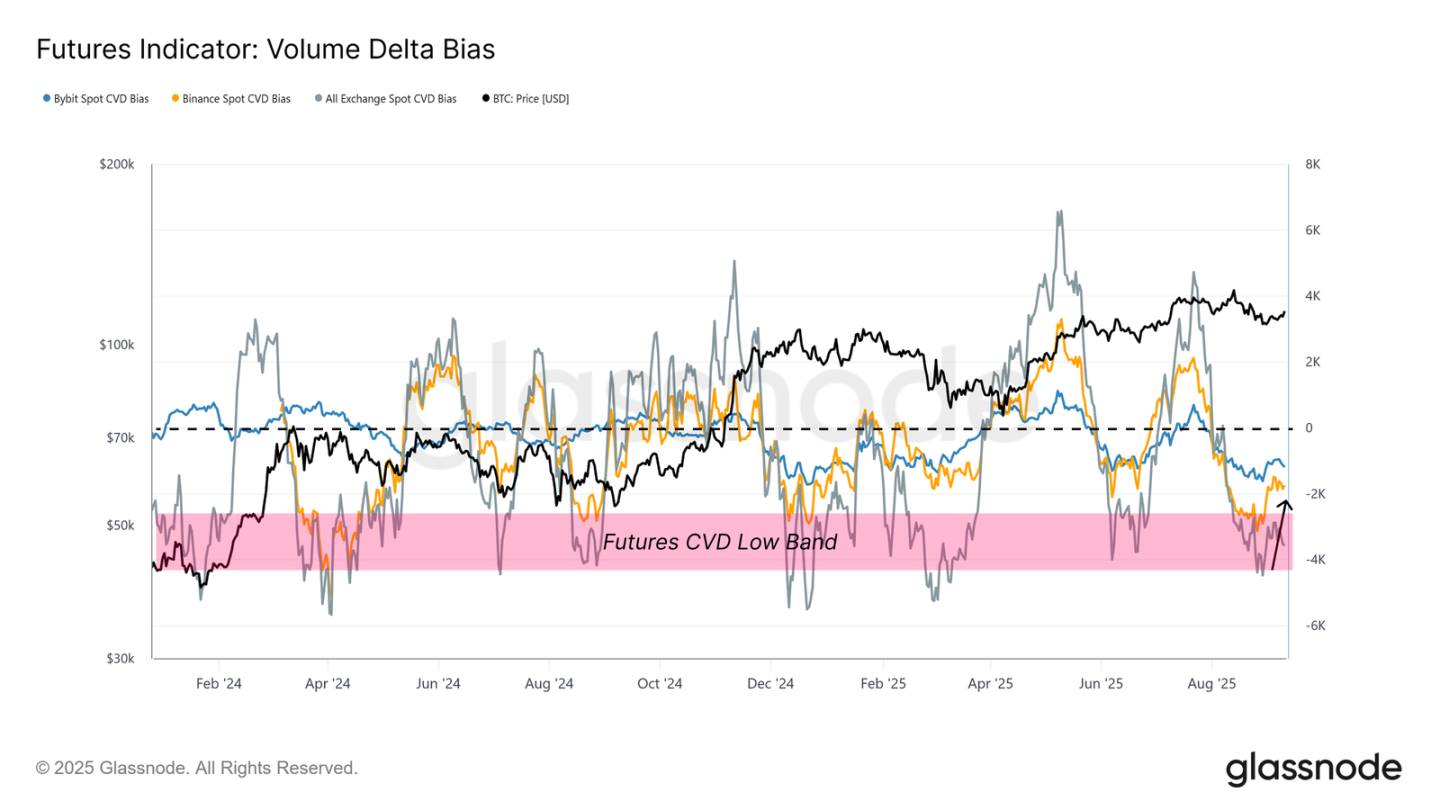

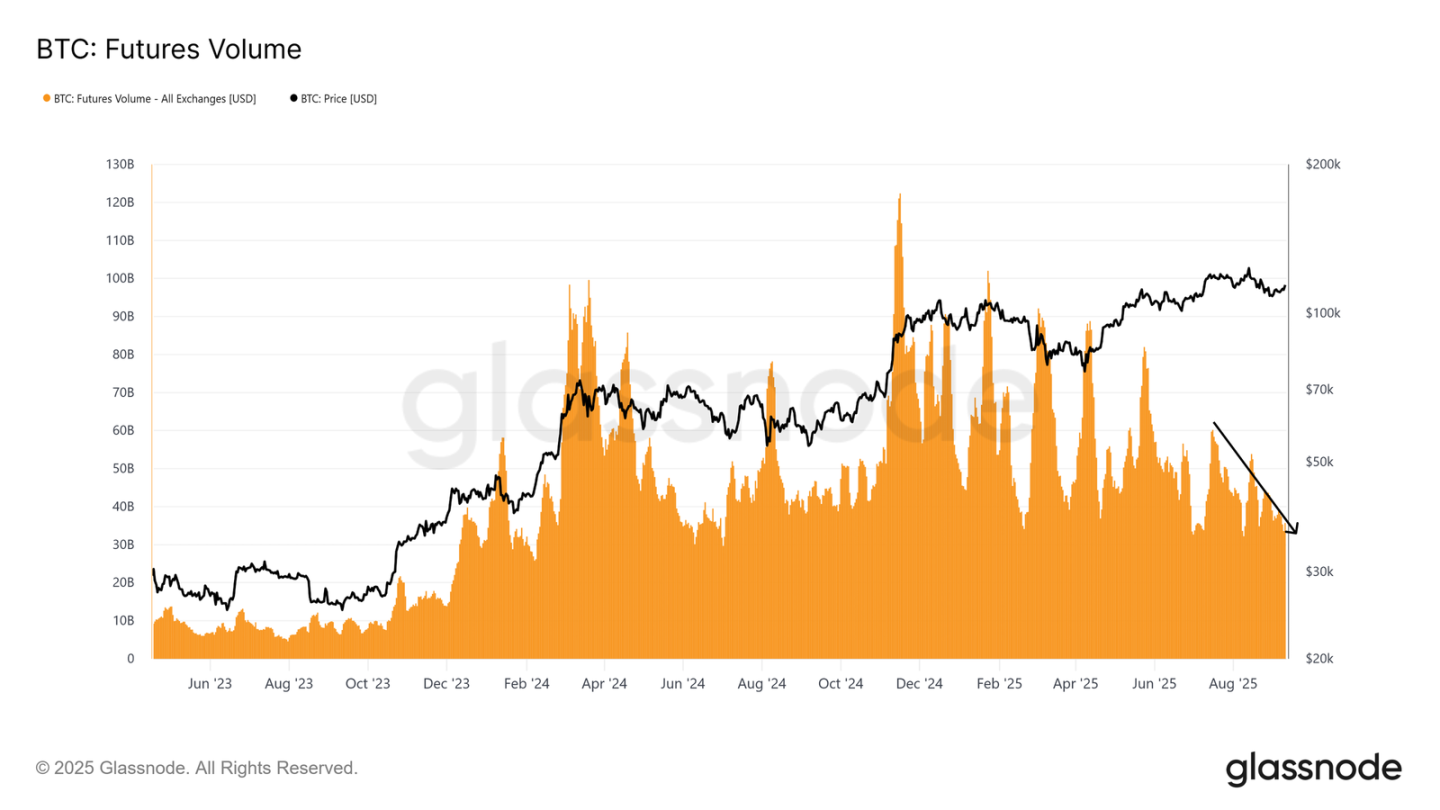

Les produits dérivés prennent le devant de la scène

Avec une liquidité on-chain faible et une demande ETF en baisse, l’attention se tourne désormais vers le marché des dérivés, qui tend à dicter le ton lorsque les flux au comptant s’affaiblissent.

Le biais du delta des volumes, mesurant l’accumulation des volumes par rapport à leur médiane sur 90 jours, s’est redressé durant le rebond depuis 108 000 dollars, indiquant une exhaustion des vendeurs sur des plateformes comme Binance et Bybit. Cela suggère que les traders de contrats à terme ont aidé à absorber la pression de vente récente.

À l’avenir, l’évolution des positions sur dérivés sera cruciale pour naviguer dans un marché à faible liquidité au comptant.

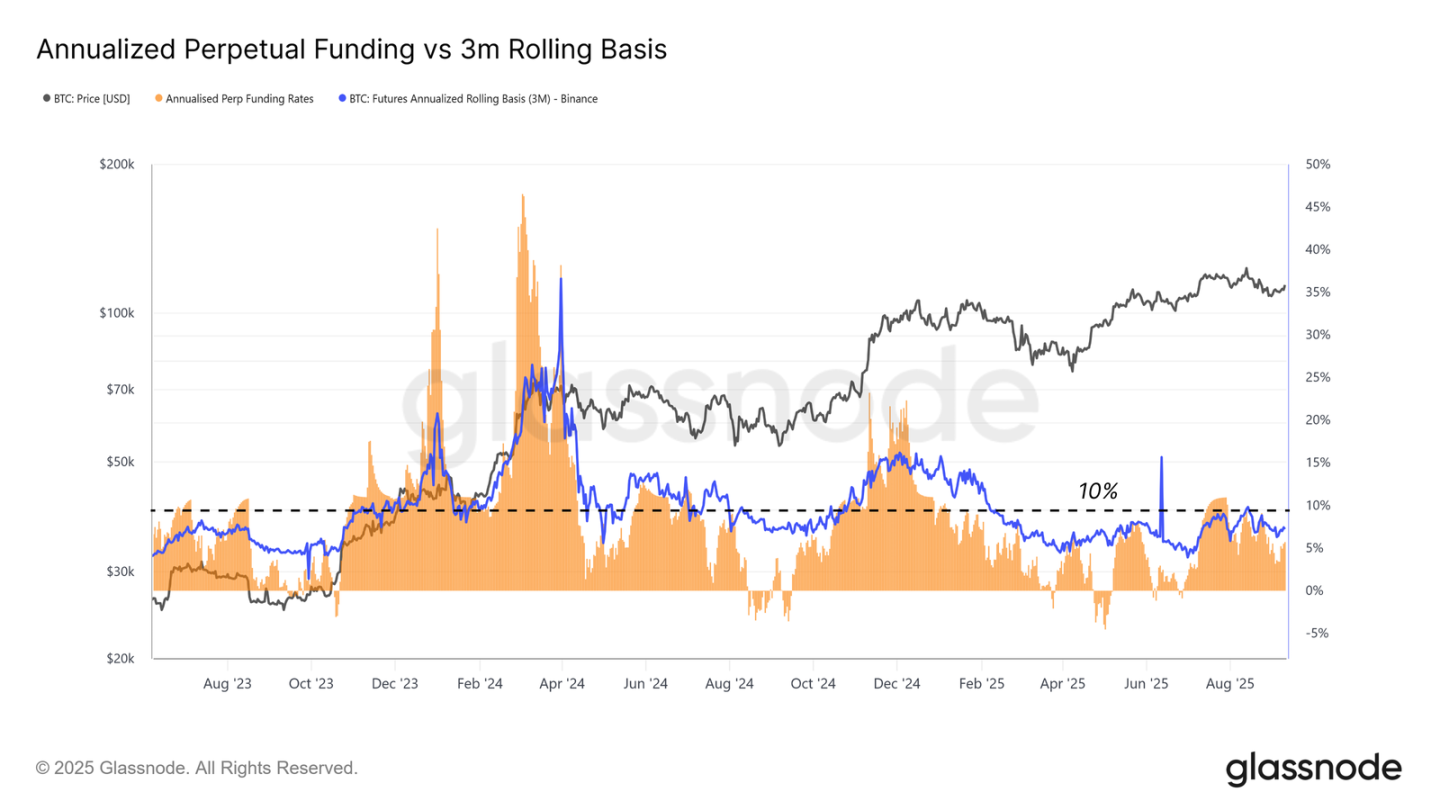

Un marché à terme équilibré

En examinant plus en détail le marché des contrats à terme, celui-ci apparaît équilibré plutôt que surchauffé.

Malgré des prix élevés, le basis annualisé sur 3 mois reste inférieur à 10 %, reflétant une demande stable pour le levier sans les excès habituels précédant les liquidations. Cela indique une structure de marché plus saine, alignée sur l’accumulation plutôt que sur la spéculation.

Le volume des contrats perpétuels reste également modéré, cohérent avec une phase de calme typique après un épisode de frénésie. L’absence de forte augmentation du levier suggère que la hausse repose sur des bases plus stables, plutôt que sur une spéculation excessive.

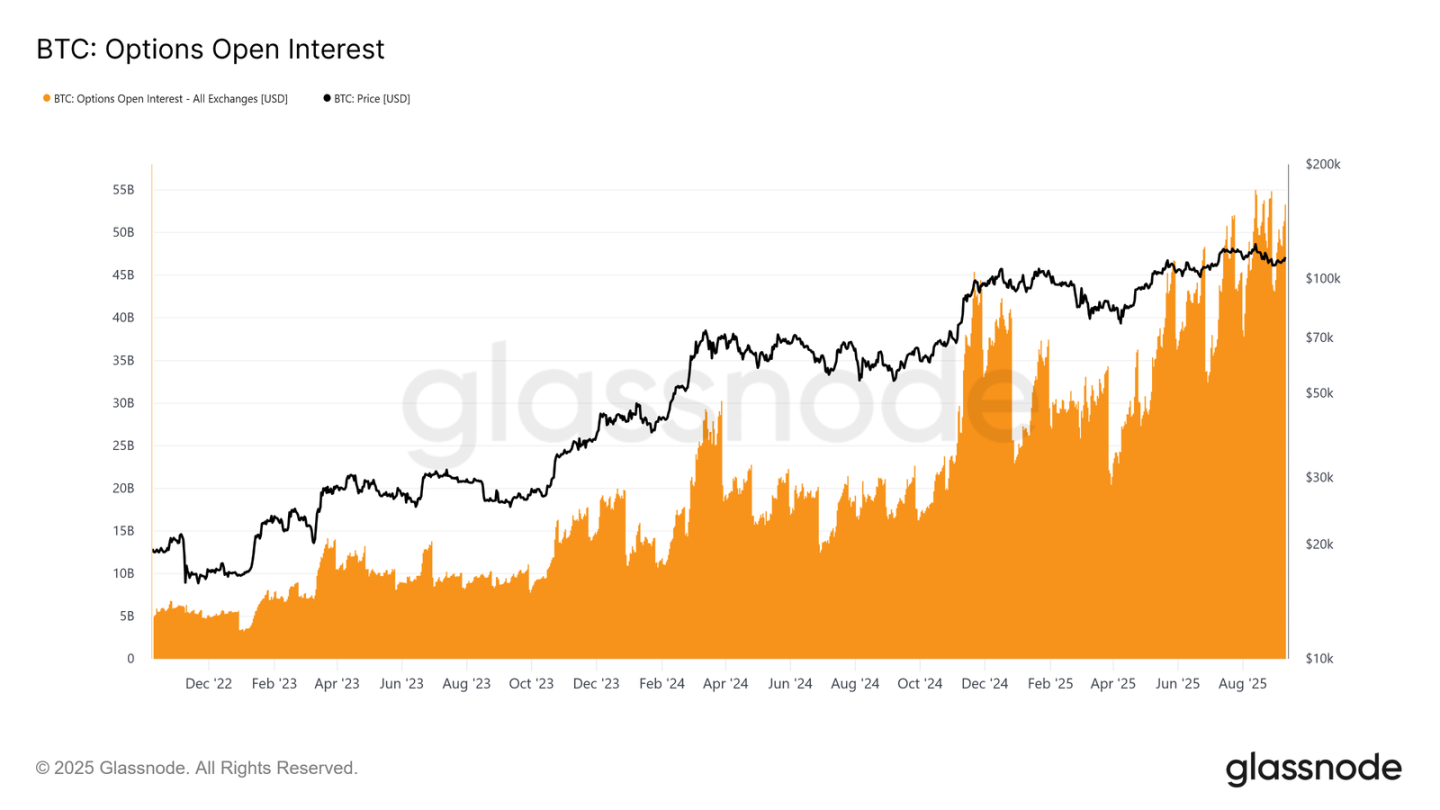

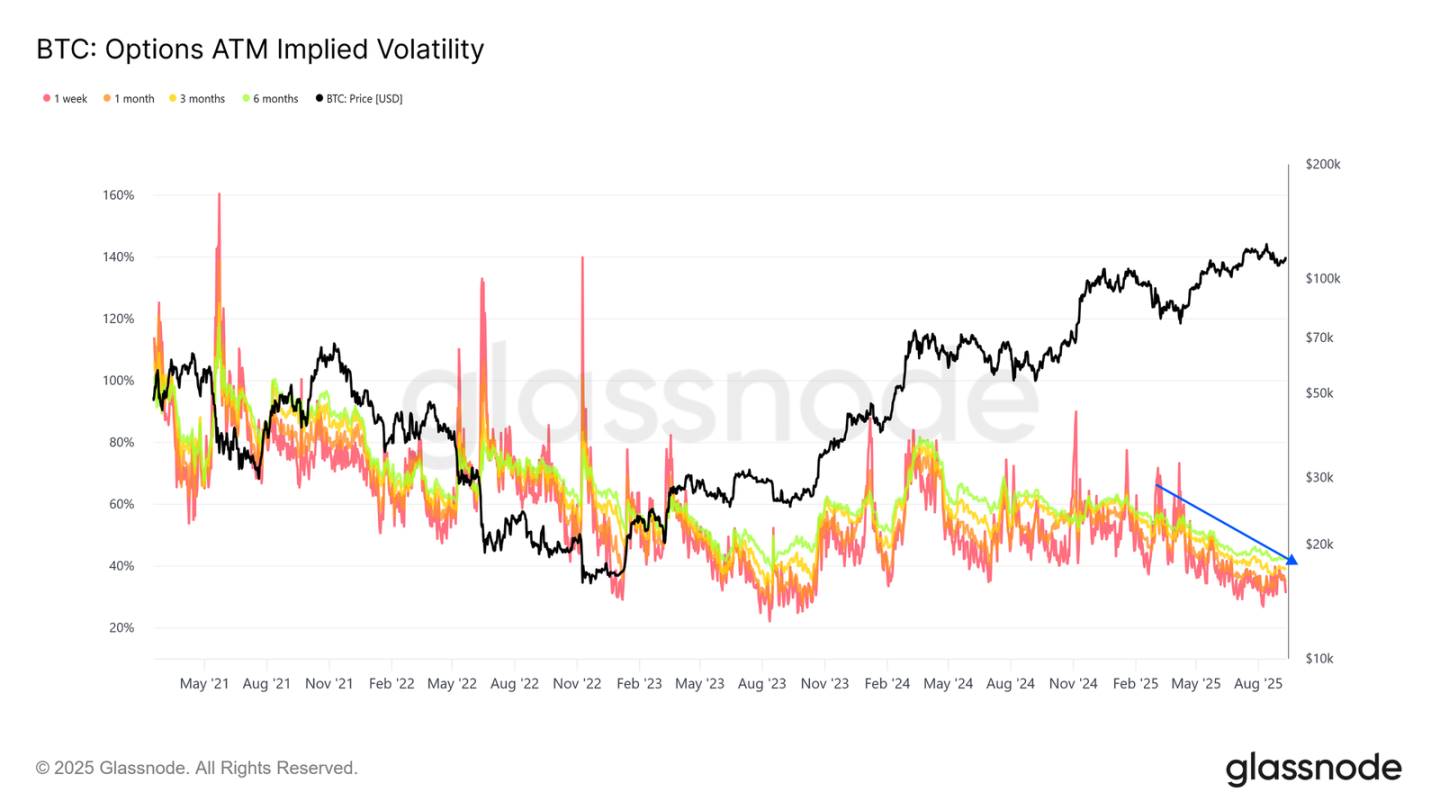

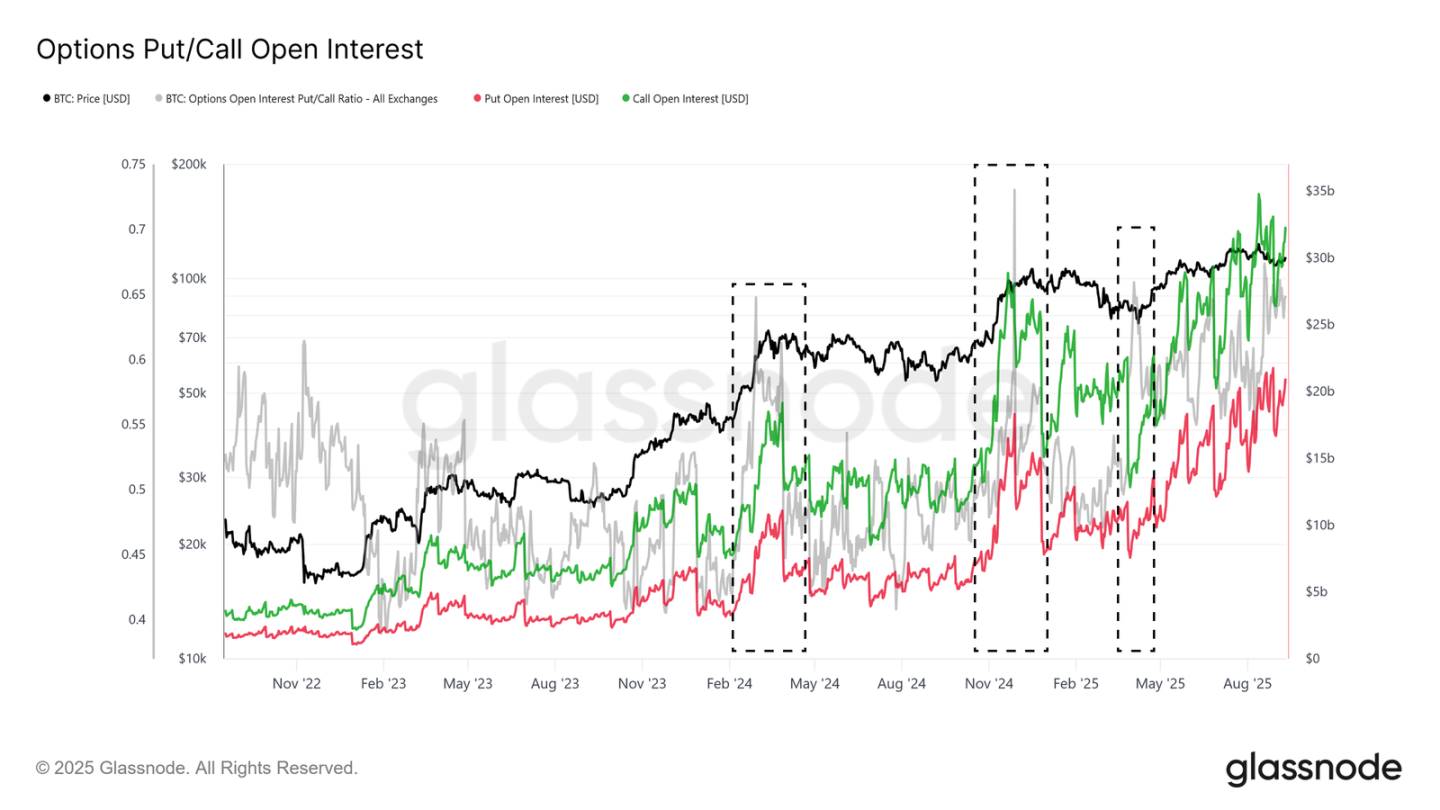

Le rôle croissant des options dans la gestion des risques

Enfin, le marché des options offre des éclairages supplémentaires sur la manière dont les participants gèrent les risques et construisent leurs positions.

Le volume total des positions ouvertes (open interest) sur options Bitcoin a atteint un record historique, reflétant leur importance croissante. Avec les ETF offrant un accès physique, de nombreuses institutions préfèrent utiliser des options pour gérer les risques via des stratégies comme les puts protecteurs, les calls vendus couverts ou les stratégies à risque limité.

La volatilité implicite continue de baisser, signe d’un marché plus mature et liquide. La vente de volatilité — stratégie courante en finance traditionnelle — exerce une pression baissière constante sur les niveaux de volatilité implicite, entraînant des mouvements de prix plus stables comparés aux cycles précédents.

La composition des positions ouvertes montre clairement une prédominance des options d’achat par rapport aux options de vente, notamment en phase de formation de sommet, soulignant un biais haussier malgré une gestion active du risque baissier. Dans leur ensemble, ces dynamiques indiquent une structure de marché plus saine et axée sur la gestion des risques, susceptible de modérer les prochaines phases de frénésie ou de baisse brutale.

Conclusion

Le marché du bitcoin est actuellement caractérisé par un équilibre fragile entre pression vendeuse et afflux en baisse. La prise de bénéfices par les détenteurs à court terme expérimentés, combinée à la réalisation de pertes par les acheteurs récents, limite l’élan haussier, faisant de la zone 110 000–116 000 dollars le champ de bataille principal.

La liquidité on-chain reste constructive mais en déclin, tandis que les flux vers les ETF, autrefois pilier de cette phase haussière, ont perdu de leur intensité. Les marchés dérivés gagnent donc en importance, les activités sur contrats à terme et options aidant à absorber les ventes et influençant la direction des prix. Tant le basis des futures que les positions options reflètent une structure plus équilibrée que lors des phases surchauffées passées, suggérant que le marché progresse sur des bases plus solides.

À l’avenir, la capacité à reprendre et maintenir 114 000 dollars sera cruciale pour restaurer la confiance et attirer de nouveaux flux. À défaut, les détenteurs à court terme pourraient de nouveau subir des pressions, avec 108 000 dollars, puis éventuellement 93 000 dollars, comme niveaux baissiers clés. En résumé, le bitcoin se trouve à un carrefour : les dérivés soutiennent la structure du marché, mais une demande plus large devra s’intensifier pour propulser un nouveau rebond durable.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News