Nouvelle révolution des actifs : Analyse complète du paysage RWA et des opportunités d'investissement

TechFlow SélectionTechFlow Sélection

Nouvelle révolution des actifs : Analyse complète du paysage RWA et des opportunités d'investissement

L'industrie RWA passe d'une première moitié axée sur la technologie à une seconde moitié définie par les besoins institutionnels et la conformité réglementaire.

Auteur : Pharos Research

Résumé

La tokenisation des actifs du monde réel (RWA) est devenue un récit central dans le cycle cryptographique actuel, visant à intégrer des centaines de milliers de milliards de dollars d'actifs financiers traditionnels sur la blockchain afin de construire une infrastructure financière de nouvelle génération reliant l'économie réelle à la finance décentralisée (DeFi). Bien que le potentiel du marché soit énorme (prédit par Boston Consulting Group à 16 000 milliards de dollars d’ici 2030), son développement fait face à trois goulets d’étranglement structurels : la conformité réglementaire, la représentation des actifs et la liquidité du marché secondaire.

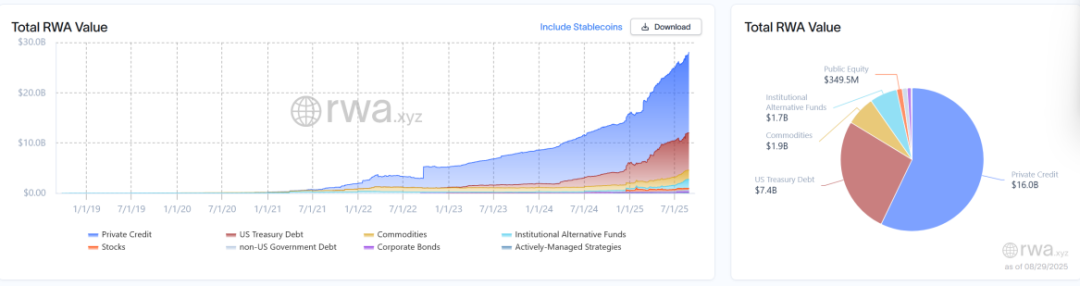

À fin août 2025, la capitalisation mondiale des RWA non-stables s'élevait à environ 28 milliards de dollars, en hausse de 114 % en glissement annuel. La structure du marché est dominée par les actifs de type dette, avec le crédit privé (Private Credit) occupant une position prédominante avec un volume de 16 milliards de dollars (environ 56 %), suivi des obligations du Trésor américain (7,5 milliards de dollars) et des matières premières (2,4 milliards de dollars). L'Ethereum constitue actuellement le réseau principal supportant ces RWA.

Ce rapport présente une analyse approfondie des trois principaux segments clés :

• Crédit privé : en tant que segment RWA le plus important aujourd'hui, sa valeur fondamentale réside dans l'amélioration de l'efficacité et de la transparence des processus de crédit traditionnels. Toutefois, l’évaluation préalable au prêt, le contrôle des risques et le traitement des défauts restent fortement tributaires des cadres juridiques hors chaîne. Le marché évolue progressivement d’une phase exploratoire vers une étape institutionnelle diversifiée incarnée par Maple et Figure.

• Matières premières : le marché est dominé par un duopole de tokens dorés PAXG et XAUT, qui ensemble contrôlent plus de 75 % du marché. La liquidité se concentre principalement sur les exchanges centralisés, tandis que l’intégration avec l’écosystème DeFi reste faible. Les perspectives de croissance future reposent sur la diversification des émetteurs ainsi que des actifs sous-jacents (comme d'autres métaux précieux ou produits agricoles).

• Actions : ce segment en est encore à ses balbutiements, avec une capitalisation boursière totale (environ 360 millions de dollars) insignifiante comparée aux marchés actions traditionnels, souffrant d'une grave pénurie de liquidité mais offrant un potentiel de croissance considérable. Il évolue selon deux trajectoires : premièrement, le modèle « jardin clos » incarné par Robinhood, qui sacrifie la composable pour assurer une forte conformité ; deuxièmement, le modèle « pont financier ouvert » incarné par xStocks, cherchant à s'intégrer profondément au DeFi. L'entrée de géants comme Ondo Finance, détenant toutes les licences réglementaires requises, annonce une intensification de la concurrence dans ce segment.

Conclusion : le secteur RWA passe d’un « premier temps » piloté par la technologie à un « deuxième temps » défini par les besoins institutionnels et la conformité réglementaire. Sa valeur à long terme ne repose pas sur la spéculation à court terme, mais sur la croissance stable de la taille des actifs sur chaîne, l’approfondissement effectif de la liquidité du marché secondaire, ainsi que la consolidation robuste des cadres juridiques et techniques. Les RWA façonneront une infrastructure financière de nouvelle génération reliant la valeur réelle au monde numérique, contribuant puissamment à bâtir un nouveau modèle financier global plus transparent, efficace et inclusif.

Mots-clés : RWA ; tokenisation ; conformité réglementaire ; infrastructure financière

01 Introduction

Avec la fin des rendements illusoires à fort effet de levier sur les marchés cryptographiques, la recherche d'une croissance durable étroitement liée à l'économie réelle a fait émerger la tokenisation des actifs du monde réel (Real World Assets, RWA) comme le récit le plus prometteur de ce cycle. Elle ouvre non seulement une voie vaste permettant au monde numérique d’accéder à la valeur réelle, mais offre également aux actifs financiers traditionnels pesant des centaines de milliers de milliards de dollars une migration digitale vers une efficacité accrue et une meilleure liquidité. Fondamentalement, les RWA sont des « connecteurs » clés pour construire les marchés financiers de demain ; leur maturité déterminera directement si la technologie blockchain peut sortir du cercle fermé natif des crypto-monnaies pour s'intégrer pleinement à l'économie mondiale.

Bien que des institutions telles que le Boston Consulting Group (BCG) prévoient un potentiel de marché supérieur à 10 000 milliards de dollars [1], le chemin vers la « mise en chaîne des actifs » n’est pas sans obstacles. Pour passer d’une vision ambitieuse à une réalité commerciale, les RWA doivent franchir trois montagnes structurelles : la conformité réglementaire, la représentation des actifs et la liquidité du marché. Comment garantir que les titres numériques sur chaîne reflètent fidèlement les droits hors chaîne ? Comment créer une liquidité efficace sur le marché secondaire tout en respectant la réglementation ? Ce sont là des questions fondamentales que les acteurs du secteur s’efforcent activement de résoudre.

Pour présenter de manière exhaustive ce domaine complexe et dynamique, ce rapport procède systématiquement d’un niveau macro à micro. Il commencera par dresser un panorama du secteur RWA, y compris sa taille, ses moteurs de croissance et ses principaux freins. Ensuite, il se concentrera sur les trois segments les plus développés actuellement — crédit privé, matières premières et actions — en analysant en profondeur leurs structures de marché, modèles opérationnels et acteurs principaux. Ce rapport vise à offrir aux lecteurs une vue claire du paysage actuel, des tendances futures et des opportunités potentielles liées aux RWA.

02 Aperçu général du secteur et tendances principales

2.1 Définition des RWA

Les actifs du monde réel (Real World Assets, RWA) désignent la transformation d’actifs économiques tangibles existant hors chaîne en jetons numériques circulants sur chaîne, via des méthodes telles que l’émission, la représentation, la mise en gage ou la fractionnalisation. Le principe fondamental consiste à exploiter les contrats intelligents et les protocoles financiers ouverts pour permettre une utilisation efficace, une exécution transparente et une combinaison flexible des actifs sur la blockchain.

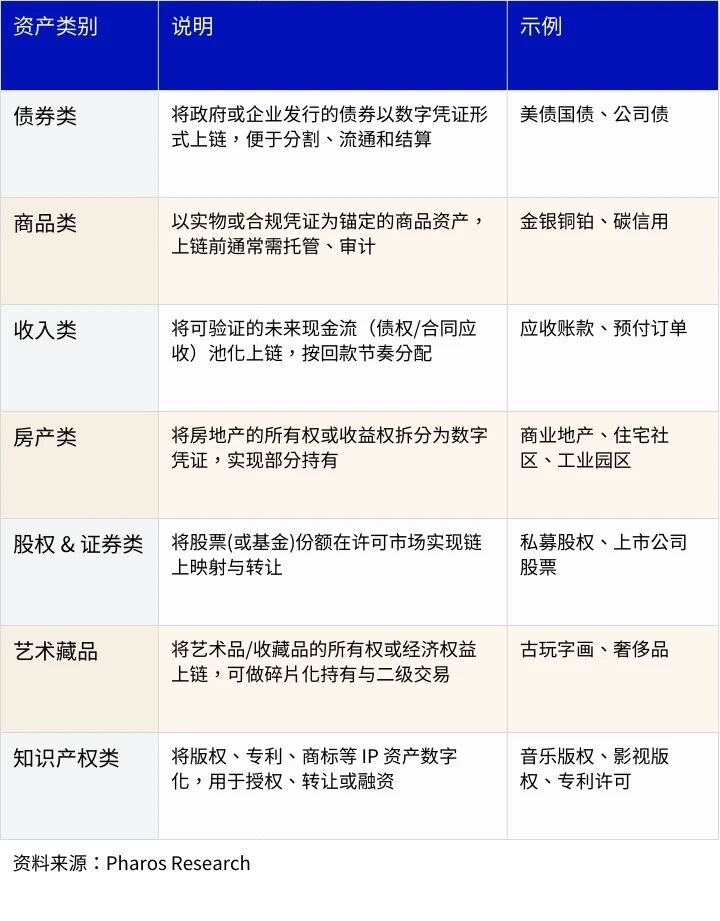

Actuellement, la portée des RWA est déjà très large, couvrant presque toutes les catégories principales des actifs financiers traditionnels et physiques. Des obligations gouvernementales et d’entreprises, aux matières premières, à l’immobilier, aux titres de participation, jusqu’à l’art et la propriété intellectuelle, tous peuvent être titularisés, divisés et échangés via la blockchain.

Les avantages des RWA reposent principalement sur trois aspects : liquidité, transparence et efficacité des coûts. D’une part, la mise en chaîne améliore la circulation mondiale des actifs et l’efficacité des règlements, tout en réduisant significativement les coûts intermédiaires. D’autre part, la traçabilité de la blockchain et les mécanismes de contrat intelligent rendent les transactions et la gestion des actifs plus transparents. Par ailleurs, une fois intégrés à la chaîne, les RWA peuvent s’imbriquer davantage dans l’écosystème DeFi, créant ainsi de nouveaux cas d’utilisation et modèles de revenus, donnant naissance au concept de « RWAfi ».

Il convient de noter que certains produits RWA ont déjà permis des applications novatrices, offrant aux investisseurs l’accès à des classes d’actifs auparavant inaccessibles sur les marchés traditionnels. Par exemple, le produit Private Debt FoF de Goldfinch investit dans des actifs de dette privée provenant de grands fonds tels qu’Ares. Dans le système financier traditionnel, ces produits exigent des seuils d’investissement très élevés, alors que sur la plateforme Goldfinch, un investisseur peut participer dès 100 dollars. De même, des produits comme USDY, adossés aux obligations du Trésor américain, résolvent efficacement le problème d'accès pour les investisseurs de certains pays bloqués par des restrictions réglementaires.

2.2 Taille du marché et potentiel de croissance

2.2.1 Taille du marché

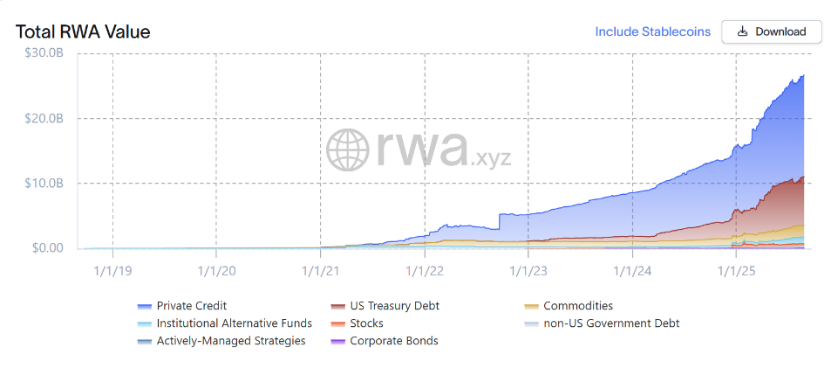

À fin août 2025, la capitalisation totale des RWA non-stables sur chaîne atteint environ 28 milliards de dollars, avec une croissance annuelle proche de 114 % et un taux de croissance composé (TCAC) de 111 % sur les trois dernières années. Parmi eux, les RWA de type dette, notamment les obligations du Trésor américain et le crédit privé, sont les principaux moteurs, affichant respectivement des TCAC de 1 523 % et 104 % sur trois ans.

Source : Pharos Research, RWA.xyz

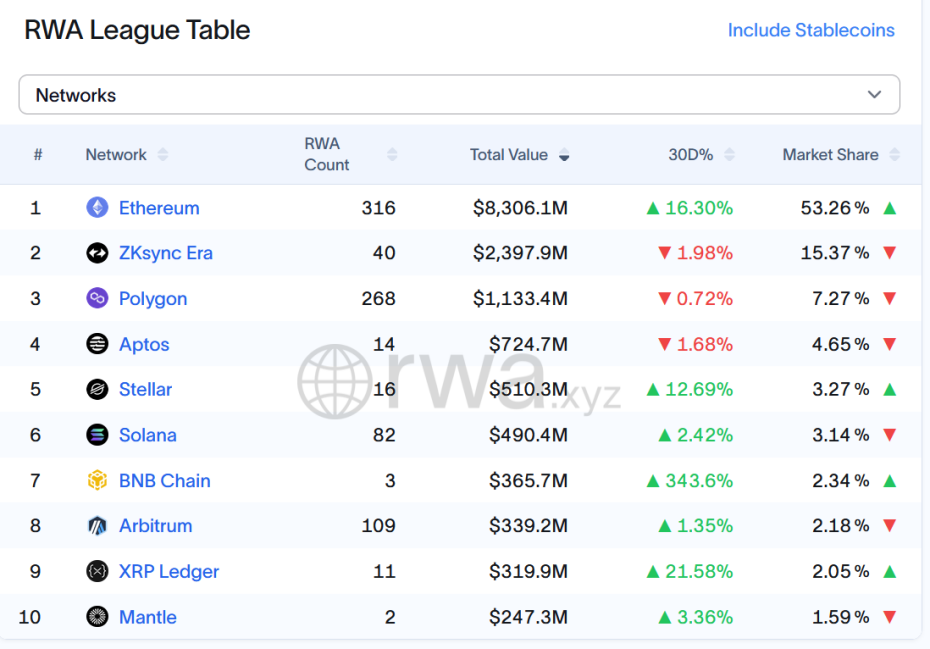

En termes de distribution sur chaîne, Ethereum reste la plateforme principale supportant les RWA, avec environ 53,3 % de parts de marché, soit une gestion d’actifs de 8,31 milliards de dollars ; ZKsync Era arrive en deuxième position avec 15,4 % du marché, soit environ 2,4 milliards de dollars.

Note : La plateforme RWA.xyz présente des incohérences dans les données relatives aux « matières premières ». Une autre source indique 1,9 milliard de dollars ; après vérification croisée, nous avons retenu 2,36 milliards de dollars.

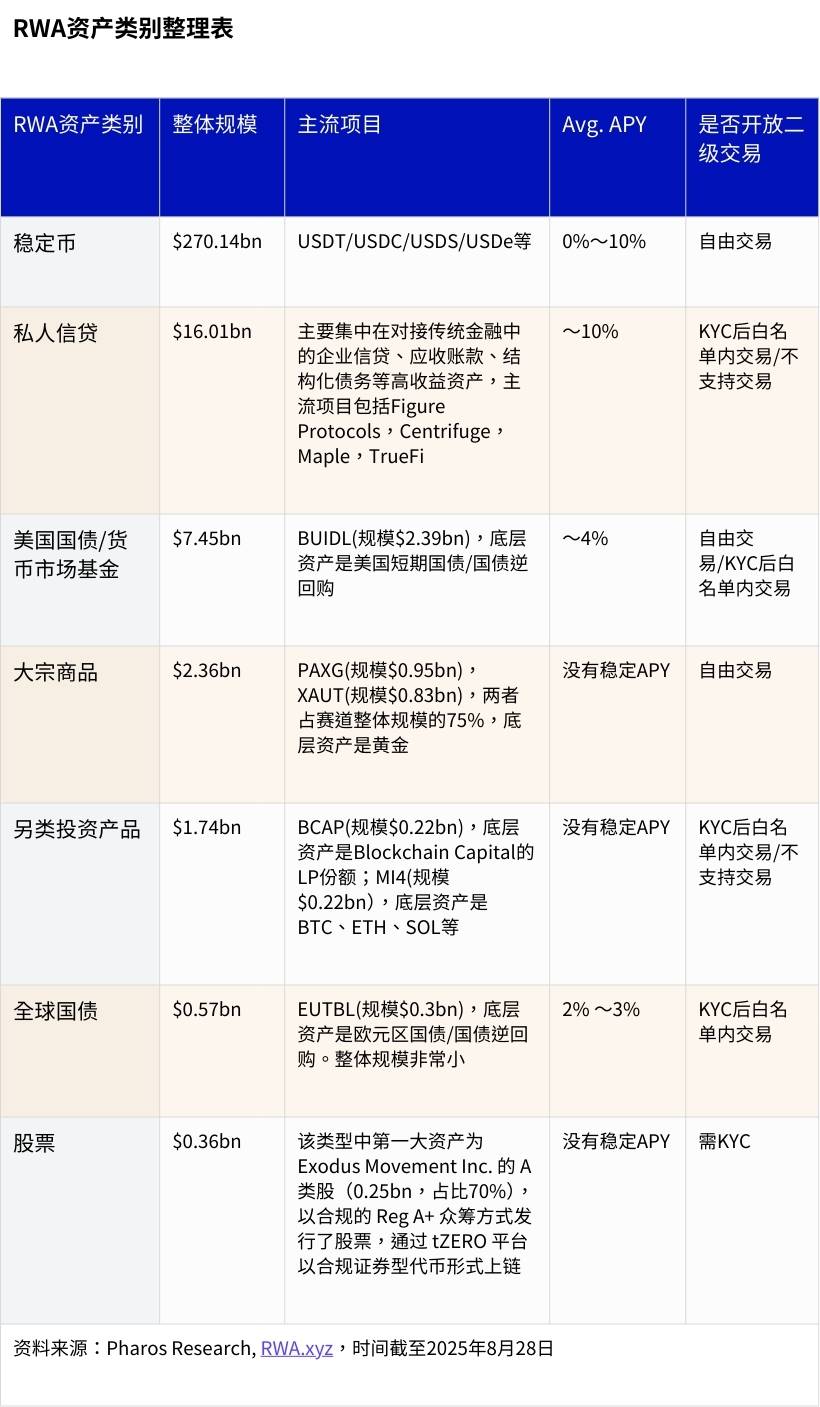

Une analyse par catégorie d’actifs révèle que les trois principaux segments des RWA sur chaîne sont le crédit privé, la dette publique américaine et les matières premières, dont les tailles actuelles s’élèvent respectivement à 16, 7,5 et 2,4 milliards de dollars, représentant environ 56 %, 27 % et 9 % du total. Le crédit privé cible principalement des actifs à haut rendement tels que les crédits aux entreprises, les créances clients et les dettes structurées, avec des plateformes emblématiques comme Figure Protocols, Centrifuge, Maple et TrueFi. Le produit phare du segment des obligations du Trésor américain est BUIDL (2,39 milliards de dollars), dont les actifs sous-jacents incluent des bons du Trésor à court terme et des opérations de pension inversées. Le segment des matières premières est principalement alimenté par PAXG et XAUT, qui ensemble représentent 75 % du marché de la tokenisation de l’or.

Note : Sources mentionnées fournies par RWA.xyz, compilées par Pharos Research

Source : Pharos Research, RWA.xyz

2.2.2 Potentiel de croissance

À l’avenir, on estime largement que le potentiel des RWA est loin d’avoir atteint son plafond. Selon une étude conjointe publiée en juillet 2022 par Boston Consulting Company (BCG) et la plateforme de titres numériques ADDX, intitulée « Pertinence de la tokenisation des actifs sur chaîne pendant l’hiver cryptographique », la capitalisation totale des actifs tokenisés devrait atteindre 16 000 milliards de dollars d’ici 2030, soit plus de 600 fois le niveau actuel [1].

Un point de comparaison important est l’évolution des ETF cryptographiques. À la clôture du 27 août 2025, la taille cumulée des ETF Bitcoin s’élevait à 144,6 milliards de dollars, celle des ETF Ethereum à 32,6 milliards, soit environ 6,6 fois la taille du marché des RWA non-stables. Sur le plan structurel, les positions de ces deux produits sur les marchés financiers diffèrent nettement : les ETF servent principalement de « porte d’entrée » en regroupant des actifs cryptographiques en produits financiers traditionnels, facilitant ainsi l’accès des capitaux classiques ; en revanche, les RWA jouent le rôle de « sortie d’actifs », en projetant des actifs réels hors chaîne vers la blockchain pour établir une nouvelle base de marché pour l’écosystème DeFi.

D’un autre côté, la signification des ETF réside dans la création de canaux conformes et la reconnaissance au niveau grand public, bien que leurs actifs sous-jacents restent limités à BTC et ETH, répondant principalement à des besoins spéculatifs ou de couverture. En revanche, les RWA tirent leur avantage de la diversité des actifs couverts et du soutien par des rendements réels. Les obligations, l’or, l’immobilier, le crédit d’entreprise, etc., peuvent tous devenir des actifs sous-jacents sur chaîne, permettant ainsi aux protocoles DeFi de porter une valeur réelle plus riche. Comparés aux ETF, qui consistent essentiellement à reconditionner des actifs cryptographiques existants, les RWA ont davantage le potentiel d’une fusion structurelle profonde avec la finance traditionnelle. Grâce aux contrats intelligents et aux systèmes de comptes sur chaîne, les RWA peuvent être intégrés à diverses applications DeFi telles que le prêt garanti, l’agrégation de rendements ou l’ancrage des stablecoins, favorisant ainsi une nouvelle configuration des marchés financiers.

Par conséquent, en termes de potentiel de taille, les ETF visent principalement des flux de capitaux à l’échelle des centaines de milliards de dollars, tandis que les RWA visent l’ensemble des actifs financiers mondiaux investissables, dépassant les 100 000 milliards de dollars. Les premiers relèvent davantage du niveau des produits dérivés du marché traditionnel, alors que les seconds touchent directement à l’accès aux actifs primaires et secondaires. Le chemin des RWA est plus complexe, mais leur importance à long terme et leur intégration dans l’écosystème dépassent clairement celles des ETF.

2.3 Facteurs de croissance du secteur

Les forces propulsant la pénétration croissante des RWA reposent essentiellement sur trois axes principaux : cycles des taux d’intérêt, entrée des institutions et progrès réglementaires.

2.3.1 Hausse des taux d’intérêt : les rendements réels deviennent un ancrage pour les allocations sur chaîne

Depuis 2022, le monde est entré dans un environnement de taux d’intérêt élevés, notamment aux États-Unis où le taux directeur fédéral reste durablement au-dessus de 5 %, augmentant ainsi nettement l’attrait des obligations du Trésor américain et des fonds monétaires traditionnels. Parallèlement, avec la transition entre phases haussières et baissières sur les marchés cryptographiques, marquée par une désendettisation et une baisse de l’appétit au risque, les taux sans risque sur DeFi chutent et les stratégies de rendement homogènes deviennent saturées. Cela accélère la concentration des investisseurs vers des actifs offrant des rendements « stables et prévisibles ». Les RWA trouvent ici leur place : en transférant sur chaîne des obligations américaines, d’autres obligations et des justificatifs de revenus vérifiables, ils proposent une alternative d’allocation « à faible volatilité + rendement réel » aux capitaux sur chaîne, rétablissant ainsi un lien entre les rendements sur chaîne et le centre des taux hors chaîne.

2.3.2 Impulsion des institutions leaders : offre d’actifs et cautionnement crédible transférés sur chaîne

Depuis 2023, de grandes institutions financières mondiales telles que BlackRock, Franklin Templeton, WisdomTree, JPMorgan Chase et Citigroup ont lancé des initiatives dans le domaine des RWA, allant de l’émission de parts de fonds sur chaîne à la création de produits d’obligations tokenisées ou de fonds d’actifs tokenisés, cherchant à réaliser une « mise en chaîne native » des actifs sous-jacents plutôt qu’un simple pontage. Ainsi, combinant d’un côté la confiance des souverains et des institutions financières, et de l’autre la compensation rapide sur chaîne et la composable, cette synergie entre confiance et efficacité augmente sensiblement l’acceptation et la durabilité des RWA. Des exemples notables incluent : Franklin Templeton lançant des parts de fonds monétaires américains sous forme de jeton BENJI Token sur Polygon et Stellar ; BlackRock investissant dans Securitize et planifiant d’émettre un fonds tokenisé sur Ethereum ; Citigroup testant le règlement sur chaîne pour certaines obligations en dépôt. Ces démarches élargissent conjointement l’offre d’actifs conformes sur chaîne et renforcent les attentes du marché grâce à la participation de grandes institutions.

2.3.3 Cadre réglementaire en formation : ouverture marginale des canaux conformes

Contrairement à l’expansion désordonnée de l’époque des ICO, les RWA concernent souvent des actifs fortement réglementés tels que les titres, obligations et fonds, nécessitant donc d’agir dans le cadre juridique et les systèmes de licences existants. Au cours des deux dernières années, plusieurs autorités de régulation ont progressivement clarifié les bases légales de la mise en chaîne des actifs, de l’émission de jetons et des droits des détenteurs, fournissant ainsi une assurance institutionnelle pour les projets pilotes et leur déploiement à grande échelle.

Note : Reg A+ est un mécanisme de diffusion publique « allégé » prévu par la loi américaine sur les valeurs mobilières, permettant aux émetteurs de lever des fonds auprès d’investisseurs ordinaires sans conditions d’IPO, avec une limite annuelle de 75 millions de dollars. Exodus Movement, INX et tZERO ont tous utilisé ce dispositif pour leurs émissions.

Sur le terrain, la banque suisse Sygnum a émis des obligations tokenisées, permettant aux investisseurs de participer au financement d’entreprises via la chaîne ; Hong Kong a soutenu la Banque de Construction de Chine dans l’émission d’obligations vertes tokenisées d’une valeur de 2 milliards de HKD, considérée comme l’un des premiers projets asiatiques d’obligations tokenisées soutenus par un gouvernement. Ces expériences montrent que, sous réserve de certitude juridique et de droits des détenteurs clairement définis, la production et la mise à l’échelle des RWA suivent un modèle reproductible.

2.4 Principaux acteurs du secteur

Au sein de la chaîne complète « actif – émission – transaction – données », l’écosystème RWA peut être grossièrement divisé en quatre catégories : émetteurs d’actifs, fournisseurs d’infrastructures, plateformes applicatives et prestataires de services de données. Ces différents rôles coopèrent en spécialisant leurs fonctions dans les domaines de la conformité, de la garde, du règlement-compensation et de l’interaction utilisateur.

2.4.1 Émetteurs d’actifs (Token Issuers)

Les émetteurs d’actifs ont pour mission de transformer des actifs réels (comme les obligations du Trésor américain, l’or, l’immobilier, etc.) en titres circulant sur chaîne, assumant ainsi les responsabilités clés de conception du cadre réglementaire, de distribution des rendements et de surveillance de la garde.

2.4.2 Fournisseurs d’infrastructures (RWA Infra & Issuance Chains)

Les fournisseurs d’infrastructures fournissent les capacités de base telles que l’émission, l’authentification d’identité, le soutien réglementaire et la garde d’actifs, souvent sous forme de blockchains spécialisées, de chaînes autorisées ou de plateformes d’émission conformes.

2.4.3 Plateformes applicatives (Access Products & User Protocols)

Les plateformes applicatives offrent aux utilisateurs des points d’entrée pour l’investissement et la gestion de portefeuille, fréquemment couplées à des modules DeFi pour connecter les investisseurs particuliers (C) aux RWA sur chaîne.

2.4.4 Prestataires de données et d’indices (Oracles & Indices)

Les prestataires de données et d’indices fournissent aux protocoles sur chaîne des informations telles que les prix, indices et taux de référence, servant de pont entre les données hors chaîne et les contrats sur chaîne.

2.5 Freins du secteur

À court terme, le développement à grande échelle des RWA ne découle pas d’un goulet d’étranglement technique unique, mais est limité par un ensemble de contraintes structurelles profondes. Ces contraintes se manifestent principalement dans l’évolution dynamique des modèles commerciaux, les limitations intrinsèques de la liquidité du marché, ainsi que les difficultés fondamentales liées au cadre réglementaire et à la représentation des actifs, façonnant ainsi la structure particulière du public cible et la configuration actuelle du marché.

2.5.1 Évolution dynamique du modèle d’affaires : maturité des projets et coût élevé de vérification des informations

La majorité des projets RWA en cours se trouvent encore dans une phase d’exploration et d’expérimentation de leur modèle commercial, avec des changements fréquents de produits clés et de positionnement stratégique, entraînant un décalage notable entre les informations publiques externes et les opérations réelles. Un phénomène typique est que les documents ou communiqués de presse datant de quelques mois ne reflètent plus précisément le cœur actuel des activités, comme le cas de Credix passant d’une plateforme de crédit initial à une matrice de produits PayFi. Cette itération fréquente des activités impose aux institutions extérieures un coût élevé de vérification des informations et une difficulté accrue d’évaluation lors des audits et du suivi continu.

2.5.2 Goulet d’étranglement structurel de la liquidité : le commerce sur liste blanche reste dominant

En termes de structure des transactions, la liquidité de la plupart des produits RWA est strictement limitée. Que ce soient les titres de partenariat limité (LP) des crédits privés (Private Credit) ou les produits phares de tokenisation d’obligations d’État, leurs échanges et transferts sont généralement restreints aux adresses préapprouvées. Seules quelques catégories d’actifs bénéficient d’une libre circulation sans permission sur le marché secondaire, principalement deux types : (1) matières premières hautement standardisées comme l’or ; (2) produits d’obligations américaines émis par des institutions comme Ondo Finance dans des cadres réglementaires spécifiques, offrant une liquidité plus large (ex : $USDY). Cette structure de marché basée sur les listes blanches freine fortement la découverte efficace des prix et l’efficacité de sortie pour les détenteurs.

2.5.3 Défis fondamentaux de conformité et de représentation des actifs : un fossé de gouvernance transfrontalier à combler

Le cœur des RWA réside dans l’établissement d’un lien fiable entre le titre numérique sur chaîne et les droits juridiques, actifs physiques hors chaîne. Actuellement, la solution dominante adopte une « architecture hybride » : elle effectue la vérification réglementaire hors chaîne (KYC/AML) via une entité à usage spécifique (SPV) ou un gardien agréé, puis émet sur chaîne des jetons standardisés (par exemple, bTokens) pour la circulation. Toutefois, dans un contexte de politiques réglementaires disparates entre juridictions et d’absence de système d’identité sur chaîne, la durabilité de ce modèle est douteuse, posant plusieurs problèmes concrets :

• Risque de régulation et d’arbitrage réglementaire : un nombre important de projets ne possèdent pas d’autorisation d’émission de valeurs mobilières dans leur juridiction, évitant habilement la qualification légale de « titre » par des structures sophistiquées. Cette opération en zone grise les expose constamment au risque de resserrement réglementaire, pouvant conduire à une crise de conformité et à la liquidation des activités.

• Fragilité de la validation des actifs et de la protection des droits : la correspondance précise et fiable entre le jeton sur chaîne et l’actif réel hors chaîne est au cœur des préoccupations des investisseurs. Actuellement, les utilisateurs dépendent principalement des rapports d’audit ou preuves d’actifs fournis unilatéralement par les émetteurs ou gardiens, documents manquant de normes uniformes et de force juridique contraignante. Plus grave encore, en cas d’événements extrêmes tels que défaut, remboursement anticipé ou faillite du SPV, les procédures de revendication des droits et de recouvrement pour les détenteurs de jetons sur chaîne sont extrêmement opaques, et les contrats intelligents ne peuvent pas automatiquement gérer des procédures juridiques complexes hors chaîne. L’incident de Maple Finance, où des LP ont été incapables de retirer leurs fonds suite au défaut de certains emprunteurs, en est un exemple typique, finalement résolu par des moyens juridiques hors chaîne.

• Dilemme juridique de l’intégration au DeFi : intégrer les RWA comme collatéraux dans des protocoles DeFi de prêt ou de market-making automatisé (AMM) est une direction importante pour accroître leur valeur d’application, mais cela soulève aussi de nouvelles difficultés de qualification juridique. Les cadres juridiques actuels ne définissent pas clairement la nature de ces produits hybrides, exposant ainsi les projets et utilisateurs à des accusations potentielles de « diffusion illégale de titres » ou de « violation des transactions transfrontalières ».

Ces problèmes obligent à revoir fondamentalement le grand récit de la « représentation des actifs », ajoutant de l’incertitude à la conformité et à la réglementation. Des cas concrets témoignent de cette réponse : Backed Finance, pour garantir la conformité, choisit volontairement de limiter les transactions à une liste blanche, sacrifiant ainsi la liquidité potentielle des actifs ; les jetons de propriété immobilière de RealT dépendent encore fortement du mécanisme de vérification KYC d’une entité américaine pour leur valorisation finale.

En somme, compte tenu de ces facteurs restrictifs, le positionnement actuel des RWA montre un « effet sandwich ». D’un côté, les institutions traditionnelles adoptent une attitude très prudente face aux risques opérationnels sur chaîne et à l’incertitude réglementaire ; de l’autre, les utilisateurs natifs cryptographiques (Crypto Degen) recherchant haute volatilité et gains à court terme jugent les rendements des RWA peu attrayants. Ainsi, la clientèle cible actuelle des RWA se concentre principalement sur les investisseurs particuliers traditionnels cherchant une allocation d’actifs stable (TradFi Retail) et les grands détenteurs de capitaux sur chaîne (Whales) – géographiquement, cette demande est particulièrement prononcée dans les pays à forte inflation (Amérique latine, Asie du Sud-Est).

03 Analyse des segments clés : Crédit privé (Private Credit)

3.1 Aperçu du marché

Dans les différentes formes de RWA (hors stablecoins), le crédit privé (Private Credit) occupe constamment une place prépondérante en termes de volume et de part. Avec 16 milliards de dollars de prêts actifs en cours (montant total des prêts accordés par les protocoles mais non encore remboursés), il représente environ 56 % de ce segment.

Source : Pharos Research, RWA.xyz

En tant que branche clé de la finance privée, le marché du crédit privé, initié depuis les années 80-90 par des géants tels que Blackstone et KKR, est devenu une classe d’actifs mature. Notamment après la crise financière de 2008, avec le resserrement des politiques de crédit des banques commerciales traditionnelles, le crédit privé a rapidement comblé ce vide, devenant un canal de financement crucial pour les PME, atteignant plus de 1 600 milliards de dollars de taille globale en 2023. Ces actifs ciblent principalement les petites et moyennes entreprises ayant des difficultés à obtenir un financement sur les marchés publics ou bancaires, en leur fournissant des prêts non cotés.

La structure opérationnelle du crédit privé peut être clairement divisée en deux niveaux : hors chaîne et sur chaîne. Hors chaîne, la source des actifs reste des contrats de prêt réels et juridiquement valides, généralement détenus et gérés par une entité à usage spécifique (SPV). Sur chaîne, les protocoles encapsulent les créances détenues par le SPV en jetons numériques standardisés via des normes techniques telles qu’ERC-20 ou NFT.

Les caractéristiques fondamentales du crédit privé sont les suivantes : premièrement, un seuil d’entrée élevé, les participants étant généralement des family offices, fonds privés professionnels, etc., cherchant des rendements fixes élevés. Deuxièmement, une liquidité naturellement limitée, souvent perçue comme une « boîte noire » en raison d’une faible transparence des informations et de durées de prêt longues, rendant difficile l’entrée ou la sortie anticipée. Malgré cela, le crédit privé dispose d’une structure de rendement fixe standardisée, avec des taux d’intérêt, plans de remboursement et dates d’échéance clairement définis, et s’aligne de plus en plus vers des standards institutionnels grâce à des cadres SPV et KYC. Ses actifs sous-jacents courants incluent les prêts aux PME, le financement de factures et créances clients, le financement commercial, les prêts à la consommation et les prêts hypothécaires immobiliers.

3.2 Valeur et limites du modèle de tokenisation

La valeur fondamentale du crédit privé sur chaîne réside dans la refonte et l’optimisation des processus métiers traditionnels grâce à la technologie blockchain. Elle relie directement les fournisseurs de capital aux emprunteurs via des protocoles et utilise des contrats intelligents pour transformer des tâches auparavant manuelles (garde d’actifs, transfert de fonds, gestion des remboursements, distribution des intérêts) en flux automatisés, visibles et traçables sur chaîne. Pour les investisseurs, ce modèle simplifie l’investissement en un simple achat de jetons, dont chaque unité représente clairement le droit aux intérêts et capital du prêt sous-jacent. En fin de compte, l’efficacité et la transparence du traitement des actifs sont considérablement améliorées.

Il faut souligner que la tokenisation ne change pas la nature hors chaîne ni la dépendance à celle-ci. L'emprunteur, l'évaluation pré-prêt, la gestion des garanties, le remboursement et le traitement des défauts se produisent tous hors chaîne. La chaîne sert principalement de couche de certification numérique et de règlement. Si un défaut survient hors chaîne, le jeton sur chaîne ne peut pas exercer automatiquement ses droits et doit toujours s'appuyer sur les cadres juridiques et réglementaires traditionnels. Ainsi, le SPV joue effectivement le rôle d'intermédiaire réglementaire hors chaîne : les investisseurs ne détiennent pas directement l'actif de prêt, mais indirectement la créance via le SPV, dont l'enregistrement, l'exploitation, l'audit et les procédures de défaut relèvent du système juridique hors chaîne. L'accès des emprunteurs, le KYC, l'évaluation du crédit et le contrôle des risques sont contrôlés par des entités centralisées, ne pouvant pas être ouverts comme les modèles algorithmiques tels qu'Aave.

3.3 Principaux acteurs

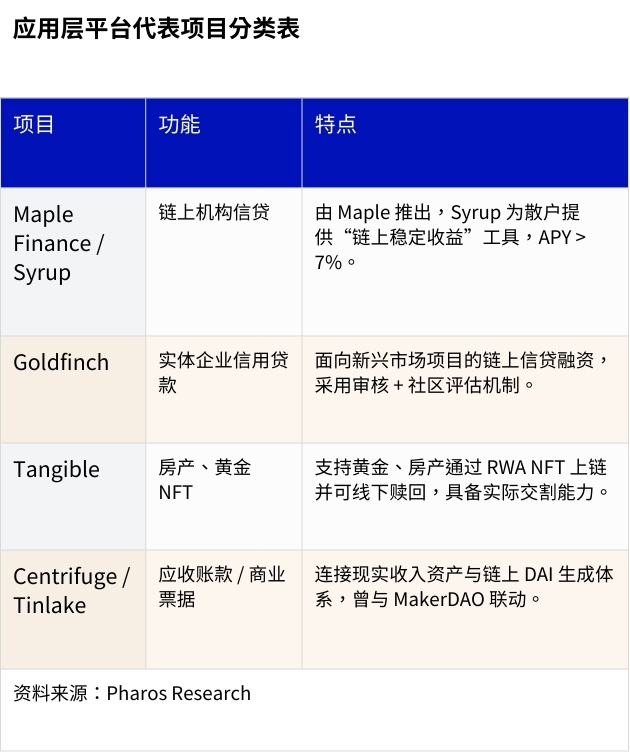

Depuis son émergence en 2021, le volume total émis de crédit privé sur chaîne (y compris les montants remboursés) a dépassé 29 milliards de dollars, avec plus de 2 500 projets de prêt cumulés, et un rendement annuel moyen actuel (APR) de 9,75 %. [2] La structure du marché devient de plus en plus claire, avec des acteurs majeurs se distinguant par une exploitation stable et une valeur totale verrouillée (TVL) élevée, notamment Maple, Goldfinch, Figure, Centrifuge, PACT et Tradable.

3.3.1 Maple : un marché de crédit institutionnel sobre sur chaîne

Site officiel du projet :

https://maple.finance/

Compte officiel du projet sur X :

https://x.com/maplefinance

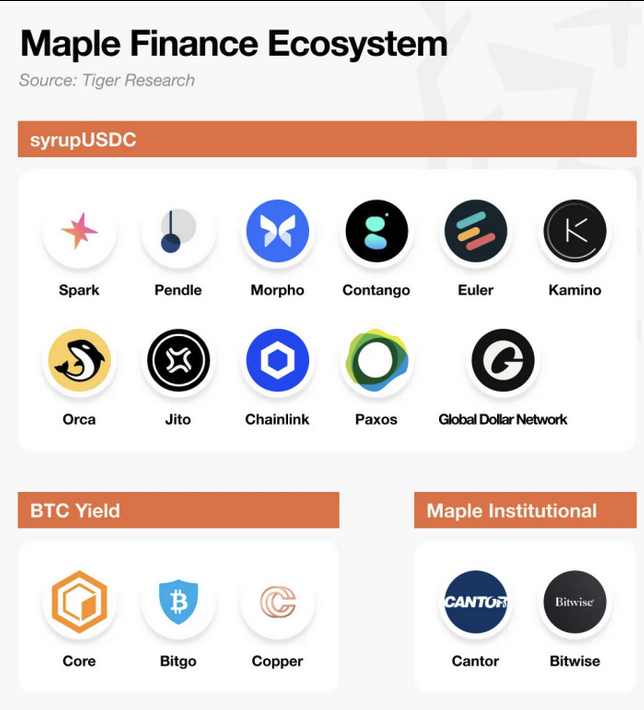

Maple Finance est une plateforme de crédit orientée institutionnel, initialement centrée sur les prêts non garantis. Après l'incident de défaut d'Orthogonal Trading, l'accent stratégique du protocole s'est déplacé vers un modèle plus sobre d'excès de garantie (exigeant un taux de 150 %) et d'accord tripartite (Tri-party Agreement). Dans ce modèle, un tiers indépendant surveille la valeur de la garantie, tandis que Maple se concentre sur l'exécution du contrat intelligent. Si la valeur de la garantie tombe en dessous d'un seuil prédéfini et que l'emprunteur ne fournit pas de garantie supplémentaire dans les 24 heures suivant un appel de marge, un tiers exécute la liquidation pour protéger les intérêts des prêteurs (Lender). Fin août 2025, la taille des actifs gérés par Maple Finance dépassait 3,3 milliards de dollars, avec un volume cumulé de prêt dépassant 8,9 milliards de dollars. [3]

Source : Pharos Research, Maple Finance, Tiger Research

Source : Pharos Research, Maple Finance

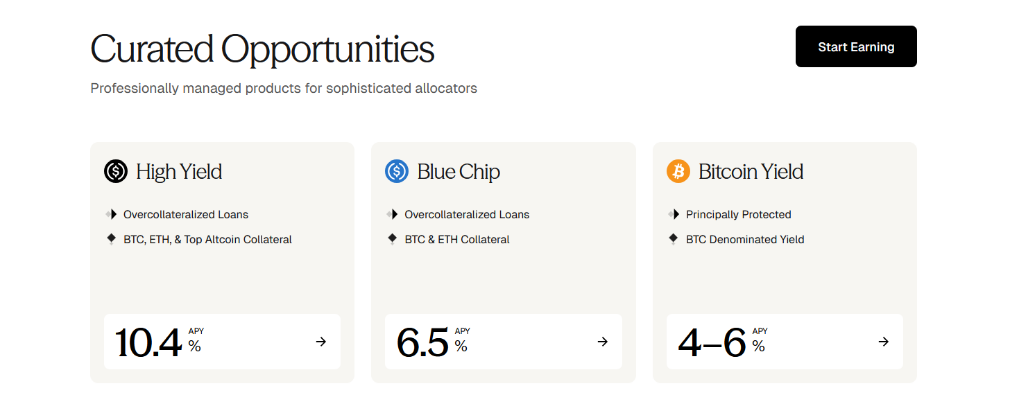

Les produits principaux de la plateforme sont divisés en deux grandes catégories : « accès autorisé » (Permissioned Access) et « accès ouvert » (Open Access), destinées respectivement aux investisseurs institutionnels et aux particuliers.

La série « accès autorisé » est conçue pour les clients institutionnels, avec certification KYC et un seuil minimum d'investissement de 100 000 dollars, offrant un service personnalisé 24/7 similaire à celui d'une banque privée, comprenant la conception de solutions, la gestion de fonds et le support personnalisé. Cette série comprend trois produits :

• Pool de crédit blue-chip (Blue Chip) : destiné aux investisseurs conservateurs, acceptant uniquement des actifs cryptographiques matures comme le Bitcoin et l'Ethereum comme garantie, investissant dans des projets de prêt à haute notation de crédit, offrant un rendement annuel d’environ 6,5 %.

• Pool de crédit à haut rendement (High Yield) : destiné aux investisseurs recherchant des rendements plus élevés et capables d’assumer les risques associés. Sa stratégie principale consiste à amplifier les rendements via la mise en gage d’actifs ou des prêts secondaires, plutôt que de simplement détenir passivement la garantie, offrant un rendement annuel pouvant atteindre 10,4 %.

• Produit de rendement Bitcoin (BTC Yield) : ce produit suit la tendance croissante de la demande institutionnelle de constitution de Bitcoin, exploitant le mécanisme de double mise en gage (Dual Staking) fourni par Core DAO. Les clients institutionnels peuvent déposer leur Bitcoin chez des gardiens institutionnels comme BitGo ou Copper, obtenant un rendement de 4 à 6 % en s’engageant à ne pas vendre leurs actifs pendant la période de verrouillage.

Source : Pharos Research, Maple Finance

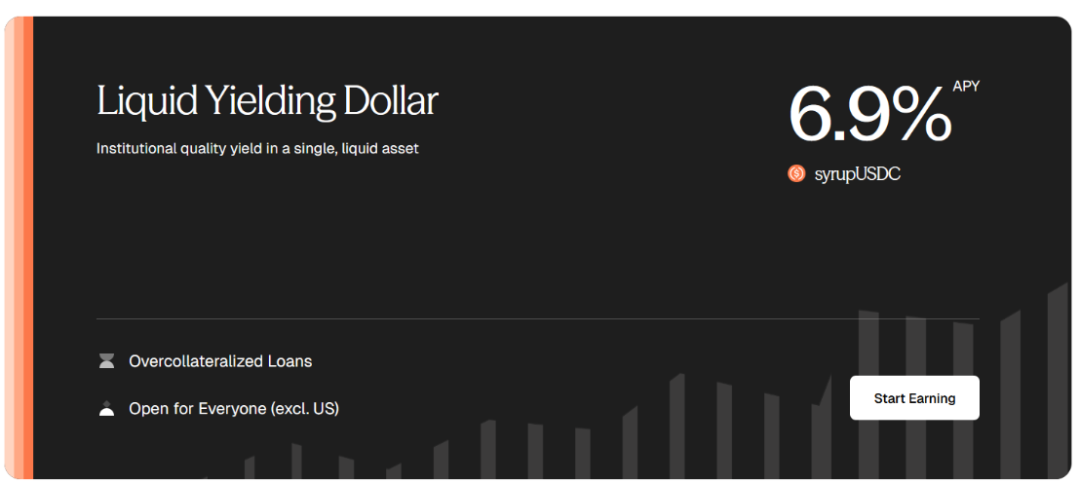

Pour permettre aux petits investisseurs particuliers de participer, Maple Finance a lancé en 2024 la série Syrup de jetons de liquidité (LP Token). Fin août 2025, la valeur totale verrouillée (TVL) de SyrupUSDC dépassait 2,2 milliards de dollars, et celle de SyrupUSDT dépassait 15

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News