La saga du secteur DAT se poursuit : de nouveaux acteurs prêts à entrer en jeu au quatrième trimestre

TechFlow SélectionTechFlow Sélection

La saga du secteur DAT se poursuit : de nouveaux acteurs prêts à entrer en jeu au quatrième trimestre

Il s'agit d'un guide d'investissement pour les sociétés de réserve de trésorerie en cryptomonnaies.

Auteur :Timothée

Traduction : TechFlow

“Je vais lui faire une offre qu'il ne pourra pas refuser.” —— Les sociétés de réserve de trésorerie en cryptomonnaies (DAT) proposent aux investisseurs PIPE des billets d'entrée à mNAV discount, avec déblocage rapide.

Comment investir dans les sociétés de réserve de trésorerie en cryptomonnaies (ou ne pas investir).

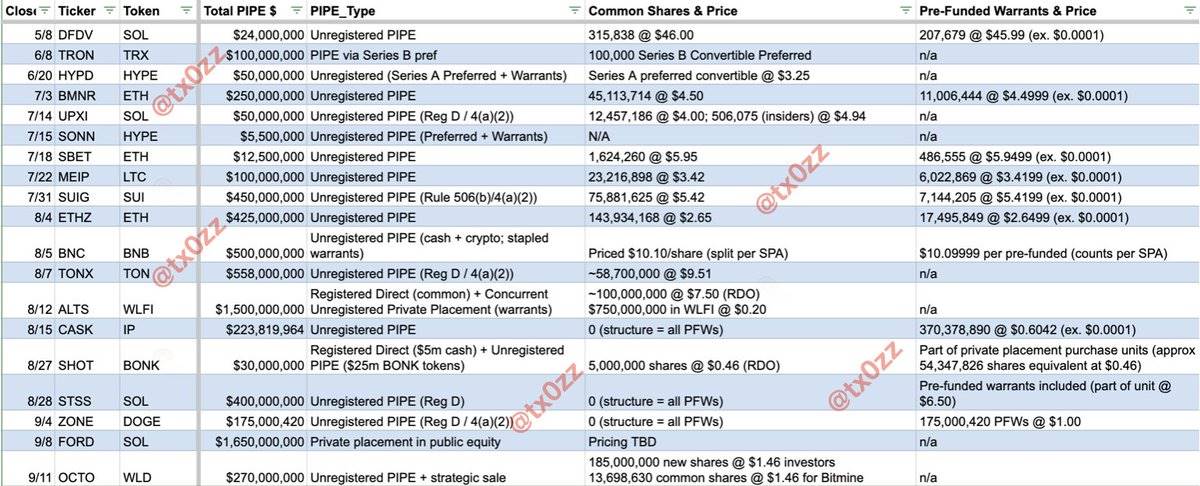

Le marché actuel des DAT sera piloté au quatrième trimestre par les Alt DAT (sociétés de réserve de trésorerie en altcoins) émises via PIPE, car ces structures connaissent le rythme de cotation le plus rapide et ont un impact immédiat sur l'échelle des jetons sous-jacents. Actuellement, les marchés BTC et ETH sont saturés, tandis que SOL approche d'un moment critique. Les altcoins montent en puissance.

TL;DR

-

Éléments clés des DAT -> Consultez le tableau comparatif bancaire détaillé

-

Question supplémentaire -> Posez-vous la question : qui est le propriétaire final ?

-

FUD autour des DAT -> Certaines inquiétudes sont légitimes, la plupart ne le sont pas ; faites vos propres recherches (DYOR) et lisez les documents !

-

Prévisions pour le quatrième trimestre -> La phase de lancement est terminée, les vrais gagnants vont se démarquer

<Si vous construisez un projet dans ce domaine, envoyez-moi un message privé>

Pourquoi les DAT basées sur des altcoins font-elles du DAT ? La raison est simple :

-

Nouveau mode de cotation : Fini Binance, place à NASDAQ !

-

Buyback + Burn... mais monétisable !

Voici quelques données que j'ai collectées sur les DAT basées sur des altcoins, en excluant les éléments suivants :

-

Certains Alt SPACs (note de TechFlow : société d'acquisition à vocation particulière basée sur un altcoin, aussi appelée "company à chèque blanc". Il s'agit d'une société cotée creuse créée pour acquérir ou fusionner avec une entreprise existante), comme $TLGY (SPAC créée pour le projet $ENA, société "TLGY Acquisition Corporation") et $ETHM (SPAC créée pour les activités liées à $ETH, société "The Ether Machine"), car elles devraient arriver en fin d'année. Bien que je sois très positif sur $TLGY, ces projets ne peuvent pas utiliser les fonds avant leur deSPAC prévu fin d'année, et il n'est donc pas pertinent d'en faire la promotion médiatique auparavant.

-

Les entreprises opérationnelles cotées adoptant une stratégie BTC, car elles ne sont pas des projets purement crypto. Ces entreprises (par exemple $SMLR) pourraient être valorisées à prime entre le troisième trimestre 2024 et le troisième trimestre 2025, mais je pense qu'à long terme, elles seront valorisées avec un escompte par rapport à leur valeur nette comptable (NAV), car les investisseurs disposeront de choix meilleurs et plus nombreux pour exposer leurs portefeuilles au marché.

-

Les DAT utilisant des ELOCs (crédits renouvelables sur capitaux propres) plutôt que des PIPE (pas de liquidités immédiates).

Si vous repérez une erreur, envoyez-moi un message privé, je mettrai à jour le contenu.

Points clés à surveiller

-

RDO (déblocage rapide) : Les parts non enregistrées seront débloquées après l'efficacité de l'enregistrement, un processus estimé à 30-45 jours, mais si la partie PIPE est réalisée en nature, un vote des actionnaires NASDAQ pourrait désormais être requis (instructions à confirmer).

-

Warrants de pré-financement : Souvent utilisés pour éviter de dépasser un seuil de propriété soumis à obligations déclaratives.

-

Warrants comme incitation : Bien que souvent offerts comme bonus aux investisseurs, ils permettent à la DAT de verrouiller un prix futur pour ses levées, empêchant ainsi une chute du mNAV à escompte.

-

Comportement des investisseurs PIPE : On peut supposer que 99 % des investisseurs PIPE vendront dès le déblocage.

-

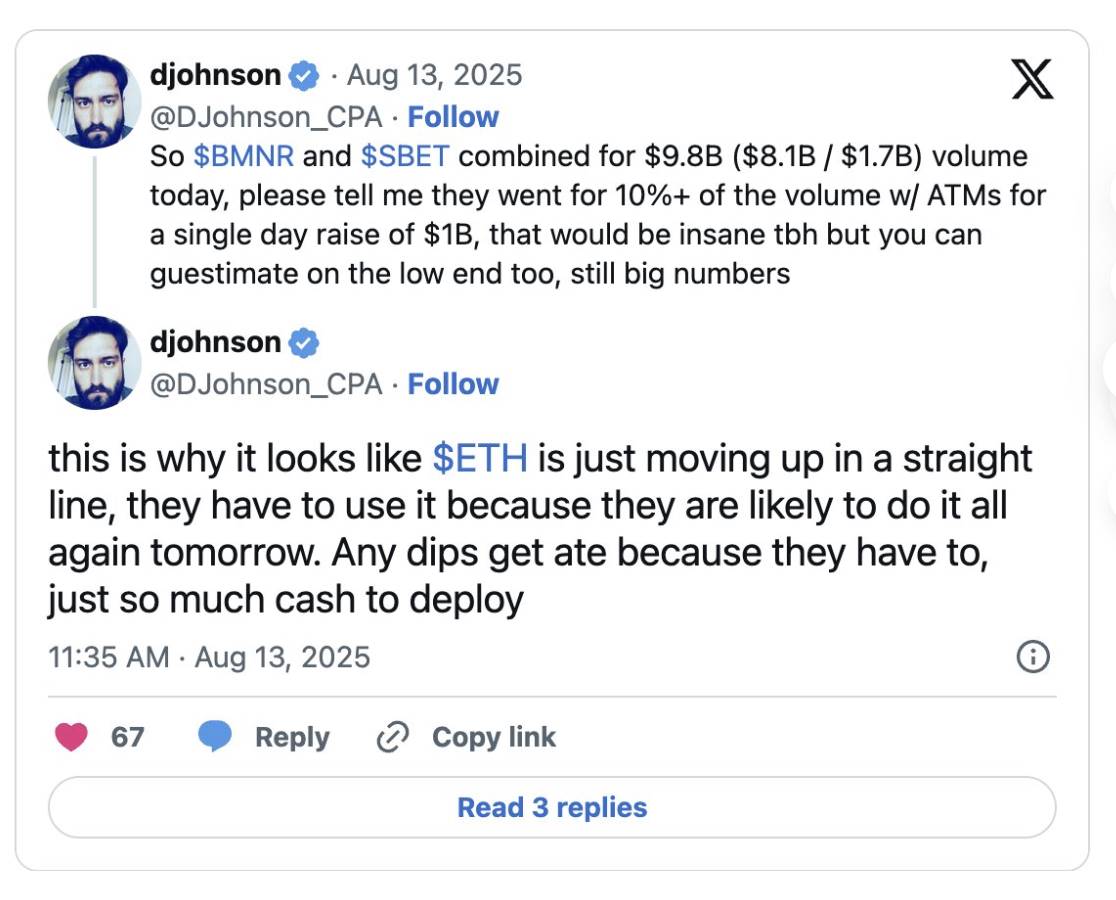

Stratégie de levée massive : Certains acteurs atteignent le statut WKSI (émetteurs largement connus) via des levées importantes et une forte flottaison, activant ainsi immédiatement un ATM (offre publique continue autogérée) et monétisant la prime (nous avons observé cette stratégie sur $BMNR, $SBET, et potentiellement $OCTO).

-

L'importance de la structure : Concentrez-vous sur le prix du NAV par action, ainsi que sur les pressions futures potentielles dues aux warrants ou autres instruments.

-

Observez les frais bancaires engagés par les DAT. Actuellement, celles dont la taille est inférieure à 100 millions de dollars paient souvent trop cher en phase de lancement. Les banques varient grandement : certaines excellent en branding, d'autres en conception de structure, d'autres encore dans la recherche de coquilles vides, etc.

Données complémentaires à venir / Questions à poser lors de la diligence raisonnable :

-

Porte-parole clé (retour d'attention) : Qui peut générer de l'attention médiatique ? Diffuser du contenu est important, mais savoir raconter une histoire l'est tout autant. Bien que tout le monde ne puisse pas devenir une figure comme Tom Lee (@fundstrat), on n'a pas besoin d'un tel niveau pour impulser un mouvement de base. Par exemple, la DAT $SHOT pour $BONK compte parmi ses contributeurs clés @theonlynom.

Idéalement, le porte-parole devrait régulièrement apparaître dans les médias, comme Bloomberg.

-

Gestion financière : Quels sont les coûts de fonctionnement de la DAT ? Sont-ils une charge pour la trésorerie ?

-

Liquidité : Pourcentage de flottaison et de volume par rapport au montant levé.

-

Pression acheteuse : Pourcentage des nouveaux fonds levés nets par rapport à la capitalisation circulante du jeton — quand est-ce trop ? Quand est-ce significatif ? 10 % ? 20 % ?

-

Activité de la société cible : Avant que la DAT ne se sépare totalement de son activité traditionnelle, la société cible comporte-t-elle des passifs éventuels ou des risques à long terme ?

-

Participation de la fondation : Cette DAT est-elle soutenue par une fondation, ou fait-elle partie d'une multitude de DAT similaires ?

-

Reprises en main : La DAT utilise-t-elle une partie des fonds levés pour racheter défensivement ses actions ? A-t-elle levé des warrants ou des obligations convertibles pour constituer un fonds distinct ?

-

Stratégie future : Si la DAT lève des fonds via PIPE en une seule fois, cela représente un gain ponctuel de liquidités. Il faut surveiller la communication proactive de la société cible, de la nouvelle équipe (ou de la fondation). Ce n'est pas le monde crypto : dans le monde réel, il y a des conséquences concrètes.

-

PR/IR orienté vers les petits porteurs : Si la DAT met les données avant le récit, sa stratégie est mauvaise. Examinez ses tweets — qui les rédige selon vous ? À qui s'adresse-t-elle ? Une DAT sur altcoin doit d'abord créer de la notoriété auprès des petits investisseurs.

Inquiétudes principales (FUD) et réponses associées :

-

Le mNAV se contracte ! -> Oui, c'est vrai pour les DAT incapables de rivaliser pour devenir leader du marché. Prenons l'exemple d'ETH, où le mNAV est comprimé à cause de la dilution excessive via ATM et de la dynamique globale du marché. Mais posez-vous cette question : une DAT donnée peut-elle augmenter la valeur par action en quelques mois, plutôt que de simplement détenir le spot ? Si oui, alors ce mNAV à escompte est une opportunité. Toutes les DAT ne se valent pas ; dans chaque domaine (BTC/ETH/SOL et Altcoins), il devrait y avoir un gagnant dominant, selon sa capacité à raconter une histoire convaincante.

-

C'est une escroquerie de type pyramide ! -> Nous n'avons pas encore vu de comportements de levier excessif chez ces DAT, car la majorité se finance par capitaux propres. En cas de recours au levier, les effets en chaîne ne seraient pas délirants, mais ressembleraient davantage à un ralentissement généralisé, comme une indigestion. Les DAT moins efficaces pourraient devoir vendre des jetons pour racheter leurs actions, exerçant ainsi une pression sur le prix du jeton.

-

Ils vendent aux petits porteurs ! -> Vous devez croire que NASDAQ impose des critères de cotation plus stricts. Les entreprises qui bloquent les jetons en nature n'auront pas de bons résultats. Le marché l'a remarqué (merci pour votre attention !), et je crois que le marché agira comme arbitre du prix au moment de la cotation.

Mes perspectives pour le quatrième trimestre :

-

Les marchés BTC/ETH/SOL sont essentiellement configurés, et peu de nouveaux concurrents émergeront, sauf s'ils sont régionaux.

-

Nous pourrions voir un petit nombre de DAT parmi les 50 premiers altcoins soutenus par une fondation, avec un montant total levé estimé à environ 250 millions de dollars, contributions en nature incluses.

-

La contraction du mNAV et les obstacles potentiels liés aux contributions en nature signifient que les VC traditionnels pourraient se désengager, entraînant une pénurie de fonds. Cela impliquerait également une baisse du prix des coquilles vides.

-

La structure est cruciale — nous verrons rapidement si les DAT lancées en juillet/août peuvent poser les bases d'un succès durable au quatrième trimestre, c’est-à-dire attirer une couverture médiatique significative et gérer efficacement leur structure de capital après le déblocage.

-

Je reste pessimiste sur les SPACs, sauf si vous disposez d'une équipe star racontant une histoire fortement différenciée. Vous pouvez vous inspirer de l'évolution du secteur des DAT ETH, par exemple la performance dominante de $BMNR, et supposer que les projets BTC suivront le même schéma — si vous choisissez de défier le roi (comme $MSTR), vous devez réussir.

-

Je continue de croire que les DAT ont un effet nettement positif sur l'industrie crypto, à condition qu'elles lèvent du capital nouveau net depuis les marchés boursiers et l'utilisent pour alimenter l'effet de levier de leur propre écosystème.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News